Ghi chú của nhà phân tích: Học thuyết "Giao thức béo" đã lỗi thời chưa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Ghi chú của nhà phân tích: Học thuyết "Giao thức béo" đã lỗi thời chưa?

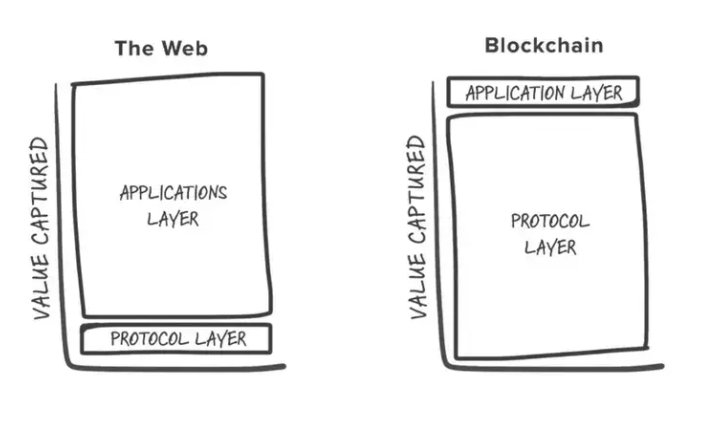

Giao thức béo: Giá trị trong blockchain sẽ được tạo ra ở tầng giao thức cơ bản, chứ không phải ở tầng ứng dụng.

Tác giả: Messari

Dịch: TechFlow Intern

Tháng 8 năm 2016, Joel Monegro từ Union Square Ventures đã đưa ra một trong những giả thuyết tiền mã hóa nổi tiếng nhất kể từ bản whitepaper Bitcoin: Giả thuyết Giao thức béo (FPT).

Theo FPT, giá trị trong blockchain sẽ được tạo ra ở tầng giao thức nền tảng chứ không phải ở tầng ứng dụng. Điều này trái ngược hoàn toàn với Internet—Google và Facebook trở nên trị giá hàng nghìn tỷ đô la, trong khi các giao thức như TCP/IP lại gần như chẳng có giá trị gì.

Những nhà đầu tư tin theo lý thuyết của Monegro sau đó đã thu về lợi nhuận mà trước đây từng được cho là chỉ dành cho thần thánh. Ethereum, Solana, Avalanche, Cosmos—những chuỗi công khai hợp đồng thông minh này đã trở thành một trong những tài sản hoạt động tốt nhất trong lĩnh vực tiền mã hóa, mang lại lợi nhuận khổng lồ cho những nhà đầu tư tiên phong.

Lật đổ giả thuyết Giao thức béo

Chia Jeng Yang từ Saison Capital gần đây đã viết một bài luận giải thích lý do tại sao ông cho rằng giả thuyết Giao thức béo đã lỗi thời và điểm yếu nào đang xuất hiện trong lý thuyết này. Dưới đây là các nguyên nhân Yang đưa ra để lý giải cho sự suy giảm của lý thuyết này:

1. Giảm thiểu độc quyền: Các ứng dụng đa chuỗi

2. Hiệu ứng mạng bị thổi phồng: Cạnh tranh kéo dài giữa các giao thức dẫn đến chi phí thấp hơn

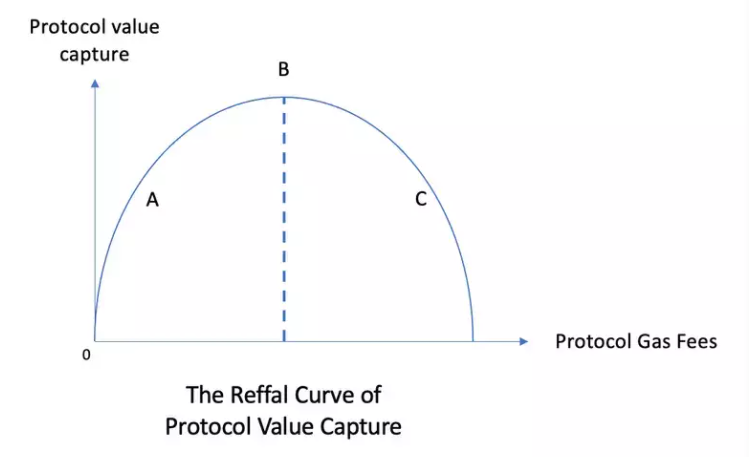

3. Đường cong Reffal: Việc tổng hợp làm giảm nhu cầu tổng thể

4. Tư duy mới về việc thu thập giá trị ở L1: Tiền tệ và quốc gia

5. Giao thức béo tạo ra giá trị do thiếu lựa chọn thay thế: Sự bùng nổ của các ứng dụng hiện nay có nghĩa là nhà đầu tư có nhiều lựa chọn hơn

Chúng tôi nhận thấy ba quan điểm của Yang đặc biệt liên quan đến cuộc thảo luận.

Hiệu ứng mạng bị thổi phồng

Sami: Như Yang đã chỉ ra, giả thuyết Giao thức béo được hình thành khi thế giới đa chuỗi chưa tồn tại và sự cạnh tranh trong lĩnh vực tiền mã hóa còn rất hạn chế. Đến năm 2022, đã có rất nhiều nền tảng hợp đồng thông minh như Avalanche và Solana đang cố gắng giành thị phần từ Ethereum. Hơn nữa, việc áp dụng tiền mã hóa đại trà sẽ kéo theo những người dùng mới không hiểu biết về blockchain, họ chỉ đơn giản tìm kiếm các ứng dụng dễ sử dụng và rẻ nhất.

Kel: Những người dùng đại chúng này thậm chí có thể sẽ không bao giờ cần mua trực tiếp token giao thức. Các ứng dụng như cầu nối xuyên chuỗi Synapse đã cung cấp đủ token gốc để trả phí gas cho người dùng, mở đường cho nhiều ứng dụng khác cũng thiết kế theo cách tương tự.

Sami: Nếu không cần tích trữ token, người dùng có thể sẽ không còn hành xử cuồng tín như chúng ta đã chứng kiến trong sáu năm qua. Điều này làm suy yếu hiệu ứng mạng của giao thức, vì bạn bè cùng lớp đại học sẽ không còn gọi điện rủ nhau đầu tư vào blockchain yêu thích của mình dựa trên ưu điểm kỹ thuật nữa.

Rollups và đường cong Reffal

Kel: Các giải pháp mở rộng liên kết khả năng mở rộng với nhu cầu token có thể bác bỏ đường cong Reffal. Ví dụ, thiết kế subnet của Avalanche yêu cầu mỗi subnet phải đặt cược 2.000 AVAX để tham gia mạng.

Trong trường hợp như Avalanche, nhu cầu về khả năng mở rộng có mối tương quan tích cực với nhu cầu token giao thức, giúp giảm thiểu sự suy giảm thu thập giá trị như thấy ở phần C đường cong Reffal.

Điều này giả định rằng nhu cầu mở rộng trong một hệ sinh thái phải đủ lớn để khuyến khích các ứng dụng trả 2.000 AVAX thay vì chọn giải pháp mở rộng xuyên hệ sinh thái. Cosmos và Polkadot là hai ví dụ khác trong các hệ sinh thái khác cũng có mối tương quan tương tự giữa mở rộng và nhu cầu token.

Thiếu lựa chọn thay thế cho Giao thức béo

Kel: Tôi không tin rằng các nhà đầu tư tổ chức truyền thống, vốn nổi tiếng thận trọng với rủi ro trong lĩnh vực tiền mã hóa, sẽ nhảy vào những vũng sâu như Pool 2 hay các ứng dụng tiền mã hóa.

Ngay cả khi năm 2022 có nhiều ứng dụng hợp lệ hơn so với thời điểm FPT được viết vào năm 2016, tôi dự đoán các tổ chức lớn vẫn sẽ bị thu hút bởi mức sinh lời hơi ít rủi ro hơn ở tầng giao thức, đặc biệt trong bối cảnh lạm phát kéo dài suốt 50 năm qua. Tâm lý ban đầu xung quanh đợt hợp nhất Ethereum dường như đã chứng minh điều này.

Sami: Mặc dù tôi phần nào đồng ý với Kel, nhưng tôi thực sự nghĩ rằng chúng ta đã bắt đầu chứng kiến các nhà đầu tư truyền thống chuyển sự chú ý từ tầng giao thức sang các ứng dụng đang được xây dựng, do định giá tầng giao thức tăng vọt. Ví dụ, mạng Arweave chia cổ tức cho người nắm giữ token L2 khi người dùng tương tác với các ứng dụng được xây trên giao thức. Cơ chế thu thập giá trị như vậy có thể mạnh mẽ hơn và hấp dẫn nhà đầu tư hơn so với việc nắm giữ token ở tầng giao thức.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News