블랙록 보고서: 이번 AI 랠리는 2000 년 인터넷 버블의「중반」까지 상승했으며, 한 지표는 이미 적신호가 켜졌다

저자: 월요일, TechFlow

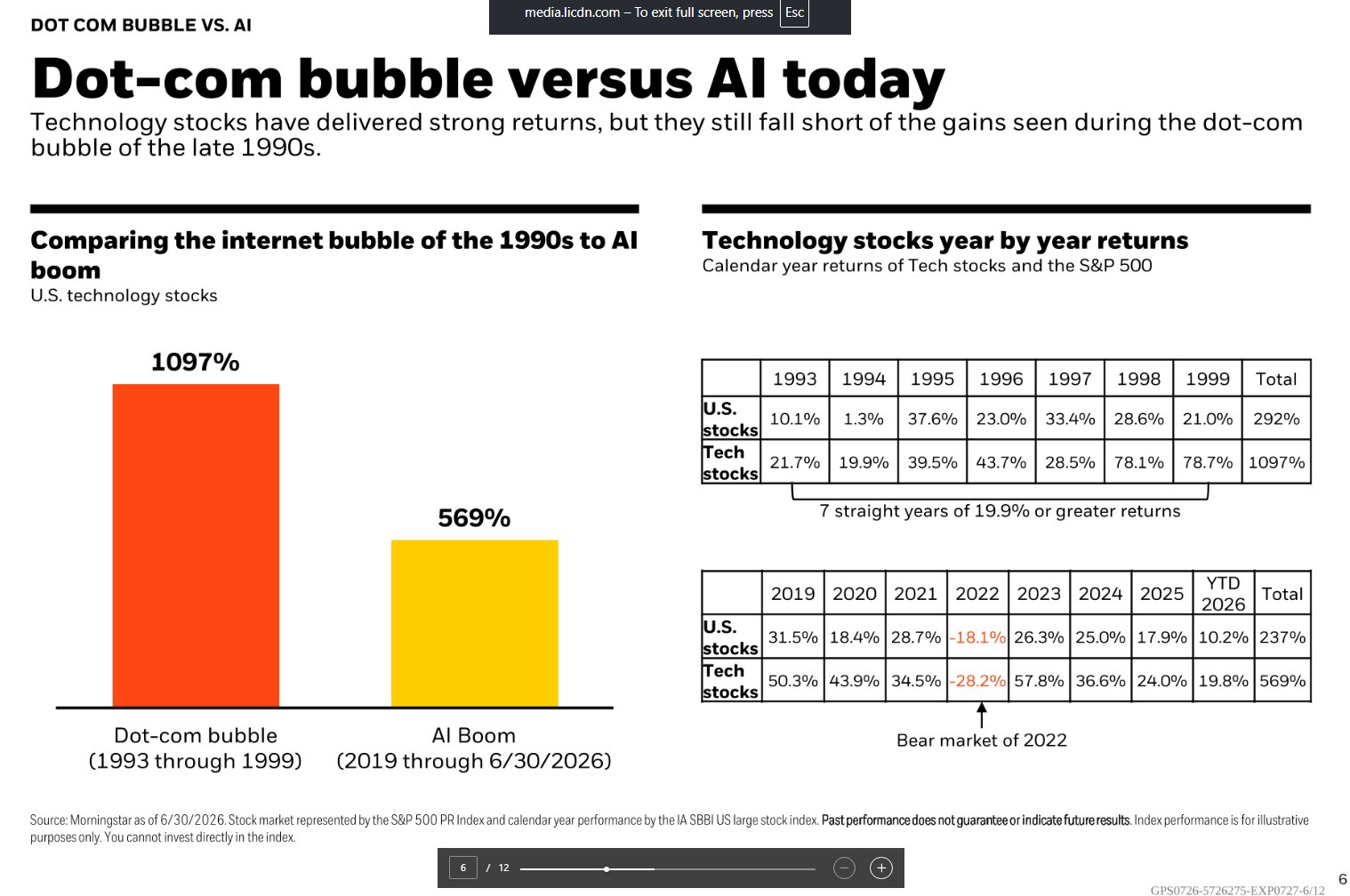

TechFlow 가이드: 블랙록의 최신 보고서는 현재 AI 강세장과 1990 년대 인터넷 버블을 정면으로 비교했습니다: 1993 년부터 1999 년까지 미국 기술주 누적 상승률은 1097% 였으며, 2019 년부터 현재까지 AI 시장 누적 상승률은 569% 입니다. 상승률은 당시의 절반 수준이지만, S&P 500 실러 PER 은 이미 40 배로 돌아왔으며 (2000 년 버블 정점과 동일), 기술주가 미국 주식 시가총액에서 차지하는 비중은 37.5% 를 돌파하여 인터넷 버블 시기를 초과했습니다.

블랙록의 결론은 다음과 같습니다: AI 는 버블이 아니지만, 이는 이익 성장이 실현된다는 전제 하에 있습니다.

블랙록은 7 월 7 일 발표한 최신 주간 논평에서 시장의 가장 뜨거운 질문에 정면으로 답했습니다: AI 는 버블인가?

이 글로벌 최대 자산 운용사가 내린 답은 다음과 같습니다: 핵심은 밸류에이션이 역사적으로 어떤 위치에 있는지가 아니라, 이익 성장이 지속될 수 있는지에 있습니다. 한편, 애널리스트 Mike Zaccardi 는 X 플랫폼에서 블랙록의 내부 프레젠테이션 파일에 담긴 데이터 비교 차트를 공유했으며, 1993 년부터 1999 년까지의 인터넷 버블과 2019 년부터 현재까지의 AI 시장을 직관적으로 비교했습니다. 데이터 출처는 모닝스타 (Morningstar) 이며, 2026 년 6 월 30 일 기준입니다.

결론은 명확합니다: AI 시장 누적 상승률은 569% 로, 인터넷 버블 시기 1097% 의 절반을 조금 넘습니다. 하지만 상승률보다 더 중요한 문제는, 이번 시장을 지탱하는 펀더멘털이 당시보다 더 탄탄한지 여부입니다.

기술주 7 년 반 동안 569% 상승, 인터넷 버블 동기간 1097% 상승

블랙록이 모닝스타 데이터를 인용한 바에 따르면, 1993 년부터 1999 년까지 7 년 동안 미국 기술주 누적 상승률은 1097% 였으며, 동기간 미국 주식 시장 전체는 292% 상승했습니다. 기술주는 7 년 연속 연평균 수익률이 19.9% 이상이었으며, 그중 1998 년과 1999 년은 각각 78.1% 와 78.7% 에 달했습니다.

2019 년부터 2026 년 6 월 30 일까지의 AI 시장 주기 동안 기술주 누적 수익률은 569% 였으며, 동기간 미국 주식 시장 전체 수익률은 237% 였습니다. 이 기간 2022 년의 큰 조정 (기술주 연간 28.2% 하락) 을 겪었지만, 2023 년 57.8% 반등했으며, 2024 년과 2025 년은 각각 36.6% 와 24.0% 상승했고, 2026 년 상반기에 다시 19.8% 상승했습니다.

두 주기의 차별화는 후반부에서 나타납니다. 인터넷 버블 마지막 2 년은 정점 도달을 위한 가속이 붙어 1998 년과 1999 년 누적 상승률이 200% 에 근접했습니다; AI 시장의 가속 단계는 2023 년에 나타났지만 (2022 년 저점으로부터 반등), 이후 연평균 상승률은 점차 축소되었습니다. 다시 말해, AI 시장의 템포는 인터넷 버블보다 더 절제되었지만, '정점 도달' 단계까지 도대체 얼마나 남았는지에 대해 시장의 이견이 커지고 있습니다.

실러 PER 40 배로 복귀, 하지만 선행 PER 은 21 배에 불과

S&P 500 의 실러 PER(Shiller CAPE) 은 이미 40 배까지 상승하여 인터넷 버블 시기 수준으로 돌아왔습니다. 이는 장기 밸류에이션이 과열되었는지 측정하는 고전적 지표로, 과거 10 년간 인플레이션 조정된 평균 이익을 사용하여 계산합니다. 40 배는 투자자가 매 달러의 장기 평균 이익에 대해 40 달러의 가격을 지불했음을 의미하며, 역사적으로 2000 년 전후에만 유사한 수준에 도달한 적이 있습니다.

하지만 블랙록은 12 개월 선행 PER 이 더 균형 잡힌 시각을 제공한다고 지적했습니다. 현재 약 21 배로, 밸류에이션이 그렇게 과장되어 보이지 않는데, 이는 이익 예상치가 주가와 함께 동반 상승했기 때문입니다.

S&P 500 의 2 분기 이익은 전년 대비 23% 성장할 것으로 예상되며, 이는 7 분기 연속 두 자릿수 성장을 기록한 것입니다. 블랙록은 이러한 이익 성장 속도가 역사적으로 매우 드물다고 강조했습니다. 블랙록의 최고투자책임자 (CIO) Rick Rieder 는 6 월 2 일 CNBC CEO 서밋에서 Mag 7 기술 거대 기업들의 현재 PER 이 26 배이며, 이익 성장률은 30% 를 초과할 것으로 예상된다고 밝혔습니다 (종합 성장률 약 27.6%). S&P 500 선행 PER 은 21 배이며, 1 년기 이익 성장 예측치는 20% 를 약간 상회합니다.

두 지표의 괴리가 현재 시장의 핵심 모순을 구성합니다: 장기 밸류에이션 지표는 이미 버블 신호를 보내고 있지만, 단기 이익 모멘텀은 여전히 고밸류에이션을 지탱하고 있습니다.

기술주 시가총액 비중 37.5%, 인터넷 버블 시기 초과

모닝스타 데이터에 따르면, 2026 년 5 월 31 일 기준 기술주가 미국 주식 시장 시가총액에서 차지하는 비중은 이미 37.5% 에 달하여 1990 년대 말 인터넷 버블 시기 수준을 초과했습니다. 이 숫자에는 통신 서비스 섹터로 분류된 Alphabet 과 Meta, 그리고 비필수 소비재로 분류된 Amazon 은 포함되어 있지 않습니다. 만약 AI 에 깊이 관여하는 이러한 거대 기업들을 포함한다면 실제 집중도는 더 높습니다.

시장 주도권이 'Mag 7'에서 더 넓은 AI 수혜 그룹으로 확산되고 있습니다. 새로운 시장 약어 'MANGOS'가 등장했으며, 이는 Meta, Anthropic, Nvidia, Google, OpenAI 및 SpaceX 를 대표합니다. 모닝스타 글로벌 차세대 인공지능 지수는 2026 년 4 월과 5 월에 누적 약 45% 상승했다가 이후 6 월에 하락했습니다.

집중도 리스크는 현재 시장과 인터넷 버블이 가장 유사한 특징 중 하나입니다. 1999 년 말기, Cisco, Intel, Microsoft, Oracle 등 소수 기업이 나스닥의 마지막 라운드 질주를 주도했습니다. 현재 AI 리더십은 당시보다 수익성이 훨씬 강력하지만, 일단 이익 성장률이 예상을 충족하지 못하면 집중 보유의 매도 쇄도 효과를 피하기 어렵습니다.

블랙록의 핵심 논점: '버블' 판단 자체가 하나의 주요 베팅

블랙록은 주간 논평에서 음미할 만한 표현을 제시했습니다: AI 가 이미 버블이 되었다는 결론을 내리는 것 자체가 주요 판단인데, 이는 AI 기술이 지속적인 생산성 및 성장 돌파구를 가져오지 못할 것이라고 가정하기 때문입니다.

블랙록은 AI 가 혁신 가속화를 통해 '영구적 성장 돌파구'를 실현할 가능성을 제공한다고 보지만, 미래 구축에 필요한 투자가 희소성을 강화하고 있다고 봅니다. 이에 기반하여 블랙록은 2026 년 중반 전망에서 세 가지 주제에 집중합니다: AI 희소성 (전력, 그리드, 칩 및 데이터센터 병목), 지속적 수익 (단기 신용 자산) 및 전통 자산 분류를 초월한 테마 투자.

블랙록은 미국 주식에 대한 오버웨이트 입장을 유지하며, AI 시스템에 필요한 희소 투입품을 선호합니다.

하지만 반대 목소리도 마찬가지로 명확합니다. 모닝스타는 최신 시장 브리핑에서 기술주의 미국 시장 내 집중도가 인터넷 버블 수준을 초과했으며, 고금리, 고밸류에이션 및 AI 과잉 투자 우려가 교차하고 있다고 지적했습니다. Fidelity 의 연구는 현재 자본 지출 대 자유 현금 흐름 비율이 1 미만이며, 이는 기업들이 현재 주로 차입금이 아닌 자기 자금으로 AI 에 투자하고 있음을 의미한다고 지적했습니다. 이는 인터넷 버블 시기 해당 비율이 4 배에 근접했던 것과 뚜렷한 대비를 이룹니다.

투자자에게 핵심 문제는 'AI 시장이 얼마나 더 상승할 수 있는가'에서 'AI 이익 성장률이 얼마나 더 유지될 수 있는가'로 전환되었습니다. 블랙록은 이익 실현에 베팅하고, 약세론자는 이익 정점에 베팅합니다. 2026 년 하반기 실적 시즌은 이 두 가지 판단을 검증할 중요한 창구가 될 것입니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News