번스타인 리포트 분석: AI 에이전트가 CPU 수요 폭발, 메모리 인터페이스 칩 TAM 3 년 만에 3 배 증가해 200 억 달러 도달

작성: Rita

TechFlow 가이드

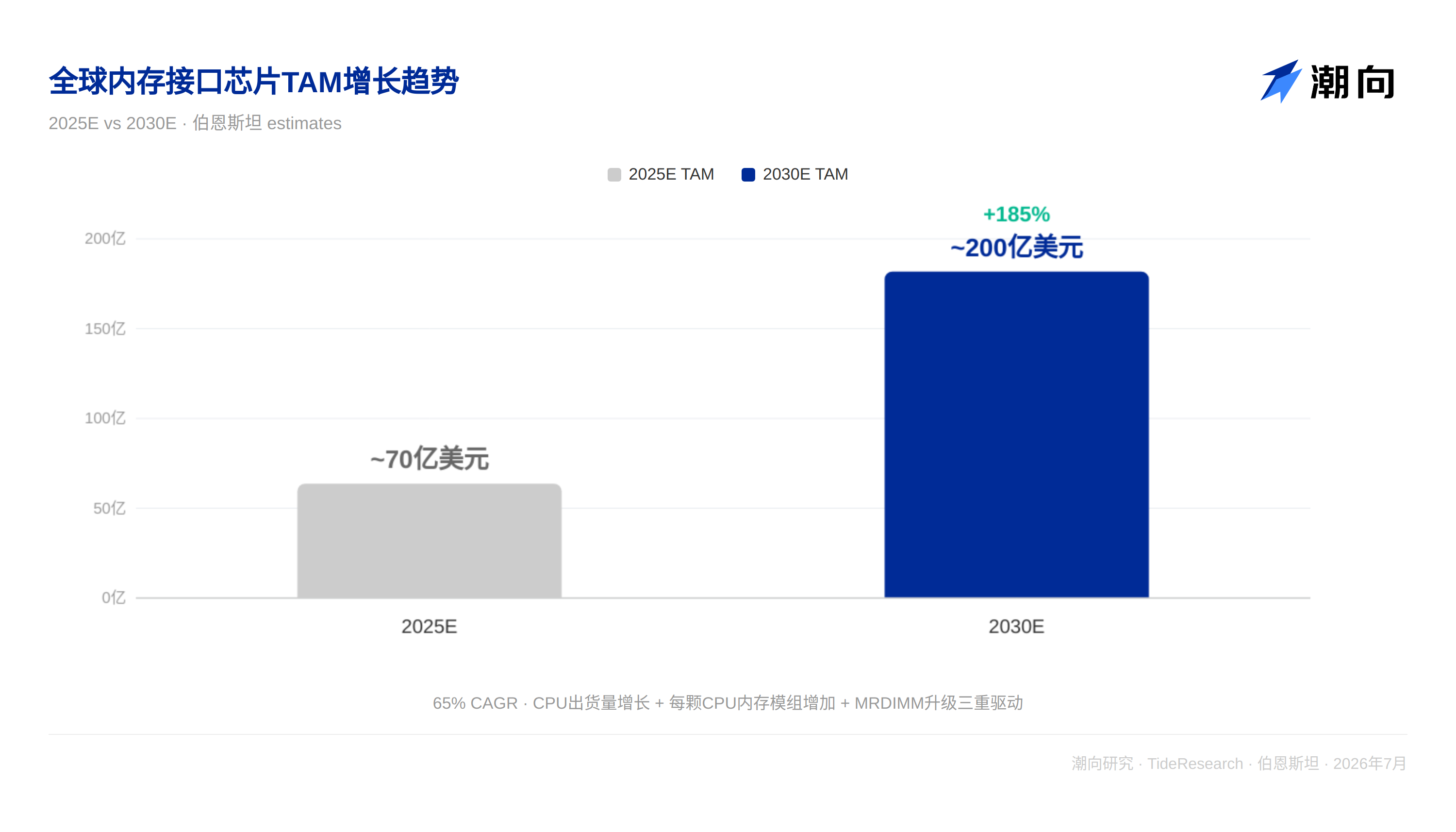

번스타인은 7 월 9 일 메모리 인터페이스 칩 심층 입문 보고서를 발표하며, AI 가 훈련 집중형에서 추론 집중형으로 진화하고 있으며, CPU 가 AI 에이전트 워크로드에서 핵심 오케스트레이터로 재부상하여 서버 CPU 출하량의 구조적 성장을 촉진한다고 지적했습니다. 보고서는 글로벌 메모리 인터페이스 칩 TAM 을 기존 예측에서 크게 상향 조정하여 2030 년 200 억 달러 (이전 약 70 억 달러) 로 제시했으며, 이는 5 년 연평균 성장률 65% 에 해당합니다. 몬테이지 테크놀로지의 A 주 목표가는 220 위안에서 400 위안으로 상향되었고, H 주는 320 홍콩 달러에서 520 홍콩 달러로 상향되었으며, 둘 모두 '아웃퍼폼' 평가를 유지했습니다. 르네사스 일렉트로닉스의 목표가는 6,300 엔으로, 역시 '아웃퍼폼' 평가를 유지했습니다.

3 대 성장 동력 겹쳐, TAM 70 억에서 200 억으로 점프

번스타인은 메모리 인터페이스 칩 시장이 3 중 구조적 호재가 동시에 겹치는 드문 창을 맞이하고 있다고 판단했습니다.

첫 번째는 서버 CPU 출하량의 가속화된 성장입니다. AI 에이전트 워크로드에서 CPU 가 담당하는 작업 스케줄링, KV 캐시 관리, 실시간 보안 검사 등의 역할은 작업 완료 시간의 50% 에서 90% 를 차지할 수 있습니다. AMD 는 최근 2030 년 글로벌 x86 서버 CPU TAM 예측을 1,200 억 달러로 두 배 상향 조정하여 이 추세를 입증했습니다. 번스타인은 글로벌 서버 CPU 출하량 (엔비디아 전용 CPU 제외) 이 2025 년 3,060 만 개에서 2030 년 8,930 만 개로 증가하여 연평균 성장률 24% 를 기록할 것으로 예상합니다.

두 번째는 CPU 당 탑재되는 DRAM 모듈 수가 지속적으로 증가한다는 점입니다. AI 서버는 가속기 활용률을 극대화하기 위해 일반적으로 DIMM 슬롯 채움률을 약 50% 인 범용 서버보다 훨씬 높은 70% 에서 80% 로 높입니다. CPU 채널 수가 8 채널에서 12 채널, 16 채널로 진화함에 따라 CPU 당 메모리 인터페이스 칩 수요량이 직접적으로 두 배로 증가합니다.

세 번째는 MRDIMM 업그레이드로 인한 모듈 당 가치량 도약입니다. MRDIMM 은 '1 개 MRCD+10 개 MDB' 아키텍처를 채택하는 반면, 전통적인 RDIMM 은 1 개 RCD 만 필요합니다. 모듈 당 메모리 인터페이스 칩 가치는 약 7 달러에서 70 에서 80 달러로 급증하여 약 10 배 상승했습니다. 번스타인은 MRDIMM 침투율이 2026 년 약 3% 에서 2030 년 25% 로 상승할 것으로 예상합니다.

3 중 성장 동력은 단순 합계가 아닌 승수 효과입니다. 번스타인은 2030 년 TAM 을 약 70 억 달러에서 200 억 달러로 상향 조정했습니다.

MRDIMM 이 성공할 수 있는 이유는? 3 가지 구조적 차이

시장에서 가장 자주 묻는 질문은 DDR4 시대의 LRDIMM 은 침투율이 1% 를 넘지 않았는데 MRDIMM 은 무엇이 다르냐는 것입니다.

번스타인은 3 가지 구조적 차이를 제시했습니다. 첫째, LRDIMM 은 잘못된 문제를 해결했습니다. 이는 용량은 높이지만 대역폭은 높이지 않으며, DDR4 시대에는 용량이 병목 현상이 아니었습니다. MRDIMM 은 용량과 대역폭 두 차원을 동시에 해결하며, 그 멀티플렉싱 아키텍처는 모듈 당 대역폭을 두 배로 만들어 AI 워크로드의 대역폭 병목 현상을 직접적으로 해결합니다. 둘째, RDIMM 은 DDR4 시대에는 '충분히 좋았지만', DDR5 8800MT/s 이상 속도에서는 신호 무결성을 유지할 수 없으며, MRDIMM 으로 이전하는 것은 마케팅 추진이 아닌 물리적 법칙에 의해 주도됩니다. 셋째, 인텔과 AMD 모두 DDR5 LRDIMM 제품 로드맵을 발표하지 않은 반면, MRDIMM 은 두 주요 CPU 플랫폼의 명확한 지원을 받았습니다.

또한 AI 서버는 DDR4 시대에는 존재하지 않았던 고객 기반을 창출했습니다. AI 서버는 DIMM 슬롯을 가득 채우고 모든 사양을 한계까지 밀어붙이며, 최대 대역폭을 추구하는 MRDIMM 의 가장 자연스러운 고객군입니다. DRAM 가격 상승은 MRDIMM 과 RDIMM 간의 비용 격차를 줄이고 있어 이전 저항을 더욱 낮추고 있습니다.

과점 구도: 3 사가 90% 이상 점유율 장악, 진입 장벽 극심

메모리 인터페이스 칩 시장은 교과서적인 과점 독점 시장입니다. 몬테이지 테크놀로지 (약 37%), 르네사스 (약 36%), 램버스 (약 20%) 이 3 사가 합쳐 글로벌 시장 점유율의 약 92% 를 차지합니다.

진입 장벽이 매우 높습니다. JEDEC 표준 인증은 칩이 DRAM 제조사, CPU 플랫폼, 모듈 제조사, CSP 등 다방면의 검증을 통과하도록 요구하며, 전체 프로세스는 일반적으로 18 에서 24 개월이 소요됩니다. 어떤 설계 결함이나 상호 운용성 실패도 공급업체가 완전히 퇴출당할 수 있게 합니다. 또한 RCD 와 MRCD 는 DIMM 칩셋 중 기술적으로 가장 복잡한 부품으로, 가장 진보된 CMOS 공정을 채택하며, DDR4 RCD 는 40nm 플랫폼에서, DDR5 1 세대 RCD 는 28nm 에서 시작하여 미래에는 10nm 이하로 진화할 것입니다. 3 개 공급업체 모두 JEDEC 표준 제정에 깊이 관여하며, 몬테이지와 르네사스는 JEDEC 이사회 멤버이기도 하여 표준을 정의하는 동시에 신규 진입자가 넘어야 할 장벽을 설정합니다.

MRDIMM 분야에서 몬테이지와 르네사스는 1 세대 제품을 공동으로 선도하며, 램버스는 1 세대를 건너뛰고 직접 2 세대에 진입하기로 선택했습니다. 2 세대 MRDIMM(12,800MT/s) 의 경쟁은 더욱 균형 잡힐 것입니다.

몬테이지 테크놀로지: AI 희소 종목, H 주 프리미엄 향유

번스타인은 몬테이지의 A 주 목표가를 400 위안 (이전 220 위안) 으로 상향 조정했으며, 이는 2027 년 3 분기 -2028 년 2 분기 롤링 PER 50 배에 기반합니다. H 주 목표가는 520 홍콩 달러 (이전 320 홍콩 달러) 로, 약 15% 의 A 주 프리미엄을 내포합니다.

H 주 프리미엄은 글로벌 투자자들이 몬테이지를 희소적인 중국 AI 노출 종목으로 간주한다는 것을 반영하며, 또한 다른 중국 반도체 회사들과 달리 엔티티 리스트나 수출 통제의 직접적인 지정학적 리스크에 직면하지 않습니다. H 주는 락업 기간으로 인해 유통 물량이 제한적이며, 프리미엄은 단기간 내 유지될 것으로 예상됩니다.

몬테이지의 성장 동력은 3 가지 측면에서 비롯됩니다. MRDIMM 침투율 상승에 따른 인터페이스 칩 물량 확대, CPU 출하량 성장에 따른 메모리 인터페이스 수요, 그리고 PCIe Retimer 등 신규 비즈니스의 기여입니다. 번스타인은 몬테이지의 2027/2028 년 EPS 가 각각 5.68 위안/10.82 위안에 달할 것으로 예상합니다.

TechFlow 뷰

번스타인 이번 보고서의 가장 핵심적인 판단은 메모리 인터페이스 칩이 'DRAM 주기 추종' 조연에서 'AI 컴퓨팅 파워 확장'의 직접적인 수혜자로 변모하고 있다는 것입니다. CPU 가 AI 에이전트 시대의 역할 재평가, 훈련 시 '방관자'에서 추론 시 '총지휘자'로 변한 것이 전체 로직의 시작점입니다. 3 중 성장 동력 겹침의 승수 효과로 TAM 이 약 70 억에서 200 억으로 점프했는데, 이 규모의 도약은 반도체 세분화 트랙에서 매우 드뭅니다.

MRDIMM 성공 여부는 전체 스토리를 검증하는 핵심 변수입니다. LRDIMM 의 실패 교훈은 기술 업그레이드가 동시에 실제 병목 현상 (용량이 아닌 대역폭) 을 해결하고, CPU 플랫폼의 명확한 지원을 얻으며, 충분히 큰 고객 기반을 가져야 함을 보여줍니다. AI 서버의 폭발적 성장은 마침내 이 3 가지 조건을 충족시켰습니다.

몬테이지 H 주의 A 주 대비 프리미엄은 주목할 만합니다. 홍콩 주식 유통 물량 제한으로 인한 프리미엄은 단기간 유지될 수 있지만, 락업 기간 종료 후 축소될 리스크가 존재합니다. A 주 투자자에게 몬테이지의 희소성 로직과 H 주 프리미엄 로직은 정반대입니다. A 주에는 지정학적 할인율이 없지만 H 주의 희소 프리미엄도 잃었습니다. 양지 가격 차이의 동적 변화 자체는 지속적으로 추적할 만한 거래 신호입니다.

면책 조항

본 문서는 TechFlow 리서치가 제 3 자 증권사 연구 보고서 (번스타인, 2026 년 7 월 9 일) 를 정리 및 해석한 것입니다.文中 인용된 평가, 목표가, 수익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 견해로, 소속 기관의 입장만 대표하며 TechFlow 리서치의 견해를 대표하지 않으며 어떤 투자 조언도 구성하지 않습니다.

시장에는 리스크가 있으며, 결정은 독립적으로 내려야 합니다. 본 문서는 어떤 증권 매매의 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News