국신증권 리포트 분석: 글로벌 에너지스토리지, 중국·미국·유럽 3 극 공명 주기 진입, 상업 및 산업용 에너지스토리지 성장률 표전 에너지스토리지 상회

글쓴이: Rita

TechFlow 가이드

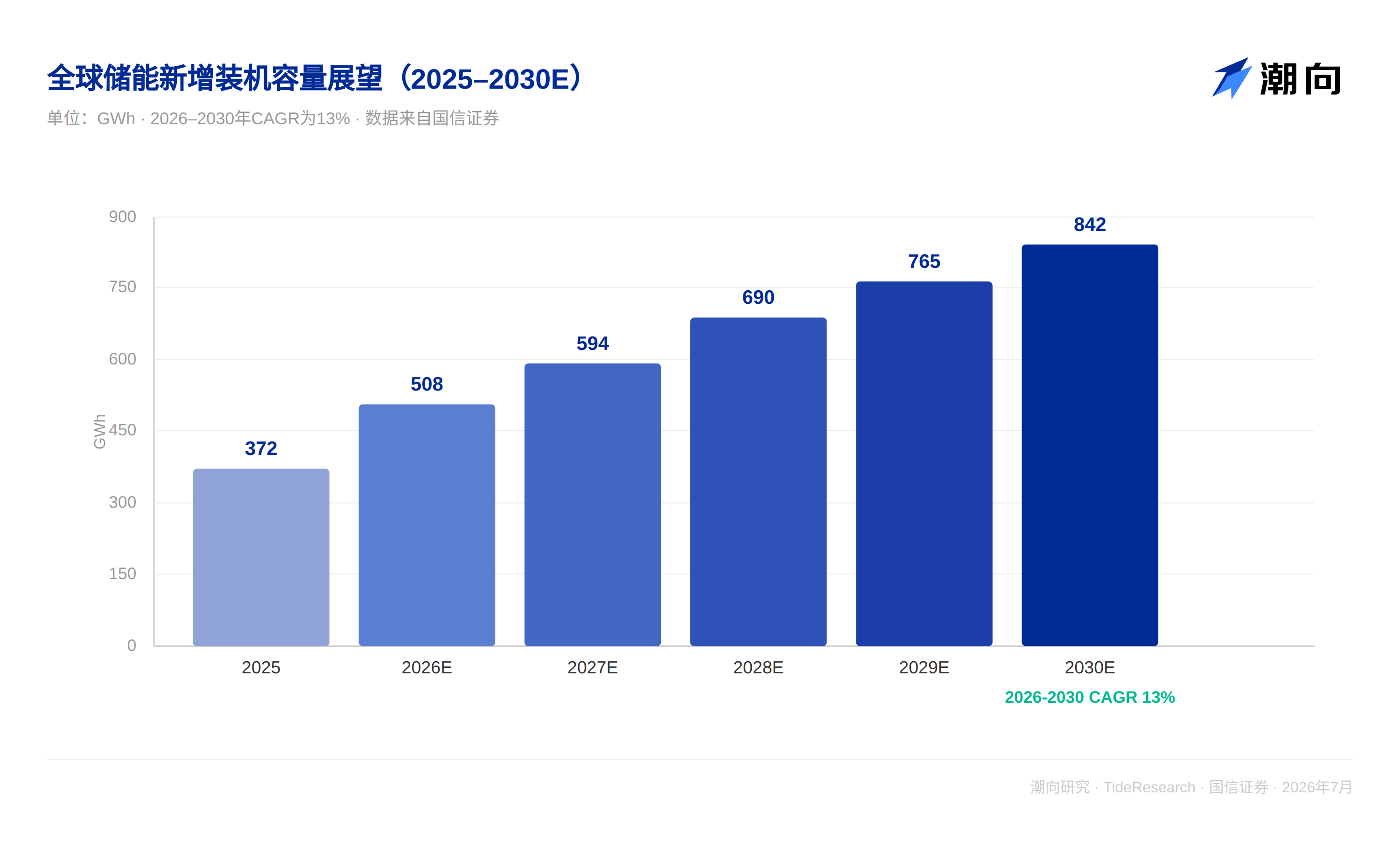

글로벌 에너지 저장장치 (ESS) 시장은 단일 정책 주도 단계를 벗어나고 있습니다. 국신증권의 최신 연구 보고서에 따르면, 2026 년부터 2030 년까지 글로벌 ESS 신규 설치 용량은 508GWh 에서 842GWh 로 성장하며, 연평균 복합 성장률 (CAGR) 은 13% 입니다. 이에 따른 생산액은 5,339 억 위안에서 8,395 억 위안으로 증가할 것입니다. 중국, 미국, 유럽 3 대 시장이 동시에 확장되는 한편, 중동, 동남아시아, 호주 등 신흥 시장도 전력 부족으로 인해 가속화되고 있으며, ESS 는 신에너지 부대 시설에서 독립적인 전력 인프라 부문으로 업그레이드되었습니다.

중국: 보조금 의존에서 시장 가격 책정으로 전환

중국의 2025 년 ESS 신규 설치 용량은 66GW, 189GWh 로 전년 대비 73% 증가했으며, 이 중 표전 ESS 는 179GWh 로 95% 를 차지했고, 상업 및 산업용 ESS 는 10.5GWh 로 5% 를 차지하며 전년 대비 40% 증가했습니다. 보고서는 이번 성장의 핵심은 '136 호 문건'이 ESS 를 신에너지 부대 시설 속성에서 독립적인 전력 시장 주체로 전환시켰으며, '114 호 문건'은 제도적 차원에서 용량 요금 메커니즘을 확립했기 때문이라고 지적했습니다. 수익 구조 측면에서 현재 중국 표전 ESS 는 이미 '용량 보장 plus 현물 탄력성 plus 보조 서비스 증분'의 다각화된 수익 모델을 구축했으며, 여러 지역에서 용량 보상 정책이 차례로 시행되었습니다. 용량 요금이 적용된 프로젝트의 전체 투자 내부수익률 (IRR) 은 일반적으로 7% 에서 9% 에 달하는데, 이는 과거 강제 ESS 설치 시대에 보기 어려웠던 수익 수준입니다. 전기 요금 메커니즘 개혁은 동시에 상업 및 산업용 ESS 에 공간을 열었으며, 피크 요금 메커니즘의 전면 시행과 현물 시장 심화가 겹쳐 상업 및 산업 부하가 집중된 지역의 피크 - 오프피크 가격 차이가 지속적으로 벌어지고 있습니다. 하지만 보고서는 동시에 2026 년부터 2030 년까지 중국 설치 용량 CAGR 이 불과 8% 에 불과할 것이라고 예측했는데, 이는 2025 년 73% 성장률보다 훨씬 낮은 수치로, 높은 기준치 아래에서 성장 중심이 자연스럽게 하향 조정되고 있음을 나타냅니다.

미국: AIDC 가 그리드 가속화 압박, ESS 는 필수품으로

미국의 ESS 설치 용량은 표전 ESS 가 주를 이루며, 2025 년新型 ESS 신규 설치량은 57GWh 로 전년 대비 29% 증가했고, 이 중 표전 ESS 는 51GWh 로 90% 를 차지했습니다. 6 월 18 일, 미국 연방 에너지 규제 위원회 (FERC) 는 6 대 주요 그리드 운영업체에게 데이터 센터 등 대형 전력 소비 주체를 위한 계통 연계 '패스트 트랙'을 개설하도록 지시했으며, 동시에 계통 연계 부대 비용은 전력 소비 주체가 자체 부담하도록 명시하여 부하 측에 유연한 조절 자원 현지 배치를 압박했습니다. 이는 데이터 센터가 그리드에 더 빠르게 접속하려면 ESS 가 거의 유일한 현실적인 옵션임을 의미합니다. 밀리초 단위 조절이 가능하여 컴퓨팅 부하의 극단적인 변동에 직접 대응하고, 동시에 공급 신뢰성과 그리드 수요 반응의 다중 요구 사항을 충족할 수 있기 때문입니다. 여기에 '빅 앤 뷰티풀'법안이 ESS 투자 세액 공제를 2036 년까지 연장한 것이 겹쳐, 2033 년 말까지 착공한 프로젝트는 100% 공제 비율을 적용 받을 수 있으며, 2034 년과 2035 년에는 각각 75% 와 50% 로 낮아집니다. 축소 리듬은 풍력 및 태양광의 2027 년 전면 종료 계획보다 명확히 완만하며, 미국 표전 ESS 의 정책 확실성은 다른 시장보다 명확히 강합니다.

유럽:3 자 협약이 2030 년 목표를 정책 문서에 명시

유럽 ESS 시장 구조는 더 균형 잡혀 있으며, 2025 년 신규 설치 용량은 약 27GWh 로 전년 대비 24% 증가했습니다. 이 중 표전 ESS 는 16.3GWh 로 60%, 가정용 ESS 는 9.8GWh 로 36%, 상업 및 산업용 ESS 는 3.6GWh 로 13% 를 차지했으며, 상업 및 산업용과 표전 ESS 의 전년 대비 성장률은 각각 62% 와 83% 에 달했습니다. EU 는 6 월 26 일 'EU ESS 3 자 협약'을 서명하여 회원국, 산업 기업, 금융 기관 3 자가 합력을 형성해 2030 년 200GW ESS 설치 목표를 지원하며, 2026 년부터 2028 년까지 EU 가 30~35GW 의 ESS 를 신규 설치할 것임을 명시했습니다. ESS 가 전력 피크 수요를 충족하는 비율은 5% 에서 10% 로 두 배로 증가하며, 22 개 회원국이 동시에 국가 ESS 배치 약속을 제출했습니다. 상업 및 산업용 ESS 는 이 협약에서 가장 가파른 성장 곡선을 보이는细分市场로, 신규 설치 용량은 2026 년 9GWh 에서 2028 년 24GWh 로 급증할 것으로 예상되며, 상업 및 산업용 ESS 가 재생에너지 설치 용량에서 차지하는 비율은 5% 에서 20% 로 향상됩니다.

신흥 시장:전력 부족이 가장 원초적인 구동력

호주는 올해 5 월 23 억 호주 달러 가정용 ESS 보조금 계획을 출시했으며, 조건에 맞는 가정은 최대 4,000 호주 달러의 설치 보조금을 받을 수 있습니다. 동시에 각 주의 순계량 정책이 단계적으로 축소되고 태양광 발전 전력 구매 가격이 지속적으로 인하되어 가정용 ESS 침투율을 함께 높이고 있습니다. 중동 측면에서 사우디아라비아의 '2030 비전'은 재생에너지 설치 용량을 120GW 로 계획했으며, 아랍에미리트는 신에너지 비율을 44% 로 계획했습니다. 높은 비율의 사막 태양광 계통 연계는 강제 ESS 설치 수요를 촉발하고 있으며, 동시에 중동 데이터 센터 건설이 가속화되어 ESS 는 예비 전원과 피크 - 오프피크 차익 거래의 이중 가치를 겸비합니다. 동남아시아 베트남과 태국은 이미 신에너지 프로젝트 강제 ESS 설치 정책을 발표했으며, 그리드 인프라의 취약성은 ESS 의 대체 가치를 더욱 확대했습니다. 이러한 시장의 공통점은 ESS 가 그리드가 안정화되지 못한 상황에서의 필수적인 패치라는 것입니다.

3 대 시장을 함께 보면 더 직관적입니다. 2025 년 신규 설치 규모에서 중국은 189GWh 로 미국 57GWh 와 유럽 27GWh 를 훨씬 앞섰지만, 향후 5 년 간 성장 리듬은 반전되고 있습니다:중국 2026 년부터 2030 년까지 CAGR 은 불과 8% 인 반면, 미국은 북미 기준으로 21% 에 달할 수 있으며, 유럽은 10% 입니다. 글로벌 상업 및 산업용 ESS 는 22% 의 CAGR 로 모든细分市场中 가장 앞장서고 있습니다.

TechFlow 뷰

보고서가 제시한 CAGR 은 실제로 점차 식어가고 있습니다. 중국은 2025 년 73% 에서 2026 년부터 2030 년까지 8% 로 하락했으며, 글로벌 총량 성장률도 13% 에 불과합니다. 이는 '높은 경기'라는 표현과 다소 어긋나며, 업계가 폭발적 확장에서 정규화 성장으로过渡하는 과도기처럼 보입니다. 상업 및 산업용 ESS 의 22% 복합 성장률은 표전 ESS 13% 의 거의 두 배이며, 가정용 ESS 9% 보다도 명확히 빠릅니다. 이는 향후 몇 년 간 진정한 초과 수익을 낼 수 있는 것은 전통적인 대형 ESS 리더가 아니라 분산형과 채널 하향 침투에 더 능숙한 기업일 수 있음을 의미합니다. 보고서에 나열된 9 개 종목은 대형 ESS, 가정용 ESS, 상업 및 산업용 ESS 전체 가치 사슬을横跨하며, 커버리지가 매우 넓습니다. 하지만 일반 투자자에게는 '대시장 초과'등급 자체를 기억하는 것보다 자신이 구매하는 것이 정확히 어떤细分市场의 베타인지 구분하는 것이 더 중요할 수 있습니다. 또한 보고서는 중동, 동남아시아, 호주를 통일적으로 신흥 시장 증분으로 분류했지만, 이러한 지역의 정책 집행 강도와 그리드 건설 속도는 차이가 큽니다. 강제 ESS 설치 정책이 예정대로 시행할 수 있는지 여부가 바로 이 부분 증분이 실현될 수 있는지 결정하는 진정한 변수입니다.

면책 조항

본문은 TechFlow 리서치가 제 3 자 증권사 연구 보고서를 정리 및 해석한 것입니다. 본문 중 인용된 등급, 목표가, 수익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 견해로, 소속 기관의 입장만을 대표하며 TechFlow 리서치의 견해를 대표하지 않으며 어떠한 투자 조언도 구성하지 않습니다.

시장에는 위험이 있으며, 결정은 독립적으로 내려져야 합니다. 본문은 어떠한 증권 매매의 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News