골드만삭스 리포트 분석: DDR5 현물가 20% 상승, 2027 년 HBM 가격 전망 3 배 이상 상향

작성자: Rita

TechFlow 가이드

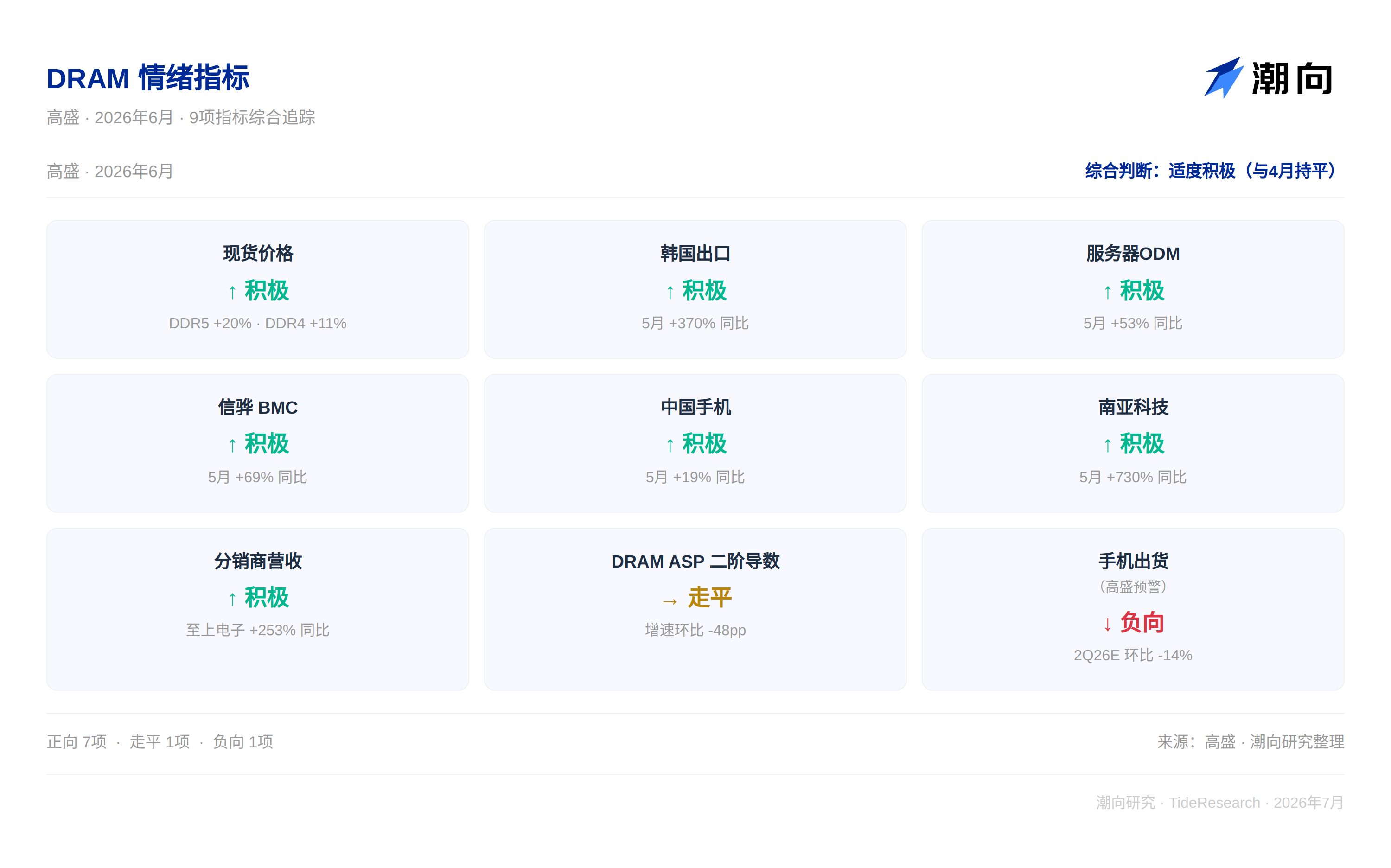

골드만 삭스는 6 월 30 일 DRAM 심리 지수 월보를 발표했으며, 9 개 지표 중 7 개는 긍정적, 1 개는 보합, 1 개는 부정적으로 종합적으로 '적당한 긍정'이라고 판단했으며 4 월과 동일했습니다. 하지만 정말 주목할 만한 것은 두 가지입니다: DDR5 가격 상승의 관성이 약해지고 있고, 2027 년 HBM 가격 예상치가 빠르게 상향 조정되고 있다는 점입니다.

DDR5 는 5 월 이후 현물 가격이 20% 상승했고, 한국 DRAM 수출은 5 월에 다시 사상 최고치를 경신하며 전년 대비 370% 증가했습니다. 난야테크는 연속 10 개월 매출이 세 자릿수 성장을 기록했습니다. 하지만 삼성 DRAM ASP 의 2 계 도함수는 이미 음수로 전환되어 48% 포인트 하락했으며, 이는 가격 상승 가속도가 약해지고 있음을 나타냅니다. 골드만 삭스는 이번에 2027 년 삼성 HBM 가격 성장 예상치를 +14% 에서 +44% 로 상향 조정했으며, '상방 리스크가 있을 수 있다'고 명시했습니다. 메모리 스토리는 '얼마나 더 오를 수 있는가'에서 '오른 후 어떻게 가격 책정할 것인가'로 전환되고 있습니다.

DDR5 가격 상승은 계속되지만 가속도는 감소

DDR5 16Gb 현물 가격은 5 월 1 일 이후 20% 상승했으며, 5 월 계약 가격보다 25% 높습니다. DDR4 8Gb 는 같은 기간 11% 상승했고 계약 가격보다 45% 높습니다. 현물 가격의 계약 가격 대비 높은 프리미엄은 단기 수급이 긴박한 상태이며, 구매자들이 프리미엄을 지불하고라도 물량을 확보하려는 의사를 나타냅니다.

하지만 삼성 DRAM ASP 의 2 계 도함수에 주목할 필요가 있습니다. 골드만 삭스는 삼성의 2026 년 2 분기 DRAM ASP 가 전분기 대비 약 46% 상승할 것으로 추정하며, 1 분기는 93% 상승했습니다. 가격 상승 폭이 급등에서 완만한 상승으로 진입했습니다. ASP 성장률은 전분기 대비 48% 포인트 하락했습니다. 가격 상승 기저가 높아질수록 상승폭은 자연스럽게 좁혀지며, 수요 측에 문제는 없습니다.

서버와 스마트폰이 물량을 뒷받침

대만 4 대 서버 ODM(인벤텍, 콴타, 위윈, 위스트론) 의 5 월 매출은 전년 대비 53% 증가했으며, 랙급 AI 서버와 ASIC AI 서버 출하량이 모두 증가세입니다. 세계 최대의 BMC 공급업체인 아스트로의 5 월 매출은 전년 대비 69% 증가했으며, 전년 동기 75% 라는 높은 기저 위에서 계속 성장했습니다.

중국 본토 스마트폰 5 월 출하량은 전년 대비 19% 증가하며 2 개월 연속 플러스 성장을 기록했습니다. 골드만 삭스 중국 팀은 2026 년 2 분기 출하량이 전분기 대비 14% 감소할 것으로 예상하는데, 이는 메모리 가격 상승이 완제품 비용을 높이고 단말 수요를 억제하고 있기 때문입니다. 이 판단 자체는 흥미로운 긴장 관계를 구성합니다: 메모리 가격 상승은 메모리 업체에 호재이지만, 지나치게 오르면 하류 수요를 되레 훼손합니다.

HBM 예상이 이번 최대 변화

골드만 삭스는 보고서에서 2027 년 HBM 가격 책정에 매우 중요한 조정을 가했으며, 삼성 HBM 가격 성장 예상치를 +14% 에서 +44% 로 상향 조정하여 3 배 이상 늘렸습니다. 논리는 현재 전통 DRAM 의 강력한 가격 결정 추세가 HBM 연간 협상의 기준점이 될 것이라는 것입니다. 전통 DRAM 과 HBM 의 가격 차이가 벌어지고 있으며, 이는 HBM 가격 인상 공간을 제공합니다.

골드만 삭스는 동시에 '추가 상방 리스크가 있을 수 있다'고 명시했는데, 이는 HBM 수급이 긴박하며 전통 DRAM 과 HBM 의 가격 차이가 계속 확대되고 있기 때문입니다. 이 판단이 실현된다면 2027 년 메모리 경기 고점이 시장 생각보다 더 높을 수 있음을 의미합니다.

한국 수출 데이터로 활기 검증 가능

한국 5 월 DRAM 수출액은 사상 최고치를 경신하며 전월 대비 21%, 전년 대비 370% 증가하여 3 월의 이전 고점을 넘어섰습니다. 난야테크 5 월 매출은 전년 대비 730% 증가했으며, 이미 연속 10 개월 세 자릿수 성장을 기록 중이며 DDR4 강력한 가격 상승에 의해 주도됩니다. 대만 유통업체인 지상전자의 5 월 매출은 전년 대비 253%, 전월 대비 54% 증가하여 하류의 구매 의사가 매우 강함을 반영합니다.

삼성은 여전히 이 섹터에서 가장 직접적인 종목

골드만 삭스는 삼성전자 매수 등급을 유지하며, 보통주 목표가는 48 만 원 (현재 약 32.3 만 원, 49% 공간), 우선주 목표가는 36 만 원입니다. 평가 방법은 12 개월 선행 EV/EBITDA 의 합산 평가입니다. 하방 리스크에는 메모리 수급 대폭 악화, 스마트폰 수익 급격한 축소 및 모바일 OLED 시장 점유율 상실이 포함됩니다.

TechFlow 관점

골드만 삭스의 이번 월보에서 정말 주목할 만한 것은 한 가지 세부 사항입니다: 2027 년 HBM 가격 예상치가 +14% 에서 +44% 로 상향 조정되었다는 점입니다. DDR5 가 여전히 오르고 있다는 것은 시장이 이미 알고 있지만, HBM 가격 상향 조정은 새로운 소식입니다. 이는 시장이 전통 DRAM 의 품귀를 HBM 연간 협상의 상방 공간으로 환산하고 있음을 의미합니다.

또 다른 주목할 만한 데이터는 ASP 2 계 도함수가 음수로 전환되었다는 점입니다. 사이클이 아직 정점에 도달하지는 않았지만, '오르면 오를수록 빨라지는' 단계는 지났습니다. 지금은 '여전히 오르고 있지만, 오르는 속도가 느려진' 단계에 진입했습니다. 역사적으로 이 단계의 메모리 주식은 주로 이익 실현의 돈을 벌며, 밸류에이션이 다시 확장될 공간은 제한적입니다.

미국 주식과 A 주 메모리 개념에 주목하는 중국어권 투자자에게 이 보고서는 두 가지 힌트를 제공합니다: 단기로는 DDR5 와 DDR4 의 현물 프리미엄이 여전히 있지만, 가속 상승 단계는 곧 끝날 것입니다; 장기로는 HBM 가격 상향 조정은 2027 년 고점이 이전 생각보다 더 높음을 나타냅니다. 두 가지의 교차점이 현재 메모리 주식 보유 포지션을 어떻게 구성해야 하는지 결정합니다.

면책 조항

본문은 TechFlow 연구가 제 3 자 증권사 연구 보고서에 대해 정리 및 해석한 것입니다. 문중 인용된 등급, 목표가, 이익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 견해이며, 소속 기관의 입장을 대표할 뿐 TechFlow 연구의 견해를 대표하지 않으며 어떠한 투자 조언도 구성하지 않습니다.

시장에는 위험이 있으며, 결정은 독립적으로 내려져야 합니다. 본문은 어떤 증권도 매매하는 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News