노무라 증권 리포트 분석: SOX 85% 상승은 정점이 아님, WoS 병목으로 AI 사이클 2028 년까지 연장

글쓴이: Rita

TechFlow 가이드

필라델피아 반도체 지수 (SOX) 는 3 월 이후 누적 85% 상승했으나, 노무라 증권은 이번 사이클의 정점에 아직 도달하지 않았다고 명확히 보고 있다. 가장 중요한 변화는 글로벌 데이터센터建设项目 수가 240 개에서 280 개로, 기가와트 (GW) 급 프로젝트는 40 개에서 50 개로 증가했다는 점이다. 이는 컴퓨팅 파워 배포가 2027 년 이후로 밀렸음을 의미하며, 전체 사이클 연장에 근본적인 영향을 미친다.

데이터센터 배포 지연으로 주기 연장

노무라 증권이 추적한 배포 용량 예측은 다음과 같다: 2026 년 26.7GW(기가와트), 2027 년 32.3GW, 2028 년 22.9GW. 이는 연간 400~600 만 개의 AI 칩 수요에 해당한다. 2027 년이 배포 정점이며 이후 하락세로 전환된다. 이 타임라인은 생산 능력 압박의 정점이 2027~2028 년으로 밀렸음을 보여준다.

글로벌 서버 시장 성장률 예측은 43% 에서 2026 년 74%, 2027 년 65% 로 상향 조정되었으며, AI 서버 성장률은 58% 에서 78% 와 76% 로上调되었다. 이러한 상향 폭은 이례적이다. 만약 실현된다면 2026~2027 년은 전체 서버 산업 공급망에서 가장 긴장된 2 년이 될 것이다.

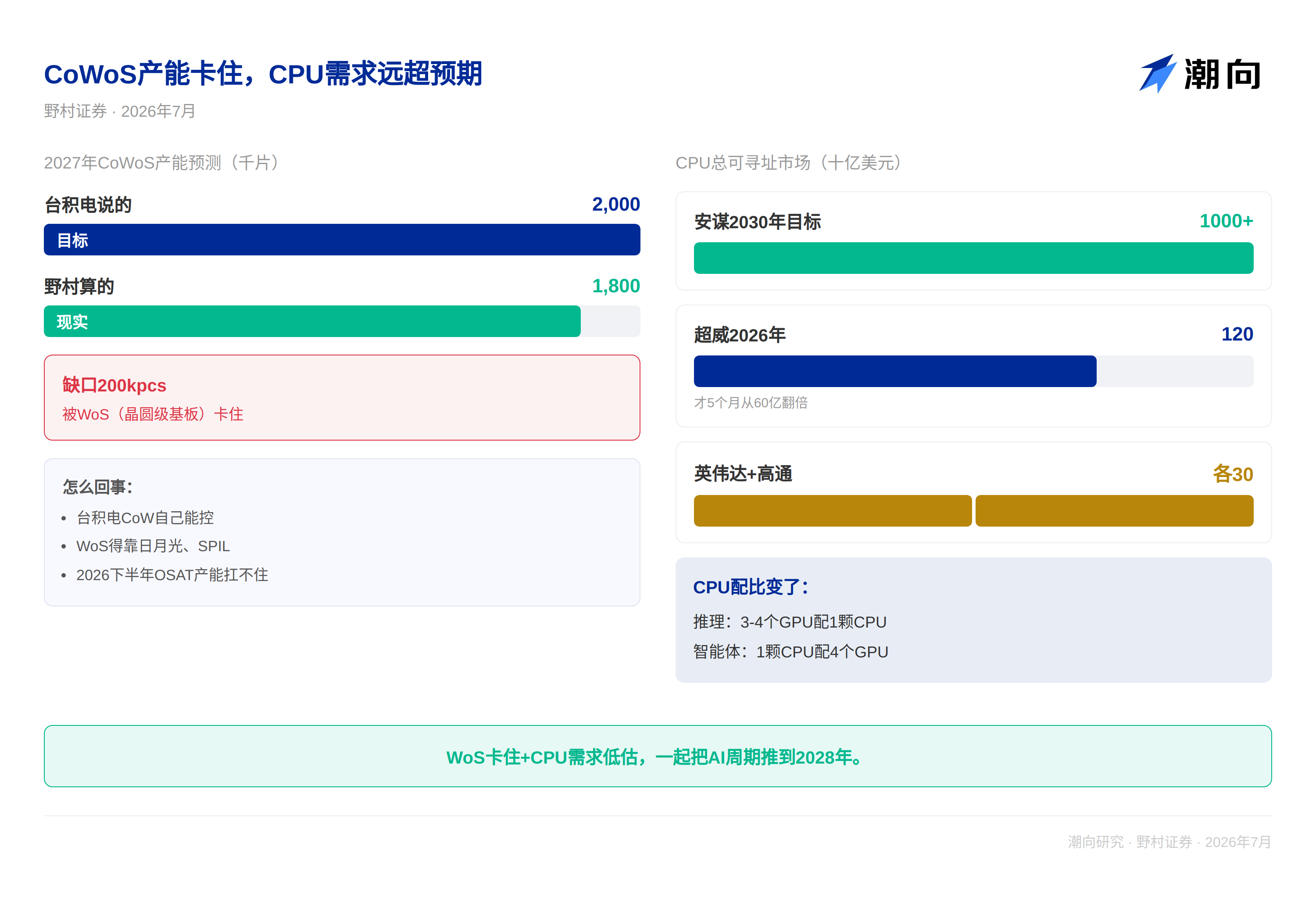

CPU 수요 심각하게 과소평가됨

보고서에서 가장 쉽게 간과되는 것은 CPU 수요 성장이다. ARM 은 2030 년 데이터센터 CPU 총 주소 가능 시장 (TAM) 이 1,000 억 달러를 초과할 것으로 목표로 한다. AMD 는 2024 년 11 월 서버 CPU TAM 을 600 억 달러로 추정했으나, 불과 5 개월 후인 2026 년 5 월에는 1,200 억 달러로 두 배 증가했다. 엔비디아와 퀄컴은 각각 200 억 달러를 목표로 한다.

CPU 와 GPU 의 비율이 근본적으로 변화하고 있다. 추론 시나리오에서는 비율이 3:1 에서 4:1 이다. 그러나 에이전트형 (agentic) 워크로드에서는 비율이 반대로 1:4(CPU 1 개 대 GPU 4 개) 가 된다. 이는 CPU 수요가 시장 예상을 훨씬 초과하며, 사이클 연장의 핵심 변수임을 의미한다.

WoS 병목 현상은 실제 제약이다

보고서에서 가장 가치 있는 관점은 CoWoS 생산 능력에 대한 미시적 분석이다. TSMC 는 CoWoS 생산 능력 목표를 1,300~1,350kpcs 에서 2,000kpcs(2027 년) 로 상향 조정했으나, 노무라 증권은 1,800kpcs 로만 모델링했다. 이는 실제 상황에 대한 정확한 추정이다.

TSMC 의 웨이퍼 레벨 패키징 (CoW) 증산은 스스로 통제하지만, WoS 증산은 ASE, SPIL 등 개방형 웨이퍼 공장 패키징 및 테스트 (OSAT) 업체에 의존하여 생산 능력 조절 속도가明显히 뒤처진다. 2026 년 하반기부터 WoS 생산 능력이 전체 CoWoS 산출의 제약이 될 것이다. TSMC 의 생산 능력 목표는历来 달성되지 않았으며, 실제 생산 능력은 1,800kpcs 에 더 가깝다.

인텔의 EMIB-T(임베디드 멀티칩 인터커넥트 브리지) 기술이 TSMC 를 위협한다. 구글 v9 텐서 프로세서는 2028 년 실리콘 관통 비아 (TSV) 솔루션을 채택할 수 있으며, 이는 TSMC 의先进 패키징定价权을 위협한다.

9 개사 목표가 15~50% 인상

노무라 증권은 9 개 AI 반도체 기업 목표가를 인상했다. 그중 미디어텍은 49.5% 인상된 신대만달러 5,800 달러, TSMC 는 46.4% 인상된 신대만달러 3,425 달러, 리얼텍은 33.9% 인상된 신대만달러 2,115 달러, NXP 는 30.9% 인상된 신대만달러 6,880 달러, 글로벌웨이퍼스는 28.2% 인상된 신대만달러 1,200 달러, KYEC 는 26.6% 인상된 신대만달러 390 달러, 비허 테크놀로지는 24.1% 인상된 신대만달러 720 달러, 킨웡 인테그레이션은 22.3% 인상된 신대만달러 19,100 달러, ASE 는 15.5% 인상된 신대만달러 730 달러이다.

TechFlow 관점

노무라 증권이 제시한 WoS 병목 현상에 대한 미시적 통찰은 이 보고서의 핵심 가치다. 하지만 투자자는 경계해야 한다: TSMC 의 생산 능력 목표는历来 달성되지 않았으며, OSAT 증산이 예상보다 느릴 경우 2027 년 CoWoS 실제 산출량은 1,800kpcs 미만일 수 있다.

노무라 증권은 5 월 AI 보고서에서 이미 TSMC 등급을 조정했으며, 불과 3 개월 만에 다시 목표가를 인상했다. 이러한 고빈도 변화는 경계할 가치가 있다.但同时, 노무라证券의 추적 정확도는 꾸준히 높았다.

인텔 EMIB-T, 구글 TPU, 아마존 Trainium 과 같은 '비 엔비디아' 경로의 진전을 주목해야 한다. 이러한 대체 솔루션은 전체 공급망 구도를 변화시킬 수 있다.

투자 관점에서 AI 사이클 정점은 최소 2028 년까지 연장되며, 기간 중 어떤 조정도 매수 가치가 있다.但同时, 생산 능력 제약이 공급 측면에서 가격 측면으로 진화하고 있음을 인지해야 하며, 이는 칩 제조사의 이익률이 예상보다 낮을 수 있음을 의미한다.

면책 조항

본문은 TechFlow 연구소가 제 3 자 증권사 연구 보고서를 정리하고 해석한 것이다.文中 인용된 등급, 목표가, 수익 예측 및 관련 판단은 해당 증권사 애널리스트의觀點이며, 소속 기관의 입장을 대표할 뿐 TechFlow 연구소의 입장을 대표하지 않으며, 어떤 투자 조언도 구성하지 않는다.

시장에는 위험이 있으며, 결정은 독립적으로 내려야 한다. 본 문서는 어떤 증권도 매매하는 근거로 사용되어서는 안 된다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News