AI가 SpaceX의 기업공개서(招股書)를 읽은 후, 12분 만에 작성한 투자 메모

저자: Nick Prince

번역 및 편집: TechFlow

TechFlow 서론: 하나의 AI 에이전트가 투자 분석가 팀이 며칠간 걸려야 완료할 수 있는 작업을 독립적으로 수행했다. 226MB 규모의 SpaceX S-1 파일 전문을 읽고, Base 체인 상에서 USDC로 실시간 시장 데이터를 구매한 후, 다각적 논증, 평가 모델, 리스크 매트릭스를 포함한 투자위원회 보고서를 생성하는 데 총 비용은 단 1.87달러였다. 이는 단순 시범(Demo)이 아니라 실제 유료 API 호출 기록이다. AI 에이전트가 스스로 자금을 지불해 데이터를 확보하고, 스스로 분석 경로를 결정할 수 있게 되었을 때, 월스트리트의 업무 방식은 이미 재구성되고 있다.

하나의 AI 에이전트가 월요일에 제출된 226MB 규모의 SpaceX S-1 파일 전체를 읽고, Base 체인 상의 USDC로 실시간 시장 데이터를 구매한 후, 단 12분 만에 이 투자위원회 보고서를 작성했다. 총 비용: 유료 API 호출 6회, USDC 1.87달러, API 키 불필요.

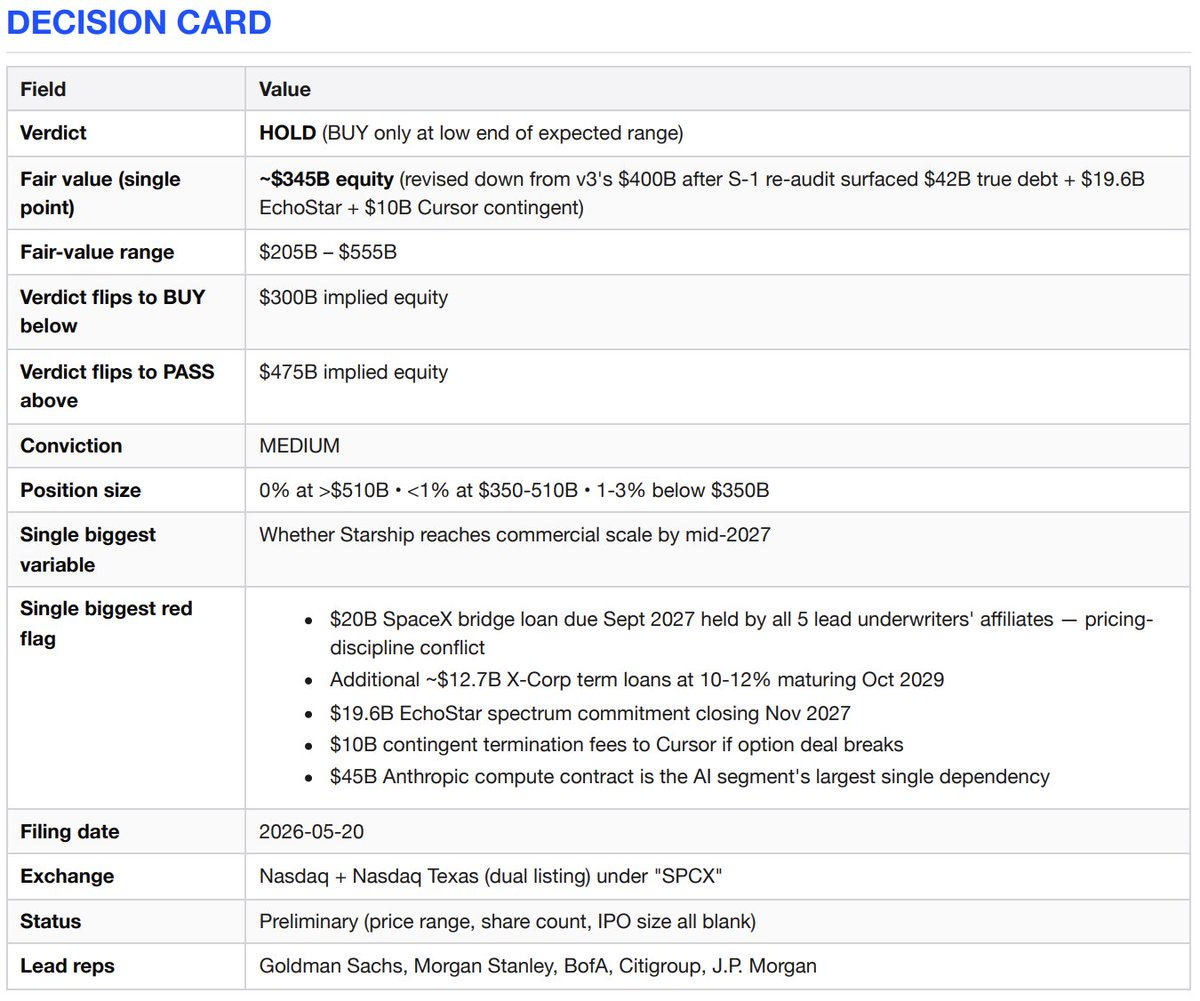

결정 카드(결론 = 보유 관망)

다각적 논증

SpaceX는 경쟁사가 복제할 수 없는 세 가지 사업을 보유하고 있다. 첫째, 상업 우주 진입 분야에서 사실상의 독점 지위—2023년 이래 전 세계 궤도 진입 질량의 80%를 차지하며, 팔콘(Falcon) 임무 성공률은 99%, 재사용 기술은 타사보다 약 10년 앞선다. 둘째, 전 세계 유일하게 운영 중인 저궤도(Low Earth Orbit, LEO) 광대역 네트워크—스타링크(Starlink)는 164개 국가에서 1,030만 명의 가입자를 보유하며, 전년 대비 49.8% 증가했고, 부문 조정 후 EBITDA는 72억 달러에 달한다. 셋째, 2026년 2월 xAI 인수 이후, 운반 로켓 수준까지 수직 통합된 유일한 AI 연구소가 되었으며, 향후 궤도 계산 능력을 배치할 예정이다. 어떤 합리적인 기업 가치 산정 방법을 적용하더라도, 이는 한 세대를 관통할 정도로 획기적인 자산이다.

공매도 논증

커넥티비티(Connectivity) 사업은 실질적이며 수익성을 확보하고 있다. 그러나 그 외 모든 사업은 놀라운 속도로 자금을 소진하거나, 아직 궤도에 적재물을 투입하지 못한 스타십(Starship)에 대한 베팅에 의존하고 있다—스타십은 현재까지 11차례 비행 시험을 완료했으나, 여전히 궤도 진입은 이뤄내지 못했다. 이번 IPO는 부분적으로 재융자(re-financing) 이벤트이다. SpaceX는 xAI 인수를 위해 200억 달러 규모의 브리지 론(bridge loan)을 조달했으며, 이는 2027년 9월 만기이다. 해당 브리지 론의 대출기관은 바로 이번 IPO의 주관사를 맡고 있다. 기업 가치가 5,000억 달러를 초과한다면, 투자자는 실현되지 않은 실행 역량, 투자자가 개입할 수 없는 기업 거버넌스, 그리고 주관사가 반드시 성공시켜야 하는 재융자 거래에 대해 대가를 지불하게 된다.

투자 논거

스타링크는 탁월한 독립 사업이다. 2025년 매출은 114억 달러(+49.8%), 영업이익은 44억 달러(+120%), 부문 조정 후 EBITDA는 72억 달러(+86%)이며, 고가 구독 서비스를 기반으로 1,030만 명의 유료 사용자를 확보했다.

발사 사업은 유일무이하다. 2023년 이래 전 세계 궤도 진입 질량의 80% 이상을 차지하며, 팔콘 임무 성공률은 99%를 넘고, 팔콘 9호 1단 로켓은 최대 34회까지 재사용 가능하다.

수직 통합은 실제로 존재하며 복리 효과를 창출한다. 로켓 → 위성 → 주파수 대역(에코스타(EchoStar)의 AWS-4/H 밴드 거래는 FCC 승인 완료) → AI 연산 능력(COLOSSUS 클러스터 2개, 약 1GW).

정부 의존성은 리스크가 아니라 방어벽이다. 미국 국가안보 핵심 발사 업체로서, 2025년 국방부 주도의 국가안보 우주 발사(NSSL) 임무 12건 중 11건을 수행했고, NASA의 모든 5건의 유인 및 화물 비행 임무도 전부 담당했다.

궤도 기반 AI 연산 능력의 옵션 가치는 2028년 배치 예정이다. 스타십이 설정된 경제성의 단지 50%라도 달성한다면—발사 비용을 99% 절감—접근 가능한 시장 규모는 10배로 확대될 것이다.

반론

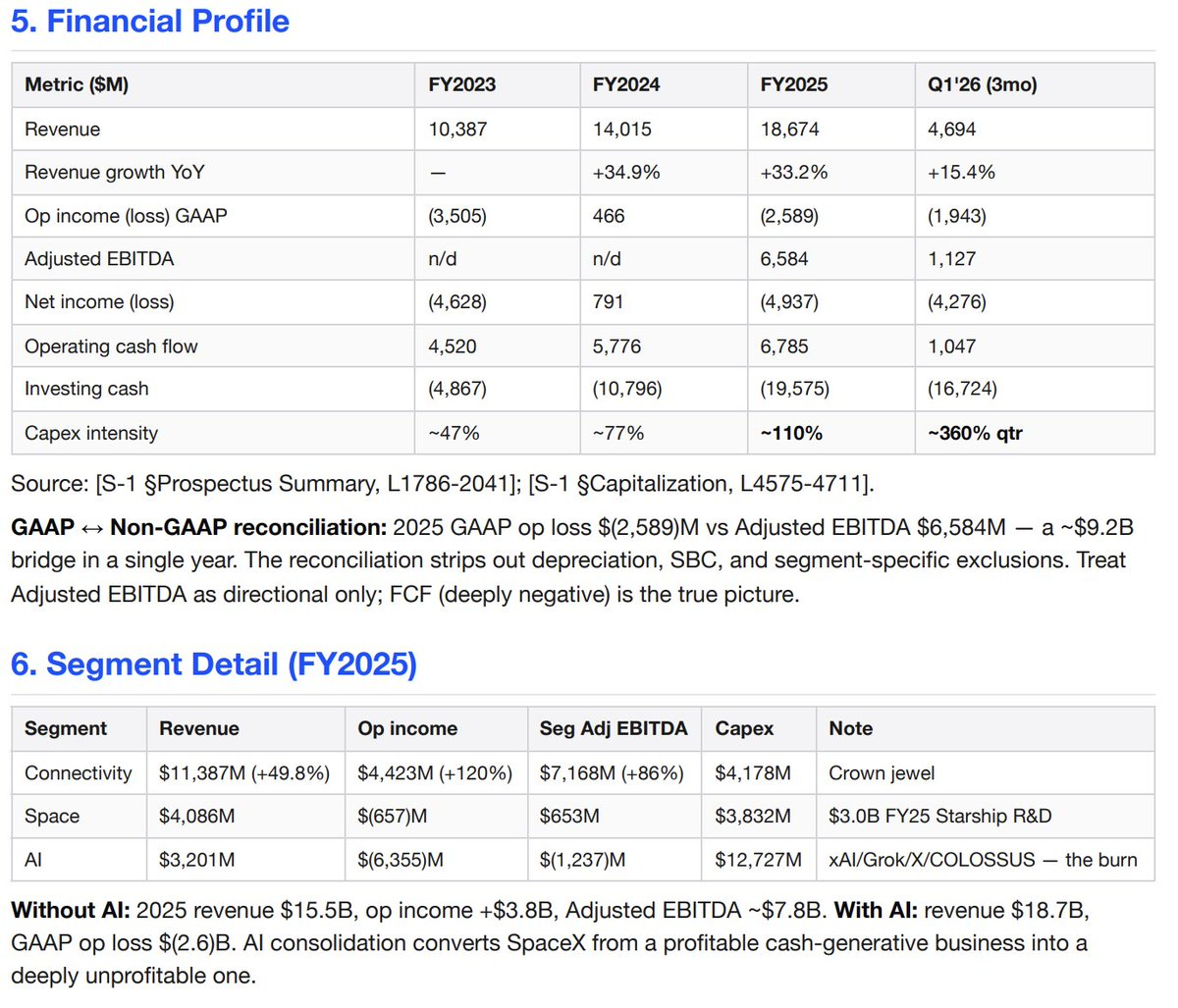

AI 부문은 연간 60억 달러 이상을 태우는 무저갱이다. 2025년 기준: 매출 32억 달러 대비 영업손실 64억 달러, 부문 조정 후 EBITDA는 마이너스 12억 달러, 자본지출은 127억 달러. 2026년 1분기만 해도: 매출 8.18억 달러 대비 영업손실 25억 달러, 자본지출 77억 달러. AI 부문의 연간 자본지출은 이미 300억 달러를 넘어서고 있으며, 반면 AI 관련 매출은 단지 32억 달러에 불과하다.

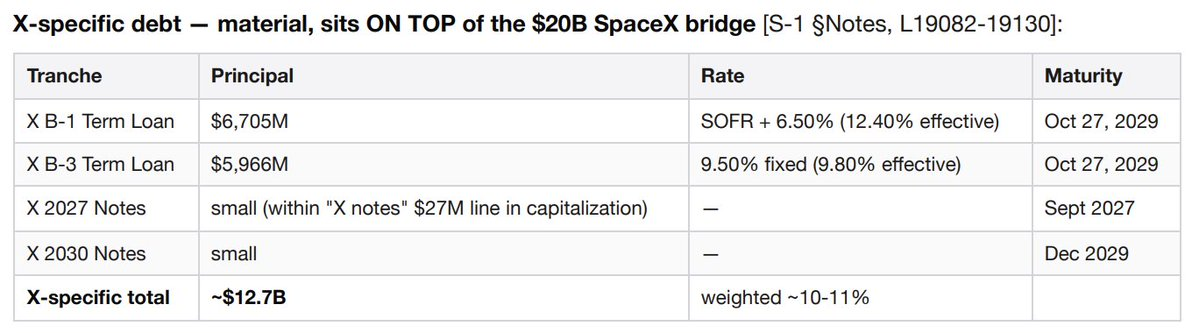

실제 부채 규모는 표기된 290억 달러가 아닌 약 420억 달러이다. 구성 내역은 다음과 같다: 약 200억 달러의 SpaceX 브리지 론(2027년 9월 만기), 약 67억 달러의 X사 B-1 만기 대출 및 약 60억 달러의 X사 B-3 만기 대출(모두 2029년 10월 만기, 실질 금리 10–12%), 그리고 약 91억 달러의 ‘기타 자금 조달’—이 중에는 AI 인프라 관련 사후 임대(leaseback) 실패로 인해 발생한 채무도 포함된다. X사 관련 대출만으로도 연간 약 12–13억 달러의 이자 비용이 발생하며, 이는 AI 부문에 반영된다.

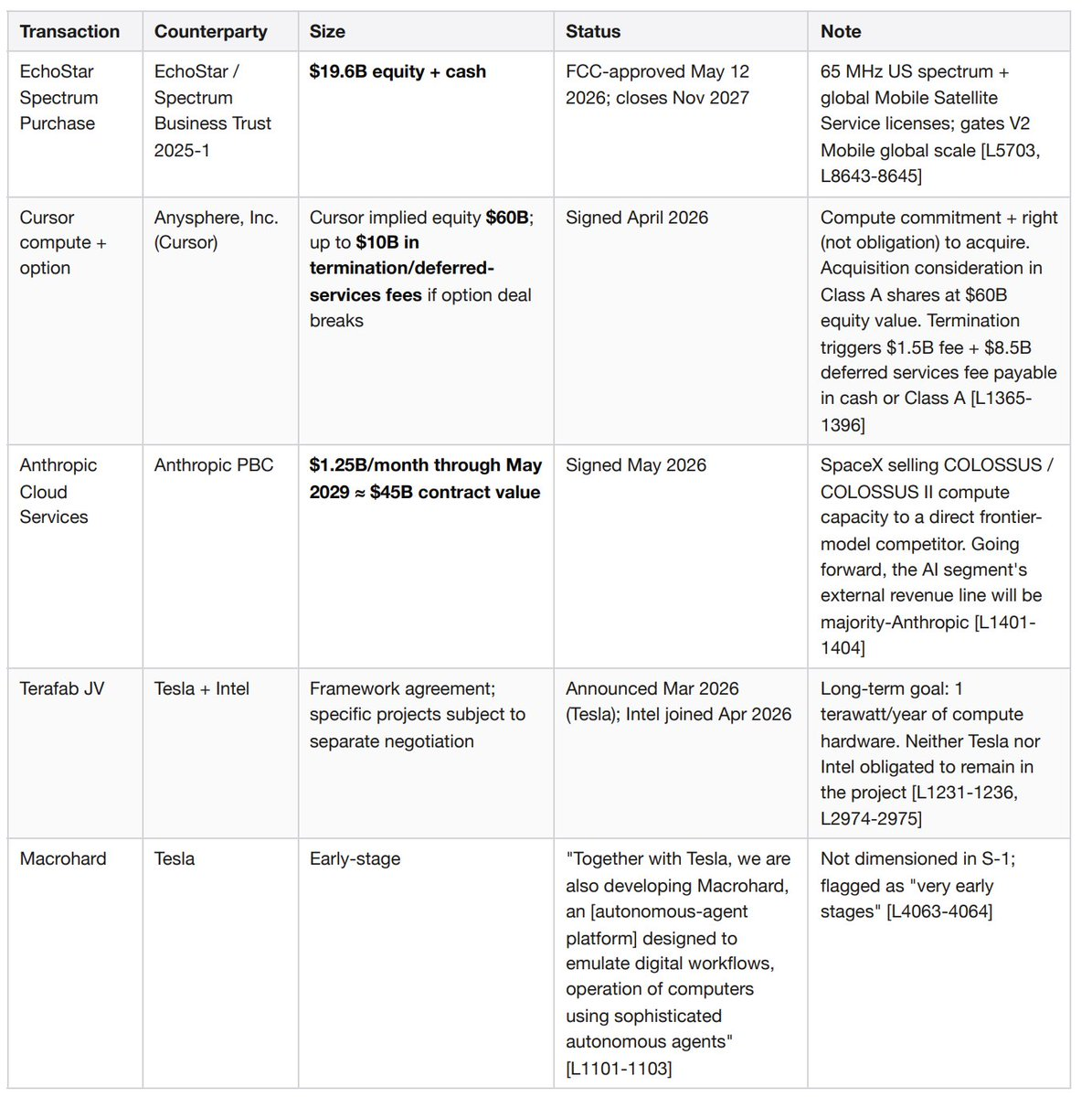

196억 달러 규모의 에코스타 주파수 확보 약정은 2027년 11월 완료 예정이다. 이는 미국 내 65MHz 주파수와 글로벌 이동위성서비스(MSS) 라이선스를 주식과 현금으로 결제하는 거래이다. 이는 브리지 론 및 2026 회계연도 자본지출 외에도 강제적인 자본 약정이다.

커서(Cursor)와의 옵션 계약은 최대 100억 달러 규모의 해지료를 유발할 수 있다. SpaceX는 2026년 4월—본 S-1 제출 한 달 전—애니스피어(Anysphere, Cursor)와 연산 능력 및 옵션 계약을 체결했는데, 이 계약은 커서의 은닉된 기업 가치를 600억 달러로 암시한다. 계약 당사자 중 어느 한쪽이 해지할 경우, SpaceX는 15억 달러의 해지료와 추가로 85억 달러의 유예된 서비스료를 현금 또는 A 클래스 주식으로 지급해야 한다.

450억 달러 규모의 앤트로픽(Anthropic) 계약은 AI 부문의 가장 큰 단일 외부 수익원이다. 2026년 5월 체결된 클라우드 서비스 계약에 따라, 앤트로픽은 2029년 5월까지 매월 12.5억 달러를 지급하기로 했다. SpaceX는 선두 AI 모델 기업인 앤트로픽과 직접 경쟁하는 기업에 COLOSSUS 연산 능력을 판매함으로써 극단적인 거래처 집중 리스크를 안고 있다.

재무제표 상 5.3억 달러의 소송 준비금이 적립되어 있는데, 이는 그록(Grok) 이미지 생성 집단소송—‘제인 도(Jane Doe) 대 X.AI 사’ 사건(2026년 1월), ‘제인 도 1(Jane Doe 1)’ 사건(3월), 그리고 볼티모어 사건(3월)—을 위한 것이다. 원고들은 보상적·법정·징벌적 손해배상을 청구하고 있다. S-1 문서는 추가 손실 규모를 추정할 수 없다고 명시하고 있다.

2026년 1분기 매출 성장률은 15.4%(46.9억 달러 대비 전년 동기 40.7억 달러)로 하락했으며, 이는 2025년 전체 연간 성장률 33.2%보다 낮다.

SpaceX는 네 종류의 주식을 보유한 통제기업이 될 것이다. IPO 후 일론 머스크는 과반수 의결권을 보유하게 된다. 이 회사는 나스닥의 통제기업 면제 조항을 활용해 독립 보수위원회 및 독립 후보추천위원회 설치 의무를 면제받을 예정이다.

조정 후 EBITDA는 약 90억 달러 정도 미화되었다. 경영진이 2025년에 발표한 ‘조정 후 EBITDA’는 66억 달러이지만, GAAP 기준 영업손실은 마이너스 26억 달러이다. 조정 항목에는 감가상각, 주식 보상, 부문별 특별 제외 항목 등이 포함된다.

기업 개요

SpaceX(우주 탐사 기술사; SEC CIK 0001181412)는 재사용 로켓을 설계 및 운영하고, 전 세계 최대 저궤도(LEO) 위성 군(약 9,600개의 광대역 위성과 약 650개의 스마트폰 직결 위성)을 운용하며, 2026년 2월 xAI 인수 후 기가와트(GW) 규모의 AI 학습 인프라도 보유한다. 보고 부문은 우주, 커넥티비티(스타링크 가입자 1,030만 명), AI(그록 모델, 월간 활성 사용자 5.5억 명의 X 소셜 플랫폼, COLOSSUS/COLOSSUS II 연산 클러스터) 등 세 부문이다. 2025년 매출은 187억 달러, GAAP 기준 영업손실은 마이너스 26억 달러, 현금 보유액은 158.5억 달러이며, 장기부채는 자본화 표지면에 명시된 291억 달러이다.

X(소셜 플랫폼)는 각주가 아니라 독립된 사업 부문이다

기업 계열 구조를 다시 추적해볼 필요가 있다. SpaceX는 2026년 2월 xAI를 인수했다. xAI는 2025년 3월 X 홀딩스(X Holdings)를 인수했고, X 홀딩스는 2022년 10월 트위터(Twitter)를 인수했다. 결과적으로, 트위터/X는 이제 SpaceX의 AI 부문에 통합되었으며, 자체 재무제표 항목, 자체 소송, 자체 부채 구조를 갖게 되었다.

규모. 최근 12개월 동안 13억 개의 계정과 5.5억 명의 월간 활성 사용자(2025년 12월 5.2억 명 대비 증가)를 지원했으며, 하루 평균 게시물 수는 3.5억 건이다. 이 월간 활성 사용자 중 1.17억 명이 그록 기능을 사용하고 있는데, X는 이 모델의 주요 유통 채널이다. 머니(Money) 제품(결제, 은행, 금융 서비스)은 2025년 11월 베타 버전으로 출시되어 전면 상용화를 향해 진전 중이다. X 애드 매니저(X Ads Manager)는 2026년 4월부터 단계적으로 출시되고 있다.

재무 기여도. AI 부문의 2023–2024년 매출은 거의 전부 X에서 유래했다—광고, X 프리미엄 구독, 데이터 라이선스 등이다. 2024년에만, ‘X가 광고 파트너를 상실함’으로 인해 광고 수익이 5.95억 달러 감소했으나, 이는 X 프리미엄 구독 수익 증가 1.57억 달러와 데이터 라이선스 수익 증가 9,000만 달러로 일부 상쇄되었다.

200억 달러 규모의 SpaceX 브리지 론(2027년 9월 만기)과 91억 달러의 ‘기타 자금 조달’ 항목을 더하면, 총 장기부채는 자본화 표지면에 명시된 290억 달러가 아닌 약 420억 달러이다.

SpaceX 다른 사업부에는 존재하지 않으나 X에만 특화된 리스크. 유럽연합(EU)의 디지털 서비스 법안(DSA)에 따른 초대형 온라인 플랫폼(VLOP)에 대한 집행. 단기 광고 계약 상의 광고주 브랜드 안전성은 언제든지 철회 가능—2024년의 대규모 광고 이탈이 단 하나의 뉴스 사이클 내에 재현될 수 있다. 머니 제품은 미국 전역 50개 주 및 모든 해외 관할권에서 결제/송금/은행업 규제를 모두 충족해야 한다. 콘텐츠 심사 정책의 전환이 광고주 일시 중단과 동시에 사용자 이탈을 유발할 수 있다.

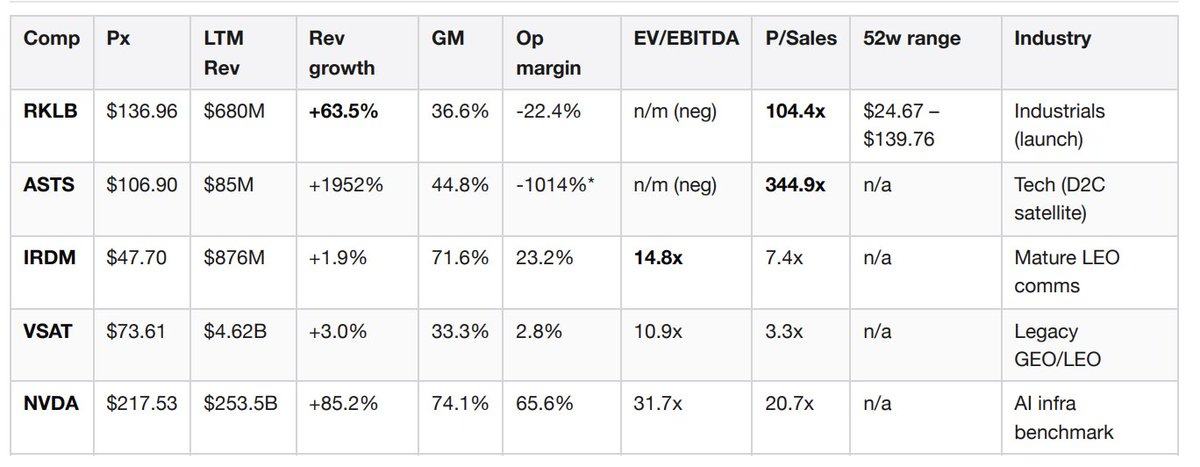

시장 지위—실시간 비교 가능 데이터

이 비교표는 분석 과정 중 실시간으로 구성되었으며, Jintel의 GraphQL 엔드포인트에 0.10달러를 지불해 5개 비교 기업의 일괄 기본 재무 데이터를 모두 취득했다. 블룸버그 터미널이나 팩트셋(FactSet) 계약은 불필요하다.

ASTS의 영업이익률은 수익 발생 전 대규모 투자를 반영한다. 출처: Base 체인 상 x402를 통해 Jintel의 entitiesByTickers에서 조회, 조회일자 2026-05-22.

비교군 해석. 로켓 랩(Rocket Lab)의 104배 P/S는 가장 근접한 서사적 기준—규모화된 재사용 발사 및 저궤도 옵션 가치에 대해 투자자들이 마이너스 영업이익률에도 불구하고 매우 높은 배수를 지불하려 한다는 점을 보여준다. SpaceX는 RKLB보다 높은 배수를 받을 자격이 있으나, 단순히 104배를 스타링크의 114억 달러 매출에 적용하면 1.2조 달러의 지분 가치가 도출되는데, 이는 어떤 기준에도 연결되지 않는다. AST 스페이스모바일(AST SpaceMobile)의 345배는 순전히 수익 전 단계의 서사적 기업 가치이며, 스마트폰 직결 옵션 가치의 상한선을 나타낼 뿐이다. 아이리디움(Iridium)의 7.4배 매출 배수와 14.8배 EBITDA 배수는 성숙한 수익 창출형 저궤도 통신 사업의 모습을 보여준다—스타링크의 114억 달러 매출에 7.4배를 적용하면 스타링크 독립 사업 가치는 840억 달러(공매도 기준점)가 된다. 엔비디아(NVIDIA)의 31.7배 EV/EBITDA는 85%의 매출 성장률을 반영하며, 이는 AI 부문이 기초적 기업 가치에 기반한 평가를 받기 위해 달성해야 할 성장률 수준이다. 현재 이 수준에 도달하지는 못했다.

주목할 만한 신호. 로켓 랩(RKLB)은 2026년 5월 20일 424B5 청약서 보충문서를 제출했는데, 이는 SpaceX가 S-1을 공시한 바로 같은 날이다. SpaceX의 뉴스 사이클 속에서 RKLB가 2차 주식을 증자하는 것은, 관리진이 IPO 창구가 열려 있고 경쟁적 공급 압박이 임박했다고 판단했음을 의미한다.

보류 중인 중대 거래 및 잠재적 채무

이 네 가지 항목은 각각 중요하며 서로 중첩된다. 그중 두 가지는 본 S-1 제출 전 60일 이내에 체결되었다.

왜 이것이 기업 가치 산정에 중요한가. 명확한 ‘조정 후 순 채무’ 관점에서는: 총 부채 420억 달러 + 에코스타 약정 196억 달러 + 커서 관련 최대 100억 달러의 잠재 채무 − 현금 보유액 158.5억 달러 = 약 550억 달러의 순 채무이며, 이는 아직 IPO 자금 조달을 반영하지 않은 금액이다. 이는 자본화 표지면에 간단히 기재된 숫자의 3~4배에 달하며, 공매도 입장의 실정을 실질적으로 변화시킨다.

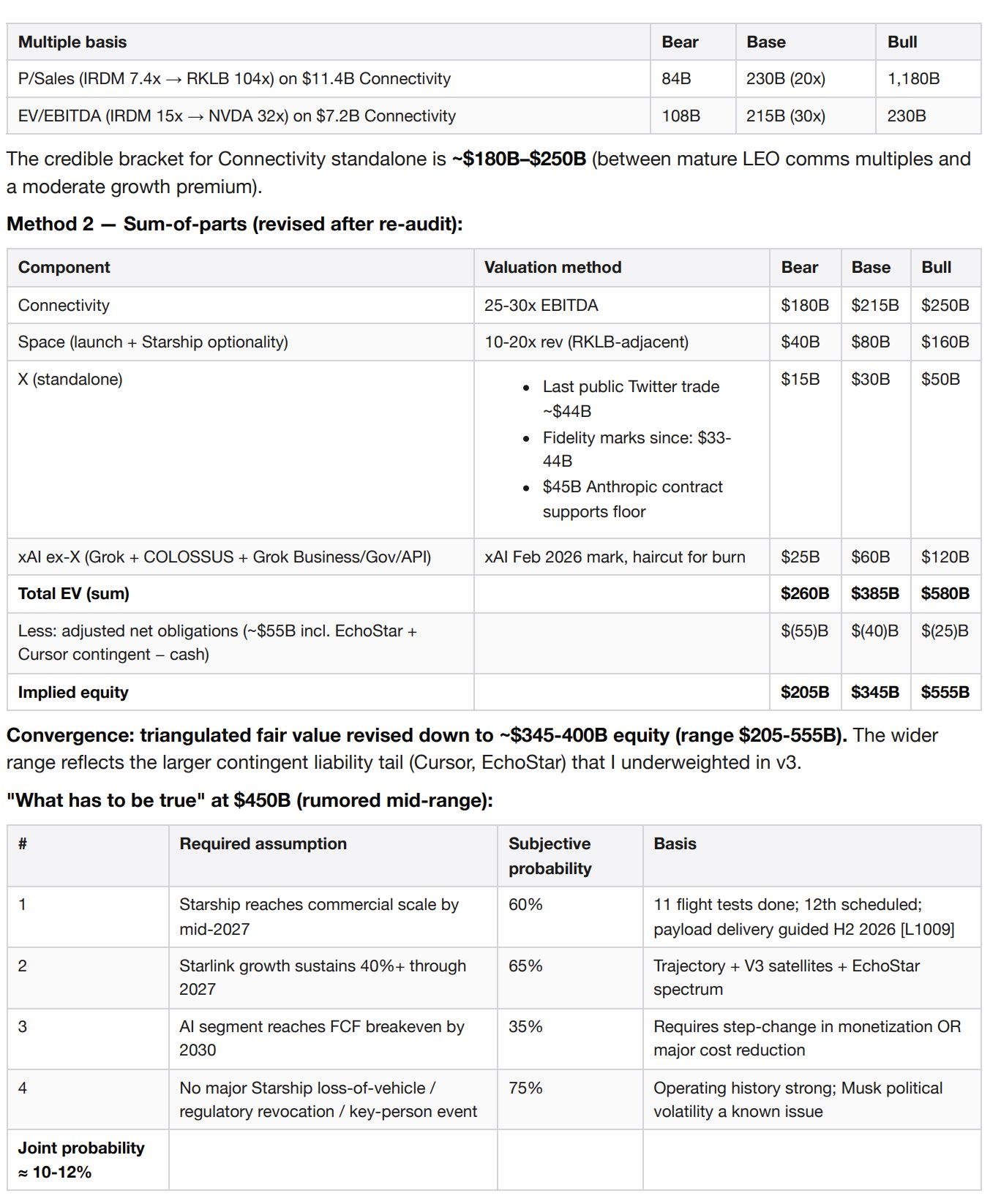

기업 가치 산정

방법 1—커넥티비티 부문의 독립 거래 배수 기반, 이 부문만이 독립적 경제적 효익을 창출하고 있기 때문이다.

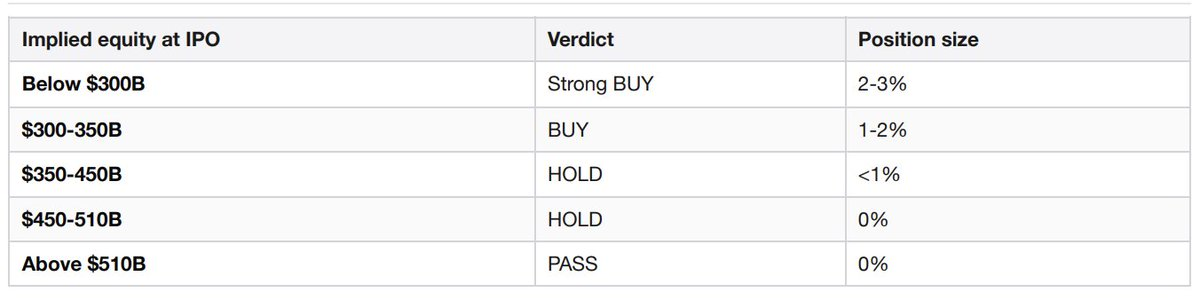

포지션 규모 단계

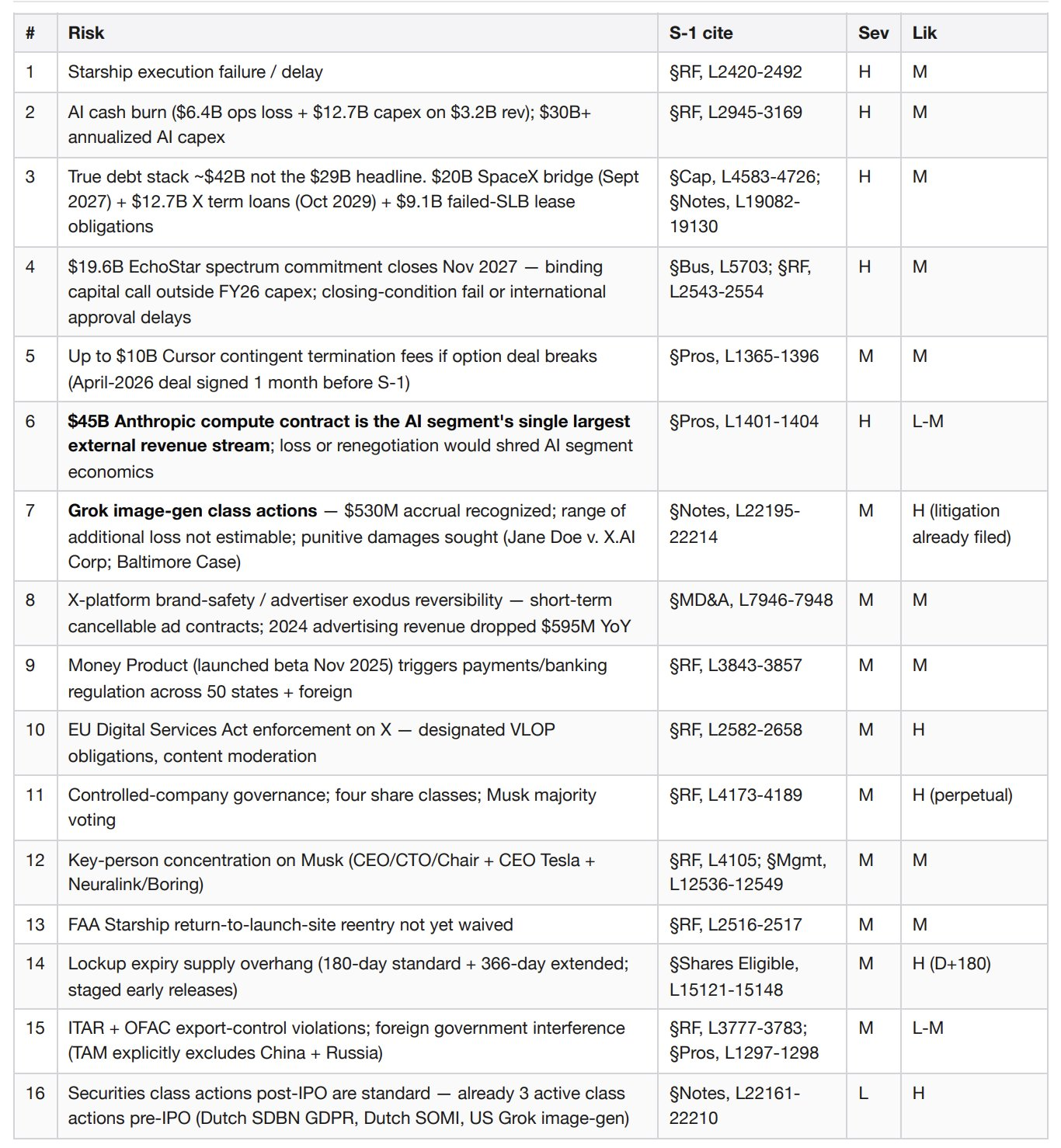

주요 리스크(심각도 × 가능성)

주관사의 이해상충

이 문제는 주관사 조항에 깊이 묻혀 있어 언론 보도에서 거의 다뤄지지 않으나, 매우 중요하다. 다섯 개의 주관사(골드만삭스, 모건스탠리, 미국은행, 시티그룹, 모건앤쿼슬리)와 다섯 개의 추가 장부관리사(바클레이스, 도이체방크, 캐나다 로열 뱅크, UBS, 웰스파고)의 관련 법인은 모두 200억 달러 규모의 SpaceX 브리지 론의 대출기관이며, 지금은 이 브리지 론을 재융자하기 위한 IPO의 가격 책정을 맡고 있다. 특히 모건스탠리는 SpaceX가 xAI를 인수하는 데 필요한 브리지 론을 조달하는 과정에서 자문사 역할도 맡았다. 주관사단은 IPO 자금 조달액을 극대화하는 데 직접적인 재무적 이익을 갖고 있다. 이는 투자위원회가 가격 책정 기준을 엄격히 유지하도록 해야 한다.

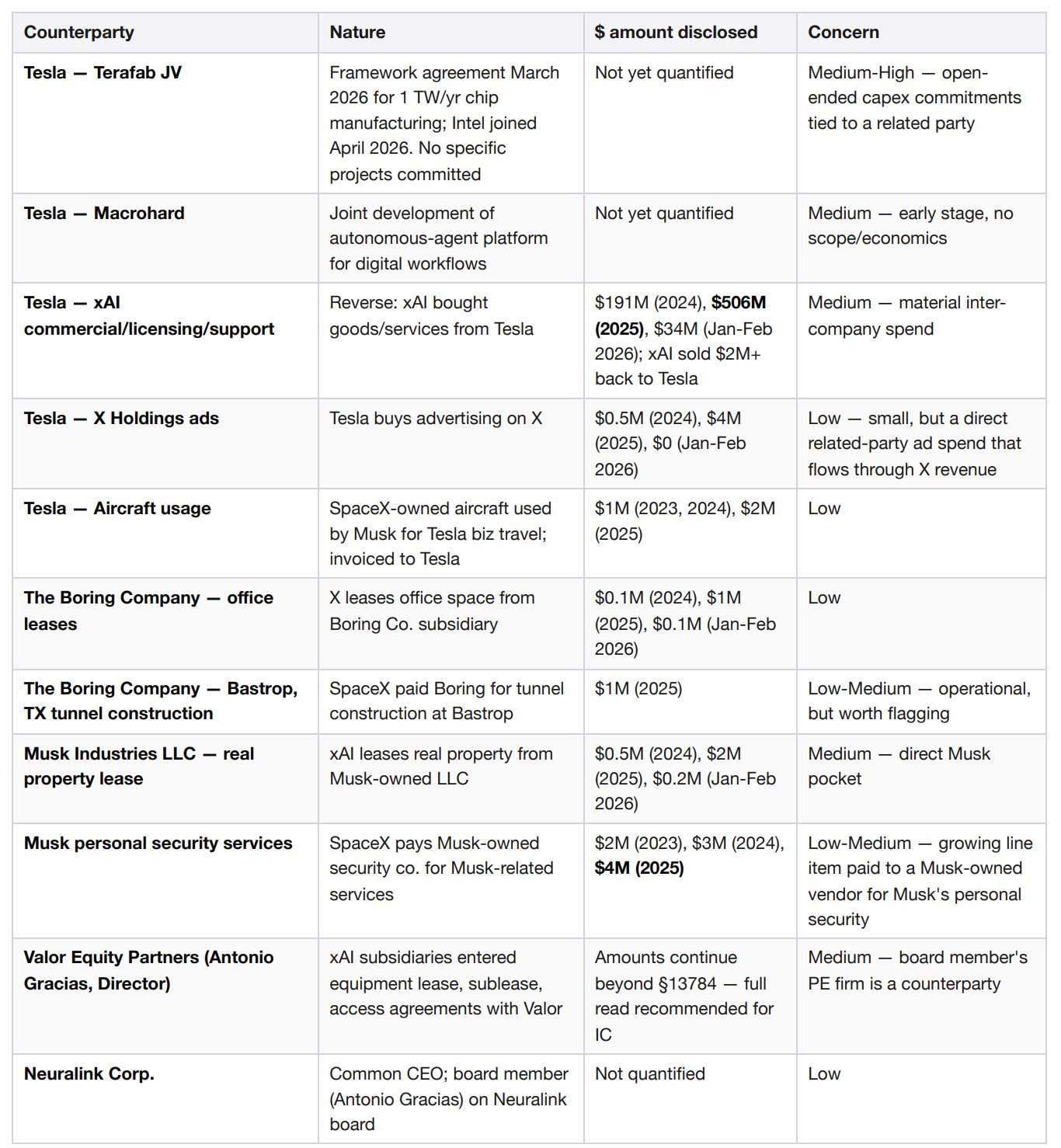

관계사 밀집도

개별 항목 하나만 보면 우려할 만하지 않다. 문제는 ‘밀집도’이다—머스크가 통제하는 법인 네트워크와 SpaceX 사이에는 최소 9개의 서로 다른 재무적 접점이 존재한다. 일반적으로 상장사 거버넌스 위원회는 1~2개 정도의 이러한 관계만 검토한다. 여기서는 그보다 한 단계 더 높은 수준의 밀집도이다.

결정 촉발 요건

거래 가격이 은닉된 지분 가치 3,500억 달러 이하이고, 스타십이 2026년 하반기에 지침대로 상업용 적재물 운송을 실현하며, 2026년 2분기 커넥티비티 부문 매출 성장률이 전년 동기 대비 40%를 초과할 경우, 포지션을 ‘초과 매수(overweight)’로 격상한다.

거래 가격이 5,100억 달러를 초과하거나, 스타십의 비행체 손실로 인해 V3 위성 배치가 2027년 이후로 연기되거나, AI 부문의 자금 소진 속도가 2026년 2~3분기에 연간 영업손실 80억 달러를 넘어서거나, FAA가 스타십에 장기 비행 금지를 부과할 경우, 포지션을 ‘매도(underweight)’로 격하한다.

최초 180일 및 장기 관찰 목록

D+1: 첫날 상승률을 유사 IPO와 기준 비교

D+30: 최초 분기 실적 발표(2026년 2분기)—조기 락업 해제 트리거(즉시 20% 해제, 주가가 공모가 대비 +30% 상승 시 추가 10% 해제)

D+70, +90, +105, +120, +135: 각 7%씩 단계적 조기 락업 해제

D+90: 침묵 기간 종료, 증권사 애널리스트 커버리지 시작

D+180: 모든 표준 락업 트리거 만료

2026년 하반기: 스타십 지침에 따른 상업용 적재물 운송 실현

2026년 2~3분기: 그록 이미지 생성 집단소송 절차상 주요 이정표(5.3억 달러 준비금 증가 여부 확인)

2027년 4월: 커서 옵션 계약 1주년—행사 또는 해지 신호 모니터링

2027년 9월: 200억 달러 규모의 SpaceX 브리지 론 만기(재융자 또는 상환 필수)

2027년 11월: 196억 달러 규모의 에코스타 주파수 거래 완료—V2 모바일 글로벌 론칭이 이에 의해 제약됨

2029년 5월: 450억 달러 규모의 앤트로픽 연산 계약 종료; 갱신 조건은 이후 수년간의 AI 부문 경제적 효익을 결정할 것임

2029년 10월: X사 B-1 및 B-3 만기 대출 총 127억 달러 만기

출처

SpaceX S-1, SEC 등록번호 0001628280-26-036936, 제출일자 2026-05-20

Jintel GraphQL의 entitiesByTickers를 통한 실시간 비교 가능 기본 재무 정보, Base 체인 상 x402, 조회일자 2026-05-22

x402helper /companies/profile를 통한 실시간 SEC 종합 아카이브, RKLB, IRDM, VSAT용, 조회일자 2026-05-22

Parallel Search를 통한 업종별 IPO 배경 정보, Base 체인 상 x402, 조회일자 2026-05-22

SpaceX IPO의 네 가지 시나리오—아카디언 애셋 매니지먼트(Acadian Asset Management)

agentic.market 상의 IPO 분석 패키지로 생성. 유료 x402 호출 6회. Base 체인 상 USDC 1.87달러. API 키 불필요. 등록 불필요. 요청당 과금.

블룸버그 터미널 라이선스 1좌석 연간 비용은 24,000달러이다. 이 보고서는 에이전트가 스스로 자금을 지불해 데이터를 확보할 수 있을 때 지금 당장 무엇을 생산해 낼 수 있는지를 보여준다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News