약속대로 비트코인 보유량을 팔지 않기로 한 기업들이 왜 이제 와서 잇달아 비트코인을 매도하고 있는가?

저자: Gino Matos, CryptoSlate

번역: TechFlow

TechFlow 리드: Strategy는 공개적으로 비트코인 매도를 통한 배당금 지급 가능성을 시사했고, MARA는 채무 상환을 위해 15,000개의 BTC를 매도했으며, Sequans는 두 분기 연속 비트코인으로 전환사채를 상환했다. “영원히 매도하지 않는다”는 비트코인 보유 자산에 대한 서사가 무너지고 있으며, 이들 기업은 비트코인을 ‘신념 기반의 보유 자산’에서 ‘유동성 도구’로 전환하고 있다. 가격 하락이 추가 매도를 유발하고, 그 매도가 다시 가격을 압박하는 나선이 시작된다.

Saylor도 입장을 완화하다: 비트코인 매도가 주식 증자보다 더 경제적일 수 있다

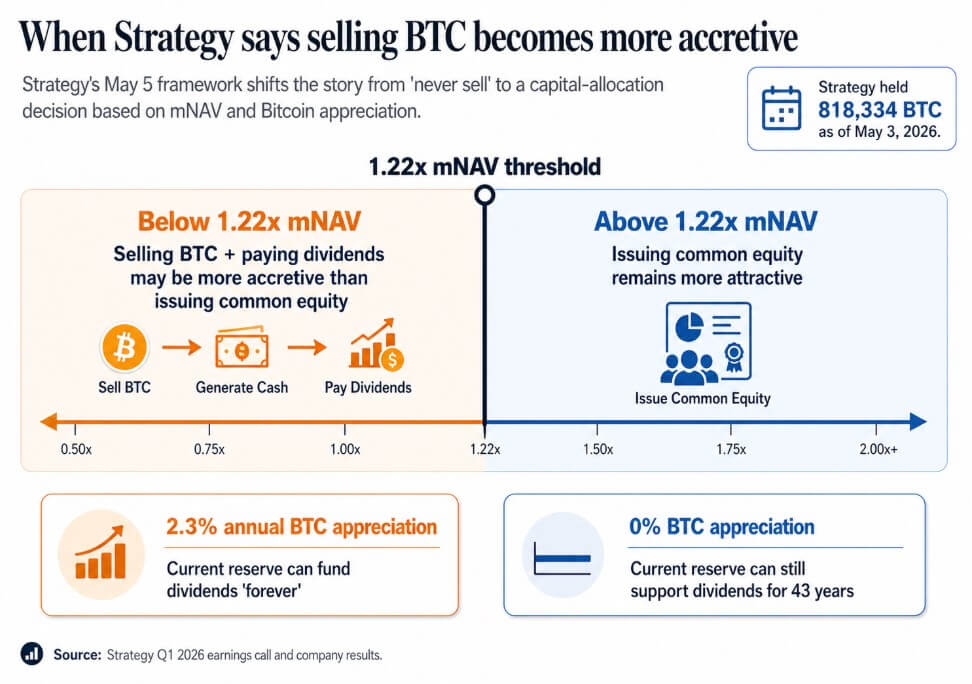

Strategy는 5월 5일 실적 발표 전화회의에서 CEO 퐁 레(Phong Le)가 직접 “회사에 유리할 때 비트코인을 매도할 것”이라고 선언했다. Saylor는 이를 보완하며, Strategy가 배당금 지급을 위해 일부 비트코인을 매도할 가능성도 언급했고, “시장이 이를 미리 적응하도록 유도할 것”이라고 덧붙였다.

5월 3일 기준, Strategy는 818,334개의 BTC를 보유 중이며, 올해 들어 22% 증가했고, 시장 가치는 641억 4,000만 달러다.

이 전화회의가 실제로 확립한 것은, BTC 매도 행위가 공식적으로 기업 재무 도구 상자에 포함되었으며, 이 뒤에는 정량화된 프레임워크가 존재한다는 점이다.

경영진은 하나의 기준선을 제시했다—mNAV(시가총액/순자산가치)가 1.22배 미만일 경우, 비트코인 매도를 통한 배당금 지급이 일반 주식 증자보다 주당 가치를 더 크게 증대시킨다는 것이다. Saylor의 계산에 따르면, 비트코인의 연간 상승률이 2.3%를 넘으면 Strategy의 현재 비트코인 보유량으로 ‘영원히’ 배당금을 지급할 수 있고, 심지어 비트코인 가격이 제로 상승률을 기록하더라도 최대 43년 동안 배당금을 지급할 수 있다.

도표 설명: Strategy의 1.22배 mNAV 기준선 개념도 — mNAV가 이 기준선 아래로 떨어질 경우, 비트코인 매도를 통한 배당금 지급이 주식 증자보다 주주에게 더 유리함

“영원히 매도하지 않는다”는 슬로건은 이제 하나의 모델로 대체되었다: 매수 시 주당 가치 증대 효과가 있으면 매수하고, 증자 시 효과가 있으면 증자하며, 우선주 발행 시 효과가 있으면 우선주를 발행하고, 비트코인 매도 시 효과가 있으면 매도한다. 이러한 기업들은 본질적으로 레버리지된 자산 보유처이자 신용 창출 주체다.

투자자들이 초기에 이 주식을 매입한 이유는, 희소성과 영구 보유 약속 위에 구축된 비트코인 대리상품으로서의 가치에 있었다. 반면 1.22배 mNAV 기준과 2.3% 손익분기점 상승률은 보다 솔직하면서도 복잡한 버전이다.

비트코인이 유동자금이 될 때

Sequans의 1분기 실적 발표는 더욱 직설적이다. 매출은 전년 동기 대비 24.8% 감소한 610만 달러를 기록했고, 영업손실은 5,050만 달러에 달했다. 1분기 비트코인 매도로 인한 실현 순손실은 1,170만 달러였으며, 매도 수익은 전환사채 상환 및 ADS 재매입에 주로 사용되었다.

3월 31일 기준 Sequans는 1,514개의 BTC를 보유 중인데, 이 중 1,217개는 6,620만 달러 규모 전환사채의 담보로 활용되고 있다. 4월 30일까지 보유량은 1,114개로 감소했으며, 이 중 817개는 만기일이 6월 1일인 3,590만 달러 규모 채무의 담보로 사용된다.

이는 2025년 11월 당시와 동일한 패턴이다—당시 Sequans는 970개의 BTC를 매도해 전환사채의 50%를 상환했고, 총 부채를 1억 8,900만 달러에서 9,450만 달러로 줄였다.

연속 두 분기 동안 동일한 패턴이 반복되고 있다: 매출 감소, 채무 만기, 그리고 비트코인이 운영 유동자금으로 전환되는 것이다. 담보로 제공된 BTC는 어떤 능동적인 매도 결정 이전에도 이미 채무 의무에 의해 사실상 묶여 있는 상태다.

Sequans는 Strategy와는 차원이 다른 기업이다—기본 사업 역량이 훨씬 약하고, 자산 보유 규모도 더 취약하다. 비트코인이 채무 상환을 위해 반드시 사용되어야 할 때, ‘재고 관리’ 논리가 모든 것을 지배하게 된다.

MARA 역시 3월에 동일한 조치를 단행했는데, 규모는 훨씬 크다—15,133개의 BTC를 매도해 약 11억 달러를 확보했고, 이를 통해 전환사채를 재매입해 전환사채 잔고를 30%나 감축했다. 이 과정에서 약 8,810만 달러의 차익을 확보했다.

MARA는 이번 조치를 ‘자산부채표 최적화’라고 포장했으며, 이는 채무 구조 및 조달 조건에 의해 주도된 결정이었다. 이는 하나의 선례를 확립한 것으로, BTC 매도는 비트코인에 대한 신념과는 독립된 자본 배분 결정이 될 수 있음을 의미한다. 진짜 질문은—어떤 조건 하에서 매도가 가장 높은 수익을 가져오는가—이다.

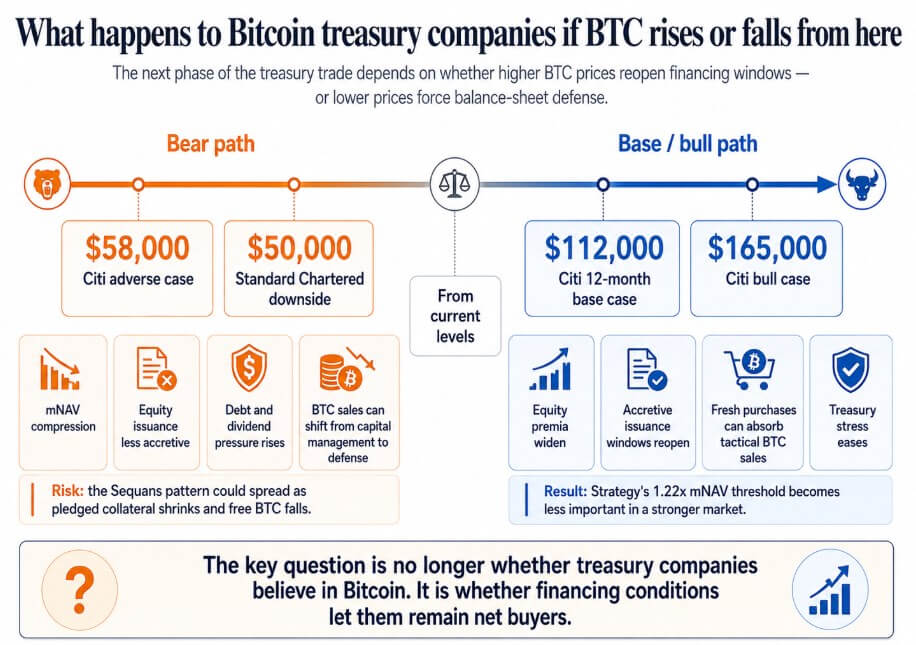

강세장과 약세장의 갈림길: 조달 조건이 모든 것을 결정한다

비트코인이 시티은행의 12개월 기준 전망치인 112,000달러 또는 강세장 시나리오인 165,000달러까지 반등한다면, 자산 보유 기업들의 주식 프리미엄이 확대되며, 주식 증자 창구가 다시 열릴 것이고, 전략적 BTC 매도를 충분히 상쇄할 만큼의 대규모 신규 매수가 가능해질 것이다.

Strategy의 1.22배 mNAV 기준은 단순한 기술적 세부사항으로 전락할 것이다. 비트코인 약세기에 채무 압박을 받는 Sequans와 같은 기업들도 채무 문제를 해결하고, 제한 없이 보유한 BTC를 다음 사이클로 이어갈 수 있을 것이다.

그러나 비트코인이 시티은행의 불리한 시나리오인 58,000달러(스탠다드차타드 은행은 50,000달러까지 추가 하락 가능성을 시사함)로 하락하면, NAV 근처 또는 그 이하에서 거래되는 기업들은 주식 증자를 통한 주당 가치 증대 효과를 상실하게 된다.

이 경우 우선주의 배당 의무가 계속 누적되며, BTC 매도는 자본 관리에서 자산부채표 방어 수단으로 전환된다. Sequans의 사례는 ‘양호하지 않은 수익성 + BTC 담보 대출’ 구조를 갖춘 모든 자산 보유 기업으로 확산될 수 있다—즉, 비트코인 매도를 통한 채무 상환, 담보 자산 감소, 자유 유동성 감소가 유일한 선택지가 되는 것이다.

그때가 되면 기업의 비트코인 매수는 순환 구조가 된다: 가격 하락 → 추가 매도 유발 → 매도 증가 → 가격 추가 하락.

도표 설명: 비트코인 자산 보유 기업의 두 가지 전망 — 약세장 시나리오(50,000–58,000달러)에서는 자산부채표 압박에 직면하고, 강세장 시나리오(112,000달러 이상)에서는 조달 압력이 완화됨

기업의 비트코인 자산 보유 거래는 ‘영구 매수 및 보유’라는 약속 위에 성립해 왔으며, 투자자들은 이를 바탕으로 해당 기업을 비트코인 대리상품으로 평가해왔다. 그러나 매도가 공식적으로 인정된 모델 내 도구가 되어버리면, 투자자들은 채무 만기일, 담보 요구사항, 배당 의무, 그리고 경영진이 어느 mNAV 수준에서 매도를 선택할지 여부까지 모두 가격 산정에 포함시켜야 한다.

Saylor의 2.3% 연간 손익분기점과 1.22배 mNAV 기준은 더 솔직하다. 비트코인 자산 보유 거래의 다음 단계에서는, 비트코인에 대한 신념만큼이나 조달 조건이 중요한 가중치를 갖게 될 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News