비트코인 채굴 기업들이 ‘AI’로 집단 탈주 중… 한 개 채굴할 때마다 1.9만 달러 손실

TechFlow 선정TechFlow 추천

비트코인 채굴 기업들이 ‘AI’로 집단 탈주 중… 한 개 채굴할 때마다 1.9만 달러 손실

상장 비트코인 채굴 기업들이 채굴 비용이 수익을 초과하는 역전 현상으로 인해 자금 조달 및 보유 비트코인 매각을 가속화하며 AI 데이터센터 운영업체로 전환하고 있으며, 이 과정에서 네트워크 해시파워의 안전성과 업계 구조적 재편 간의 긴장 관계가 점차 두드러지고 있다.

저자: 샤우리아 말와

번역: TechFlow

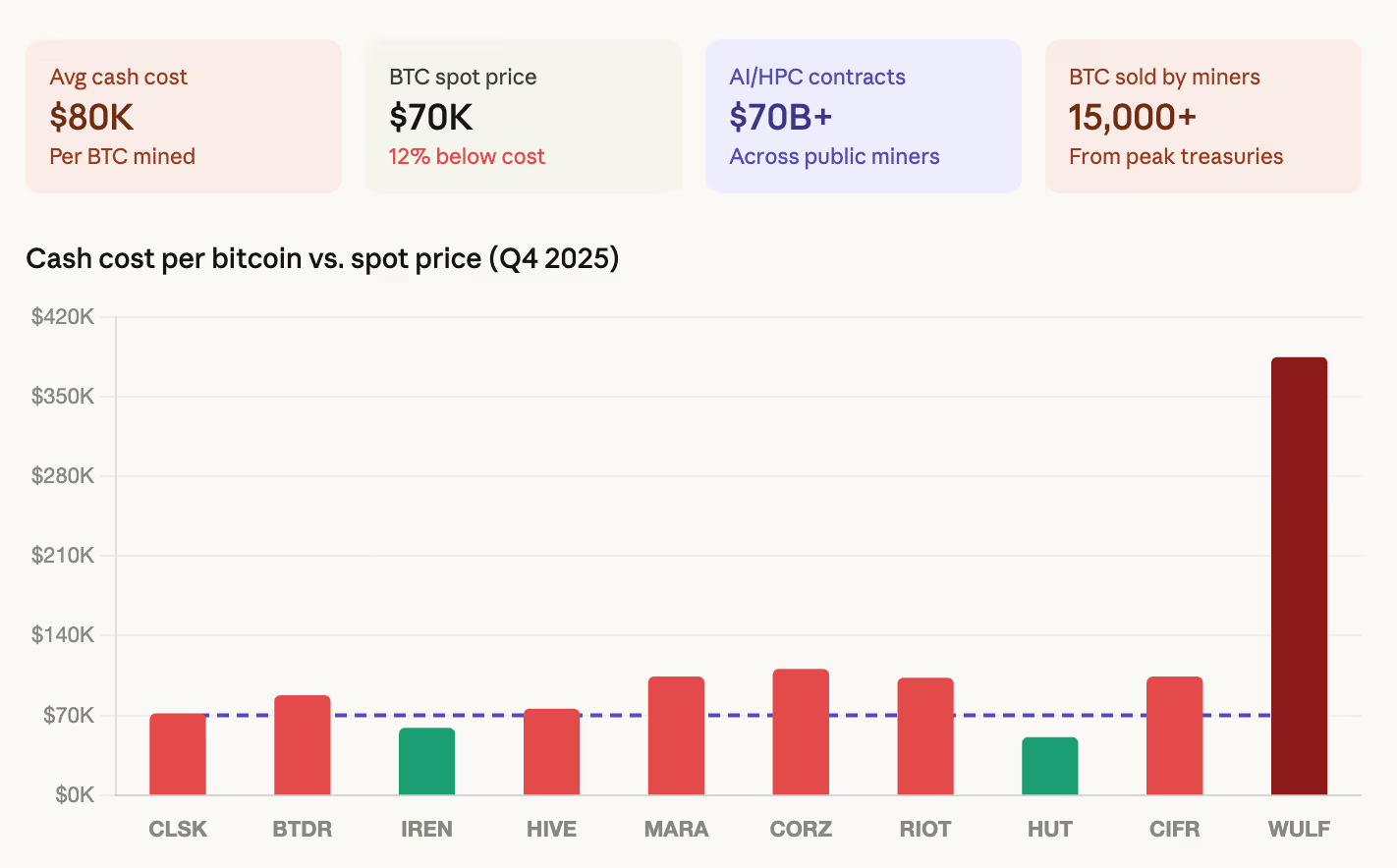

TechFlow 서론: 코인셰어스(CoinShares)가 발표한 최신 마이닝 보고서에 따르면, 상장 마이너들이 비트코인 1개를 채굴하는 가중 평균 비용은 약 8만 달러로 치솟았으며, 현재 BTC 가격은 6.8~7만 달러 수준—즉, 비트코인 1개 채굴 시 약 1.9만 달러의 손실이 발생한다.

업계는 창립 이래 가장 근본적인 전환기를 맞고 있다. 700억 달러 이상의 AI/HPC 계약이 체결되었고, 상장 마이너들은 누적 15,000개 이상의 BTC를 매도했으며, IREN·테라울프(TeraWulf) 등 기업은 수십억 달러 규모의 부채를 안고 있다. 2026년 말까지 일부 마이너의 AI 수익 비중은 70%에 달할 전망이다. 이들은 이제 단지 우연히 여전히 비트코인을 채굴하고 있는 데이터센터 운영업체로 탈바꿈하고 있다. 핵심 모순은 바로 비트코인 네트워크 보안을 담당해온 기업들이 비트코인 매도를 통해 AI로 전환하고 있다는 점이며, 네트워크 해시레이트는 정점인 1,160 EH/s에서 약 920 EH/s로 하락했다.

- 비트코인 마이닝 업계는 창립 이래 가장 근본적인 전환기를 겪고 있으며, 그 가장 명확한 신호는 해시레이트나 난이도 조정이 아니라 재무제표다.

- 코인셰어스가 이번 주 발표한 2026년 1분기 마이닝 보고서에 따르면, 2025년 4분기 상장 마이너들의 비트코인 1개 채굴 가중 평균 현금 비용은 약 79,995달러로 상승했다.

- 비트코인은 현재 68,000~70,000달러 구간에서 거래 중이며, 코인데스크(CoinDesk)가 지난주 발표한 보고서는 비트코인 1개 채굴 시 약 19,000달러의 손실이 발생한다고 추정했다.

- 이 수치는 지속 가능하지 않으며, 업계는 이를 잘 인지하고 있다. 이에 대한 대응은 AI 인프라로의 전면적 전환이며, 이는 이러한 기업들의 본질을 재구성하고 있다.

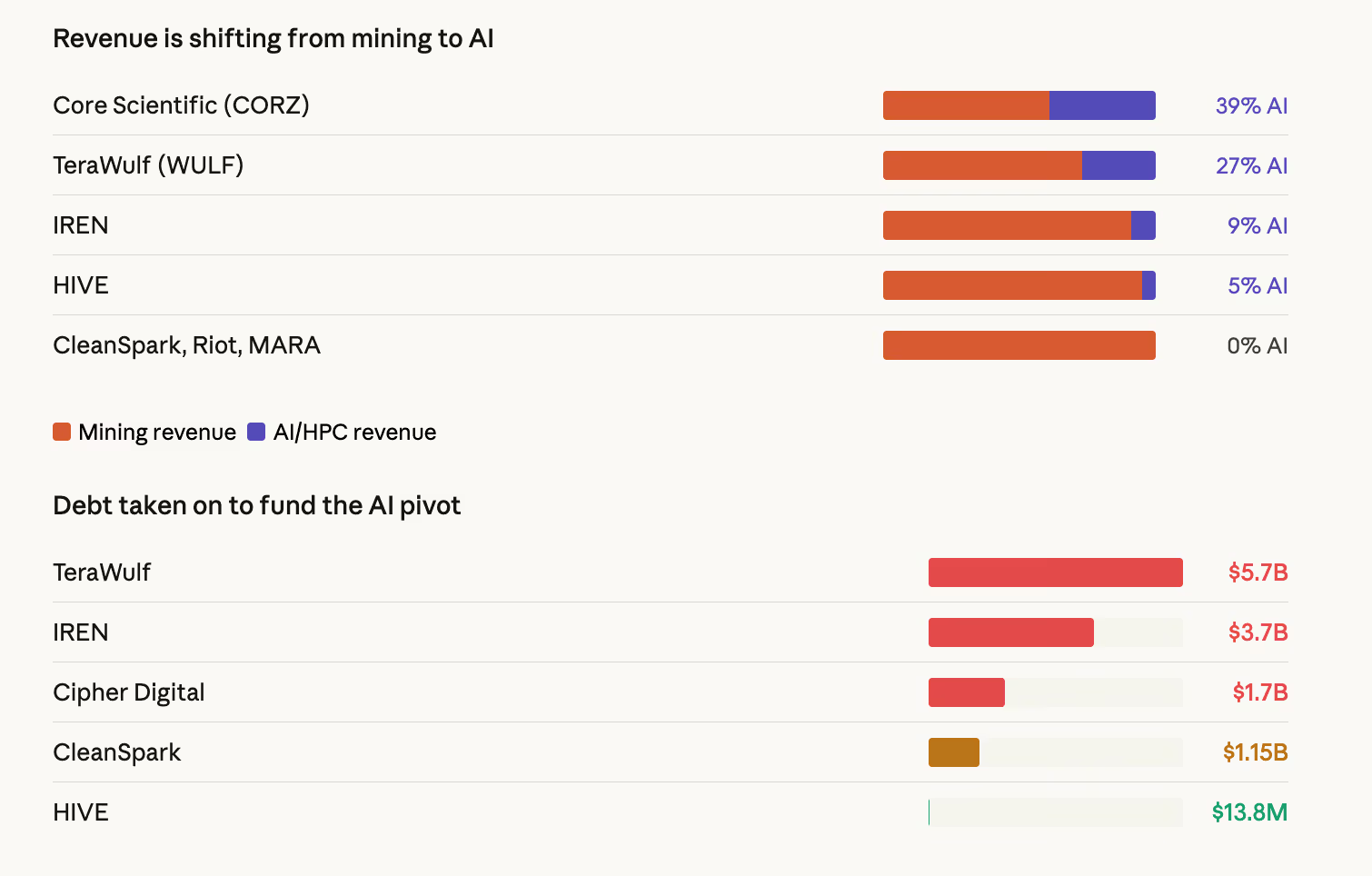

코인셰어스 보고서에 따르면, 상장 마이닝 기업들은 누적 700억 달러 이상의 AI 및 고성능 컴퓨팅(HPC) 계약을 발표했다. 코어위브(CoreWeave)와 코어 사이언티픽(Core Scientific) 간 확대 협약은 12년간 102억 달러 규모이며, 테라울프는 128억 달러 규모의 HPC 계약 수입을 확보했다. 헛 8(Hut 8)은 리버벤드(River Bend) 캠퍼스에서 15년간 70억 달러 규모의 AI 인프라 임대 계약을 체결했으며, 사이퍼 디지털(Cipher Digital)은 구글이 투자한 플루이드스택(Fluidstack)과 수십억 달러 규모의 협약을 체결했다.

상장 마이너들의 AI 수익 비중은 2026년 말까지 최대 70%에 달할 전망이며, 현재는 약 30% 수준이다. 코어 사이언티픽의 AI 호스팅 수익은 총수익의 39%를 차지하며, 테라울프는 27%, IREN은 현재 9%지만 급속히 확장 중으로, 건설 중인 액체 냉각 GPU 연산 능력은 최대 200MW에 달한다.

이는 곧 이러한 마이닝 기업들이 점차 데이터센터 운영업체로 변모하고 있으며, 다만 우연히 여전히 비트코인을 채굴하고 있을 뿐이라는 것을 의미한다.

경제적 논리가 그 이유를 설명한다. 코인셰어스 자료에 따르면, 비트코인 마이닝 인프라 구축 비용은 약 70~100만 달러/MW 수준인 반면, AI 인프라 구축 비용은 800~1,500만 달러/MW 수준이다. 비용 격차는 크지만, AI는 구조적으로 더 높고 안정적인 수익을 제공한다.

마이너들이 단위 해시레이트당 얻는 수익을 측정하는 지표인 해시 가격(hash price)은 3월 초 감산 이후 사상 최저 수준인 약 28~30달러/PH/일로 하락했다.

이 수준에서는 중세대(中世代) 마이너 기기로 채굴하는 경우, 전기 요금이 0.05달러/kWh 미만이어야 현금 기준으로 이익을 낼 수 있다. 반면 AI 인프라 계약은 85% 이상의 이윤률을 보장하며, 수년간 예측 가능한 수익을 확보할 수 있다.

전환 자금 조달원

코인셰어스 보고서는 이번 전환의 자금 조달원이 두 가지임을 지적하며, 이는 모두 자료에서 명확히 드러난다.

첫 번째는 차입이다. 전 업계의 레버리지 수준은 질적 변화를 겪었다. IREN은 현재 다섯 개 시리즈로 구성된 37억 달러 규모의 전환사채를 보유하고 있으며, 테라울프는 전환사채와 산하 해시레이트 자회사의 우선담보부 채권으로 구성된 총 57억 달러의 부채를 안고 있다.

사이퍼 디지털은 11월에 17억 달러 규모의 우선담보부 채권을 발행했는데, 이로 인해 전 9개월 동안 분기 이자 지출이 320만 달러였던 것이, 단지 4분기 한 분기만에 3,340만 달러로 급증했다. 이는 마이닝 수준의 부채가 아니라 인프라 수준의 도박—즉, AI 수익이 채무 상환 의무를 충당할 만큼 빠르게 유입될 것이라는 도박—이다.

두 번째는 비트코인 매도다. 상장 마이너들은 정점 수준에서 누적 15,000개 이상의 BTC를 매도했다. 코어 사이언티픽은 1월에 약 1,900개의 BTC(1.75억 달러 상당)를 매도했으며, 2026년 1분기까지 남은 보유 물량을 거의 전부 처분할 계획이다. 바이트디어(Bitdeer)는 2월에 보유 물량을 완전히 정리했다. 라이엇 플랫폼스(Riot Platforms)는 12월에 1,818개의 BTC(1.62억 달러 상당)를 매도했다.

최대 상장 보유처인 마라톤(Marathon)(53,822개 BTC 보유)조차도 3월 제출한 10-K 연간 보고서에서 정책을 은근히 확대해, 전체 재무제표 내 비트코인 보유분에서 매도를 허용하도록 했다. 이는 부분적으로 3.5억 달러 규모의 비트코인 담보 대출 한도에 따른 압박 때문인데, 가격이 68,000달러로 하락함에 따라 대출가치비율(LTV)이 87%까지 치솟았다.

누가 비트코인 네트워크를 보호할 것인가?

AI 사업으로 전환하기 위해 비트코인을 매도하는 기업은 바로 비트코인 네트워크 보안을 책임지는 마이닝 운영업체들이다. 이것이 바로 이번 전환의 핵심 모순이다. 마이닝이 수익을 내지 못하고 AI가 높은 수익을 안겨줄 때, 이성적인 경제적 결정은 자금을 마이닝에서 AI로 이동시키는 것이다. 그러나 충분히 많은 마이너가 이런 선택을 한다면 네트워크의 보안 예산은 축소될 수밖에 없다.

해시레이트 데이터는 이미 이를 반영하고 있다. 네트워크 해시레이트는 2025년 10월 초 약 1,160 EH/s의 정점을 기록한 후, 약 920 EH/s로 하락했으며, 이는 2022년 7월 이래 처음으로 연속 세 차례의 음의 난이도 조정을 초래했다.

기업 가치 평가의 분화

시장은 이미 이러한 분화를 가격에 반영했다. 이미 HPC 계약을 체결한 마이닝 기업들은 현재 미래 12개월 매출의 12.3배로 거래되고 있으나, 순수 마이닝 기업은 5.9배에 불과하다. 시장은 AI 노출에 대해 2배 이상의 프리미엄을 지불하고 있으며, 이는 전환 동기를 더욱 강화한다.

지리적 구도 역시 변화하고 있다. 미국·중국·러시아는 현재 전 세계 해시레이트의 약 68%를 장악하고 있다. 단지 4분기 한 분기 동안 미국은 시장 점유율을 약 2%p 확대했다. 그러나 신흥시장도 진입하고 있는데, 파라과이와 에티오피아가 각각 하이브(HIVE)의 300MW 시설과 바이트디어의 40MW 시설을 바탕으로 글로벌 톱 10 마이닝 국가에 진입했다.

해시레이트 전망

코인셰어스는 네트워크 해시레이트가 2026년 말까지 1.8 ZH/s, 2027년 3월 말까지는 2 ZH/s에 도달할 것으로 전망했다(기존 전망보다 한 달 늦춰짐).

단, 이 전망은 비트코인이 연말까지 10만 달러로 회복한다는 전제 하에 성립한다. 만약 가격이 8만 달러 미만에서 지속되면, 코인셰어스는 해시 가격이 추가 하락하고 해시레이트가 더 감소하며, 더 많은 마이너가 시장에서 철수할 것이라고 예측한다. 특히 7만 달러 미만에서 장기적으로 유지될 경우, 대규모 ‘항복 매도’(surrender sell-off)가 촉발될 수 있다—역설적이게도, 이는 난이도 감소를 통해 생존자들에게 오히려 혜택을 줄 수 있다.

차세대 하드웨어가 잠재적 생존 방안을 제시한다. 비트메인(Bitmain)의 S23 시리즈와 바이트디어가 자체 개발한 SEALMINER A3는 모두 10J/TH 미만의 에너지 효율을 자랑하며, 2026년 상반기에 대량 출하될 예정이다. 이 신형 마이너는 현재 주류인 중세대 기기 대비 비트코인 1개 채굴 시 에너지 비용을 약 절반으로 낮출 수 있다. 그러나 이들을 배치하려면 자금이 필요하다—그런데 지금 많은 마이너들이 그 자금을 AI에 투입하고 있다.

이번 사이클 시작 당시 비트코인 마이닝 업계는 네트워크를 보호하고 비트코인을 보유하던 기업들의 집합체였다. 그러나 이 사이클을 마무리할 때는, AI 데이터센터를 건설하고 이를 자금 조달하기 위해 비트코인을 매도하는 기업들의 집합체가 될 전망이다.

이 모든 것이 불리한 경제 환경에 대한 일시적 대응인지, 아니면 영구적인 구조적 전환인지는 단 하나의 변수—비트코인 가격—에 달려 있다. 만약 가격이 10만 달러로 회복된다면 마이닝 수익이 회복되어 AI 전환이 둔화될 것이고, 반대로 7만 달러 또는 그 이하에서 머무른다면 전환은 가속화되며, 지난 10년간 마이닝 중심으로 형성된 광업은 완전히 다른 형태의 업종으로 사라져갈 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News