섹시한 카지노, 온라인 부동산 투기

글: 쿠리, TechFlow

Polymarket은 2024년 미국 대선 베팅으로 이름을 알렸고, 트럼프가 승리한 그날 밤 거래량이 기록을 경신했다. 2025년 11월에는 UFC와 계약을 체결하며 스포츠 베팅 시장에 진출했다. 그리고 2026년 1월 5일, 그들은 새로운 게임을 공식 발표했다:

주택 가격 베팅.

이전에도 Polymarket은 모기지 금리 시장을 열었지만, 그건 연준 정책을 베팅하는 파생상품이었다. 이번은 다르다. 특정 도시의 주택 가격 지수가 오를지 내릴지를 직접 베팅하는 것이다.

협력사는 솔라나 블록체인 기반 부동산 데이터 프로토콜 프로젝트인 Parcl이다. 게임 방식은 간단하다: 도시를 선택하고, 다음 달 그 도시의 주택 가격 지수가 오를지 내릴지를 예측하면 된다.

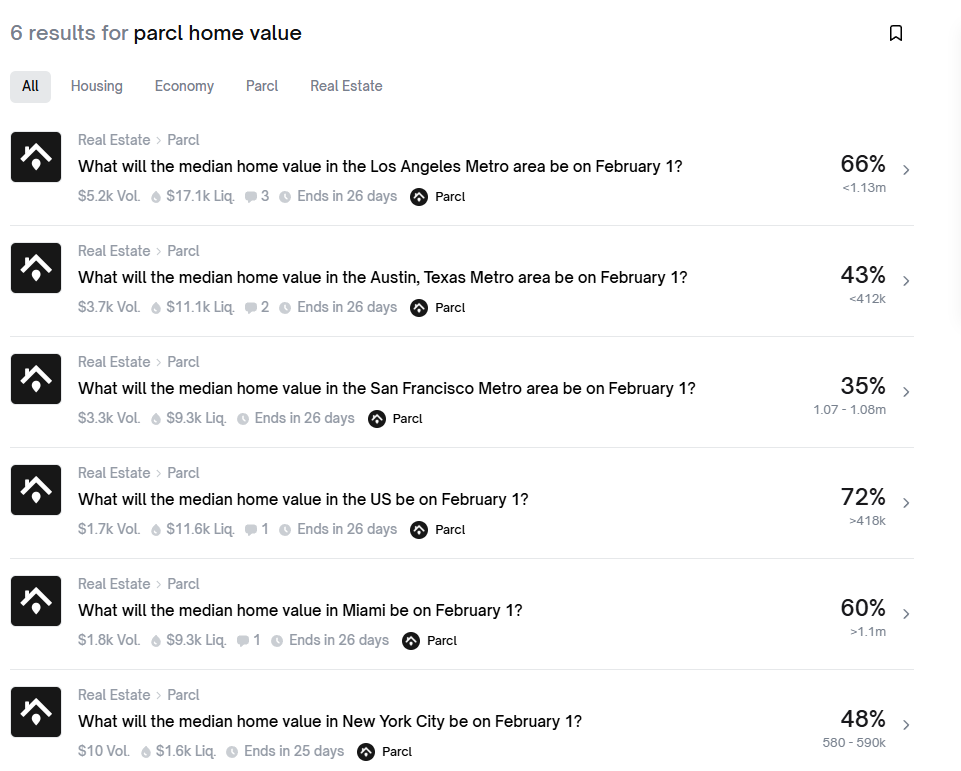

현재 오픈된 시장은 오스틴, 샌프란시스코, 마이애미, 뉴욕, 그리고 전국 평균 지수 하나다.

계약금을 낼 필요도, 대출을 받을 필요도, 중개인과 설전을 벌일 필요도 없다. 100달러를 걸고 맞히면 두 배, 틀리면 0이 된다.

Polymarket의 CMO는 "부동산은 400조 달러 규모의 세계 최대 자산군으로, 예측 시장의 '일류 시민'이 되어야 마땅하다"고 말했다.

400조 달러 규모의 카지노, 이제 입장료는 다음과 같이 낮아졌다:

커피 한 잔 값.

하지만 이것은 새로운 발명품이 아니다.

2008년, 영국의 베팅 거래소 Betfair는 이미 주택 가격 폭락 시장을 열었다. 그해 세계에 무슨 일이 있었는지는 말할 필요도 없다. 월스트리트는 당시 CDS, MBS, CDO 등 일반인이 이해하기 어려운 약어들로 놀았지만, 모두 서브프라임 모기지 위기에 대가를 치렀다.

이제 Polymarket은 그것을 사람이 이해할 수 있는 말로 번역했다: 마이애미 주택 가격이 2월 1일 전에 오를지 내릴지, 하나를 선택하라.

협력 발표문에 따르면, 결산 데이터는 Parcl이 제공하며 매일 업데이트되어 기존 주택 가격 지수보다 빠르다. 각 시장마다 전용 결산 페이지가 있어 최종 수치, 역사적 추이, 계산 방법을 명확히 기재한다.

투명하고 공개적이며, 블록체인에서 확인 가능하다.

들어보기엔 아주 좋다. 하지만 우리가 현재 시장 데이터를 살펴보니, 유동성이 가장 높은 로스앤젤레스 시장도 겨우 1만 7천 달러, 뉴욕은 1600달러에 불과하다. 거래량은 더 비참한데, 뉴욕은 출시 이틀 동안 총 10달러만 거래되었다.

사람들은 대통령 베팅에는 열정적이지만, 주택 가격 베팅은 아직 어떻게 해야 할지 잘 모르는 것 같다.

이것은 오히려 초기 이용자들의 놀이터, 혹은 다음과 같다:

고래들의 사냥터.

Parcl은 2022년 Dragonfly, Coinbase Ventures, Solana Ventures 등으로부터 총 1100만 달러 이상의 투자를 유치하며 두 차례의 자금 조달을 받았다.

그들의 이전 제품은 더 공격적이었다: 주택 가격 지수를 롱 또는 숏하며, 최대 10배 레버리지, 영구 계약.

잘못 본 게 아니다. 집 투기에도 레버리지를 걸 수 있게 된 것이다.

Polymarket과 협력한 후 게임 방식은 다소 완화되었다. 레버리지도 없고, 영구 계약도 없다. 단순한 바이너리 옵션일 뿐이다: 오르거나 내리거나, 만기 시 결산.

Polymarket 자신도 지난 몇 년간 질주해왔다. 2024년 기업 가치는 12억 달러였는데, 2025년 말 뉴욕증권거래소 모회사인 ICE가 20억 달러 투자 계획을 발표하며 기업 가치는 90억 달러에 가까워졌다.

대통령 베팅에서 권투 베팅, 주택 가격 베팅으로, 카테고리가 점점 넓어지고 있다. 다음은 무엇일지 모른다. 이혼율? 출산율? 미국 주택가 밀크티 가게가 몇 달이나 버틸 수 있을지?

데이터 소스만 있다면, 모든 것이 시장이 될 수 있다.

이전에 우리는 또 다른 블록체인 분석 데이터를 보았는데, Polymarket에서 거의 70%의 사용자가 손실을 보고 있으며, 이익은 극소수의 지갑에 집중되어 있다.

이 비율은 암호화폐 투기와 비슷하고, 주식 투기와도 비슷하다.

차이점은 선거 결과는 확정적 사건으로, 베팅의 승패가 명확하다는 점이다. 주택 가격 데이터는 다르다. 지연이 있고, 노이즈가 있으며, 계절적 변동이 있고, 방법론적 논쟁이 있다. 당신은 판단을 내리고 있다고 생각하지만, 실제로는 통계 기준과 게임을 하고 있는 것이다.

제대로 집을 사는 논리는 이렇다: 계약금 30%, 대출 30년, 월 상환액이 월급보다 높을 수도 있지만, 적어도 집은 당신 것이다.

Polymarket 방식으로 집을 '사는' 논리는 이렇다: 100달러를 걸고 한 달을 기다리면, 두 배가 되거나 0이 된다. 집은 당신 것이 아니다. 애초부터 그런 적이 없다.

어느 쪽이 더 도박에 가깝다고 생각하는가?

2008년 그 차례 부동산 금융화에서는 서브프라임 모기지 위기가 한 번 폭발했다. 이번 차례에는 개인 투자자도 테이블에 참여할 수 있게 되었다.

정말 진보적이지 않은가.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News