레이 달리오: 큰 거품과 큰 부의 격차가 더 큰 위험을 초래하고 있다

저자: Ray Dalio

번역: TechFlow

나는 여전히 투자 게임에 몰두하는 활동적인 투자자이지만, 인생의 이 시점에서 나는 현실이 어떻게 작동하는지에 대한 이해와 도전 과제를 극복하는 데 도움이 되는 원칙들을 전달하려는 교사로서의 역할도 맡고 있다. 글로벌 거시 투자자로서 50년 이상의 경험을 갖고 있으며 역사로부터 많은 교훈을 얻었기 때문에, 내가 공유하는 대부분의 내용은 자연스럽게 이와 관련된다.

이 글은 주로 다음 사항들을 다룬다:

-

부(富)와 돈 사이의 중요한 차이점;

-

이러한 차이가 어떻게 버블의 형성과 붕괴를 유도하는지;

-

이러한 동학이 큰 부의 격차와 함께 나타날 경우, 버블을 꺼뜨리고 금융적 붕괴뿐 아니라 사회 및 정치적 격변까지 초래할 수 있다는 점.

특히 다음 두 가지 측면에서 부와 돈의 차이와 그 관계를 이해하는 것은 매우 중요하다:

-

금융 부(金融富)의 규모가 통화의 규모에 비해 매우 클 때, 어떻게 버블이 형성되는가;

-

통화에 대한 수요가 발생하여 자산을 매각해 현금을 확보해야 할 때, 어떻게 버블이 붕괴되는가.

사물의 작동 방식에 관한 이 매우 기초적이며 이해하기 쉬운 개념은 널리 알려져 있지 않지만, 내 투자 과정에서는 큰 도움이 되었다.

알아야 할 핵심 원칙들은 다음과 같다:

-

금융 부는 매우 쉽게 창출될 수 있지만, 실제 가치를 진정으로 반영하지는 않는다;

-

금융 부 자체는 소비 가능한 화폐로 전환되기 전까지는 본질적으로 가치가 없다;

-

금융 부를 소비 가능한 화폐로 전환하려면 이를 매각하거나 수익을 수취해야 하며, 이 과정이 보통 버블이 붕괴로 전환되는 핵심 지점이다.

“금융 부는 매우 쉽게 창출될 수 있으나, 그것이 실질적인 가치를 대표하지 않는다는 점”에 대해 예를 들면, 어떤 스타트업 기업의 창립자가 회사 지분 5천만 달러어치를 매각하고 기업 가치를 10억 달러로 평가한다면, 그는 일확천금을 거머쥔 것으로 간주된다.

이는 기업이 10억 달러의 가치를 지닌 것으로 여겨지기 때문이다. 그러나 실제로 그 부의 숫자 뒤에는 10억 달러에 근접하는 실질적인 자산이 존재하지 않을 수 있다. 마찬가지로, 상장된 주식의 매수가 특정 가격에 소량의 주식을 매도자로부터 매입하면, 모든 주식은 그 가격에 따라 평가되며, 이를 통해 해당 기업이 보유한 전체 부의 규모가 산출된다. 물론 이러한 기업들이 실제로 그 평가액만큼의 가치를 지니고 있다고 볼 수는 없으며, 자산의 가치는 궁극적으로 얼마나 팔릴 수 있는지를 기준으로 결정된다.

“금융 부는 본질적으로 가치가 없으며, 오직 화폐로 전환될 때만 의미를 갖는다”는 이유는 부는 직접 소비될 수 없지만, 돈은 소비될 수 있기 때문이다.

부의 규모가 통화의 규모를 압도하고, 부를 보유한 사람들이 현금을 얻기 위해 자산을 매각해야 할 때, 세 번째 원칙인 “금융 부를 소비 가능한 화폐로 전환하려면 이를 매각하거나 수익을 수취해야 하며, 이것이 보통 버블이 붕괴로 전환되는 핵심이다.”에 직면하게 된다.

이 내용을 이해한다면, 버블이 어떻게 형성되고 붕괴로 전환되는지를 이해할 수 있으며, 이는 당신이 버블과 붕괴를 예측하고 대응하는 데 도움이 될 것이다.

또한 중요한 사실은, 화폐와 신용 모두 재화를 구매하는 데 사용될 수 있지만, 이 둘 사이에는 다음과 같은 차이점이 있다는 것이다:

a) 화폐는 거래를 완료할 수 있지만, 신용은 미래에 화폐로 결제해야 하는 부채를 발생시킨다;

b) 신용은 비교적 쉽게 창출될 수 있지만, 화폐는 중앙은행만이 창출할 수 있다.

사람들은 재화를 구매하려면 화폐가 필요하다고 생각할 수 있지만, 이것은 정확하지 않다. 왜냐하면 재화는 신용을 통해서도 구매될 수 있으며, 이는 상환해야 하는 부채를 발생시키기 때문이다. 이는 일반적으로 버블의 기반이 된다.

다음은 한 가지 예시이다.

역사상 모든 버블과 붕괴는 기본적으로 동일한 방식으로 작동한다. 나는 1927~1929년의 버블과 1929~1933년의 붕괴를 예로 들어 설명하겠다. 1920년대 말의 버블, 1929~1933년의 붕괴와 대공황, 그리고 로즈벨트 대통령이 1933년 3월에 붕괴 완화를 위해 취한 조치들을 기계적인 시각에서 살펴본다면, 내가 방금 설명한 원칙들이 어떻게 작동했는지를 알 수 있을 것이다.

버블 자금은 어디서 오는가? 버블은 어떻게 형성되는가?

그렇다면 주식시장을 끌어올리고 결국 버블을 만든 자금은 정확히 어디서 온 것인가? 그리고 무엇이 그것을 버블로 만들었는가?

상식적으로 보면, 현재 유통되는 화폐의 양이 제한되어 있고 모든 것을 화폐로 구매해야 한다면, 무언가를 사기 위해서는 다른 곳에서 자금을 끌어와야 한다. 자금이 빠져나간 항목은 매각으로 인해 가격이 하락할 수 있으며, 구매된 항목의 가격은 상승할 것이다.

그러나 1920년대 말뿐 아니라 현재에도, 버블을 밀어올린 것은 화폐가 아니라신용이다. 신용은 화폐 없이도 창출될 수 있으며, 주식과 기타 자산을 구매하는 데 사용되어 버블을 형성한다. 당시의 동학—또한 가장 전형적인 동학—은 신용이 창출되어 주식 매입에 대출되었고, 이로 인해 상환해야 할 부채가 발생했다는 것이다. 주식에서 발생하는 수익보다 상환에 필요한 화폐가 더 많아질 때, 금융 자산은 매각되어야 하며, 이는 자산 가격 하락을 유발하고 버블의 동학이 역전되기 시작하며, 결국 붕괴의 동학으로 전환된다.

이러한 동학은 버블과 붕괴를 이끄는 기본 원칙이다:

금융 자산의 매입이 대규모 신용 증가에 의해 뒷받침되고, 부의 총량이 통화 총량에 비해 계속 증가할 때(즉, 부가 통화를 압도적으로 초과할 때), 버블이 형성된다. 그리고 부가 화폐를 얻기 위해 매각되어야 할 때, 붕괴가 발생한다. 예를 들어, 1929~1933년 기간 동안 주식과 기타 자산은 그것들을 구매하기 위해 발생한 부채의 이자를 상환하기 위해 매각되어야 했으며, 이로 인해 버블의 동학이 역전되기 시작했다.

당연히, 대출을 받아 주식을 더 많이 사면, 주식의 성과가 좋아지고, 더 많은 사람들이 주식을 사고 싶어진다. 이러한 매수자들은 신용을 통해 주식을 구매할 수 있기 때문에, 다른 자산을 매각하여 자금을 마련할 필요가 없다. 이런 행동이 증가함에 따라 신용이 긴축되고 금리가 상승한다. 이는 대출 수요가 너무 강력했기 때문이며, 연준이 금리 상승을 허용했기 때문이기도 하다(즉, 통화정책을 긴축시켰다). 상환 시기가 되면, 주식은 부채를 갚기 위한 자금을 얻기 위해 매각되어야 하며, 이는 가격 하락, 부도 발생, 담보 가치 감소, 신용 공급의 추가 감소를 유발하고, 버블은 자기강화적인 붕괴로 전환되어 결국 대공황을 초래한다.

부의 격차는 어떻게 버블을 꺼뜨리고 붕괴를 유발하는가?

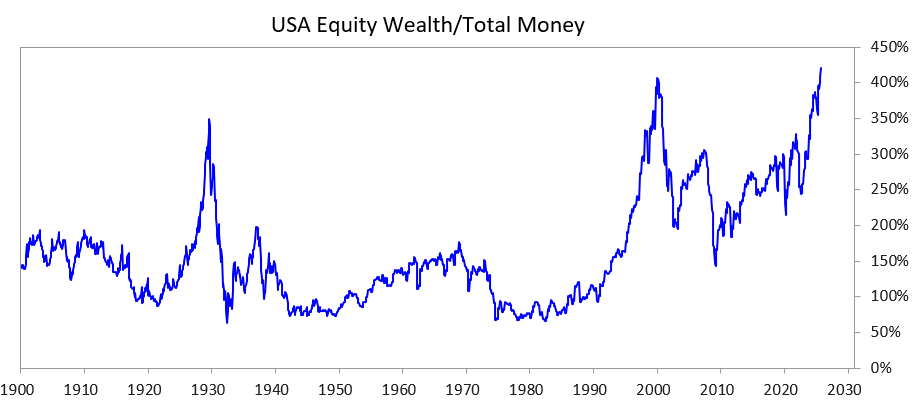

큰 부의 격차와 함께 나타나는 이러한 동학이 어떻게 버블을 꺼뜨리고, 단순한 금융적 붕괴뿐만 아니라 사회 및 정치적 불안까지 초래하는지를 살펴보기 위해 나는 아래의 차트를 연구했다. 이 차트는 과거와 현재의 부와 통화 간 격차를 보여주며, 주식 총 가치와 통화 총 가치의 비율로 표현된다.

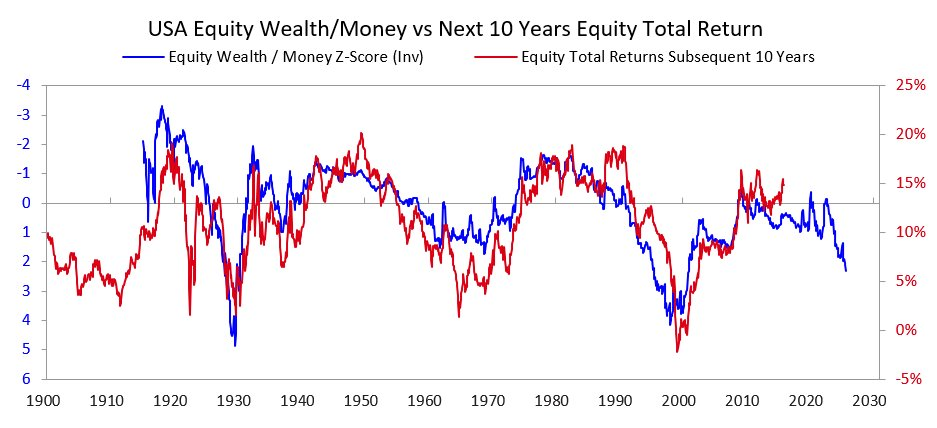

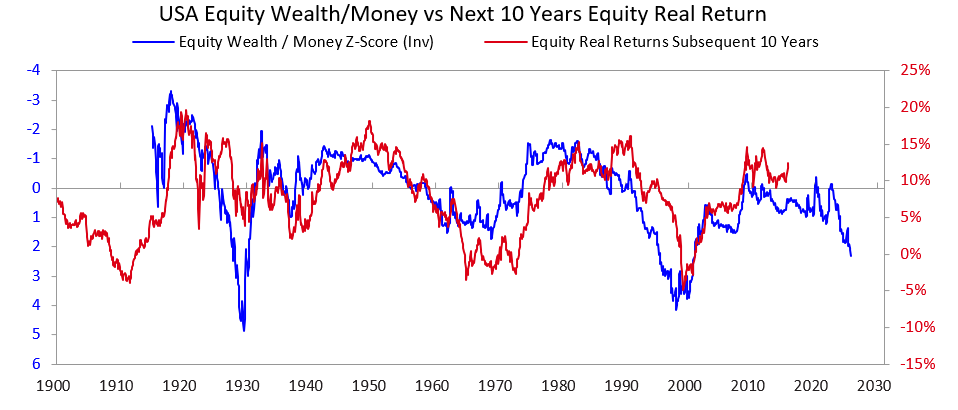

다음 두 개의 차트는 이 비율이 향후 10년간 명목 수익률과 실질 수익률의 지표가 되는 방식을 보여준다. 차트 자체가 이미 모든 것을 설명하고 있다.

누군가 현재 주가가 거품인지 판단하기 위해 기업의 미래 수익성 분석을 한다고 말할 때, 나는 그들이 버블의 동학을 진정으로 이해하지 못한다고 생각한다. 장기적인 수익이 당연히 중요하지만, 이것이 버블 붕괴의 주요 원인이 아니다. 버블은 어느 날 아침 사람들이 수입과 이윤이 현재 가격을 지탱하기에 부족하다고 깨닫는 순간에 붕괴되는 것이 아니다. 어쨌든, 충분한 투자 수익률을 제공할 만큼의 수입과 이윤이 있는지는 보통 수년 또는 수십 년이 지나야 비로소 명확해진다.

기억해야 할 원칙은 다음과 같다:

버블이 붕괴되는 이유는 자산으로 유입되는 자금이 고갈되기 시작하고, 주식이나 기타 금융 자산을 보유한 사람들이 특정 목적(가장 흔한 것은 부채 상환)을 위해 현금을 얻기 위해 자산을 매각해야 하기 때문이다.

다음에는 보통 어떤 일이 벌어질까?

버블이 붕괴되고, 금융 자산 보유자의 수요를 충족시킬 만큼의 자금과 신용이 시장에 부족해지면, 시장과 경제는 침체되고, 내부의 사회적·정치적 불안 또한 일반적으로 악화된다. 특히 큰 부의 격차가 존재할 경우, 이 동학은 부유층(대개 우파를 선호)과 빈곤층(대개 좌파를 선호) 사이의 분열과 분노를 더욱 심화시킨다.

1927~1933년의 사례를 보면, 이러한 동학은 대공황을 초래했고, 특히 부유층과 빈곤층 사이의 대립이라는 심각한 내부 갈등을 유발했다. 이 일련의 사건은 후버 대통령의 퇴진과 루즈벨트 대통령의 당선으로 이어졌다.

당연히, 버블이 붕괴되고 시장과 경제가 침체되면, 주요 정치적 변화, 대규모 재정 적자, 그리고 부채의 통화화가 종종 발생한다. 1927~1933년 사례에서, 시장과 경제의 침체는 1929~1932년에 발생했고, 정치적 변화는 1932년에 이루어졌으며, 이러한 변화는 1933년부터 루즈벨트 대통령이 거대한 재정 적자 정책을 시행하도록 유도했다.

루즈벨트 대통령의 중앙은행은 막대한 양의 화폐를 찍어내어 화폐를 평가절하시켰다(예: 금에 비해). 이러한 화폐 평가절하는 자금난을 완화시켰고 다음과 같은 영향을 가져왔다:

a) 체계적으로 중요한 채무자들의 부담을 덜어주어 이자 지불을 가능하게 했다;

b) 자산 가격을 끌어올렸다;

c) 경제 발전을 촉진했다.

이러한 시기에 등장하는 지도자들은 보통 많은 충격적인 재정 정책 변화를 시행한다. 여기서 자세히 설명할 수는 없지만, 확실한 것은 이러한 시기는 일반적으로 커다란 갈등과 부의 중대한 이전을 동반한다는 것이다. 루즈벨트의 경우, 이러한 상황은 부의 상층부에서 일반 국민으로의 이전을 실현하기 위한 많은 주요 재정 정책 변화를 촉진했다. 예를 들어, 1920년대의 25%였던 최고 한계 소득세율을 79%로 높이고, 상속세와 증여세를 크게 늘리며, 사회 프로그램과 보조금의 급격한 증가에 자금을 지원했다. 이러한 정책은 국내외 간의 거대한 갈등도 초래했다.

이것은 전형적인 동학이다. 역사적으로 많은 지도자들과 중앙은행들이 여러 국가와 수많은 해 동안 유사한 조치를 반복해왔으며, 그 횟수는 열거하기 어렵다. 참고로, 1913년 이전 미국에는 중앙은행이 없었고, 정부는 화폐를 찍어낼 능력이 없었기 때문에 은행 파산과 디플레이션성 경기침체가 더 흔했다. 하지만 어느 경우든, 채권자들은 일반적으로 좋지 않은 처지에 놓이고, 금 보유자들은 좋은 성과를 거두었다.

1927~1933년의 사례는 전형적인 버블 붕괴 주기의 대표적인 예이지만, 다소 극단적인 경우에 속한다. 유사한 동학은 다른 시기에도 관찰할 수 있는데, 예를 들어 닉슨 대통령과 연준이 1971년에 동일한 조치를 취하도록 유도한 사건, 혹은 거의 모든 다른 버블과 붕괴들(1989~1990년 일본 경제 버블, 2000년 인터넷 버블 등)이 그러하다. 이러한 버블과 붕괴는 일반적으로 시장이 인기를 끌면서 경험 없는 투자자들이 시장 열기에 이끌려 레버리지를 이용해 매입하고, 결국 큰 손실을 입고 분노하는 등의 전형적인 특징들도 동반한다.

이러한 동학은 수천 년 동안 지속되어 왔으며, 이러한 조건들(즉, 통화 수요가 공급을 초과할 때)이 존재하면 언제든지 반복된다. 자금을 얻기 위해 부를 매각해야 하고, 버블이 붕괴되며, 부도, 화폐 찍어내기, 경제·사회·정치적 문제가 뒤따른다. 즉, 금융 부(특히 채무 자산)와 화폐 사이의 불균형, 그리고 금융 부를 화폐로 전환하는 과정은 은행의 대량 인출(뱅크런)의 근본 원인이 된다—민간 은행이든 정부가 통제하는 중앙은행이든 상관없이. 이러한 대량 인출은 (연준 설립 이전처럼) 부도를 초래하거나, 중앙은행이 화폐와 신용을 창출하여 “너무 중요해서 실패해서는 안 되는” 기관들에게 지원을 제공함으로써 대출 상환을 돕고 실패를 피하게 한다.

다음 사항들을 기억하라:

화폐 지급 약속(즉, 채무 자산)이 현재 존재하는 화폐량을 훨씬 초과하고, 금융 자산을 매각해 자금을 확보해야 할 때, 버블 붕괴 가능성에 경계하고 자신을 보호하라. 예를 들어, 큰 신용 노출을 유지하지 말고, 헤지 자산으로 금을 보유하라. 만약 이러한 상황이 큰 부의 격차와 함께 발생한다면, 중대한 정치적 변화와 부의 재분배 가능성을 경계하고, 그 영향을 받지 않도록 대비하라.

금리 인상과 신용 긴축은 자산을 매각해 자금을 확보하게 되는 가장 흔한 원인이지만, 자금 수요를 증가시키는 어떤 요인(예: 부의세)이나 자금 수요를 충족시키기 위해 금융 부를 매각하는 행위는 모두 유사한 동학을 유발할 수 있다.

통화와 부 사이의 큰 격차와 부의 불평등이 동시에 존재할 때, 이는 매우 위험한 환경으로 간주되어야 하며, 특별한 주의가 필요하다.

1920년대부터 현재까지: 버블, 붕괴, 새로운 질서의 순환

(1920년대부터 현재까지의 간략한 역사를 알고 싶지 않다면 이 부분을 건너뛰어도 된다.)

앞서 언급했듯이, 1920년대의 버블이 1929~1933년의 붕괴와 대공황으로 이어졌으며, 이 붕괴와 이후의 침체는 결국 1933년 루즈벨트 대통령이 미국 정부가 일정 가격으로 하드카피(금)를 제공하겠다는 약속을 위반하게 했다. 정부는 막대한 양의 화폐를 찍어냈고, 금 가격은 약 70% 상승했다.

나는 1933~1938년의 재인플레이션이 1938년 긴축을 초래했으며, 1938~1939년의 “경기침체”가 경제 및 지도부 조건을 만들었고, 이에 더해 독일과 일본이 영국과 미국의 주도권에 도전하는 지정학적 동학이 맞물려 제2차 세계대전을 초래했음을 생략하겠다. 또한 전형적인 대주기 동학이 1939년부터 1945년까지 우리를 이끌었으며, 이때 구시대의 통화, 정치, 지정학적 질서가 붕괴되고 새로운 질서가 수립되었다는 것도 생략하겠다.

원인을 자세히 다루지는 않겠지만, 이러한 사건들로 인해 미국은 매우 부유해졌으며(当时持有全球三分之二的货币,即黄金)GDP的一半,并成为军事主导力量)。因此,在布雷顿森林协议中确立的新货币秩序中,货币仍然以黄金为基础,美元与黄金挂钩(其他国家可以用他们获得的美元以每盎司35美元的价格购买黄金),而其他国家的货币也与黄金挂钩。

然而,在1944年至1971年间,美国政府的支出远超税收收入,因此大量借款并以债务形式出售,从而创造了远超中央银行黄金储备的黄金索取权。意识到这一点后,其他国家开始用纸币兑换黄金。这导致货币和信贷变得过于紧张,因此尼克松总统在1971年采取了与罗斯福总统1933年类似的行动,再次使法定货币相较黄金贬值,黄金价格随之飙升。

简而言之,从那时到现在:

a) 政府债务及其偿债成本相较于税收收入显著上升,尤其是在2008年全球金融危机后的2008至2012年期间,以及2020年新冠疫情引发的金融危机之后;

b) 收入和价值差距扩大至当前的巨大水平,导致难以调和的政治分歧;

c) 由于信贷、债务以及对新技术的创意支持投机,股市可能处于泡沫状态。

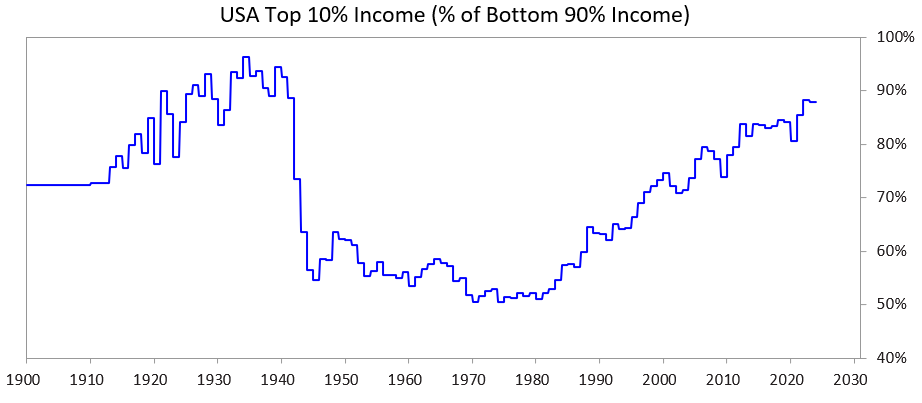

下图展示了收入分配中,前10%人群的收入份额相较于后90%的比例——可以清楚地看到,今日的收入差距极为巨大。

当前局势

美国以及其他民主治理且过度借贷的国家政府如今面临困境:

a) 无法像过去那样继续增加债务;

b) 无法通过足够的税收增长来弥补财政缺口;

c) 无法大幅削减支出以避免赤字并阻止债务进一步增加。

他们陷入了僵局。

详细解析

这些国家无法借到足够的资金,因为自由市场对其债务的需求已经不足。(原因在于这些国家债务过高,而债权持有者已经持有了过多债务资产。)此外,国际债权人(例如中国)担忧战争冲突可能导致债务无法偿还,因此减少了对债券的购买,转而将债务资产转换为黄金。

它们无法通过足够的税收增长来解决问题,因为如果对财富集中于前1%-10%的人群加税:

a) 这些富裕阶层可能会选择离开,带走他们的税收贡献;

b) 政治家可能会失去前1%-10%群体的支持,而这些群体的支持对于资助昂贵的竞选活动至关重要;

c) 可能导致市场泡沫破裂。

与此同时,它们也无法削减足够的支出和福利,因为这样做在政治上甚至道德上可能是不可接受的,尤其是这些削减将会对底层60%的人群造成不成比例的影响……

因此,它们陷入了僵局。

基于这些原因,所有拥有高额债务、巨大财富差距和严重价值分歧的民主国家政府都面临困境。

在当前条件下,结合民主政治体系的运作方式以及人性特点,政治家们不断承诺快速解决问题,但却无法交付令人满意的结果,因此迅速被赶下台,继而被新一批承诺快速解决问题的政治家所取代,而后者同样失败,再次被替换,如此循环。这正是为什么英国和法国这样的国家——它们的体制允许快速更换领导人——在过去五年内分别经历了四任首相。

换句话说,我们正在目睹“大周期”这一阶段的经典模式。这种动态非常重要,值得深入理解,现在应该已经显而易见了。

与此同时,股市和财富繁荣高度集中于顶尖的人工智能相关股票(例如“七巨头” Mag 7)以及少数超级富豪手中。而人工智能正在取代人类工作,加剧财富和货币分配的不平等,以及人与人之间的财富差距。历史上曾多次出现类似动态,我认为很可能会出现显著的政治和社会反弹,这种反弹至少会显著改变财富分配,而在最糟糕的情况下,可能会导致严重的社会和政治混乱。

接下来,让我们探讨这种动态与巨大的财富差距如何对货币政策造成问题,并可能引发财富税,从而刺破泡沫并导致经济崩溃。

数据怎么样?

我将比较财富和收入排名前10%的人群与财富和收入排名后60%的人群,选择后60%是因为这一群体代表了大多数人。

简而言之:

-

最富有的人群(前1%-10%)拥有远远超过后60%人群的财富、收入以及股票资产。

-

对于最富有的人群而言,他们的财富主要来源于资产价值的增长,而这种增长在资产未被出售之前是不被征税的(与收入不同,收入在赚取时即被征税)。

-

随着人工智能的繁荣,这些差距正在扩大,并可能以加速的速度进一步扩大。

-

如果对财富征税,则需要通过出售资产来支付税款,这可能会导致泡沫破裂。

更具体来说:

在美国,排名前10%的家庭是受过良好教育且经济生产力较高的人群,他们赚取了约50%的总收入,拥有约三分之二的总财富,持有约90%的股票资产,并支付了约三分之二的联邦所得税。这些数字都在稳定增长。换句话说,他们的经济状况非常好,并且对社会的贡献也很大。

相比之下,排名后60%的家庭教育水平较低(例如,60%的美国人阅读能力低于六年级水平),经济生产力相对较低,合计仅赚取了约30%的总收入,拥有仅约5%的总财富,持有约5%的股票资产,并支付不到5%的联邦税。他们的财富和经济前景相对停滞,因此面临着财务上的压力。

自然地,这种状况导致了对财富和资金从前10%人群向后60%人群重新分配的巨大压力。

虽然美国历史上从未征收过财富税,但如今在州和联邦层面对财富税的呼声越来越高。为什么现在要对财富征税,而之前没有?原因很简单——因为财富集中在那里。也就是说,排名前10%的人大多数通过财富增长而变得更富有,而这些增长并未被征税,而不是通过劳动收入实现财富积累。

财富税面临三大主要问题:

-

富人可以选择迁移,一旦他们离开,不仅带走了自己的才华、生产力、收入和财富,还带走了税收贡献。这将削弱他们离开的地区,同时提升他们迁往的地区。

-

财富税实施起来非常困难(具体原因你可能已经了解,我就不赘述了,以免这篇文章变得更长)。

-

财富税将资金从用于支持生产力提升的投资活动中抽离,转交给政府,而假设政府能够妥善处理这些资金以让后60%的人群变得更具生产力和富裕,这几乎是不现实的。

基于上述原因,我更倾向于看到对未实现资本收益征收一个可接受的税率(例如5%-10%),但这又是另一个需要单独讨论的话题。

附言:财富税将如何实施?

在未来的文章中,我会更详细地探讨这一问题。简单来说,美国家庭资产负债表显示大约有150万亿美元的总财富,但其中现金或存款的规模不到5万亿美元。因此,如果每年征收1%-2%的财富税,所需的现金将超过1-2万亿美元,而现有的流动现金池规模也仅略高于这一数值。

任何类似的政策都可能导致资产泡沫破裂并引发经济衰退。当然,财富税不会对所有人征收,而是针对富人群体。虽然本文暂不深入具体数字,但可以明确的是,财富税可能会带来以下影响:

-

迫使私人和公共股权进行强制性出售,从而压低估值;

-

增加信贷需求,可能推高富人及整体市场的借贷成本;

-

鼓励将财富转移至税收友好地区或离岸避税地。

如果政府对未实现收益或非流动性资产(如私募股权、风险投资持股,甚至集中持有的公共股权头寸)征收财富税,这些压力将尤为突出,甚至可能引发更严重的经济问题。

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News