암호화에서 금융으로, 다시 금융에서 암호화로

글: 0xJeff

번역: AididiaoJP

블록체인은 허가 없이도 전 세계 어디서든 원하는 방식으로 자산을 보유, 이전, 구매, 대출/차입 및 활용할 수 있는 글로벌 트랙이다.

자신의 자금을 직접 보유(셀프 커스터디)하면서 서비스나 애플리케이션과 상호작용하더라도 여전히 자신의 자금을 유지한다.

이는 은행(실물 은행/디지털 은행)이 사용자의 자금을 관리하고 은행 서비스를 제공하는 기존 금융 시스템과는 반대된다.

블록체인 트랙의 유동적 성격은 기관들이 자본을 이동시키고자 하거나, 기업들이 스테이블코인을 통해 결제 트랙을 확장하거나, 일반 소비자들이 투자/자산 최적화를 추구하는 데 이상적인 환경을 제공한다.

본문에서는 DeFi에서 핀테크와 Web2/Web3로의 전환, AI의 역할, 업계 내 변혁 및 그에 따른 기회를 탐구할 것이다.

깊이 들어가 보자

동남아시아에서 가장 지배적인 라이드셰어 또는 슈퍼앱 중 하나인 그랩(Grab)의 핀테크 전략에 대해 설명하겠다.

그랩은 말레이시아에서 라이드셰어 서비스로 시작해 택시를 더 안전하고 신뢰할 수 있게 만들기 위해 설립되었다. 플랫폼은 말레이시아에서 인기를 얻었고 필리핀, 태국, 싱가포르, 베트남으로 확장되었다.

그랩은 단순한 택시 앱을 넘어서 인프라가 제한적이고 교통 시스템이 분산된 지역에서 신뢰 플랫폼을 구축했다.

이후 그랩은 개인차량, 오토바이, 음식 배달, 소포 배송, 앱 내 결제 시스템(지갑)까지 서비스를 확장했다. 모든 서비스는 동일한 앱, 드라이버, 결제 트랙을 사용하며 슈퍼앱 생태계를 형성한다.

그랩은 지갑/결제 트랙(GrabPay)이 모든 것을 연결하는 결제 인프라임을 깨달았다. (사용자가 차량 요금 및 배달료를 지불하고 가치를 저장하며 상점과 거래함, 드라이버와 라이더가 이를 저장/소비하며, 재무 데이터와 거래 행동이 수집됨)

결제 인프라는 그랩이 대출 및 보험 스타트업과 협력해 드라이버에게 금융상품(소액대출, 보험)을 제공하는 기반이 되었다.

현재 GrabPay는 더 많은 통합과 금융 서비스(더 많은 임베디드 파이낸스, 가맹점 대출, 앱 내 신용 점수 기반 드라이버 대출, 은행 및 통신사와 협력한 금융 제품 제공 등)를 갖춘 주요 지역 전자지갑으로 성장했다.

그랩 전략:

-

대규모 사용자 기반을 가진 신뢰 플랫폼을 수요 및 공급 측(사용자, 드라이버, 사업자/공급업체) 모두에 구축한다.

-

결제 트랙/지갑 인프라로 모든 것을 연결하고 금융 및 소비 데이터를 확보한다.

-

이러한 데이터를 기반으로 사용자층에 맞는 임베디드 파이낸스 제품을 개발한다.

-

그랩은 이제 저축, 투자, 보험, BNPL(선결제 후송금), 디지털 뱅킹 등 금융에 더욱 깊이 관여하는 핀테크 기업이다.

라이드셰어, 음식 배달에서 핀테크로.

암호화폐와 핀테크

우리는 Web3 프로젝트와 Web2 기업 모두에서 그랩과 유사한 전략이 동시에 나타나는 것을 목격하고 있다. 즉, 암호화폐가 핀테크가 되고 있으며, 핀테크 또한 점점 더 암호화되고 있다.

왜 그런가?

서비스/애플리케이션에서 발생하는 수익을 기준으로 한 TAM(총시장규모)은 핀테크에 비해 암호화폐가 매우 작으므로, DeFi, 토큰화, 스테이블코인, 대출/차입, 수익 창출 등의 암호화폐 가치 제안을 더 광범위한 소비자에게 제공하는 것은 매우 의미 있다.

투자, 저축, 은행 서비스 접근에는 여전히 마찰이 존재하며, 대부분의 경우 사용자는 자금을 보관해줄 서비스 제공자를 신뢰해야 한다. 블록체인은 이러한 문제를 해결하기 위한 완벽한 솔루션이다.

2개의 사례 연구

EtherFi(암호화 ➔ 핀테크)

@ether_fi 는 2023년 @eigenlayer 의 리스테이킹 시즌 동안 유동성 리스테이킹 제공자로서 시작되었으며, 리스테이킹 가능한 ETH와 eETH, weETH, 스테이블코인을 DeFi 전략에 배치하여 수익을 극대화하는 조합 가능한 DeFi 금고 전략을 제공한다. 팀은 유동성과 조합 가능성에 초점을 둔 성장 전략을 추진한다.

2025년, Etherfi는 은행과 유사한 서비스 및 핀테크 기능을 제공한다고 밝혔으며, DeFi를 일상 금융 용례(지출, 저축, 수익 창출), 암호화폐와 법정화폐 연결, 청구서 납부, 급여 서비스와 결합할 계획이다.

보다 주류 채택을 가능하게 하는 기능은 Visa 현금 카드인데, 사용자가 암호화폐를 직접 사용하거나 암호화폐를 담보로 스테이블코인을 차입해 소비할 수 있게 해주며(자산을 매각하지 않아도 됨) 약 3%의 캐시백, 토큰 인센티브, Apple Pay/Google Pay, 논커스터디 특성이 플랫폼(및 금고 제품)에 대량의 사용자와 거래량을 유치한다. 즉, 더 많은 사람들이 EtherFi 금고에 자금을 예치하게 된다.

Etherfi는 DeFi 가치를 일반 대중에게 제공하는 디지털 뱅크로 자리매김하고 있다. 누구나 안정적으로 스테이블코인을 차입해 소비하거나 자신의 스테이블코인에 연 10% 이상의 이자를 받고 싶지 않겠는가?

Stripe(핀테크 ➔ 암호화)

@stripe 는 2010년 개발자와 온라인 비즈니스를 위한 간소화된 결제 인프라로 시작했다. Stripe는 상점들이 결제 수락, 구독 관리, 사기 처리, 지급, 금융 서비스 통합 등을 위한 깔끔한 API를 제공하여 상점들의 많은 번거로움을 해결한다.

시간이 지나며 Stripe는 모듈형 API와 제품을 제공하는 풀스택 금융 인프라 플랫폼으로 확장되어 어떤 기업도 은행이 되지 않고도 금융 서비스를 구축, 통합, 확장할 수 있도록 한다.

-

Stripe Connect: 시장이 복잡한 KYC 및 컴플라이언스를 백엔드에서 처리하며 전 세계 제3자 판매자, 드라이버, 크리에이터에게 지급할 수 있게 함.

-

Stripe Billing: SaaS를 위한 자동화된 구독 시스템/골간.

-

Stripe Treasury: 임베디드 파이낸스(자금 보관, 은행 서비스).

-

Stripe Issuing: 실물 또는 가상 카드를 즉시 생성하고 관리.

-

Stripe Radar: 통합된 머신러닝 기반 사기 탐지.

Stripe는 암호화 트랙을 테스트하고 주요 인프라 참여 기업들을 인수했으며, Bridge(스테이블코인 결제 인프라), Privy(암호화 지갑/입문 인프라)를 인수한 후 자체 블록체인 구축을 위한 전면적인 추진을 발표하며 결제 중심 L1(Tempo) 개발을 진행 중이다.

Stripe는 단일 개발자 플랫폼 아래 법정화폐, 스테이블코인, 체인 상 트랙을 통합하여 프로그래밍 가능하고 국경 없는 화폐를 위한 차세대 글로벌 결제 기반층이 되려 한다.

이 모든 것이 의미하는 바는 무엇인가?

이 두 참가자 외에도 더 많은 참여자들이 이 시장에서 성공을 추구하고 있다.

본질적으로 DeFi와 TradFi, Web2 트랙과 Web3 트랙이 융합되며 블록체인이 현실 경제를 지탱하는 골격 인프라가 되고 있음을 의미한다.

DeFi TVL은 향후 5년 내 1740억 달러에서 10배 증가한 1.74조 달러에 이를 수 있다. 웰스매니지먼트 시장은 140조 달러 규모이며, 여기서 약 1%가 DeFi에 투입되는 것은 매우 현실적인 가능성이다.

스테이블코인은 궁극적으로 소비자 애플리케이션을 지원하면서 사용자에게 수익을 제공하는 보편적인 앱 및 플랫폼의 핵심 동력이 될 수 있다.

현물, 영구계약, 예측시장은 암호화폐, 토큰화 주식, 체인 상 상품, 그리고 모든 자산(이벤트, 정치, 거觀, 테일러 스위프트) 거래의 가치 제안이 크기 때문에 점점 더 주류화되고 있다. 모든 기업이 이러한 사용자층을 자신들에게 확보하고자 할 것이다.

산업의 융합으로 인해 일반 소비자를 대상으로 한 기업 영업 및 전략이 필수적이게 될 것이다.

암호화 "프로젝트"는 "스타트업"이 되어야 한다. 기술광적인 열광을 줄이고 전문성과 신뢰 구축을 강화해야 한다.

건설자들은 DeFi 플랫폼을 기업에 판매하고, DeFi 금고 제품을 핀테크 앱이나 웰스매니지먼트 플랫폼에 통합해야 한다. 또한 기업 영업팀을 구성하고, 영업 방법을 이해하며, 리스크/컴플라이언스 및 보안이 의사결정 과정의 핵심 요소임을 인지해야 한다.

CT를 넘어 훨씬 더 넓은 활동 범위를 보여주는 암호화 본토 팀들의 초기 사례들을 이미 목격하고 있다.

-

@Polymarket 는 뉴욕증권거래소 모회사의 투자를 유치하며(폴리마켓의 평가액 90억 달러 달성) 예측시장을 트래드파이(TradFi)로 확장하고 전체 예측시장 산업의 기반을 마련했다.

-

@flock_io 는 정부, 은행, 국제기구, 상장기업과 협력하여 개인정보 보호가 가능한 특정 분야 AI를 실현하고 있다. 플록의 전담 팀은 전통 산업/자본시장을 공략하고 있다.

-

@pendle_fi 는 KYC 기반 허가형 풀을 통해 트래드파이/월스트리트를 체인 상 금리 제품으로 유도하는 데 집중하고 있다.

-

@Mantle_Official 는 「세계 최초의 블록체인 기반 디지털 뱅크」인 UR Global 디지털 뱅크를 출시했다. 스위스 지원 IBAN 계좌를 통한 통합 다중자산 계좌, SWIFT, SEPA, SIC, L1/L2를 지원하는 마스터카드 직불카드로 입출금이 쉬우며 셀프 커스터디가 가능하고, 향후 DeFi 통합(유휴 잔액 수익, 맨틀 고유 DeFi 제품)도 예정되어 있다.

-

@useTria 는 처음에 BestPath란 이름으로 시작했는데, 이는 EVM, SVM 및 기타 VM(이미 Sentient, Talus, Polygon, Arbitrum Orbit 체인과 통합됨)에서 최적의 교환 경로를 찾는 AI 최적화 솔버 네트워크였다. 트리아는 현재 현금카드를 시작으로 디지털 뱅크/핀테크 서비스를 제공하고 있으며(사용자가 자산에서 수익을 창출하고 알트코인을 직접 소비할 수 있음) 확장 중이다.

거래소들은 체인 상 지갑 내에 임베디드 파이낸스를 구축하고 있으며, OKX 지갑, 바이낸스 지갑 등처럼 모든 DeFi(그리고 앞으로 등장할 TradFi)를 위한 발견층 역할을 하고 있다.

또한 더 많은 암호화 팀들이 암호화카드를 출시하고 있다.

@CelsiusNetwork 가 올바른 방향을 향해 나아갔던 것처럼 보인다. 비트코인, ETH, 스테이블코인에서 원생 수익을 실현하고 예금 수익, 담보 대출, 결제, 직불카드 등의 서비스를 제공했다. 비전은 옳았지만 실행, 리스크 관리, 투명성 부족으로 실패했다.

Web3 AI는 어떻게 통합되는가?

간단히 말해 주요 세 가지 측면이 있다:

-

작업 수행

-

작업을 수행하는 AI를 신뢰할 수 있어야 함

-

AI가 작업을 수행하도록 할 인재 확보

작업 수행

암호화는 주로 금융 용례이므로, DeFi, 예측, 거래 경험을 향상시키는 AI 시스템은 Web3 AI 건설자들이 우선적으로 구축하려는 주요 용례다.

-

거래 에이전트, AI 기반 동적 DeFi 전략, 개인화된 DeFi 에이전트 예: @Cod3xOrg, @Almanak, @gizatechxyz

-

자산 가격, 결과, 날씨 등을 예측하는 예측 AI/ML 팀 예: @sportstensor, @SynthdataCo, @sire_agent

기존 암호화 수직영역(주로 DeFi) 위에 구축된 AI 및 ML 시스템은 더 나은 접근성, 복잡성 감소, 수익 및 리스크 관리 개선을 실현한다.

작업을 수행하는 AI를 신뢰할 수 있어야 함

다른 사람을 맹목적으로 믿을 수 없듯이 AI도 맹목적으로 신뢰할 수 없다. 또한 AI 뒤에 있는 인프라와 사람도 신뢰할 수 없다. 그렇다면 누구를 믿어야 하는가?

자신을 믿고, 모든 것을 검증해야 한다.

이때 검증 가능한 인프라가 등장한다.

이더리움 ERC-8004는 AI의 여권 + Google의 AP2 역할을 하며, Coinbase x402는 결제 시스템/트랙(스테이블코인 및 전통 트랙)으로서 에이전트들이 서로 또는 다른 Web2 서비스들과 거래할 수 있게 한다.

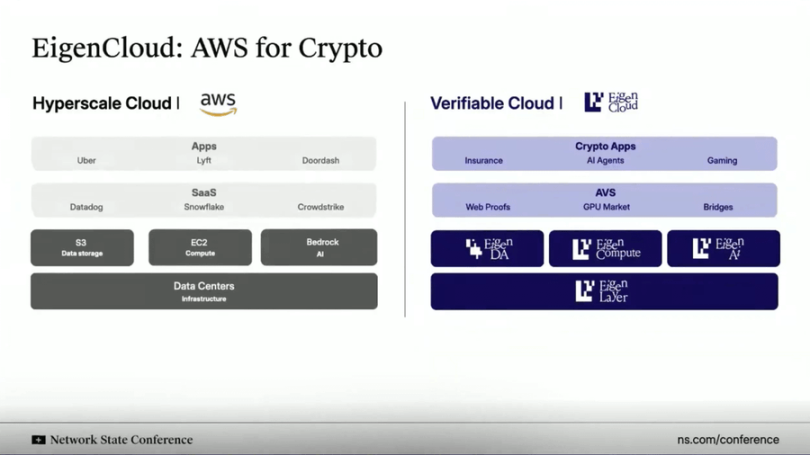

AWS 클라우드처럼 @eigenlayer 는 모든 것에 대한 검증 가능한 클라우드 인프라를 제공하고 있다. Eigen은 모든 것을 중앙화된 서버에 호스팅/실행하는 대신, 체인 외부에서 계산을 수행하면서 결과/추론을 체인 상에서 검증한다.

이 솔루션(EigenAI 및 EigenCompute)은 거래 에이전트 및 DeFi 용례와 같은 AI 에이전트/애플리케이션 용례에 매우 적합하다.

Eigen은 결정론적 추론(deterministic reasoning)이라는 기본 요소를 갖고 있는데, 동일한 입력에 대해 반복 실행 시 LLM이 동일한 출력을 생성하도록 보장하며, 즉 환각을 일으키지 않도록 하여 결정론성을 부여한다.

ETH를 리스테이킹해 스마트 계약을 보증하는 것처럼, EIGEN은 AI 에이전트/애플리케이션을 보증/검증하는 데 사용된다. 누구든지 동일한 추론을 다시 실행해 추론을 검증하고 출력이 일치하는지 확인할 수 있다.

이 모든 것이 다음과 같은 가능성을 제공한다:

(i) 거래 에이전트가 통제 불능 상태가 되지 않음;

(ii) 소셜 미디어의 추천 엔진이 항상 일관되고 조작 불가능함;

(iii) 자율 에이전트가 자금을 안전하게 보유할 수 있음. 왜냐하면 그들의 추론이 감사/검증될 수 있기 때문이다.

AI가 작업을 수행하도록 할 인재 확보

AI/ML 엔지니어는 가장 각광받는 자원 중 하나다. 정말 우수하다면 중심화된 선도 AI 연구소에 스카우트될 것이고, 매우 매우 우수하다면 스스로 창업할 것이다.

또는 당신은 다크윈식 AI 생태계에 참여할 수 있다.

이러한 생태계는 특정 작업을 기여하거나 해결하기 위해 AI 또는 ML 모델을 운영하는 '채굴자', '훈련자'에게 KPI 기반 인센티브를 제공한다. 목표에 부합하는 우수한 출력을 제공하면 풍부한 인센티브를 받을 수 있다.

Bittensor와 @flock_io 는 두 가지 가장 유명한 다크윈식 AI 생태계이며, 채굴자나 훈련자는 성과 또는 생태계 내 지분에 따라 매년 6~7자릿수의 인센티브를 받을 수 있다.

다윈식 AI 생태계의 목표는 인센티브를 통해 인재를 유치하고 활발한 개발자 커뮤니티를 형성해 특정 작업에 기여하는 것이다. 궁극적인 목표는 산출 수익이 인센티브 비용을 초과하는 단계에 도달하는 것이다.

Bittensor 서브넷의 예측 모델은 시장 벤치마크를 능가하거나, Flock은 UNDP, 홍콩 등 대형 기관 및 정부에 개인정보 보호가 가능한 특정 분야 AI 사례를 제공한다.

모든 것을 연결하기

암호화, 핀테크, AI는 새로운 금융 운영 체제를 형성하며 융합되고 있다.

그 중심에는 인프라의 융합이 있다.

암호화 트랙은 인터넷의 프로그래밍 가능하고 국경 없는 결제 계층이 되고 있다.

핀테크는 주류 채택에 필요한 UX, 컴플라이언스, 신뢰 계층을 제공하고 있다.

AI는 유동성, 개인화, 사용자 경험을 최적화하는 의사결정 및 자동화 계층이 되고 있다.

스테이블코인은 소비자 애플리케이션에 직접 동력을 제공하는 계층이 되고 있으며, 체인 상 신원 + 검증 가능한 컴퓨팅은 AI 에이전트/애플리케이션 간 신뢰를 뒷받침한다. 전통 기관과 핀테크는 새로운 수익 기회를 해방하기 위해 DeFi를 통합하고, 수백만의 새로운 사용자들이 자본과 지능에 대한 직접 소유권, 투명성, 글로벌 접근 권한을 얻게 된다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News