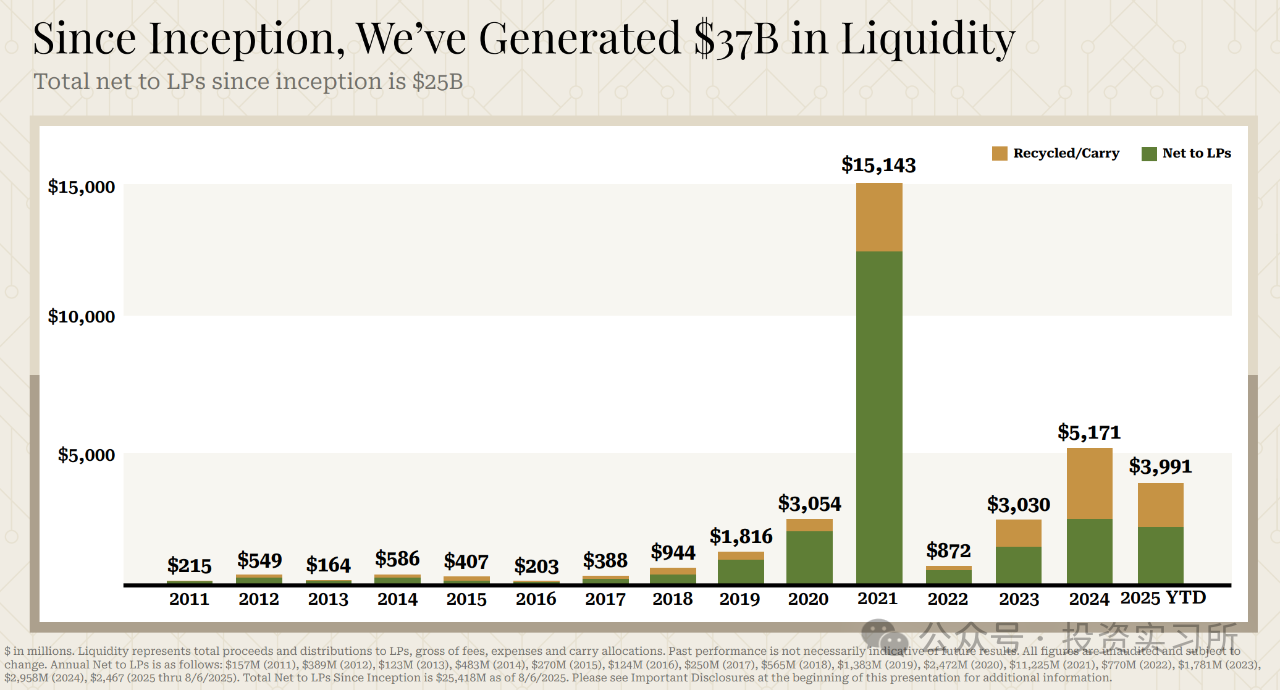

a16z가 LP에게 제공한 순수익은 이미 250억 달러에 달하며, 이는 4가지 간소하지만 수익성 높은 제품에서 나온 것임

a16z는 VC 업계에서 매우 독특한 존재가 되었지만, 실질적으로는 이미 전통적인 VC와는 상당히 거리가 멀어졌다. 그들의 규모는 점점 커지고 있으며, 작년에 72억 달러의 펀드를 조성한 데 이어《a16z 신규 펀드, 목표 초과해 72억 달러 모집…투자 패러다임 변화 시작》, 올해 또 다시 200억 달러를 모집할 계획이며, 특히 AI 분야에 집중 투자할 예정이다.

최근 유출된 PPT 자료에 따르면, 2009년 설립 이후 a16z는 LP에게 제공한 순수익이 총 250억 달러에 달하며, 이 중 2021년 한 해에만 112억 달러를 기록했다. 2021년은 SaaS 붐의 정점이었으며, a16z가 그 버블에서 가장 큰 수혜를 입은 것으로 나타났다.

간단히 확인해보면, 2021년 a16z의 주요 엑싯 사례는 다음과 같다:

-

Coinbase 상장. a16z는 2013년 말 Coinbase B라운드(약 2000만 달러)를 리드했고 이후 여러 차례 라운드에 참여했다. 상장 당시 시가총액은 약 858억 달러였으며, a16z는 A클래스 주식 약 25%, B클래스 주식 약 14.8%를 보유하고 있었다. 상장 후 약 44.75억 달러를 현금화했으며(지분 약 7% 유지), 수익은 70억 달러를 초과했다.

-

Robinhood 상장. a16z는 2013년 Robinhood 시드 라운드에 Ribbit 등과 함께 1600만 달러를 투자했다.

-

Roblox 상장. 상장 당시 시가총액은 약 426억 달러. 2020년 2월 a16z는 Roblox의 G라운드에서 1.5억 달러를 리드했으며 지분은 약 5% 수준이었다.

-

Marqeta(결제 카드 발행 플랫폼) 상장. 상장 당시 기업 가치는 약 150억 달러로, a16z는 다수의 라운드에 참여했다.

-

Stack Overflow가 Prosus에 인수됨. 인수 가격은 약 18억 달러로, a16z는 2015년 Stack Overflow D라운드를 리드 투자했다.

-

Affirm 상장. 상장 당시 시가총액은 약 117억 달러로, a16z는 2016년 4월 Affirm의 1억 달러 규모 D라운드에 참여했다.

GP인 Leslie Feinzaig는 통계를 내어, a16z의 모든 펀드 수수료를 합산하면 업계 표준 조건(2% 관리 수수료 및 20% 캐리)을 기준으로 올해만 관리 수수료가 무려 7억 달러에 달한다고 밝혔으며, 캐리를 포함하면 그 금액은 더 커진다고 설명했다.

그러나 TechCrunch 전 편집장 Erick Schonfeld에 따르면, a16z가 받는 수수료 상한선은 2%와 20%가 아니라 3%와 30%이라며, 실제로 부과되는 수수료가 훨씬 더 높다고 지적했다.

Leslie Feinzaig는 이러한 대형 VC들이 더 이상 진정한 VC가 아니라고 주장한다. 첫째, 법적 측면에서 a16z, Sequoia, Insight, General Catalyst, Thrive Capital, Lightspeed 등은 순수한 VC가 아니라 등록 투자자문사(RIA)로 등록되어 있다.

둘째, 그들의 투자 전략은 진정한 VC와 크게 다르다. 과거 진정한 VC들은 알파 수익 가능성이 있는 초기 스타트업에 주목하며, 고위험·고수익을 추구하고 비컨센서스적 역방향 투자를 강조했다.

하지만 a16z의 경우 투자 방식이 완전히 달라졌으며, AI 분야를 담당하는 핵심 GP인 Martin Casado는 최근 논란을 일으킨 트윗에서 대형 펀드들이 더 이상 역방향 투자를 선택하지 않고 컨센서스 투자를 선택하고 있다고 언급했다. 초기 투자에서 '비컨센서스'라는 용기만으로는 충분하지 않으며, 이 '비컨센서스'가 미래에 시장의 '컨센서스'로 확장될 수 있는 안목이 필요하다고 강조했다.

초기 단계에서 비컨센서스 투자가 바로 알파라고 여기는 것은 사실상 상당히 위험하며, 후속 투자(Follow on Capital)는 점점 더 컨센서스 중심으로 흘러간다.

Banana Capital 창업자 Turner Novak의 비유는 매우 생생하지만, 현재 시장의 현실을 정확히 반영하고 있다. 다수의 자본이 선두 기업들로 몰리는 현상이 이를 잘 보여준다.

OpenAI나 Anthropic 같은 대규모 모델을 제외하더라도, Cursor와 같은 AI 애플리케이션의 경우 최신 소식에 따르면 새로운 펀딩 라운드를 진행 중이며, 최소 기업 가치 평가가 무려 200억 달러에 달한다. 일부 Cursor 초기 투자자들이 이미 2차 시장에서 200억 달러의 평가를 기반으로 부분적으로 엑싯했기 때문이다.

Leslie Feinzaig은 a16z와 같은 초대형 VC들을 '컨센서스 캐피탈(Consensus Capital)'이라고 부르며, 그 특징은 다음과 같다:

-

거대한 수익에만 관심을 둔다—유니콘은 잊어라. 그들은 조달러 규모의 수익을 추구한다;

-

오직 특정 유형의 창업자만이 이런 거대한 성과를 낼 수 있다고 믿는다—이를 '컨센서스' 창업자라 부를 수 있다;

-

이런 유형의 창업자에게는 가격에 전혀 민감하지 않으며, 매우 초기 단계부터 높은 가격을 지불할 의사가 있다;

-

이들 펀드는 규모가 매우 크기 때문에 초기 단계 한 번의 라운드에 수천만 달러에서 수억 달러까지 투자할 수 있다.

컨센서스 자본은 매우 독특하고 예측 가능한 배경을 가진 창업자들에게 흘러간다. 소수의 명문대학을 졸업하고, 소수의 스타트업에서 근무했거나, 소수의 AI 연구소에서 성과를 낸 사람들이다. 이들은 쉽게 발견할 수 있으며—정말로 당신이 AI 에이전트를 만들어 그들이 펀딩하기 전에 찾아낼 수 있다. Leslie Feinzaig는 많은 컨센서스 투자자들이 실제로 그렇게 하고 있다고 말한다.

만약 당신이 이러한 창업자 중 하나라면, 컨센서스 자본에서 펀딩받는 것은 매우 쉬울 것이다. 서로 다른 펀드들이 치열하게 경쟁하며 당신 회사의 가격을 끌어올리고, 결과적으로 자신들의 포트폴리오 내 알파 수익을 사실상 없애버린다.

만약 당신이 그런 유형의 창업자가 아니라면, 좀 더 어려울 수 있다. 하지만 여전히 알파 수익을 추구하는 다수의 초기 투자자—즉 진정한 VC들이 존재하며, 당신의 비즈니스가 점차 성장함에 따라 컨센서스 자본도 결국 따라올 것이다.

일반 개발자들에게 있어서는, 극도로 간단한 니즈에 초점을 맞추는 것만으로도 꽤 좋은 수익을 얻을 수 있다. 최근에는 기능이 극도로 단순하고 겉보기에 사소해 보이는 제품들이 실제로 상당한 수익을 내는 것을 보게 되었으며, 일부 제품의 사용 사례는 나에게 많은 영감을 주었다. 이들은 복잡한 알고리즘이나 거대한 팀이 없지만, 정확하게 문제를 해결하고 있다……

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News