펌프/Bonk/$M 삼분 메이밍, 자산 발행의 두 가지 경로

저자: 조야 와이보산

대박의 비결 = 혁신적인 자산 유형 + 자본 효율성 향상

$PUMP이 코인을 발행하며 홍보하고, 시끄럽더니 조용해지는 일련의 과정 속에서 가장 큰 수혜자가 나타났다. MemeCore는 그 토큰 $M이 CT 인기 차트를 점령할 뿐 아니라 바이낸스 알파에도 성공적으로 입성했으며, 그 다음으로 Bonk가 이를 따라 중국어 사용자층을 노리고 있다.

영문 프로젝트팀이 중국어를 하는 모습을 보니 다시금 SBF 시절이 떠오른다. 그때는 세상이 아직 하나였던 것 같다.

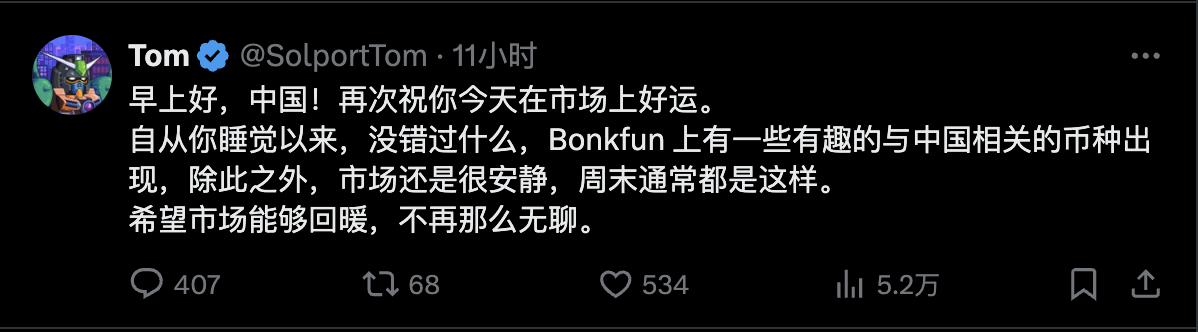

이미지 설명: Bonkfun이 중국어를 한다

이미지 출처: @SolportTom

하지만 긴장하지 마라. 오늘은 $PUMP들의 가격 흐름 분석이 아니다. 왜 밈(Meme) 플랫폼들이 코인을 발행하는지, 그리고 밈 대주기가 끝난 후에도 여전히 코인 발행이 파장을 일으키는 이유를 이야기하고자 한다.

마지막 동전까지 벌어오기

PumpFun의 코인 발행은 자체를 밈 플랫폼으로서 가치를 극대화하는 것이다.

일반적인 밈 플랫폼은 CZ가 FourMeme과 함께 등장하면서 종말을 고해야 했다. 주목할 점은 밈 플랫폼이 전 산업의 공감대이자 주류 자산 발행 플랫폼으로서의 종료를 말하는 것이며, 밈 자체라면 1월 $TRUMP 출시 시점으로 거슬러 올라간다.

참고 기사: 밈은 바다에서 왔다가 바다로 간다

그 후 PumpFun과 Raydium의 분리, 당신은 AMM 풀을 만들고 나는 밈 발사대를 만든 것은 모두 공감대가 분열된 증거다.

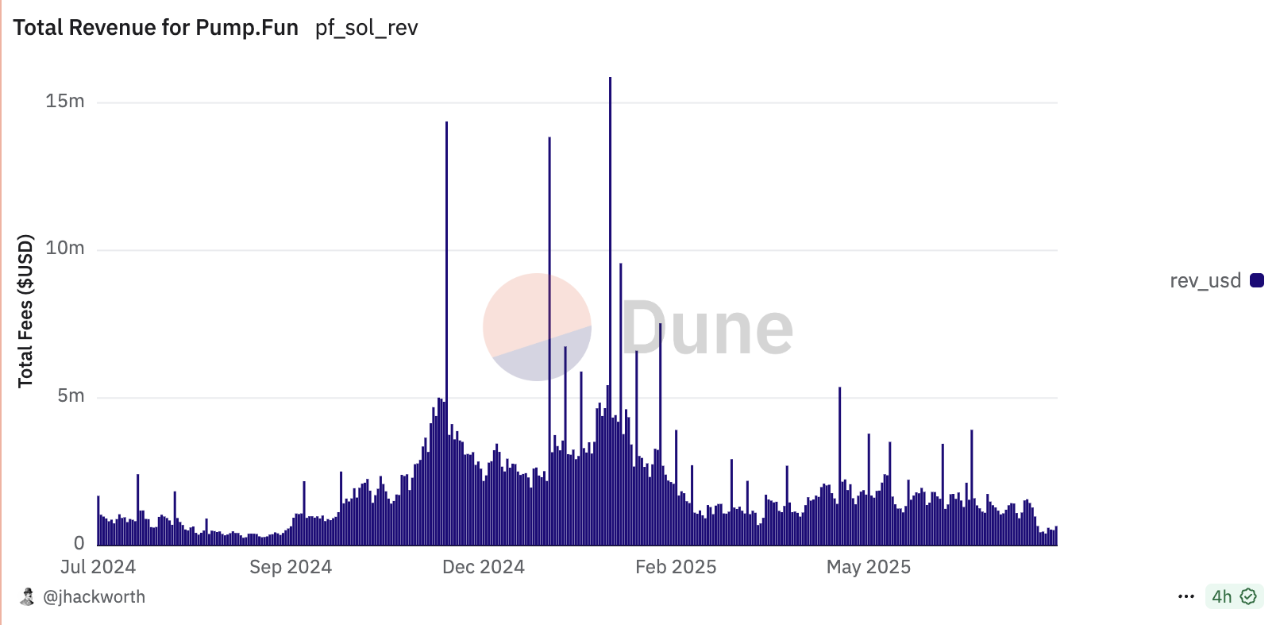

이미지 설명: PumpFun 수익 추세

이미지 출처: @jphackworth42

점점 더 이상하다. 지난 반년간 Pump Fun 플랫폼 토큰이 전장의 초점이 되었을 뿐 아니라, Bonk와 $M 등 다수의 유사 경쟁자들이 유동성을 나눠먹기 위해 몰려들었다. DePIN, NFT, BTCFi 및 L2 분야를 참고하면 일반적으로 주요 서사가 끝난 후에도 코인 발행 당시의 천문학적 트래픽을 유지하기란 거의 불가능하다.

보다 정상적인 리듬은 업계 공감대가 가장 집중된 순간에 바로 코인을 발행하여 시장 유동성을 최대한 착취하는 것이다.

-

• 예를 들어 NFT의 "성공 사례" Blur, 실패 사례 OpenSea;

-

• DePIN의 Filecoin, Helium(Mobile), 실패 사례 Starpower;

-

• BTCFi의 Babylon, 실패 사례 다수의 BTC L2

그러나 밈의 정상적인 유동성은 모두 $TRUMP에게 빨아들여졌고, 이론적으로 FourMeme의 등장은 곧 PumpFun의 종말이어야 했다. 그러나 $PUMP 토큰은 여전히 파장을 일으키고 있다.

PumpFun은 소멸되는 분야에서 가장 완벽한 퇴출 방식을 제시했다. 시장이 오랜 시간 축적한 마지막 동전까지 챙겨가는 것이다.

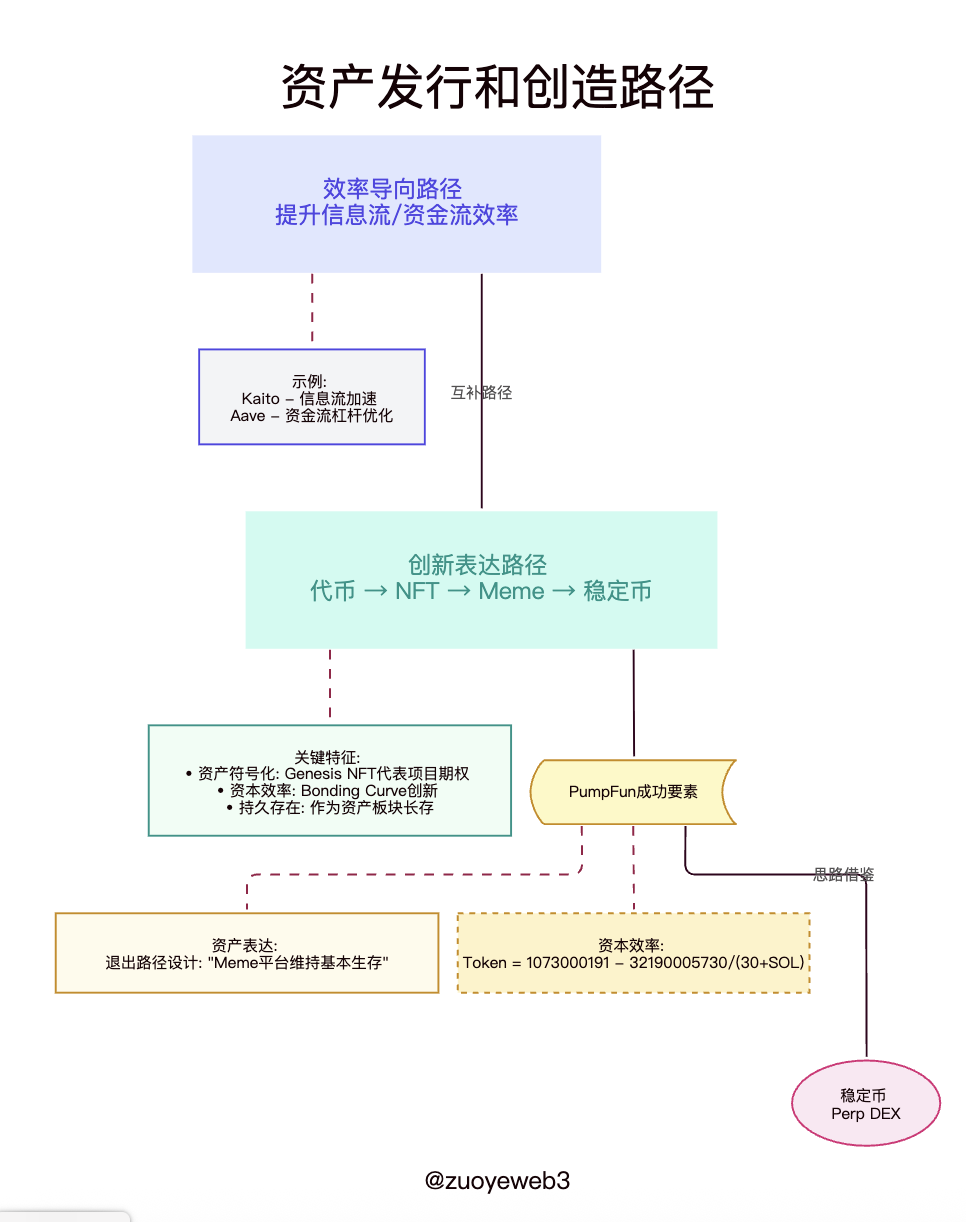

암호화 자산 창조와 표현에는 두 가지 방향이 있다. 하나는 효율 중심으로 정보 흐름(Kaito)이나 자금 흐름(Aave)을 더 빠르게, 레버리지를 더 높이는 것이며, 다른 하나는 혁신적인 표현 방식으로 토큰—NFT—밈—스테이블코인으로 이어지는 발전이다.

PumpFun이 어떻게 이를 해냈는지를 답하려면 먼저 NFT의 성공과 실패를 돌아볼 필요가 있다. 명문(BTC Inscriptions), BTCFi처럼 결국 허구로 판명된 분야들과 달리, NFT는 프로젝트 팀 영역에서 자신의 위치를 찾았다.

제네시스 NFT는 프로젝트의 옵션을 의미하며, 경우에 따라 Coinlist와 유사한 존재가 될 수 있으며, 프로젝트 팀의 설계 방식에 따라 달라진다. 패션 심벌이나 입장권으로서의 NFT는 실패했지만, 자산 심벌로서는 성공을 거뒀다.

NFT 트렌드는 다시 돌아오지 않을 것이다. 내 생각엔 밈은 자산 부문으로서 계속 존재할 것이다.

山寨(Altcoin) 시즌이 다시 오지 않더라도 사람들이 계속해서 새로운山寨를 만들고 Alpha 포인트를 쌓는 것과 같다.

밈도 마찬가지다. 사람들의 평가 체계는 변하지만, PumpFun은 바이낸스도 하이퍼라이퀴드(Hyperliquid)도 아닐 것이다. 하지만 유니스왑(Uniswap)도 살아 있지 않은가?

완전한 실패와 완전한 성공 사이에는 안정적인 착륙이라는 선택지도 있다. 성패 여부는 후세에 맡기면 된다.

다음에 실현될 수 있는 장면

예전에 암호화 산업은 실현 가능성이 곧 대중화(Mass Adoption)로 가는 길이라 생각했다.

지금은 암호화 산업이 실현된다는 것은 마지막 코인 발행을 성공적으로 마치는 것을 의미한다.

이미지 설명: 자산 발행 및 창조 경로

이미지 출처: @zuoyeweb3

모두가 밈에 매혹되는 것은 아니지만, 누군가 참여하려는 사람이 있다면 자산 유형 및 발사 플랫폼으로서 기본적인 생존은 가능하다. 누군가는 블록체인 상의 마오타이(Moutai)와 가상의 $LABUBU라도 사야 하지 않겠는가?

블루칩 NFT에서 제네시스 NFT로, $TRUMP에서 $PUMP로, 한 시대가 이렇게 막을 내렸다. 암호화 소주기 내에서 밈은 6개월 동안 지속되었는데, 다수의 2~3개월 지속되는 기술 서사보다 오히려 오래갔다.

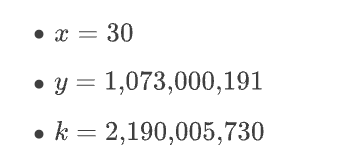

유일하게 남은 의문은 본딩 커브(Bonding Curve)의 미해결 난제다. 우리는 AMM DEX의 x*y=k를 알고 있지만, 본딩 커브의 구체적인 파라미터가 어떻게 도출되는지는 여전히 모른다.

흥미로운 사실 하나: FriendTech 역시 본딩 커브를 사용한다. 더 이른 2020년 DeFi Summer 시기에는 사실상 AMM, 주문서(Order Book), 본딩 커브의 삼국지였으며, 단지 Uniswap이 AMM을, dYdX가 주문서를 가져갔고, 본딩 커브는 PumpFun을 만나서야 비로소 빛을 발했다.

PumpFun이 남긴 또 다른 비결은 본딩 커브가 자본 효율성을 높였다는 점이다. 밈은 결코 순전히 새로운 자산 유형만이 아니며, PumpFun 플랫폼 자체가 자본 효율성을 중시하는 제품 설계가 승리의 결정적 요인이기도 하다.

@CuntouErjiu의 알고리즘을 참조하면, Pump Fun 알고리즘은 x*y=k의 극한 변형이며, 본딩 커브 공식은 다음과 같다:

수량 수량

해당 파라미터 값은 다음과 같다:

다른 밈 발사 플랫폼들은 PumpFun의 구체적 파라미터를 역추적하거나 참고할 수 있으나, 이 공식 자체가 어떻게 유도되었는지는 이미 거의 암호화폐계의 미해결 난제가 되어버렸다. 마치 AI 대규모 모델처럼, 소스코드를 공개하는 것은 의미 없고, 학습 방법과 데이터셋을 공개하는 것이 진정한 오픈소스다.

안타깝게도 지금까지 누구도 PumpFun의 원시 산식을 실제로 역컴파일하지는 못했다. 따라서 PumpFun이 자본(밈) 효율성을 높인 핵심 경쟁력은 여전히 견고하며, 밈이 더 이상 유행하지 않더라도 잔존하는 트래픽은 여전히 $PUMP의 가치 기반이 될 수 있다.

이 점에서 PumpFun은 많은 '귀신 체인'(Ghost Chains)보다 훨씬 신뢰할 수 있다. USDT가 Algorand/EOS에서 철수한 것은 잊혀진 것이 밈만이 아니라는 것을 보여준다.

물론 인정해야 할 것은 밈이 한 시대의 상징으로서 완전히 끝났다는 점이다. 한때 화려했던 것도 쉽지 않은 일이며, 오랫동안 인기를 끌 수 있는 것은 오직 BTC, ETH뿐이다. SOL이 이 자리에 들어오려면 아직 넘어야 할 산이 많다.

적어도 SOL은 PumpFun의 인정을 받지 못했으며, 번 돈은 모두 U(USDT) 기반 자본으로 전환했다. EOS는 모금한 BTC를 지금까지 보유하고 있다. 이더리움 재단이 ETH를 파는 행위는 어느 부류에 속하는가?

맺음말

현재의 핫이슈는 RWA와 스테이블코인이다. 이제 PumpFun을 주목하는 것은 의미 없다. 그러나 PumpFun은 FriendTech, Blur 같은 단일 상품보다, 밈은 NFT, BTCFi보다 더 오래 살아남을 것이다. PumpFun의 사고방식은 배울 만하다.

끝을 시작으로 삼아야 한다. 창립자는 처음부터 퇴출 경로를 설계해야 한다. 단순히 거래소에 상장하고 코인을 발행하는 것을 넘어서, 암호화 무대에서 센세이셔널하게 인기를 끈 후에도 무대 아래, 무대 뒤에서 적절한 위치를 찾을 수 있는지를 답해야 한다.

미리 말하자면 Perp DEX도 마찬가지일 것이다. 왜냐하면 우리는 주문서 기반 체인외 매칭 알고리즘을 발견하기 어렵기 때문이다.

이와 유사한 예로는

1. DEX 어그리게이터의 라우팅 알고리즘

2. 다크풀(Dark Pool) DEX의 거래 매칭 알고리즘

3. 체인 상 옵션 제품의 유동성 '폭발' 알고리즘

특히 체인 상 옵션은 현재도 이전 PumpFun 시대의 밈 거래처럼 유동성이 유지되기 어려운 동일한 곤경에 처해 있다. 유동성이 너무 낮으며, DEX에서 흔히 사용하는 LP 토큰 보조금 모델도 효과를 보지 못하고 있다.

덧붙이자면, 체인 상 옵션 제품 모델 자체도 다시 발명되어야 한다. 밈처럼 오리지널 암호화 제품이거나 페퍼츄얼 계약처럼 코인판 개조된 형태여야 하며, 아마 VIX가 좋은 아이디어일지도 모른다?

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News