Resolv: 이테나의 체인상 검증 가능성 실험

글: 조야

대규모 자금이 자신들의 선택지를 확보한 후, 소규모 자금을 위한 시장이 비워졌다.

이번 사이클에서 상승장과 하락장을 가리지 않고 VC, KOL, 그리고 스테이블코인이 세 가지 주요 트렌드로 부상했으며, 특히 KOL 자체도 토큰화 가능한 자산의 일종이다.

VC들의 선택지는 점점 더 좁아지고 있으며, 스테이블코인과 '간단한 투자' 상품에 집중하고 기존 발행된 프로젝트에 재투자하는 것은 모두 위험은 낮추고 확정적인 수익을 얻기 위한 전략이다.

4월 16일, 체인 상 델타 중립형 이자 발생 스테이블코인(YBS) 프로젝트 Resolv가 Maven11이 리드한 1,000만 달러 규모의 시드 펀딩 라운드를 완료했다. 이는 2023년 설립 이후 최초로 공개된 펀딩이다.

Ethena의 열광적인 인기에 비해 Resolv는 다소 조용하지만, 혁신성 면에서는 어느 경쟁사에도 뒤지지 않는다. 요약하면 다음과 같은 세 가지 차별점을 들 수 있다: 보다 독특한 수익 모델, 보다 체인 내 중심의 수익원, 그리고 더욱 복잡한 토큰 이코노미.

러시아 엔지니어의 미국 골드러시 꿈

트럼프의 한 번의 호의가 러시아인들에게 국제적 재편입의 기회를 가져왔다.

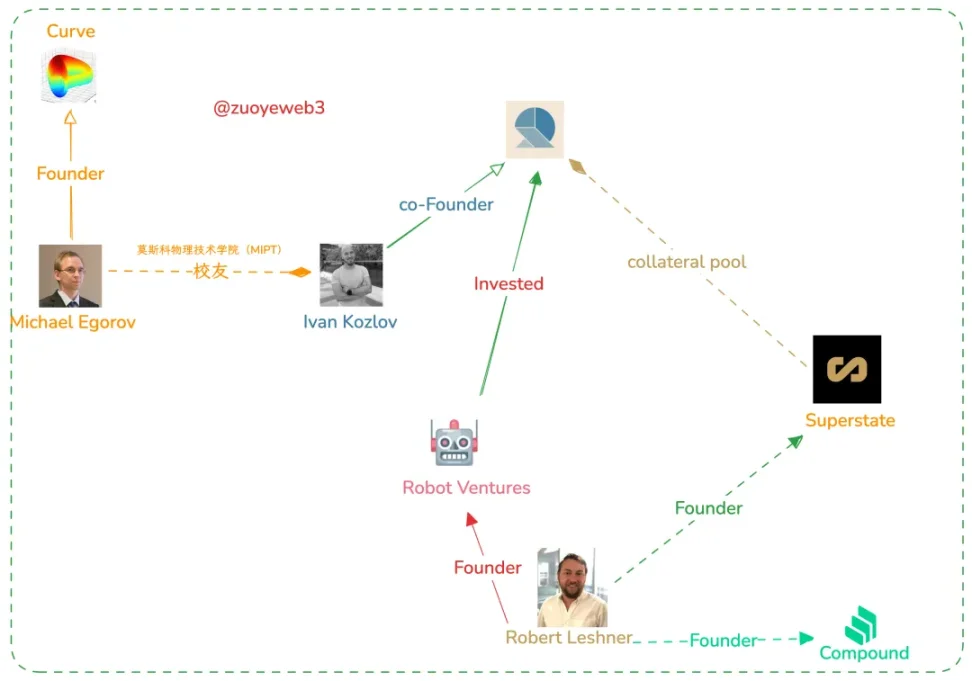

이번 펀딩의 리드 투자사인 Maven11은 네덜란드에 위치해 있으며, Robot Ventures 등 참여 펀드들은 미국 자본이 대부분이다. 반면 Resolv의 창립자 세 명—Ivan Kozlov, Fedor Chmilevfa, Tim Shekikhachev—은 모두 러시아에서 교육을 받은 이공계 출신이다.

이 펀딩은 이미 오래전에 마무리되었으나, 여론상의 문제를 피하기 위해 발표를 미뤄왔다는 추측이 가능하다. Ethena가 거래소 VC의 지지를 필요로 하는 것을 고려할 때, YBS 프로젝트는 적어도 블랙스완 사태에 대응할 유동성을 확보해야 한다.

이미지 설명: Resolv 창립팀 소셜 네트워크 다이어그램

이미지 출처: @zuoyeweb3

체인 상에서 생존이 가능한가? Ethena는 불가능하다고 판단했고, Arthur Hayes는 CEX와의 이해관계 연합을 통해 USDe의 유동성을 확보해야 한다고 주장한다. ENA는 각 거래소 VC에게 배분되며, 주조권을 일부 양도함으로써 프로토콜의 장기적 안정을 도모하는 구조다.

Resolv은 Ethena의 타협적인 접근과 달리, 체인 상 생태계를 적극적으로 포용하며 더 높은 수익률로 시장 점유율을 확보하려는 의지를 보여준다.

더 복잡한 토큰 이코노미

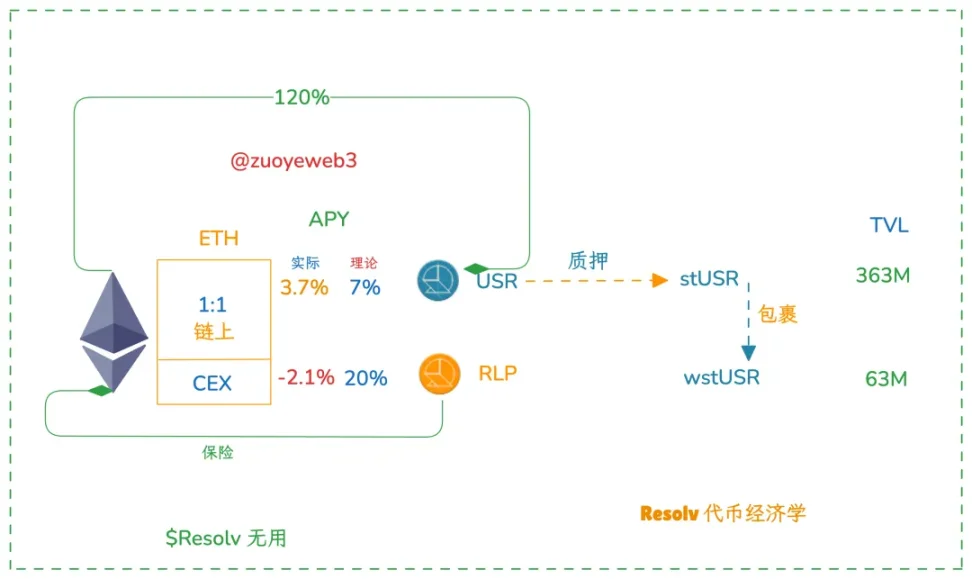

Ethena의 스테이블코인 + 거버넌스 토큰이라는 2단계 토큰 구조와 달리, Resolv은 사실상 세 가지 토큰을 운영한다. 즉, 스테이블코인 USR, 보험 기금 겸 LP 토큰 RLP, 그리고 거버넌스 토큰 $RESOLV이다.

이미지 설명: Resolv 토큰 이코노미

이미지 출처: @zuoyeweb3

주의할 점은, Resolv의 거버넌스 토큰은 ENA처럼 이해관계 연합을 형성하는 특수한 역할을 하지 않는다는 것이다. Ethena의 ENA는 실질적으로 AP(허가 발행자)의 비율을 대표하며, 극단적으로 말하면 일반 투자자에게는 큰 의미 없지만 Ethena 프로토콜 운영에는 필수적이다.

Resolv의 핵심은 USR과 RLP로 구성된 이중 수익 토큰 시스템이다. 사용자가 USDC/USDT/ETH를 예치하면 이론상 1:1 비율로 USR을 발행할 수 있으며, 해당 자산은 대부분 체인 상 프로토콜 또는 Hyperliquid에 예치되어 CEX 헷징으로 인한 자산 손실을 최소화한다.

독창적으로도, Resolv는 RLP 토큰을 설계했는데, 이는 주로 CEX에서 헷징되는 자금을 커버하는 용도이며, 동시에 더 높은 수익률을 제공한다. USR의 연간 수익률은 7%~10% 사이이고, RLP는 20%~30%에 달한다. 하지만 현재로서는 모두 목표치에 미치지 못하고 있다.

더 체인 내 중심의 수익원

Ethena와 비교해 Resolv은 체인 상 생태계를 더 적극적으로 수용하고 있으며, 수익 측면에서 YBS는 stETH 등의 이자 발생 자산 자체 수익과 CEX 선물 헷징 수수료로 나뉜다.

체인 상 수익이 CEX 헷징보다 더 높을 가능성도 있지만, 가장 큰 문제는 Hyperliquid의 유동성이 바이낸스 등 경쟁 플랫폼에 비해 분명히 낮다는 점이다. 현재 헷징 계약의 경우 바이낸스와 Hyperliquid의 비율은 약 7:3이며, 바로 이 점에서 RLP의 가치가 드러난다.

RLP는 레버리지 수익 토큰으로, 적은 자본으로도 높은 수익률을 유지할 수 있다. 현재 RLP의 TVL은 6,300만 달러에 불과해 USR의 20%에도 미치지 못하며, 고위험 선호 투자자에게 적합하다.

한마디 덧붙이자면, ETH 가격 흐름의 영향으로 YBS들이 상정한 '대부분의 ETH 롱 포지션이 숏 포지션에 수수료를 지불한다'는 가정은 당분간 성립되지 않을 가능성이 크다. 실제로 현재 RLP의 수익률은 마이너스 상태다.

더 독특한 수익 모델

USR과 USDe의 차이는 크지 않지만, Resolv은 RLP를 보험 메커니즘으로 도입하여 차별화를 꾀했다. Resolv은 아직 완전히 체외 CEX 및 USDC 의존에서 벗어나지 못하고 있으므로, 그로 인한 부정적 영향을 최소화하려는 전략이다.

이미지 설명: Resolv 데이터

이미지 출처: @ResolvLabs

이론적으로 USR은 체인 상 자산으로 초과 담보 발행(현재 120%, 이 중 40%는 체인 상 자산)되며, 일부 담보 자산은 기관 운용 및 체외 CEX 헷징에 사용된다.

이 경우 Resolv의 자본 효율성은 Ethena의 완전한 체외 CEX 헷징보다 분명히 떨어진다. 따라서 Resolv의 RLP는 이러한 수익 격차를 '보완'하여 적어도 Ethena 수준과 맞먹어야 한다.

YBS 미래 전망

Ethena는 단지 YBS의 문을 연 것일 뿐, 종착점은 아니다.

USR 본체 수익률은 7%~10%, RLP는 20%~30%, 그리고 리스크가 분리된다. 예를 들어, 1.2U의 ETH를 담보로 삼아 1USR을 발행하는데, 이 준비금은 모두 체인 상 및 Hyperliquid에서 헷징되며, 0.2U는 RLP 발행 후 바이낸스에서 헷징된다.

바이낸스가 붕괴하더라도 USR은 강제 상환을 보장할 수 있다. 실제로 RLP의 이론적 리스크 노출은 8% 수준이다. 이는 Ethena가 Perp CEX와 자본 효율성 및 보안성에 전적으로 의존하는 것보다 한 걸음 진전된 접근이다.

반대로 보면, 오히려 한 발 물러선 측면도 있다. Ethena 메커니즘은 CEX가 악의적으로 공격하지 않는 한, 디스플레이션 스파이럴 가능성은 거의 없다. 극단적인 상황에서도 Ethena 프로토콜은 대규모 투자자들과 자체 자금을 동원해 협의를 통해 시장을 안정시킬 수 있다. 이는 극한 시장 상황에서 Curve 창시자가 OTC를 통해 코인 가격을 안정시킨 사례와 유사하다.

반면 Resolv은 더 많은 수익과 자금을 체인 상에 두고 있기 때문에, 체인 상 조합의 다양한 영향에 직면하게 된다. 바이낸스가 ENA를 공격하지 않을지 몰라도, Hyperliquid까지 방관할 것이라고는 장담할 수 없다. 이전에 작성했던 'Hyperliquid: 9%의 탈중앙화, 78%의 중심화' 글을 참고하라.

결국 치열한 경쟁 환경 속에서 안정성과 수익성의 균형을 잡기는 어렵다. Resolv은 기본적으로 Ethena와 동시기 시작했지만, 현재 TVL과 발행량은 Ethena에 크게 뒤처진다. 후발주자들에게 남겨진 선택지는 점점 줄어들고 있다.

하지만 YBS 항해에 참여하는 선박은 계속 늘어날 것이며, 저금리 금융 시대에는 프로젝트 출범 비용이 DeFi Summer 때보다 낮아질 것이다.

이는 직관에 어긋나는 부분이다. 일반적으로 DeFi Summer 시절에는 제품 프로토타입만 있어도 자금이 몰렸다고 생각하지만, Farming 수익률 요구가 종종 20%를 넘었다는 점을 기억해야 한다. UST가 그 좋은 예다. 반면 Ethena의 기준 sUSDE는 5% 이하에서 안정적으로 유지되고 있다.

즉, 새로운 YBS 프로젝트의 APY가 5% 이상만 달성한다면 모험가들이 참여하게 되며, 이로 인해 유저 유지를 통한 비행 바퀴 효과를 기대할 수 있다. 그러나 점점 더 많은 YBS 프로젝트를 무지한 소매 투자자 앞에 어떻게 제시할 것인지에 대해서는 단순히 KOL 마케팅이나 VC의 백서만으로 해결될 문제가 아니다.

맺음말

USR과 RLP의 결합은 사실상 Hyperliquid와 Ethena의 혼합 형태라고 할 수 있다. LP 토큰 + YBS. 이를 나는 YBS 생태계의 Sonic/Berachain화라고 부른다. 모두 기존 제품을 뛰어넘기 위해 더 복잡한 메커니즘 설계를 시도하고 있는 것이다.

동시에 리스크는 명백히 증가한다. 모든 LP 토큰 메커니즘은 유동성을 만들기 위해 유동성을 만들어야 하는 딜레마에 빠지기 쉽고, RLP의 보험 메커니즘 또한 극한 시장 상황에서 검증된 바 없다. USDe는 이미 디피깅(탈앵커링)을 경험한 바 있다.

디피깅은 스테이블코인의 성년식이다. Resolv이 이 시험대를 잘 통과하기를 바란다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News