사용자는 VC 코인도, 메멘 토큰도 원하지 않는다면, 사용자가 원하는 것은 무엇인가?

1. 머리말

VC 코인과 메미코인(Meme coin) 현상은 많은 사람들의 깊은 사색을 자극하고 있으며, 업계의 많은 유명 인사들도 비슷한 문제를 제기하며 해결책을 모색하고 있다. 예를 들어, 헤이이(He Yi)가 트위터 스페이스에서 '친구녀석 코인'에 대해 답변할 때, 제이슨(진젠)은 바이낸스에 상장된 토큰들이 프로젝트 팀이 상장 후 바로 매도하고 방치하는 문제를 해결할 수 있는 메커니즘이 있는지 질문했다. 최근 CZ가 발표한 『토큰 발행에 대한 한 가지 괴짜 아이디어(A Crazy Idea for Token Issuance)』 역시 이러한 문제들을 해결하려는 시도 중 하나다.

정말 성실하게 프로젝트를 진행하는 모든 팀들은 시장이 진정한 기여자들에게 보상을 주기를 원하며, 폰지 사기, 사기꾼, 투기꾼들이 이 산업의 이익을 가로채고 산업 발전을 교란시키는 것을 원하지 않는다.

VC 코인과 메미코인은 분석하기 좋은 사례를 제공하기 때문에 본문에서는 여전히 이 두 현상을 중심으로 분석을 진행한다.

2. VC 코인의 과거와 현재

VC 코인은 하늘에서 뚝 떨어진 것이 아니다. 그 등장에는 역사적 이유가 있으며, 비록 지금은 완벽하지 않아 보이지만 초기에는 중요한 역할을 했고, 업계의 주요 프로젝트들 대부분에 VC가 참여했다.

2.1. 2017년 ICO의 혼란 - 난세군웅

2017년은 블록체인 분야에서 최초 대체 토큰 발행(ICO)이 폭발적으로 증가한 해였다. 통계에 따르면 그 해 ICO를 통해 조달된 자금은 50억 달러를 넘었다. 아래에서 소개할 고전적인 ICO 프로젝트 외에도笔者는 소규모 프로젝트들의 ICO에도 참여했는데, 당시의 광기 상태를 직접 체감할 수 있었다. 이를 ‘난세군웅’이라고 표현해도 과언이 아니다. 당시 어떤 프로젝트의 토큰이라도 ICO를 한다면, 누군가 지지해주고, 백서만 잘 써서 몇몇 그룹에 던져주기만 하면 즉시 광풍에 휩싸였다. 사람들은 비이성적으로 열광했다. 극단적으로 말하면, 똥덩어리를 그룹에 던져도 사람들이 다퉈 살 것이다. 믿기 어렵다면 MLGB(마러거비,马勒戈币) 토큰 상황을 검색해보라. (이는 ICO의 강력한 파급력을 반영한다)

폭발적 성장 원인에 대해笔者는 DeepSeek 및 ChatGPT와의 대화와 개인적인 이해를 바탕으로 다음과 같이 요약한다:

(1) 코인 발행 기술의 성숙: 특히 이더리움 출시로 개발자들이 스마트 계약과 탈중앙 애플리케이션(DApp)을 쉽게 만들 수 있게 되었으며, 이는 ICO 붐을 촉발했다.

(2) 기타 요인: 시장 수요, 탈중앙화 개념의 확산, 사람들에게 긍정적인 기대감 제공, 낮은 투자 장벽 등.

이 기간 동안 발생한 몇 가지 고전 사례

(1) 이더리움(Ethereum): 이더리움의 ICO는 2014년에 이루어졌지만, 2017년 이더리움의 스마트 계약 플랫폼은 다수의 신규 프로젝트 ICO에 널리 활용되었으며, 이 프로젝트 자체도 ICO 방식으로 자금을 조달했다. 전반적으로 볼 때 매우 성공적인 프로젝트이며, 현재 크립토 세계에서 2위 규모로 성장했다.

(2) EOS: EOS는 2017년 일 년에 걸쳐 단계적으로 진행된 ICO를 통해 약 43억 달러를 조달하며 당해 최대 ICO 중 하나가 되었다. 그러나 이 프로젝트는 현재 거의 자취를 감추었는데, 기술 로드맵 선택 실패와 시장 수요 부족이 주요 원인이다.

(3) TRON: TRON은 2017년 ICO를 통해 막대한 자금을 조달했으며, 다른 프로젝트들과의 스왑, 표절 등의 논란이 있었지만 이후 빠르게 성장하며 큰 관심을 받았다. 이런 점에서 도망친 프로젝트들과 비교해 보면, 선 씨(Sun哥)는 꽤 잘했다고 할 수 있지 않은가? 그는 시장 수요를 매우 정확하게 파악했으며, 예를 들어 트론 안정화폐의 수익률이 높았다. 트론은 기술 구현과 시장 수요 파악 면에서 EOS와 극명한 대조를 이룬다. 폴라리스(波场)의 발전 성과는 꽤 좋았으며, 만약 당시 HSR(Hshare, '홍소육'이라는 별명)이 트론과의 스왑에서 자신의 몫을 유지했다면, 그 수익은 자기 프로젝트보다도 더 컸을 것이다.

(4) Filecoin: Filecoin은 2017년 2.5억 달러 이상을 조달하며, 분산 저장 개념이 널리 주목받았다. 창립팀인 후안 베니트(Juan Benet) 등은 화려한 구성이었다. 이 프로젝트는 성공적이거나 실패했다고 단정하기 어려우며, 건강한 발전이 가능한지는 여전히 의문이다.

笔者 개인적으로는 고전 사례보다 비고전 사례의 수가 더 많았으며, 그것이 미친 영향도 더 컸다고 느낀다. 이것이 바로 VC 코인이 생겨난 중요한 역사적 배경이다.

노출된 문제점

(1) 규제 부재: ICO 시장의 급속한 성장으로 인해 많은 프로젝트들이 규제 부재 또는 아예 규제가 없는 상태에서 운영되어 투자자들이 높은 위험에 노출되었다. 사기 및 폰지 사기가 매우 많았으며, 거의 99%의 프로젝트가 과장과 사기 행위를 저질렀다.

(2) 시장 거품: 많은 프로젝트들이 단기간 내에 막대한 자금을 조달했지만(이 자금들이 제대로 관리되지 않았음), 실제 가치가 없거나 설명된 시나리오가 실현 불가능한 경우가 많았다. 이로 인해 사기 의도가 없던 프로젝트조차도 자금을 회수하고 도망가거나 실패하게 되었다.

(3) 투자자 교육 부족, 판단 어려움: 일반 투자자들은 블록체인과 암호화폐에 대한 이해가 부족하여 오도되기 쉬우며, 투자 결정에 실수가 많았다. 혹은 투자자가 프로젝트를 평가하거나 사후에 프로젝트 진행을 감시할 방법이 전혀 없었다.

2.2. VC의 등장과 신용 보증

앞서 설명한 내용을 통해 ICO 이후의 혼란을 알 수 있으며, 이때 리스크 투자(Venture Capital, VC)가 먼저 나서 문제 해결에 나섰다. VC는 자체 신용과 자원을 통해 프로젝트에 더욱 신뢰할 수 있는 지원을 제공함으로써 초기 ICO로 인한 다양한 문제를 줄이는 데 기여했다. 동시에 광범위한 사용자들을 위한 필터링 계층 역할도 수행했다.

VC의 역할

(1) ICO의 초보적 자금 조달 결함 대체

-

사기 위험 감소: VC는 「철저한 실사(due diligence)」(팀 배경, 기술 가능성, 경제 모델)를 통해 ‘공기 프로젝트(air project)’를 걸러내며, ICO 시대의 백서 위조를 방지한다.

-

자금 관리 표준화: 마일스톤 기반 단계별 투자와 토큰 잠금 기간 조항을 통해 팀의 매도 후 도피를 방지한다.

-

장기 가치 연계: VC는 일반적으로 프로젝트 지분이나 장기 잠금 토큰을 보유하여 프로젝트 발전과 깊이 연결되며, 단기 투기를 줄인다.

(2) 프로젝트 생태계 지원

-

자원 제공: 프로젝트가 거래소, 개발자 커뮤니티, 규정 준수 컨설턴트 등 핵심 자원에 연결될 수 있도록 돕는다(예: Coinbase Ventures가 프로젝트 상장 지원).

-

전략적 지도: 토큰 경제 모델(예: 토큰 방출 메커니즘) 및 거버넌스 구조 설계를 도와 경제 시스템 붕괴를 방지한다.

-

신용 보증: a16z, Paradigm과 같은 유명 VC의 브랜드 효과는 시장의 프로젝트 신뢰도를 높인다.

(3) 업계 규제 준수 추진

VC는 프로젝트가 자발적으로 증권법(미국 Howey Test 등)을 준수하도록 유도하고, SAFT(Simple Agreement for Future Tokens)와 같은 규정 준수형 자금 조달 프레임워크를 채택함으로써 법적 리스크를 줄인다.

VC의 개입은 초기 ICO 모델 문제에 대한 가장 직접적인 해결책이었다. 전체적으로 볼 때, VC는 웹3 프로젝트의 성공에서 중요한 역할을 하였으며, 자금, 자원, 신용, 전략적 지도를 통해 프로젝트가 초기 ICO가 직면한 여러 도전을 극복하도록 도왔다. 또한 간접적으로 일반 대중을 위한 초기 선별 작업을 도왔다.

2.3. VC 코인의 문제점

새로운 사물의 출현은 항상 기존 문제를 해결하기 위한 것이지만, 이 새로운 사물이 일정 단계까지 발전하면 스스로도 일련의 문제를 드러내기 마련이다. VC 코인도 그런 사례이며, 후기에 들어서 다양한 한계가 나타났다.

주로 다음 사항에서 드러난다:

(1) 이해 상충

VC는 투자 기관으로서 투자를 통해 수익을 얻는다. 따라서 프로젝트를 과도하게 토큰화(높은 언락 매도 압박)하거나 자신들의 포트폴리오 프로젝트를 우선 지원(거래소 VC가 ‘자식’ 프로젝트를 후원하는 등)할 가능성이 있다.

(2) 후속 프로젝트 발전 문제 해결 능력 부족

(3) 프로젝트 팀과 공모하여 소액 투자자들을 속이는 경우(일부 프로젝트 팀과 VC가 이렇게 행동하며, 브랜드가 큰 VC는 비교적 덜 그러함).

VC 기관은 초기 투자와 수익 실현 후 퇴출하는 단계까지만 책임을 지며, 프로젝트 후속 발전에 대해서는 의무도 없고 능력도 없으며, 의지도 없다. (VC의 매우 긴 언락 기간을 제한한다면 좀 더 나을까?)

VC 코인의 주요 문제는 프로젝트 팀이 상장 후 지속적인 개발 동기를 잃는다는 점이며, VC와 프로젝트 팀 모두 상장 후 바로 자금을 회수하고 떠나버린다는 것이다. 이러한 현상은 소액 투자자들이 VC 코인을 증오하게 만들지만, 본질적인 원인은 여전히 프로젝트가 효과적인 감독과 관리를 받지 못하는 문제, 특히 자금과 성과의 연계 부족이다.

3. 명문(Mingwen)의 페어런치(Fair Launch)와 메미코인 현상

2023년 폭발적으로 등장한 명문(Mingwen)과 페어런치(Fair Launch), 그리고 2024년 폭발한 메미코인의 Pumpfun 모델은 각각 특정 현상을 드러내며 동시에 여러 문제점을 노출시켰다.

3.1. 명문의 폭발과 페어런치

2023년 블록체인 분야에서는 두 가지 눈에 띄는 추세가 나타났다: 명문(Inscriptions) 기술의 폭발과 페어런치(Fair Launch, 공정한 시작) 모델의 보급이다. 이 두 현상 모두 초기 자금 조달 모델(ICO 및 VC 독점)에 대한 반성에서 비롯되었으며, 명문 분야에서는 대부분의 VC들이 1차 시장 참여 기회를 얻지 못했으며, 심지어 2차 시장에서도 과감한 투자를 하지 못했다고 반응한다. 이는 사용자와 커뮤니티가 탈중앙화와 공정성을 추구한다는 것을 반영한다.

명문은 비트코인 블록체인에서 처음으로 폭발하였으며, BRC-20을 대표로 ORDI, SATS 등의 중요한 명문을 생성했다. 명문의 폭발에는 몇 가지 이유가 있다: 비트코인 생태계의 혁신 필요성, 사용자의 검열 저항과 탈중앙화 요구, 낮은 진입 장벽과 부의 효과, VC 코인에 대한 반발, 페어런치의 매력 등.

명문은 또한 몇 가지 문제를 드러냈다:

-

가짜 공정성: 실제로 많은 참여 주소들이少数 기관이나 대규모 투자자들이 위장한 것일 수 있다;

-

유동성 문제: 비트코인 메인넷에서 명문을 사용하면 거래 비용과 시간 비용이 매우 크다;

-

가치 유출: 명문 생성 시 발생하는 막대한 수수료는 모두 마이너들이 가져가며(앵커팅 자산 손실), 이 토큰 생태계의 폐쇄 순환에 기여하지 못한다;

-

응용 시나리오 문제: 명문은 토큰의 지속적인 발전 문제를 해결하지 못했으며, 이 명문들은 "유용한" 응용 시나리오를 갖추지 못했다.

3.2. Pumpfun의 폭발과 메미코인 현상

메미(Meme)의 기원은 오래되었으며, 초기에는 문화 현상이었다. 현실 세계에서는 1993년 Hal Finney가 제안한 NFT 개념을 가장 초기 기원으로 본다. NFT의 등장을 촉진한 것은 2014년 설립된 Counterparty이며, 이를 기반으로 만들어진 Rare Pepes는 인기 있는 메미인 '슬픈 개구리'를 NFT 애플리케이션으로 만들었다. 'meme'은 '모멘(meme)'으로 번역되며, 이모티콘, 한마디, 심지어 영상이나 동그림에 이르기까지 의미한다.

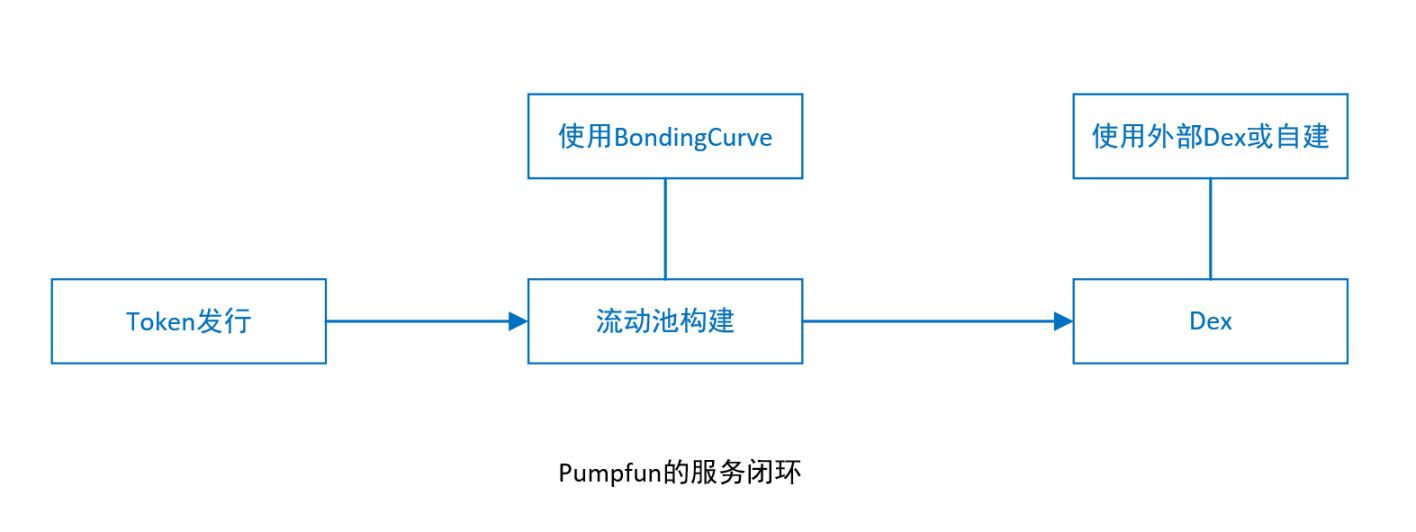

메미는 이미 NFT 분야에서 유행했으며, 일부 기술의 성숙과 함께 메미코인이 형성되기 시작했다. 2024년, 솔라나 체인 기반의 Pump.fun 플랫폼이 급부상하며 메미코인 발행의 핵심 무대가 되었다. 이 플랫폼은 간단하고 완전한 토큰 서비스 프로세스(ICO+LP+DEX)와 투기적 조작 메커니즘을 통해 메미코인이 2024년 큰 영향력을 행사하게 되었다.笔者는 Pumpfun의 중요한 기여가 세 개의 분리된 서비스(Token 발행, 유동성 풀 구성, DEX 상장)를 하나의 완전한 폐쇄 루프로 통합했다는 점이라고 생각한다: 토큰 발행, 유동성 풀 구축, 탈중앙화 거래소(Dex) 상장.

초기 Pumpfun의 토큰 중 Dex 상장 비율(업계에서 '졸업률'이라 함)은 매우 낮아 2~3%에 불과했으며, 이는 초기엔 거래 기능보다 오락 기능이 더 강했다는 것을 보여주며 메미 특성에 부합한다. 하지만 후기에는 졸업률이 종종 20% 이상까지 치솟으며 순수한 조작 기계로 변모했다.

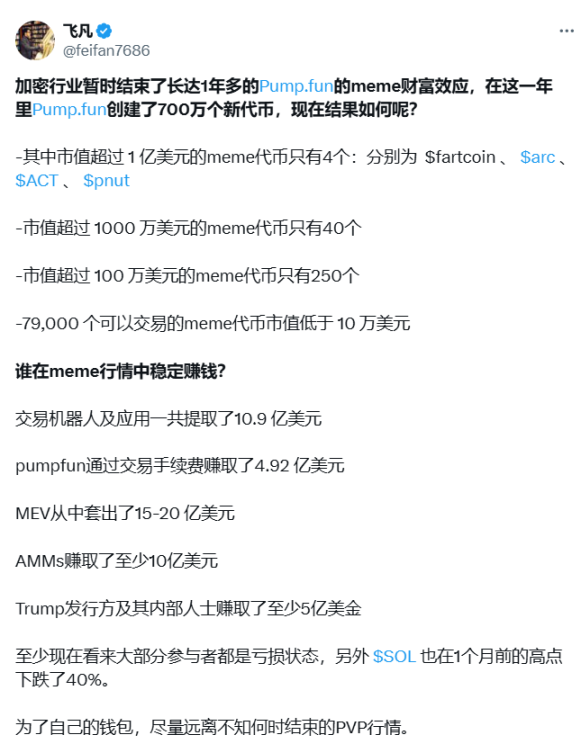

트위터 상의 한 분석 데이터는 메미코인 모델의 문제를 잘 보여준다. (이 데이터의 신뢰성은笔者가 확인하지 않았음)

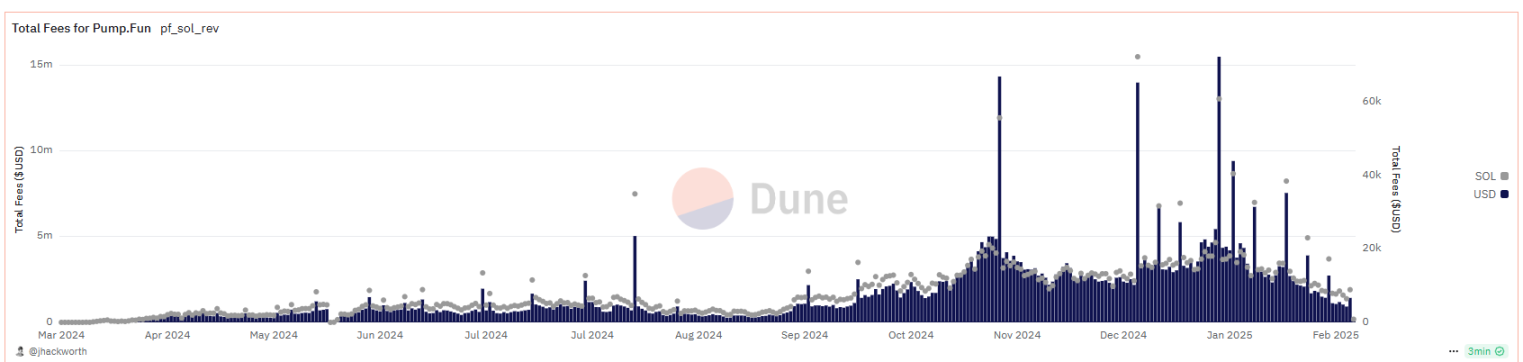

Pumpfun의 총 수입은 약 6억 달러에 달해 미국 대통령 트럼프와 그의 가족조차도 자신들의 토큰을 발행하게 되었으며, 이는 메미코인의 폭발과 절정기를 보여준다. Dune의 분석에 따르면, 메미코인은 생성에서 성장, 폭발에 이르는 사이클을 겪고 있다.

메미코인의 주요 문제

(1) 체계적 사기와 신뢰 붕괴: Dune 데이터에 따르면 Pump.fun 상의 토큰 약 85%가 사기이며, 창립자들의 평균 자금 회수 시간은 불과 2시간이다.

(2) 허위 광고 남용: 프로젝트 팀이 KOL 지지를 위조하거나, 거래량을 조작(봇을 이용한 매매 조작), 예를 들어 토큰 MOON이 머스크의 지지를 받았다고 주장했지만 사실은 포토샵 위조였다.

(3) 시장 생태계 왜곡: 유동성 흡입 효과로 메미코인이 막대한 체인 상 자원을 차지하며 정상적인 프로젝트 발전 공간을 압박한다(예: 솔라나 체인 DeFi 프로토콜 TVL 30% 하락). 이로 인해 실제 사용자가 추방당하고, 일반 투자자는 봇과 내부 거래에 대응할 수 없어 서서히 시장에서 물러난다. 일부 프로젝트 팀은 투자금으로 메미코인을 조작하여 수익을 챙기고 도망가는 생각까지 한다.

메미코인은 초기의 오락 기능에서 중후기의 PVP(Player versus Player)로 발전했으며, 후기에는 PVB(Player versus Bot)로 변화하며少数 전문가들이 소액 투자자를 수확하는 도구가 되었다. 메미코인은 여전히 효과적인 가치 주입이 없다는 심각한 문제가 있으며, 이 문제를 해결하지 못하면 결국 몰락할 것이다.

4. 사용자나 시장은 어떤 프로젝트를 원하는가?

웹3 프로젝트의 발전 역사回顾를 통해 VC 코인이 생긴 역사적 이유와 장단점을 이해했으며, 명문과 Pumpfun이 이끄는 메미코인 현상도 간략히 분석했다. 이들 모두 이 업계 발전의 산물이며, 이러한 분석을 통해 현재 웹3 프로젝트 발전 과정에서 여전히 존재하는 핵심 문제들을 확인할 수 있다.

참고: VC 코인과 메미코인은 모든 문제를 드러냈는가? 아니면 현재의 주요 문제를 드러냈는가?

4.1. 존재하는 문제 요약

앞선 내용을 바탕으로 현재 웹3 프로젝트의 문제점을 요약하면 다음과 같다:

1. 프로젝트는 지속적인 건설 동기를 가져야 하며, 너무 일찍 너무 많은 돈을 받는 일이 없어야 하고, 토큰 보유자와 후속 건설자들은 지속적으로 보상을 받아야 하며, 좌절시키거나 속여서는 안 된다.

2. PVP를 제거하거나 줄여야 하며, 이는 크게 더 공정해야 하고, 딜러의 조작을 줄여야 한다. 그래서 진정한 페어런치가 더 중요시된다. 하지만 Dex 상장 후에는 여전히 누가 빨리 팔지 경쟁하는 것이며, 풀의 가치가 고정되어 있으므로 먼저 받는 사람이 더 많이 가진다.

위 문제 해결 방법:

1. 프로젝트 관리 문제: 프로젝트 팀이나 VC가 너무 일찍 막대한 자금을 받지 못하도록 하거나, 규제 조건 하에서 자금을 운용하거나, 자금을 기여하고 건설한 팀에 분배해야 한다.

2. 지속 가능한 외부 가치 주입: 이는 PVP 문제를 해결할 수 있으며, 중장기 토큰 보유자와 건설자를 보상할 수 있다. 지속적인 외부 가치 주입은 진정으로 건설하려는 프로젝트 팀에게 자금 지원을 제공할 수 있고, 토큰 보유자에게 중장기 성장 기대를 줄 수 있으며, 너무 일찍 자금을 회수하고 도망가는 문제도 줄일 수 있다.

이러한 간단한 결론은 문제를 명확히 설명하기 어렵다. 프로젝트 관리 문제는 프로젝트 생태계 내 이해관계자들을 분석해야 하며, 프로젝트의 다양한 단계(발행, 유통, 거버넌스)를 통해 동적으로 발생 가능한 문제를 분석해야 한다.

4.2. 프로젝트의 다양한 이해관계자와 각 단계의 관리 문제

1. 다양한 이해관계자

웹3 프로젝트에서 이해관계가 가장 관련 깊은 부분은 경제 모델 설계이다. 프로젝트의 이해관계자에는 일반적으로프로젝트 팀, 투자자, 재단, 사용자 및 커뮤니티, 마이너, 거래소, 마켓 메이커 또는 기타 프로젝트 생태계 파트너가 포함된다. 경제 모델을 통해 각 단계에서 다양한 이해관계자에게 토큰 분배와 기여 인센티브를 계획해야 한다. 경제 모델은 일반적으로 이해관계자에게 분배되는 토큰 비율, 토큰 방출 규칙, 인센티브 방식 등을 포함한다. 구체적인 비율과 방출 규칙은 각 프로젝트의 실제 상황과 각 이해관계자의 기여 정도에 따라 결정되며, 고정된 수치는 없다. 프로젝트 외부에는 관찰자 집단(투기꾼, 에어드랍 스위핑 스튜디오, 사기꾼 등)도 존재한다.

다양한 이해집단 중에서는 생태계 내부의 어느 이해관계자가 과도한 이익을 가져가는 것을 방지해야 하며(예: VC 코인 프로젝트에서 프로젝트 팀과 투자자가 토큰 가치의 대부분을 가져가 후속 지속적 건설 동기 부족), 외부 집단이 부당한 이익을 취하는 것도 방지해야 한다(예: 메미코인에서의 투기꾼).

2. 발행, 유통, 거버넌스 등 다양한 단계에서 문제 분석

(1) 토큰 발행

디지털 화폐는 여러 발행 방식이 있다. PoW 기반 마이닝 발행 외에도 ICO, STO, IBO 등이 있으며, 리플(XRP)처럼 다양한 형태의 에어드랍도 있다. 어떤 방식을 쓰든 디지털 화폐 발행의 주요 목적은 두 가지다: 하나는 자금 조달이고, 다른 하나는 디지털 화폐를 사용자에게 배포하여 더 많은 사람들이 사용하게 하는 것이다.

(2) 토큰 유통과 관리

웹3 프로젝트 초기 단계인 토큰 발행은 이미 다양한 방식으로 인해 많은 디지털 화폐가 유통 영역에 진입했다. 그러나 수요 부족과 토큰 유동성 관리 수단의 한계로 인해 토큰 유통 분야에서 많은 문제가 발생한다. 토큰 관리는 다양한 애플리케이션 제공을 통해 목표를 달성하는 경우가 많다. 예를 들어, 토큰 거래 기능, 토큰 스테이킹, 회원 가입 조건(토큰 수량 또는 보유한 NFT), 애플리케이션 내 소비(공용체인 가스비, ENS 등록비 및 갱신비) 등.

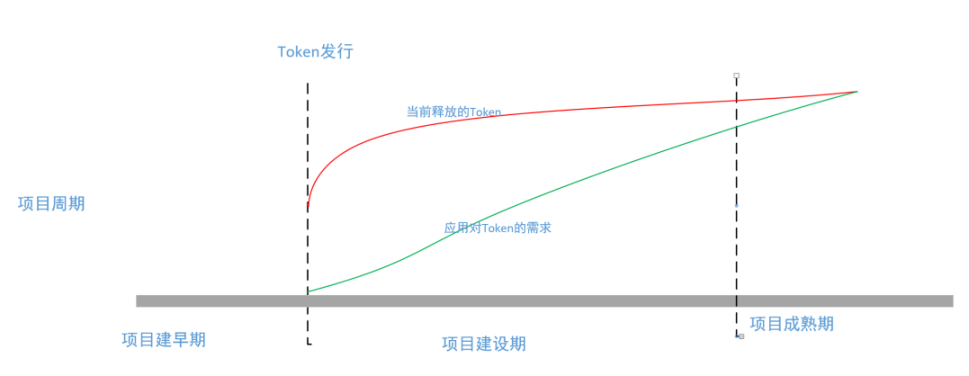

프로젝트가 너무 일찍 방출한 토큰, 즉 빨간선과 초록선 사이의 부분은 유동성 잠금 기능을 사용해 특정 이해관계자가 미리 가져가는 것을 막아야 한다. 이러한 잠긴 토큰과 건설 기간 동안의 프로젝트 진전은 관리 문제에 해당한다.

3. 프로젝트 거버넌스 문제

웹3 프로젝트에서 가장 직접적인 통제는 합의 메커니즘과 경제 모델 설계를 통해 이루어진다. 경제 모델의 토큰을 사용해 자원의 공급과 소비를 통제한다. 경제 모델 설계는 웹3 프로젝트에서 매우 중요한 역할을 하지만, 그 작용 범위는 제한적이며, 경제 모델이 그 기능을 수행할 수 없을 때는 다른 방식으로 보완해야 한다. 커뮤니티 거버넌스 메커니즘은 경제 모델이 잘 다루지 못하는 영역에 대한 기능 보완이다.

탈중앙화 특성과 프로그래밍으로 규칙을 실행하는 네트워크 기반으로 인해 블록체인 세계는 DAO와 DAC 커뮤니티 조직을 낳았으며, 이는 현실 세계의 중앙화된 전통 기업과 기업 거버넌스와 비교할 수 있다.

이러한 관리 구조는 DAO와 재단 모델을 결합하면 자금과 생태계 관리를 더 잘 수행할 수 있으며, 충분한 유연성과 공개 투명성을 제공할 수 있다. DAO 관리 구성원은 일정 조건을 충족해야 하며, 주요 이해관계자와 제3기관을 가능하면 많이 포함해야 한다. 만약 상장 거래소를 제3기관으로 본다면, 제이슨이 제안한 거래소의 일정한 감독 및 공증 권한과 역할을 채택할 수 있는가? 실제로 GoPlus와 Myshell의 이번 마켓 메이커 폭락 사건에서 바이낸스가 그런 역할을 했다.

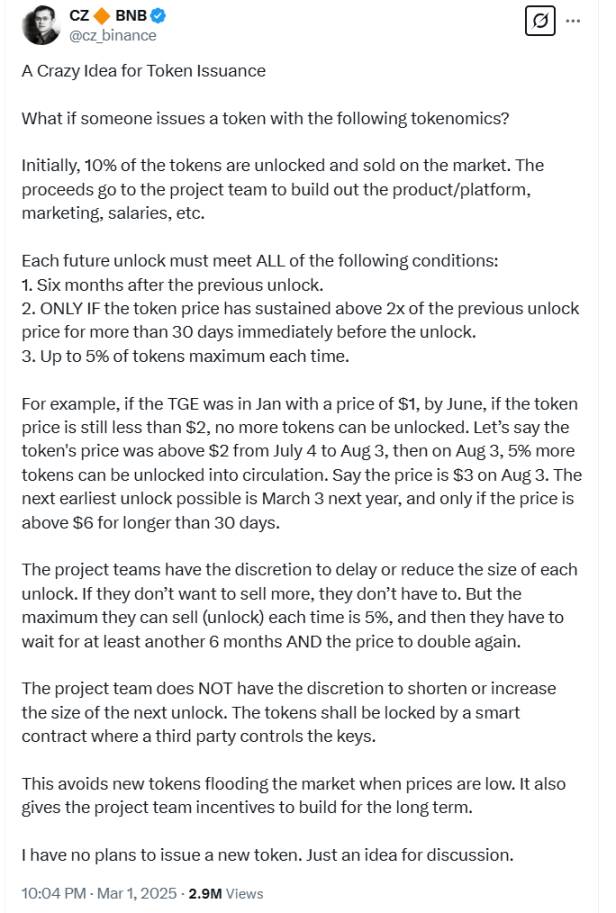

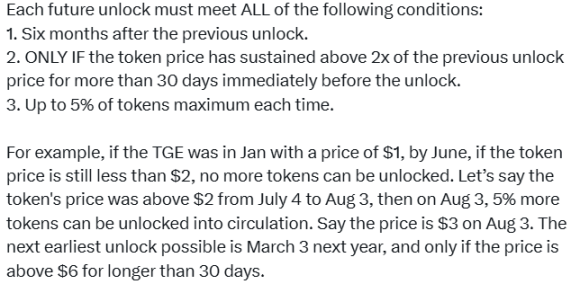

이러한 관리 구조가 CZ의 『A Crazy Idea for Token Issuance』에서 제안한 모델을 더 잘 실현할 수 있을까? 우리는 CZ의 이 글에서 제안한 관리 구상을 예로 분석해보자. 아래 그림 참조:

(1) 초기에 토큰의 10%가 언락되어 시장에 판매된다. 그 수익은 프로젝트 팀의 제품/플랫폼 개발, 마케팅, 급여 등에 사용된다. (이 설계는 좋지만, 누가 관리하고 감독할 것인가? 이 업무를 프로젝트의 DAO 조직에 맡기고 국고와 제3자 감독 방식을 사용하는 것이 더 낫지 않을까?)

(2) 미래의 각 언락마다 충족해야 하는 조건 판단 (이 설계는 초기를 지난 후의 지속 작업과 후기 토큰 유동성 관리를 위한 것으로, DAO가 관리한다면 효과도 더 좋을 것이다.)

(3) 프로젝트 팀은 각 언락의 시기를 연기하거나 규모를 줄일 권리가 있다. 더 팔고 싶지 않으면 그렇게 할 필요가 없다. 하지만 매번 최대 5%만 팔 수 있으며, 그 후 최소 6개월을 기다려야 하고, 가격이 다시 두 배로 올라야 한다. (이 설계는 반드시 DAO 같은 제3기관이 해야 하며, 팀이 할 수 있는 것을 DAO가 결정하도록 바꿔야 한다. 프로젝트 팀도 DAO의 중요한 구성원이므로 과도한 부작용이 생기지 않을 것이다)

(4) 프로젝트 팀은 다음 언락의 시기를 단축하거나 규모를 늘릴 권리가 없다. 토큰은 제3자가 키를 관리하는 스마트 계약에 의해 잠겨야 한다. 이를 통해 가격이 낮을 때 새로운 토큰이 시장에 쏟아지는 것을 방지한다. 이는 또한 프로젝트 팀이 장기 건설을 하도록 유도한다. (이 설계는 제3기관의 필요성을 더 강조하며, 이는 스마트 계약보다 더 나은 통제성과 관리성을 제공한다. 사실 CZ는 무의식적으로 이미 DAO의 구상을 제시한 것이다)

물론 이것은 단지 예시일 뿐이며, 실제 프로젝트 거버넌스는 훨씬 다양한 측면을 포함한다. 웹3가 오늘날까지 발전하면서 이러한 방안의 시행이 점차 완벽해지고 확대되며, 실천을 통해 문제를 계속 수정하고 더 나은 구체적 방법을 찾아갈 것이라 믿는다.

4.3. 어떻게 장기적인 프로젝트 건설을 할 것인가 (가치 포획과 가치 주입)

기술과 애플리케이션 혁신과 함께하지 않는다면, 현재 업계의 각종 프로젝트들은 선동 모델(slogan model)에 의존해서는 오래 지속되지 못한다. 결국 또 다시 VC 코인과 메미코인의 문제가 반복될 것이다. 사실 Pumpfun은 참고할 수 있는 프레임워크를 제공했으며, 그 폭발과 이후의 소멸은 중요한 한 가지 요소가 부족하기 때문이다: 토큰의 역량 강화(empowerment) (즉, 가치 포획과 가치 주입). 아래 그림 참조

위 그림을 보면, VC 코인이 거래소에 상장된 후 프로젝트 팀은 비교적 풍부한 보상을 받으므로 후속 건설 동기가 사라진다. 후속 건설은 큰 리스크가 있으며 충분한 보상도 없기 때문에, 그냥 방치하는 것이 최선의 선택이다. 그러나 이상과 능력을 가진 일부 팀은 지속적으로 건설하지만, 그 수는 적다. Pumpfun의 메미코인 모델은 본래 후속 토큰 역량 강화가 없으므로 모두 누가 빨리 팔지 경쟁한다. 그런데 왜 도지코인(Dogecoin) 같은 메미코인은 지속적으로 상승할 수 있었는가?笔者는 여러 가지 이유가 있다고 생각하며, 기회가 있으면 심도 있게 설명하겠다.

어떻게 장기적인 가치 주입을 할 수 있을까? 역량 강화 방식에는 무엇이 있을까?

DeFi 프로토콜이 유동성 마이닝을 통해 어떻게 가치를 포획하는지, NFT 프로젝트가 로열티 메커니즘을 통해 어떻게 외부 가치를 주입하는지, 또는 DAO가 커뮤니티 기여를 통해 어떻게 가치를 축적하는지 등 이전 웹3 프로젝트 사례를 되돌아보자. 웹3 기술의 성숙과 함께 더 많은 '응용 시나리오'가 생겨나며, 가치 결합점이 점점 더 많아질 것이다.

가치 포획과 외부 가치 주입은 웹3 경제 모델의 두 기둥이며, 전자는 유지에 주목하고, 후자는 유입에 주목한다. 더 널리 알려진 용어로는 '가치 축적', '플라이휠 효과'가 둘의 동적 결합을 잘 보여주며, '토큰 역량 강화', '정(+) 외부성'은 기능 설계 관점에서 접근한다.

핵심 도전은 단기 인센티브와 장기 가치 사이의 균형을 맞추는 것이며, '이론적 모델'과 폰지 순환에 빠지지 않도록 하는 것이다.

5. 크립토 이전 두 차례의 불장 분석 및 다음 차례 폭발 가능성 분석

앞선 내용은 업계에서 주목하는 VC 코인과 메미코인이 가진 문제점을 분석했다. 이러한 문제들을 해결하는 것이 다음 차례 불장의 폭발을 촉진할 수 있을까? 먼저 2017년과 2021년 두 차례의 불장을 회고해보자.

참고: 아래 내용은 일부가 온라인 자료 검색과 DeepSeek, Chatgpt와의 교류를 참고한 것이며, 일부는笔者가 2017년과 2021년 불장을 직접 경험했고, 현재 우리 팀도 비트코인 생태 관련 제품을 개발 중이기 때문에 글에 개인적인 느낌과 판단을 추가하였다.

5.1. 2017년의 ICO 광풍

2017년 블록체인 분야의 불장은 기술 돌파와 생태 발전뿐만 아니라 외부 거시환경 요인까지 복합적으로 작용한 결과였다. 업계 전문 분석과 고전 문헌을 바탕으로 대략적인 원인을 다음과 같이 요약할 수 있다:

(1) ICO(최초 대체 토큰 발행) 열풍

이더리움의 ERC-20 표준이 코인 발행 장벽을 낮춰 다수의 프로젝트가 ICO를 통해 자금을 조달했다(연간 조달액 50억 달러 이상).

(2) 비트코인 포크와 확장 논쟁

비트코인 커뮤니티 내 확장 방안(SegWit vs. 대용량 블록)에 대한 의견 차이로 인해 포크가 발생했다. 2017년 8월 비트코인캐시(BCH) 포크는 시장의 비트코인 희소성과 기술 발전에 대한 관심을 촉발했다. BTC 가격은 연초 1,000달러에서 12월 사상 최고치 19,783달러까지 상승했다.

(3) 이더리움 스마트 계약 생태계 부상

스마트 계약과 DApp 개발 도구의 성숙으로 개발자들이 몰려들었다. 탈중앙화 금융(DeFi) 개념이 싹텄으며, CryptoKitties 등 초기 DApp이 사용자 참여를 폭발시켰다.

(4) 글로벌 유동성 완화와 규제 공백

2017년 글로벌 저금리 정책으로 인해 자금이 고위험 고수익 자산을 찾게 되었다. 각국이 ICO와 암호화폐에 대한 규제가 아직 미비하여 투기 활동이 제약받지 않았다.

2017년 불장은 업계에 인프라(지갑, 거래소)를 마련하고, 기술 인재와 더 많은 신규 사용자를 유입시켰지만, 동시에 ICO 사기, 규제 부재 등의 문제를 노출시켜 2018년 이후 업계가 규제 준수와 기술 혁신(DeFi, NFT 등)으로 전환하도록 촉진했다.

5.2. 2021년의 DeFi 서머

2021년 블록체인 분야의 불장은 업계 생태, 거시경제, 기술 혁신, 기관 참여 등 다중 요인이 공명한 결과였다. 업계 전문 분석과 고전 문헌을 바탕으로 대략적인 원인을 다음과 같이 요약할 수 있다:

(1) DeFi(탈중앙화 금융)의 폭발과 성숙

-

이더리움 스마트 계약의 성숙과 Layer 2 확장 방안(Optimism, Arbitrum 등)의 테스트 출시로 거래 비용과 지연이 줄어들었다. 이로 인해 Uniswap V3, Aave, Compound 등 DeFi 프로토콜의 총 담보 가치(TVL)가 연초 18억 달러에서 연말 250억 달러로 증가하며 막대한 자금과 개발자를 유치했다.

-

수익 농사(Yield Farming): 높은 연 수익률(APY)이 소액 투자자와 기관의 차익 거래 자금을 끌어들였다. 당시 YF(yield finance, 업계에선 '대이부')는 BTC 가격을 일시적으로 앞지르기도 했다.

(2) NFT(대체 불가능 토큰)의 대중화와 주류 진입

-

Beeple의 NFT 작품 『Everydays: The First 5000 Days』가 크리스티 경매에서 6,900만 달러에 낙찰됐다. CryptoPunks, Bored Ape Yacht Club(BAYC) 등의 NFT 프로젝트 시가총액이 백억 달러를 돌파했으며, Opensea 등의 NFT 거래 플랫폼이 부상했다.

(3) 기관 자본의 대규모 진입

-

테슬라가 15억 달러 규모의 비트코인을 구매하고 BTC 결제를 수용한다고 발표했다.

-

마이크로스트래티지(MicroStrategy)가 비트코인을 지속적으로 매입해(2021년 말 기준 12.4만 개 BTC 보유).

-

캐나다가 최초의 비트코인 ETF(Purpose Bitcoin ETF, 2021년 2월)를 승인했다.

-

Coinbase가 나스닥에 직접 상장(시가총액 860억 달러).

(4) 글로벌 거시경제와 통화 정책

-

유동성 과잉: 연준이 제로 금리와 양적 완화 정책을 유지하면서 고위험 자산으로 자금이 유입되었다.

-

인플레이션 기대: 미국 CPI 전년 동기 대비 상승률이 7%를 넘어섰으며, 비트코인을 일부 투자자들이 '디지털 골드'로 인플레이션 헤지를 위해 사용했다.

(5) 주류 사회 수용도 향상

-

결제 시나리오 확장: PayPal이 사용자들의 암호화폐 매매를 지원하고, Visa가 USDC 결제 사용을 허용했다.

-

엘살바도르가 비트코인을 법정 통화로 채택(2021년 9월).

-

유명인 효과: 머스크, 스눕 독 등 공인들이 암호화폐와 NFT를 자주 언급했다.

(6) 다중 체인 생태계 경쟁과 혁신

-

신규 공용체인 부상: Solana, Avalanche, Polygon 등 고성능 체인이 낮은 수수료와 높은 TPS로 사용자와 개발자를 유치했다.

-

크로스체인 기술 돌파: Cosmos, Polkadot의 크로스체인 프로토콜이 자산 상호 운용을 촉진했다.

(7) 메미코인과 커뮤니티 문화

-

현상급 프로젝트: 도지코인(DOGE)과 시바이누코인(SHIB)이 소셜 미디어에서의 과열로 폭등했다(DOGE 연간 상승률 12,000% 이상).

-

소액 투자자 광기: Reddit 포럼 WallStreetBets(WSB)와 TikTok이 소매 투자자 진입을 촉진했다.

후속 시장에 미친 영향

2021년 불장은 암호화폐의 기관화, 규제 준수화, 기술 다양화를 촉진했지만, 동시에 DeFi 해킹 공격, NFT 거품화 등의 문제도 노출시켰다. 이후 업계의 중심은 다음과 같은 방향으로 이동했다:

-

규제 준수: 미국 SEC가 스테이블코인과 증권화 토큰에 대한 심사를 강화했다.

-

지속 가능한 발전: 이더리움이 PoS로 전환(머지 계획), 비트코인 채굴업계가 청정 에너지 탐색.

-

웹3 스토리텔링: 메타버스, DAO(탈중앙화 자율 조직) 등 개념이 새로운 초점이 되었다.

5.3. 다음 불장은 언제? 2025년? 주제는 무엇일까?

다음은 2025년 암호화폐 시장의 잠재적 불장 추진 요인에 대한 예측 분석이다. 현재 업계 추세, 기술 혁신, 거시경제 배경을 결합하여 업계 전문 분석과 고전 문헌을 바탕으로 대략적인 원인을 요약하면 다음과 같다:

(1) 웹3 대규모 응용과 사용자 주권의 부상

실제 적용: 탈중앙화 소셜(Nostr, Lens Protocol), 체인 상 게임(AAA급 GameFi), 탈중앙화 신원(DID)이 주류가 되며, 사용자 데이터 소유권과 수익 분배 모델이 기존 인터넷을 전복시킨다.

핵심 사건: Meta, 구글 등 거대 기업들이 블록체인 기술을 통합하고 사용자 데이터의 플랫폼 간 이동을 개방한다.

관련 기술: 제로노울리지 증명(ZKP)과 완전 동형 암호화(FHE)가 성숙하여 개인정보 보호와 규제 준수를 보장한다.

(2) AI와 블록체인의 심층 융합

탈중앙화 AI 네트워크: 블록체인 기반 컴퓨팅 파워 시장(Render Network 등)과 AI 모델 학습 데이터 소유권(Ocean Protocol 등)이 중심화된 AI의 독점을 해결한다.

자율 에이전트 경제: AI가 구동하는 DAO(AutoGPT 등)가 체인 상 거래와 거버넌스를 자동으로 실행하여 효율성을 높이고 새로운 경제 모델을 창출한다.

(3) 글로벌 중앙은행 디지털화폐(CBDC)와 스테이블코인 상호 운용성

정책 추진: 주요 경제권 CBDC 출시(디지털 유로, 디지털 달러 등), 규제 준수 스테이블코인(USDC, EUROe 등)과 혼합 결제 네트워크 형성.

크로스체인 결제: 국제결제은행(BIS)이 주도하여 CBDC 상호 운용 프로토콜을 수립하고, 암호화폐가 국경 간 결제 통로의 핵심 구성 요

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News