암호화폐 소매 투자자의 쇠퇴사, 체인 상 이동이 진행 중이다

글: 조야

-

VC와 마켓메이커는 거래소의 주요 전방위 방어선이다

-

에어드롭과 메메(Meme)가 블록체인 가치 체계 재평가의 시작을 알린다

-

프로젝트 팀의 복잡한 토큰 이코노미는 성장 부진을 가리기 위한 수단이다

최근 리테일 투자자들은 꽤나 골치를 앓고 있다. 먼저 RedStone가 삼중고를 겪었지만 결국 리테일의 저지 작전은 실패하고 말았으며, RedStone는 비트스탬프 상장을 강행했다. 그 후 GPS 사건에서 연쇄적인 폭로가 이어졌고, 바이낸스는 마켓메이커를 강력히 단속하며 '우주의 중심'이라는 절대적 위상을 과시했다.

이야기는 결코 완벽하지 않다. VC 코인이 점차 무너지는 가운데,所谓 가치 코인은 프로젝트 팀과 VC, 마켓메이커의 물량 처분 구실로 전락하고 있으며, 매번 시장 변동기가 오면 급하게 재단 설립, 에어드롭 방안 공개, 그리고 상장 후 대량 매도라는 3부작을 반복한다.

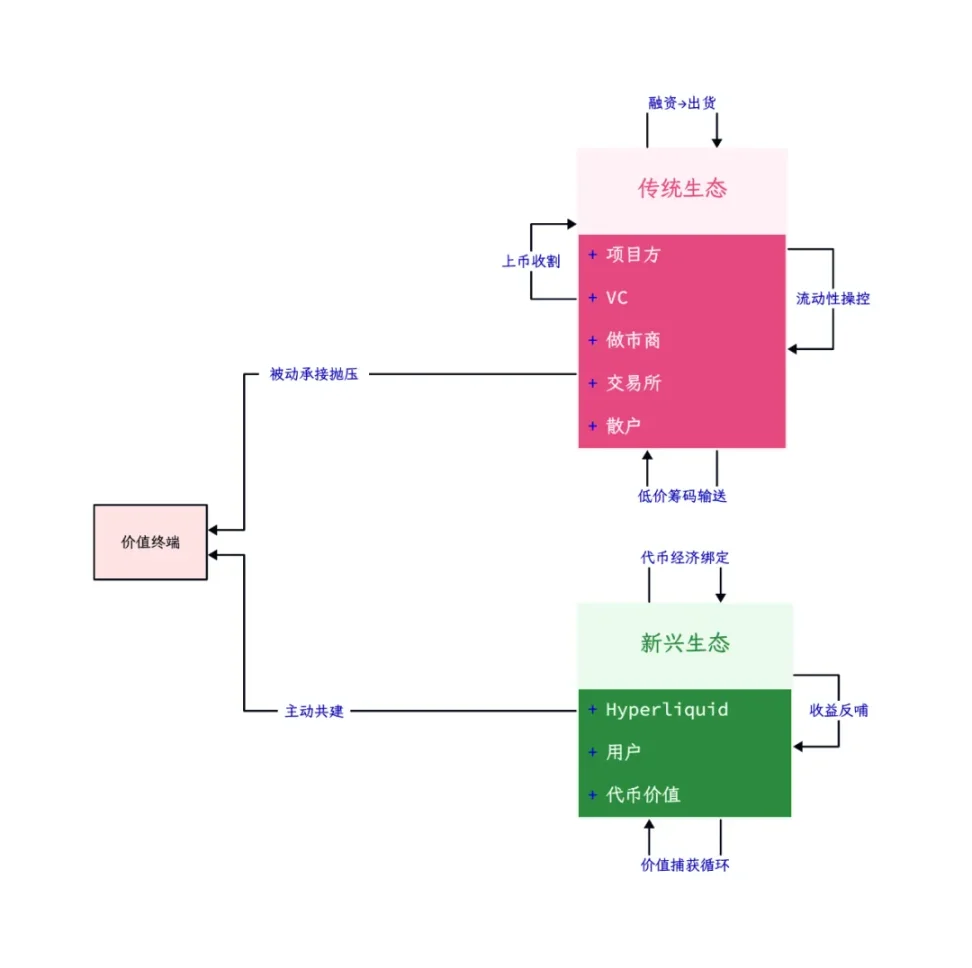

이미지 설명: 전통과 신생 가치 유통 경로, 출처: @zuoyeweb3

예측해볼 수 있듯이, Babylon, Bitlayer 등 BTCFi 생태계도 동일한 과정을 반복할 것이다. IP의 상장 이후 기묘한 주가 흐름을 되짚어보면, 이는 프로젝트 실적이 아니라 한국 투자자들의 광란의 구매력과 정비례하며, 마켓메이커와 프로젝트 팀, 거래소 간 공동 작업 가능성 또한 배제할 수 없다.

이러한 상황 속에서 하이퍼라이퀴드(Hyperliquid)의 전략은 확실히 독특하다. 투자금 없이, 대형 거래소 없이, 이해관계 분열 없이, 프로젝트 팀과 초기 사용자 사이의 균형을 달성하였으며, 모든 프로토콜 수익을 자체 토큰에 귀속시켜 후기 구매자들의 자산 보존 수요를 만족시킨다.

IP와 하이퍼라이퀴드의 사례를 보면, 프로젝트 팀의 결속력과 가치 제공 의지가 거래소와 VC의 집중된 물량과 매도 행위를 억제할 수 있다는 것을 알 수 있다.

한쪽이 진출하고 한쪽이 후퇴하는 가운데, 바이낸스가 마켓메이커를 전면에 내세움으로써 스스로의 산업 장벽이 빠르게 붕괴되고 있다.

자기실현적 예언, 레드스톤의 정체 드러내기

마인크래프트 세계에서 RedStone은 지하 16층 깊이에 묻혀 있어 채굴한 후에야 가공할 수 있다.

광산 탐사 과정 전체에서 거래소는 절대적인 트래픽 효과와 유동성을 바탕으로 토큰의 최종 귀결지가 된다. 이 과정에서 표면적으로는 거래소와 사용자가 모두 웃는 구조다. 거래소는 더 많은 종목을 확보하여 사용자를 유치하고, 사용자는 새로운 자산에 접근해 잠재적 수익을 노릴 수 있기 때문이다.

여기에 BNB/BGB 등의 플랫폼 토큰 가치 제공 요소를 추가하면, 거래소는 자신의 산업 지위를 더욱 공고히 할 수 있다.

그러나 2021년부터欧米 주요 크립토 VC들의 참여로 인해 업계 초기 평가가 과도하게 높아졌다. 크로스체인 브릿지 업계를 예로 들면, 상장 직전 마지막 공개 평가 기준 LayerZero는 30억 달러, Wormhole은 25억 달러, Across Protocol은 2022년 2억 달러, Orbiter는 2억 달러였다. 그러나 현재 네 프로젝트의 FDV는 각각 18억 달러, 9.5억 달러, 2.3억 달러, 1.8억 달러에 불과하다.

데이터 출처: RootData&CoinGecko, 제작: @zuoyeweb3

프로젝트에 참여하는 각 '빅네임'의 후원 효과는 사실상 모두 리테일 투자자의 이익을 희생함으로써 얻어진 것이다.

2024년 중반 시작된 VC 코인 파동에서부터 2025년 초 '허이이(He Yi)' 친구 코인 논란 AMA까지, 거래소와 VC의 관계는 표면상 더 이상 유지되기 어렵게 되었다. VC의 후원 및 상장 지원 효과는 메메 열풍 앞에서 우스꽝스럽게 보이며, 이제 남은 유일한 역할은 자금 제공뿐이다. 수익률 추구에 따라 토큰 투자가 실질적으로 제품 투자를 대체하였다.

이로써 크립토 VC는 혼란에 빠졌고, Web2 VC는 DeepSeek에 투자하지 못하며, Web3 VC는 하이퍼라이퀴드에 투자하지 못한다. 한 시대가 공식적으로 막을 내렸다.

VC의 붕괴 이후, 리테일을 맞닥뜨리는 거래소의 유일한 피난처는 마켓메이커뿐이다. 사용자들이 블록체인에서 토狗(저품질 토큰)를 매수하고, 마켓메이커는 PumpFun 내부시장에서 빠져나온 후 DEX 외부시장으로 돌진하여 소수 상장 토큰의 마켓메이킹만을 담당한다. 물론 블록체인 사업과 마켓메이커의 관계는 본문에서 깊이 다루지 않겠다. 우리는 거래소 내부에 집중하겠다.

이 시점에서 메메 코인은 마켓메이커와 거래소 입장에서 VC 코인과 동일하게 과도하게 평가된다. 가치 코인조차 가치가 없다면 공기 코인은 더욱 공기 위에 공정 평가를 기대할 수 없으며, 빠른 흡수와 즉각적인 매도가 모든 마켓메이커의 공동 선택이 된다.

전체 프로세스가 업계 내에서 계속 순환되면서 일 년 만에 바이낸스를 통과하는 것은 마켓메이커의 원죄가 아니다. 바이낸스가 쉽게 통과되는 것이야말로 업계의 위기다. 유동성의 마지막 고리로서 바이낸스는 더 이상 진정한 장기 투자 가치를 지닌 토큰을 발굴할 수 없게 되었고, 이로 인해 업계 위기가 발생한다.

바이낸스가 이번에 RedStone를 부실 상태로 승격시키거나 마켓메이커에게 정의의 심판을 내릴 수는 있겠지만, 문제는 이후에도 업계의 기존 모델이 바뀌지 않을 것이며, 여전히 과도하게 평가된 토큰들이 상장 절차를 기다리고 있다는 점이다.

복잡화와 거대화는 종말을 의미한다

이더리움 L2가 점점 많아지고 있으며, 모든 dApp은 궁극적으로 각각 하나의 체인으로 변모할 것이다.

토큰 이코노미와 에어드롭 방안은 점점 더 복잡해지고 있으며, 가스용 BTC 사용에서 ve(3,3)에 이르기까지 이미 일반 사용자의 이해 능력을 훨씬 초월했다.

Sushiswap이 유니스왑(Uniswap) 사용자들에게 토큰 에어드롭을 통해 시장을 선점한 이래, 에어드롭은 초기 사용자 유치를 위한 효과적인 유료 마케팅 수단이 되었지만, Nansen의 시르테스트(Sybil) 검사 아래에서 지금은 전문적 에어드랍 스쿼터들과 프로젝트 팀 간의 지능 게임이 되었으며, 유일하게 배제된 존재는 일반 사용자뿐이다.

스쿼터는 토큰을 원하고, 프로젝트 팀은 거래량을 원하며, VC는 초기 자금을 제공하고, 거래소는 새 코인이 필요하다. 결국 모든 부담은 리테일이 떠안고, 하락 일로와 리테일의 무력한 분노만 남긴다.

메메로 전환하는 것은 단지 시작일 뿐이며, 진정 심각한 문제는 전 업계 리테일이 자신의 이익을 다시 계산하고 있다는 점이다. 바이낸스가 아닌 바이빗이나 하이퍼라이퀴드에서 선물 계약을 체결했을 때의 손익은 어떠할까?

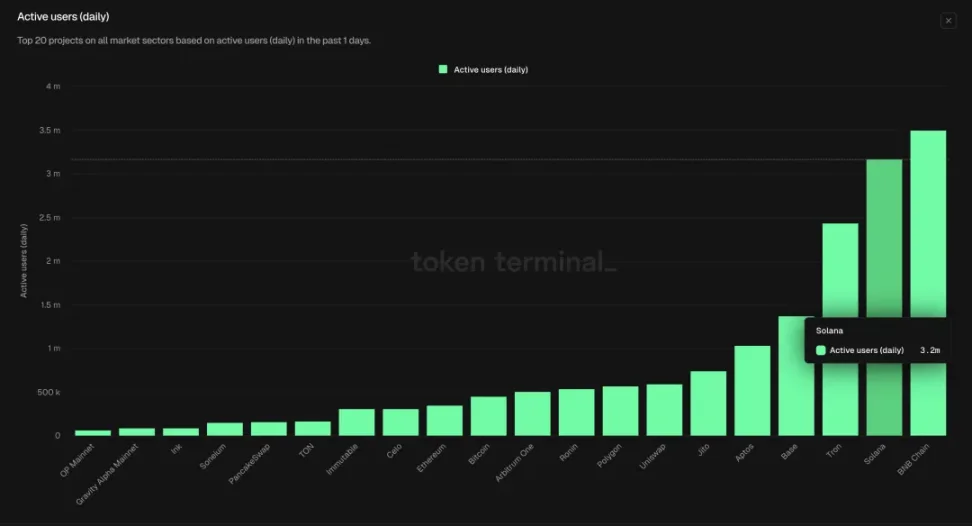

현재 블록체인 상의 선물 일일 거래량은 바이낸스의 15% 수준에 도달했으며, 그 중 하이퍼라이퀴드는 바이낸스의 10% 점유율을 차지한다. 이는 끝이 아니라 블록체인 프로세스의 진정한 시작점이며, 동시에 DEX가 CEX 거래량에서 차지하는 비율이 약 15%, 유니스왑이 바이낸스 거래량의 약 6%를 차지한다는 점에서 솔라나 DeFi의 후발주자로서의 도약을 부각시킨다.

이미지 설명: 블록체인 일일 활성 이용자(DAU), 출처: Tokenterminal

바이낸스의 사용자 수는 2.5억 명이며, 하이퍼라이퀴드는 40만 명, 유니스왑은 60만 명의 활성 사용자, 솔라나는 일일 활성 사용자 3백만 명을 기록하고 있다. 전체적으로 블록체인 사용자 규모는 약 백만 명 수준으로 여전히 극초기 채택 단계에 머물러 있다.

하지만 현재 L2는 점점 많아지고 있으며, dApp의 토큰 이코노미도 동시에 복잡해지고 있는데, 이는 프로젝트 팀이 자체 이익과 리테일 사이의 균형을 이루지 못하고 있음을 보여준다. VC와 거래소의 지원을 받지 않으면 프로젝트가 시작되지 않지만, VC와 거래소의 이익 분배에 동의하면 필연적으로 리테일의 이익을 양도해야 한다.

생물학적 진화 과정에서 다윈의 진화론이든 분자 생물학자의 확률 측정이든 모두 예외 없이 하나의 기본 사실을 지적한다. 어떤 생물이 거대무변하고 정교한 형태를 갖추게 되면—예를 들어 풍신익룡처럼—일반적으로 멸종 주기에 접어든다는 것이다. 오늘날 하늘을 지배하는 존재는 오히려 조류이다.

맺음말

거래소가 마켓메이커를 정리하는 것은 본질적으로 성장 없는 경쟁 구도 속에서의 잔식(殘食) 행위다. 리테일은 여전히 VC와 프로젝트 팀의 포위망에 직면해 있으며, 상황은 근본적으로 개선되지 않는다. 블록체인으로의 전이는 여전히 진행 중인 역사적 과정이며, 하이퍼라이퀴드조차 억 단위 사용자 충격에는 아직 준비되어 있지 않다.

가치와 가격의 변동, 이해관계와 분배의 다툼은 여전히 각 사이클마다 상호 운동하며 리테일의 피눈물을 만들어 낼 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News