ai16z와 Virtuals의 발전 현황 분석: AI 에이전트 시장 점유율 과반 확보, 모두 생태계 집중화라는 과제 직면

글: Nancy, PANews

인프라의 점진적 완성과 응용 시나리오의 실질적 구현에 따라 암호화 기반 AI Agent 생태계가 점차 번성하며 새로운 시장 성장 궤도를 보여주고 있으며, 유동성과 사용자 참여도 또한 계속 상승하고 있다. 이 같은 AI Agent 열풍 속에서 ai16z와 Virtuals Protocol은 가장 두드러진 두 대표 프로젝트로 부상했으며, 이들 산하 생태계에는 자본들이 적극적으로 진입해 수익을 추구하고 있다.

ai16z와 Virtuals가 AI Agent 시장을 주도하며 과반수 이상 점유율 확보

AI Agent 생태계가 암호화 시장 내 급부상하면서 많은 관심과 자본을 끌어모으고 있지만, 여전히 시장 구조는 단일화된 양상을 보이며 소수 리딩 프로젝트들의 추진에 크게 의존하고 있다.

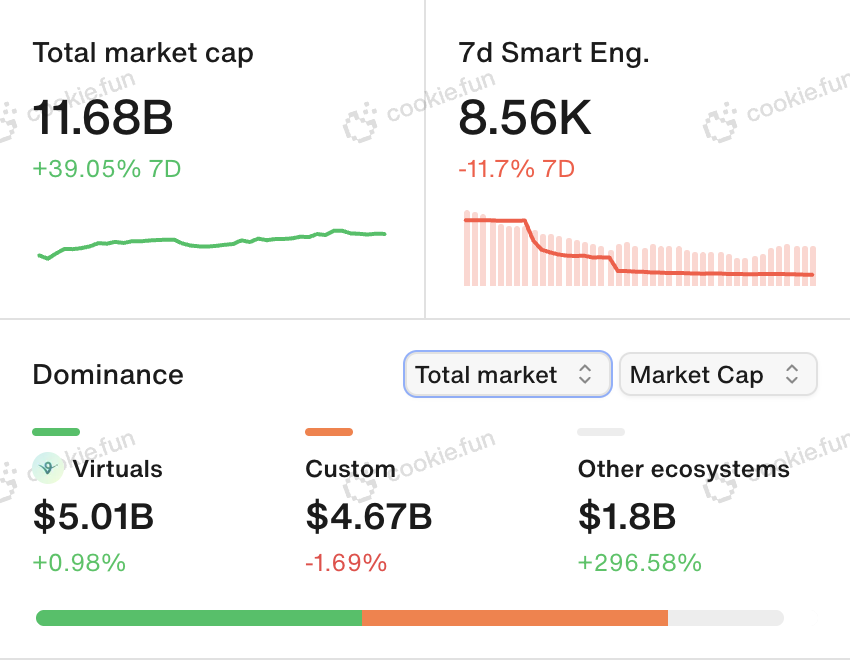

Cookie.fun의 최신 데이터에 따르면, 12월 30일 기준 AI Agent 전체 시가총액은 116.8억 달러에 달했으며, 지난 7일간 상승폭은 약 39.1%에 이른다. 이러한 증가 추세는 암호화 시장 내 AI Agent 생태계의 급속한 성장세를 보여준다.

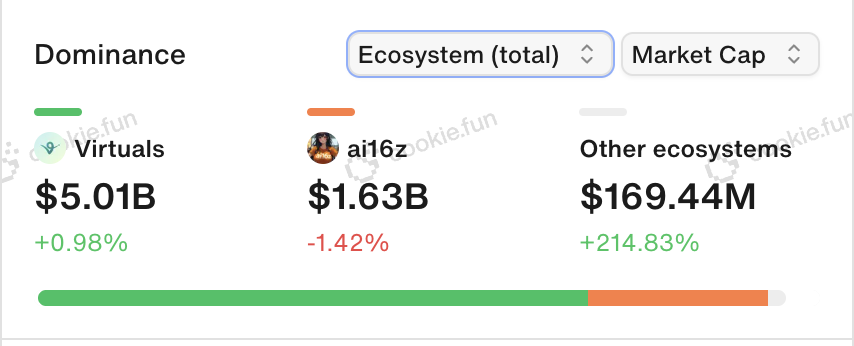

생태계 규모 측면에서 보면, 암호화 기반 AI Agent 시장은 명백한 헤비급 효과를 보이고 있으며, Virtuals와 ai16z라는 두 프로젝트가 주도하고 있다. 구체적으로, Virtuals의 생태계 시가총액은 50.1억 달러, ai16z는 16.3억 달러로, 두 프로젝트 모두 합쳐 AI Agent 시장 점유율의 56.8%를 차지한다. 이는 현재 AI Agent의 성장과 발전이 주로 이 두 개의 선두 프로젝트에 의해 결정되고 있음을 의미한다.

또한 유형별로 살펴보면, Virtuals의 시가총액은 맞춤형 AI Agent(46.7억 달러)를 넘어선 상태이며, 기타 분류의 누적 시가총액은 18억 달러이다.

체인 상의 분포를 보면, Base와 Solana가 AI Agent의 주요 무대이다. Base 상의 AI Agent 시가총액은 약 57.6억 달러, Solana는 54.7억 달러로, 두 체인이 합쳐 전체 시장의 96.1%를 차지하고 있으며, 그 외 체인의 프로젝트 시가총액은 누적 9.2억 달러에 불과하다. 이는 AI Agent 생태계가 아직 초기 단계임을 다시금 보여준다.

Base와 Solana가 AI Agent 시장 규모에서는 비슷한 수준이지만, 각각의 생태 구성은 현저한 차이를 보인다. Base 생태계의 핵심 프로젝트는 Virtuals이며, 해당 생태의 프로젝트 중 86.9%가 이에 속한다. 반면, ai16z는 Solana에서 약 3분의 1 가량의 시장 점유율만을 차지하고 있는데, 이는 Solana 상의 AI Agent 생태계가 Base보다 더 풍부하고 다원화되어 있다는 것을 나타낸다.

서로 다른 생태계 발전 경로를 보이지만, 시장 집중도는 모두 뚜렷함

Virtuals와 ai16z의 인기에 힘입어 이들의 생태계 프로젝트들도 시장 투자자들의 주목과 베팅 대상이 되고 있다.

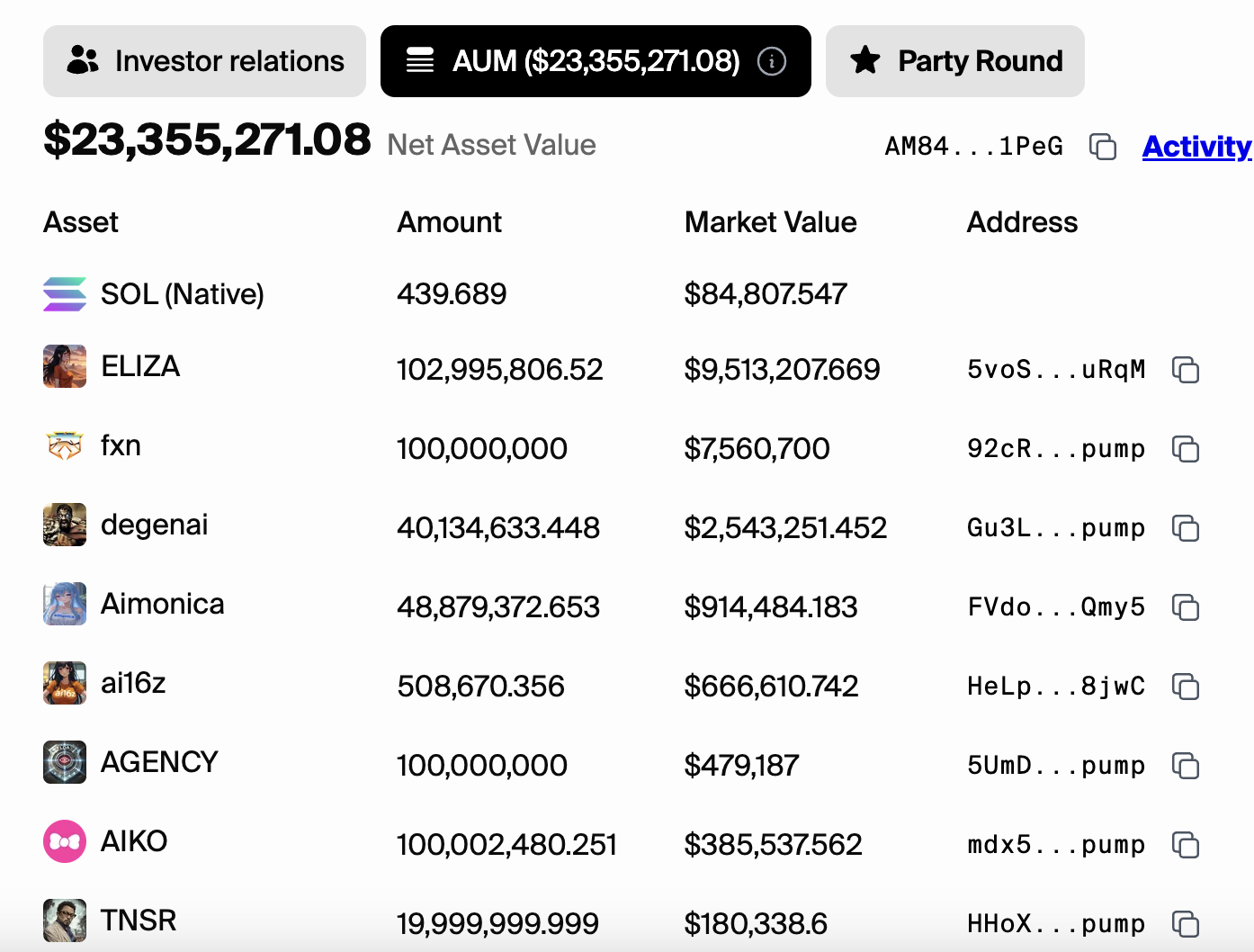

daos.fun의 데이터에 따르면, 12월 30일 기준 ai16z의 순자산 가치(NAV)는 약 2335.5만 달러이며, 1400개 이상의 토큰을 포함하고 있다. 이 토큰들 가운데 시가총액이 백만 달러를 초과하는 것은 ELIZA, fxn, degenai 세 종류뿐이며, 이들의 누적 시가총액은 전체의 84.3%를 차지한다. 10만~100만 달러 사이의 자산 규모를 가진 토큰은 6종, 나머지 대부분의 토큰은 시가총액이 10만 달러 미만이다. 이러한 분포는 ai16z의 토큰 포트폴리오가 비교적 집중된 형태임을 보여주며, 소수의 고가치 토큰이 전체 자산 규모를 주도하고 있는 반면 대부분의 토큰은 시가총액이 낮아 분산된 상태로, 생태계가 여전히 극심한 분화 상태임을 나타낸다.

ai16z와 비교하면, Virtuals 생태계 프로젝트들은 전반적으로 질이 다소 높은 편이며, 최근에는 스타 AI 프로젝트 Bittensor(TAO)의 시가총액을 넘어서면서 화제를 모았다. 그러나 그렇다고 해서 Virtuals 생태계가 구조적으로 완전히 균형 잡힌 것은 아니다.

Virtuals 공식 웹사이트에 따르면, 12월 30일 기준 Virtuals 생태계 프로젝트는 약 510개이다. 이 중 시가총액이 1억 달러를 넘는 프로젝트는 AIXBT, G.A.M.E, Luna, VaderAI 등 4개로, 전체 생태계의 19.2%를 차지한다. 100만~1억 달러 사이의 프로젝트는 99개이며, 나머지 약 60%는 시가총액이 모두 10만 달러 미만이다. Virtuals의 전체 생태계 프로젝트들이 시장으로부터 더 많은 인정을 받고 있지만, 생태계 발전 과정에서 일정한 집중도 문제가 존재한다.

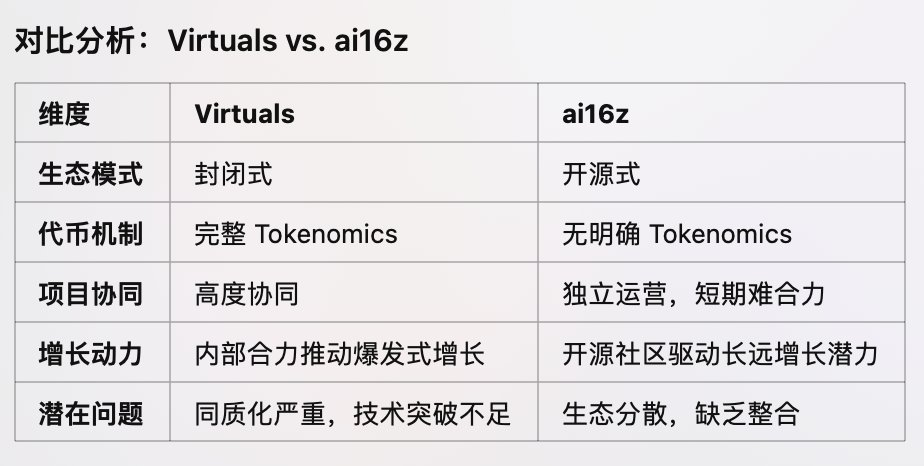

ai16z와 Virtuals의 서로 다른 AI Agent 발전 로드맵에 대해 Web3 독립 연구자 Haotian은 이전에 글을 통해, ai16z는 비교적 개방적이며 '안드로이드식' 개발자 생태계 연합 노선에 가깝다고 지적했다. 하지만 ai16z 토큰은 토큰 이코노믹스가 전혀 없는 극단적인 상태여서, 패밀리 토큰들이 합리적인 평가 모델을 갖추지 못해 단기적으로는 시너지를 창출하기 어렵다고 덧붙였다. 다만, 체계적인 토큰 이코노믹스가 도입되면 이러한 문제는 해결될 것이라고 전망했다. 또한 ai16z 패밀리의 각 구성원들이 각자의 강점을 발휘하고 있으며, 장기적인 성장 동력은 개발자 커뮤니티의 힘에 달려 있다고 분석했다. 창시자 Shaw가 우선 해야 할 일은 산발적으로 흩어진 패밀리 토큰들을 기술 중심의 오픈소스 커뮤니티가 주도하는 초대형 성장 플라이휠로 이끌어가는 것이다.

최근 PANews와의 인터뷰에서 Shaw는 ai16z가 2025년 1월 1일 전후로 LP 매칭 메커니즘, DeFi 기능 통합 등을 포함한 새로운 토큰 이코노믹스 제안안을 발표할 예정이라고 밝혔다.

Virtuals와 ai16z 비교, 출처: @0xgangWhat

반면, Virtuals는 비교적 폐쇄적이다. Haotian은 Virtuals가 '애플식' 생태계 확장 전략을 취하고 있으며, 일종의 AI Agent '스타 메이킹 공장'과 같다고 설명했다. Virtuals는 초기부터 완비된 토큰 이코노믹스를 가지고 있어, 사용자가 AI Agent를 생성하려면 VIRTUAL 토큰을 스테이킹해야 하고, 신규 AI Agent 토큰을 구매할 때에도 VIRTUAL 토큰을 소비해야 한다. 따라서 Virtuals 위에서 발행되는 AI Agent가 많아질수록 VIRTUAL 토큰에 대한 수요도 자연스럽게 증가하며, 긍정적인 성장 플라이휠 효과가 발생하게 된다. 하지만 Virtuals는 자산 발행 플랫폼에 치중하고 있어 표준화된 AI Agent 프레임워크를 제공함으로써 플랫폼 내 AI Agent들의 동질화 문제가 심화된다. 이처럼 기술 생태계 돌파보다 자산 발행에 초점을 둔 접근 방식은 본질적으로 폐쇄형 생태계가 안고 있는 천부적인 한계라고 볼 수 있다.

순수 MEME에서 체인 상 응용까지, AI Agent가 시장 운영 모델 혁신

Virtuals와 ai16z 등의 뜨거운 관심은 AI Agent에 대한 주목도 상승을 반영할 뿐 아니라, MEME의 진화 양상에서도 중요한 변화를 보여준다.

암호화 KOL 0xWizard는 "AI는 앞으로 20년간 인류의 과학기술과 생산력 향상의 가장 큰 주제이며, DeFi, GameFi, NFT, Desci 등 모든 크립토 카테고리에 융합될 수 있다. 고속 성장기에는 수많은 새로운 응용과 기술이 등장하게 되며, 이 모든 것이 크립토에 적용될 수 있다"며, AI와 결합된 새로운 자산이 체인 상 자산 시가총액을 재창출하거나 심지어 전체 암호화 시장 시가총액을 다시 만들 수도 있을 것이라고 말했다.

또 다른 암호화 KOL @Michael_Liu93은 "초기 GOAT와 같은 순수 MEME에서 시작해 대화 가능한 AI Agent로 진화하고, ai16z와 같은 체인 상 펀드로 나아가, Virtual 및 Spore와 같은 신형 자산 발행 플랫폼에 이르기까지, 매 단계마다 실제 응용에 더욱 가까워지고 있다. 이번 라운드의 체인 상 시장 흐름의 본질은 새로운 '응용 프로젝트'들이 거래소와 VC를 우회하고 바로 체인 상에서 신규 자산을 발행함으로써 이익 재분배를 실현했다는 점이다. 동시에 프로젝트팀은 더 이상 VC에게 아첨하거나 자원을 경쟁하거나 거래소에 입점 수수료를 지불할 필요 없이, 바로 체인 상에서 시장 반응을 '시험 삼아' 볼 수 있게 된 것이다."라고 설명했다.

Haotian 역시 마찬가지로, 시장 환경이 변하면서 가치 창출 및 포획 로직도 바뀌고 있으며, 주로 다음 몇 가지 측면에서 드러난다고 지적했다:

(1) 과거에는 시장 실제 수요와 동떨어진 인프라의 중첩에서 벗어나, AI Agent 응용을 앞세워 시장 수요를 검증하는 방향으로 전환;

(2) 과거 VC 라운드 펀딩으로 인해 2차 시장의 수익 공간이 갈수록 줄어들었지만, 이제는 오픈소스 Public Good 형태로 프로젝트를 구축해 직접 2차 시장에서 자금을 조달할 수 있으며, AI Agent가 자산을 자율 관리하도록 함으로써 프로젝트에 더 큰 상상력을 부여;

(3) 과거에는 초기 사용자와 트래픽 확보를 위한 에어드랍 방식이 이후 운영 부담을 초래했지만, MEME화된 2차 시장 방식으로 오픈하면 LP 수수료, 거래 세금, 예약 물량 해제 등 지속 가능한 성장 토큰 이코노믹스를 실현 가능;

(4) CEX 상장이 최종 목표였던 구조에서 점차 DEX 중심으로 전환되며, 우수한 프로젝트팀이 '초보자에서 역전'할 가능성이 커짐;

(5) 새로운 시장 운영 규칙을 실현함으로써, 커뮤니티와 소통하지 않거나 제품 현장에 끊임없이 머무르지 않는 프로젝트는 시장과 생태계에서 부상하기 어려워짐.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News