오래된 DeFi 톱티어 프로젝트인 CRV는 왜 상승하고 있을까? 주목할 만한 관련 토큰은 무엇이 있을까?

작성: Alex Liu, Foresight News

Curve, DeFi 시장을 이끈다

비트코인은 10만 달러 심리적 저항선에서 진전을 보이지 못하고 있는 반면, 알트코인이 빠르게 회복하며 BTC의 시장 점유율을 일시적으로 55% 아래로 끌어내렸다.

DeFi 섹터는 지난 7일 동안 20% 이상 상승하며 두각을 나타냈으며, 특히 Curve Finance의 토큰 CRV는 주간 50% 이상의 수익률로 DeFi 섹터 내에서 가장 큰 상승세를 기록했다. 대형 시가총액 DeFi 토큰 중에서는 Binance 상장 호재를 받은 THE와 Curve 생태 프로토콜 Convex의 CVX에 이어 두 번째로 좋은 성과를 보였다.

CRV는 왜 오르고 있으며, 그 잠재력은 어느 정도이며, 관련 생태계 토큰 중 어떤 것들이 주목할 만한가?笔者는 0.3 미만의 가격에서 CRV에 포지션을 잡았으며 이미 몇 개월 전부터 'CX' 상태에 있다. 아래에서는 CRV 보유 전략에 대해 간단히 설명한다.

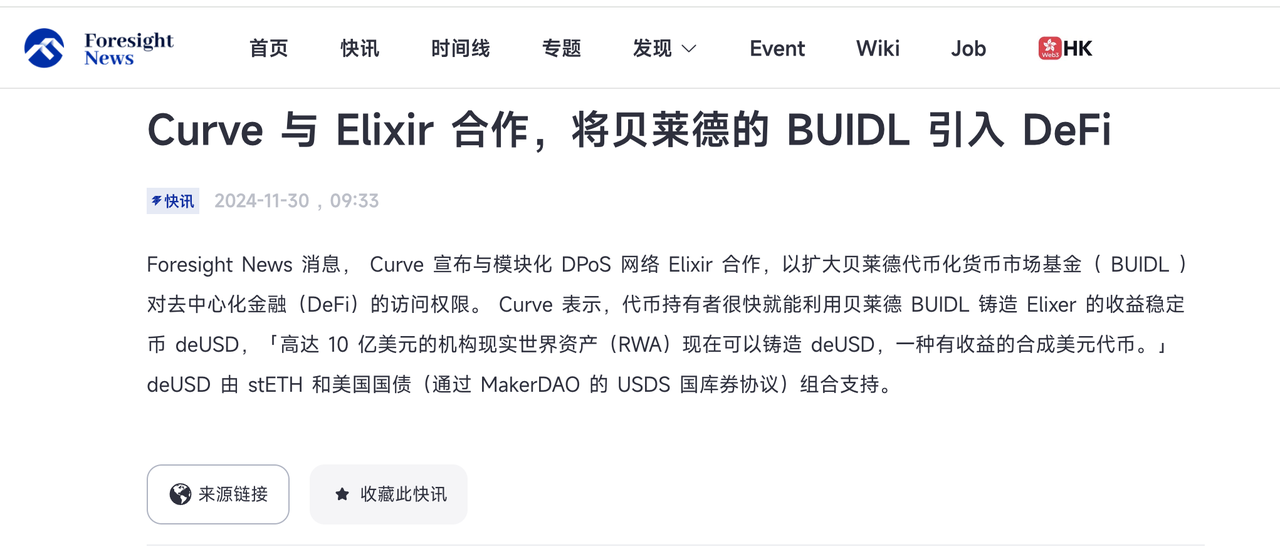

직접적 요인: 기관 투자자의 진입 소식

위의 소식이 발표된 후 CRV는 0.5 USDT에서 급등해 0.8 USDT를 돌파했다. BlackRock 등 기관들이 이더리움 생태계에 베팅하며 BUIDL 펀드를 통해 DeFi에 진입하고 있는데, Curve는 DeFi 내 안정화폐 쌍 및 앵커크리pto 통화 교환의 핵심 인프라로서 기관 채택 가능성에 대한 기대감이 커지고 있다.

筆者는 올해 8월 게시한 「견해: 알트코인 약세장 탈출을 위해선 DeFi의 부활이 필요하다」라는 글에서 전통 금융이 기존 DeFi 인프라를 통해 체인에 진입할 것으로 예측하며 Curve, Pendle, Aave를 사례로 들었다. 이후 Aave는 트럼프 가문과 협업을 시작했고, Curve는 BUIDL 등 기관 RWA의 참여를 유치했다. Pendle은 다음으로 주목할 만한 투자 대상일지도 모른다.

과거 되돌아보기: 악재와 매도 압박 소진

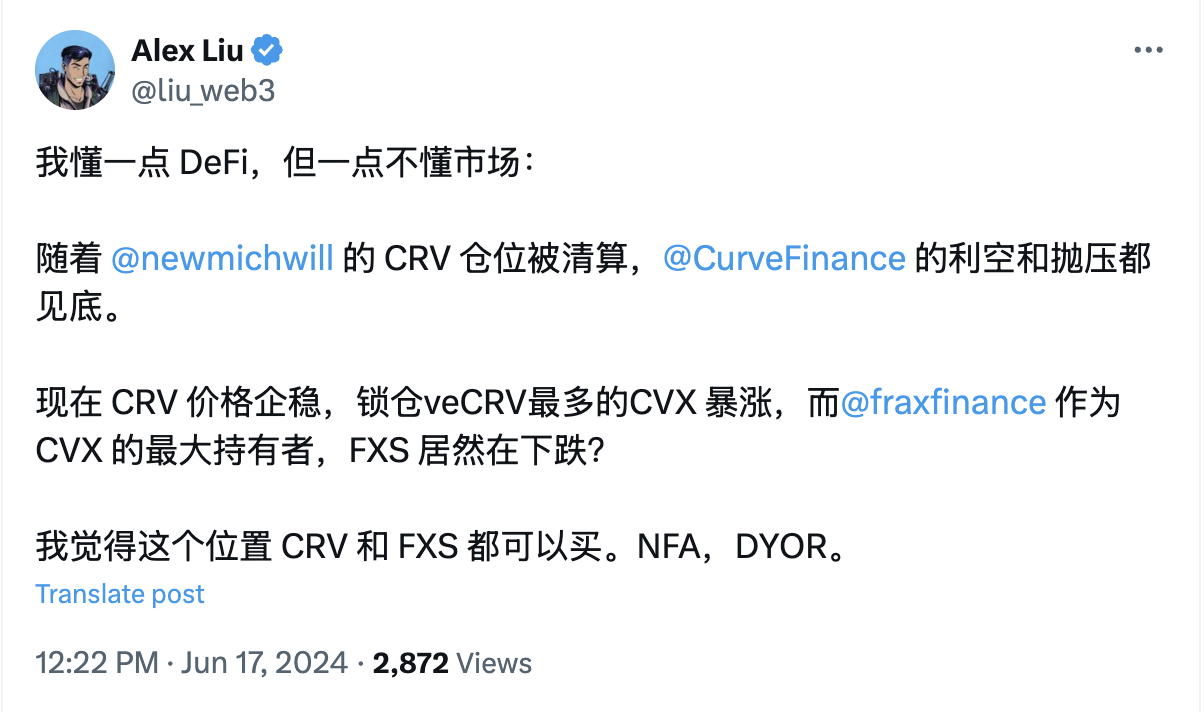

왜 CRV가 계속 하락하는 와중에도 바닥에서 매수를 감행할 용기가 있었을까? 올해 6월 필자는 다음과 같은 판단을 내렸다: Curve Finance의 악재와 매도 물량 압박이 바닥을 찍었다.

참고: 현재 Frax Finance는 CVX의 두 번째로 큰 보유자가 되었으며, 최대 보유자는 CLever이다. FXS 보유 전략은 후술

오랫동안 Curve Finance의 가장 큰 리스크는 창시자 Michael Egorov가 자신의 CRV 토큰을 담보로 막대한 규모의 스테이블코인을 차입한 거래 포지션이었는데, 이 포지션은 6월 완전히 정리되었다.

일부는 이를 "교묘한 현금화"라고 표현하기도 하는데, 이렇게 큰 물량을 시장에서 직접 매각하기엔 유동성이 부족할 수 있으므로, 레버리지 포지션의 연쇄 정리를 통해 서서히 현금화했다는 해석이다. 그러나 다른 관점에서는 프로젝트 창시자가 바닥권에서 본인의 대부분 토큰을 강제로 처분했다는 의미로 볼 수 있다.

Curve 창시자 Michael Egorov는 여전히 락업된 CRV를 보유하고 있다. 입장을 바꿔 생각하면, 그의 이익 극대화 전략은 락업 해제 시점에 CRV 토큰 가치를 최대한 높이는 것이며, 팀과 프로토콜 토큰의 장기적 가치가 매우 밀접하게 연결되어 있다.

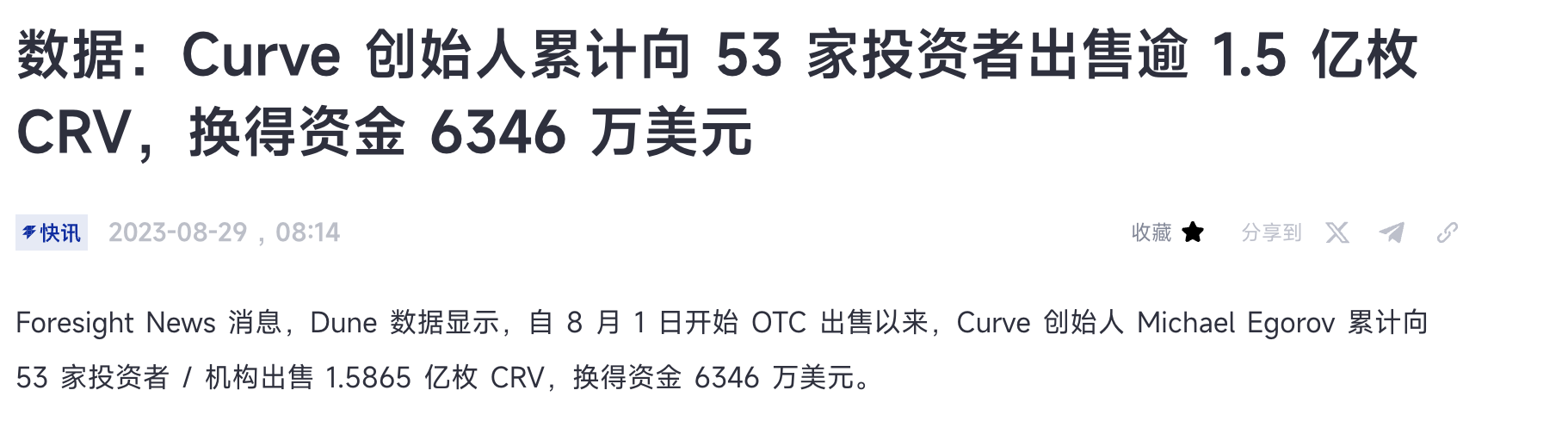

Michael Egorov는 작년 8월 정리 위기 당시 0.4 USDT 가격에 OTC로 약 1.6억 개의 CRV를 매각했다. 6월 말 기준 구매 가격은 다수의 기관/대형 투자자보다 낮으며, 많은 기관 투자자들은 이미 손실을 감수하고 시장에서 빠져나갔다.

CRV는 과거 CEX에서 동일한 시가총액 토큰 대비 거래량이 장기간 크게 높았음에도 불구하고 가격은 지속적으로 횡보했으며, 충분한 물량 교환이 이루어졌을 가능성이 있다.

Curve는 출시 4년차에 접어들었으며, 인플레이션율은 6.3%까지 하락했고, 42.4%의 락업률을 고려하면 실제로 유통되는 CRV의 인플레이션은 약 3% 수준이다.

미래 전망: 혁신과 성장 동력

시장은 미래에 대한 기대감에 따라 움직인다. Curve Finance에는 어떤 혁신과 성장 포인트가 있을까?

잠재적인 체인상 외환 거래 서비스, 소프트 리퀴데이션(soft liquidation) 메커니즘 기반 대출 플랫폼 LlamaLend, 그리고 crvUSD 등이 있다. 출시 이후 crvUSD는 Curve 프로토콜에 거의 1.5억 달러의 수익을 창출했다.

scrvUSD의 출시는 crvUSD의 채택을 더욱 촉진할 것이다. 그렇다면 crvUSD와 소프트 리퀴데이션 메커니즘 기반 대출의 장점은 무엇일까? 다음 글을 참고하길 추천한다:

끝없이 돈을 가질 수 있는 방법? 노동 없이 여유롭게 누워만 있어도 된다.

Curve Finance는 또한 EVM 외부 생태계로도 확장하고 있다.

생태계 프로젝트, 긍정적 영향력 점차 확산

Convex (CVX)

CVX는 가장 많은 CRV를 보유하고 있으며 Curve 수익권을 가지고 있다. CRV 가치가 상승할 때마다 각 CVX 토큰의 내재 가치도 함께 증가한다. 일종의 레버리지 버전 CRV로서 이번 상승장에서 CRV보다 더 큰 상승폭을 기록했다.

CLever (CLEV)

가장 많은 CVX를 보유하고 있으며, 구조상 중첩 효과를 갖는다. 시가총액은 비교적 낮은 편이다.

Frax Finance (FXS)

Frax Finance는 CVX의 두 번째로 큰 보유자이다. 동시에 L2 체인 Fraxtal과 스테이블코인 FRAX, 듀얼 토큰 스테이킹 제품(sfrxETH, frxETH), 대출 서비스 등 다양한 서비스를 보유하고 있어 거의 모든 것을 갖추고 있다. Frax는 자체적으로 폐쇄 순환 생태계를 구축하여 자급자족(self-sufficient)하는 DeFi 생태 비즈니스 모델을 만들 수 있는 잠재력을 지녔다. 궁극적인 형태는 분산형 체인상 중앙은행(decentralized on-chain central bank)이 될 수 있지만, 아직은 그 목표에 많이 못 미친다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News