Buy the rumor 시리즈: 규제 환경 개선 기대감 상승, 가장 직접적인 수혜를 보는 암호화폐는?

작가: @Web3Mario

요약: "소문에 사고, 뉴스에 팔라(Buy the rumor, sell the news)"라는 속담이 있듯이, 필자는 지난 10월 대선 이전에 발표한 《DOGE의 새로운 가치 사이클: 정치적 트래픽 잠재력과 머스크의 '정부 효율성 부서(D.O.G.E)' 정치 진출라는 글이 좋은 반응과 예상 결과를 얻었으며, 필자 역시 상당한 투자 수익을 거두었다. 독자 여러분의 격려와 지지에 감사드린다. 트럼프가 공식적으로 취임하기 전의 이 공백 기간 동안 유사한 거래 기회가 다수 발생할 것으로 판단하여, 필자는 시장에서 현재 과열되고 있는 핵심 이슈들을 발굴하고 분석해 거래 기회를 도출하는 《Buy the rumor 시리즈》 연재를 시작하기로 결정했다.

지난주 주목할 만한 현상 하나는 트럼프의 강력한 귀환으로 인해 시장이 미국 SEC 위원장 게리 젠클러(Gary Gensler)의 잠재적 사임 가능성을 조기에 선반영하기 시작했다는 점이다. 대부분의 주요 언론 매체에서는 그의 후임 인물에 대한 분석 기사들이 쏟아지고 있다. 본고에서는 규제 환경 개선 기대감이 고조되는 가운데 어떤 암호화폐가 가장 직접적인 혜택을 받을지를 분석해보고자 한다. 먼저 결론부터 말하자면, ETH 스테이킹(Eth Staking) 분야가 가장 큰 수혜를 입을 것이며, 이 분야의 선도 프로젝트인 Lido 또한 현재의 가격 부진에서 벗어날 가능성이 크다고 본다.

Lido가 직면한 규제 위기 회고: Samuels v. Lido DAO 소송 사건

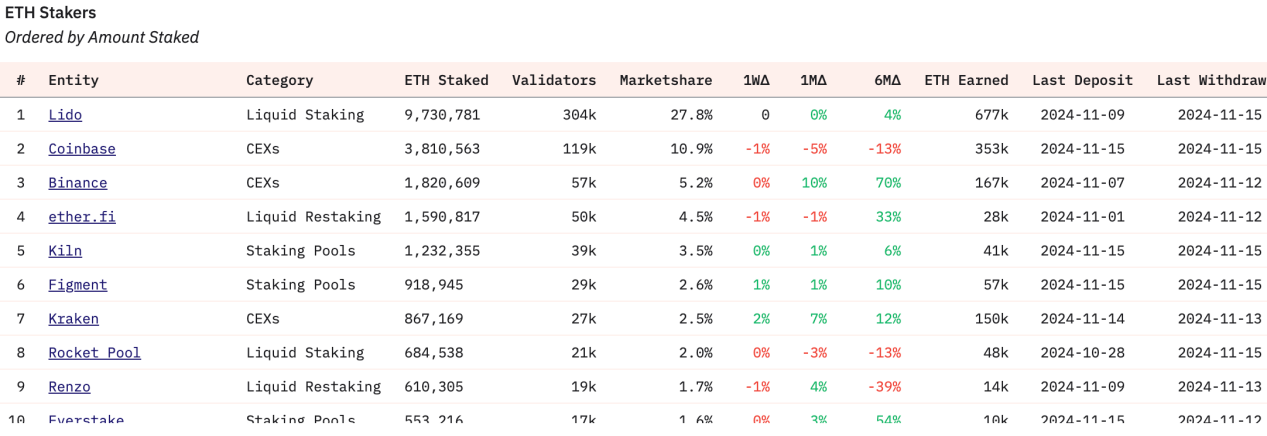

먼저 기본 정보를 보충하자면, Lido는 ETH 스테이킹 분야의 선두 프로젝트로서, 비관리형(non-custodial) 기술 서비스를 제공함으로써 사용자가 이더리움 PoS에 참여해 수익을 얻을 수 있도록 돕고, 기술적 장벽과 원본 이더리움 스테이킹의 32ETH 자금 요건을 낮추는 역할을 한다. 이 프로젝트는 세 차례의 펀딩을 통해 총 1.7억 달러를 조달했으며, 2022년 출시 이후 선점 효과 덕분에 오랫동안 시장 점유율 약 30%를 유지해왔다. 현재까지 Dune 데이터에 따르면 여전히 27%의 점유율을 기록 중이며, 명확한 하락 추세는 나타나지 않고 있어, 실질적인 사업 수요 면에서 Lido의 경쟁력은 여전히 강력하다고 볼 수 있다.

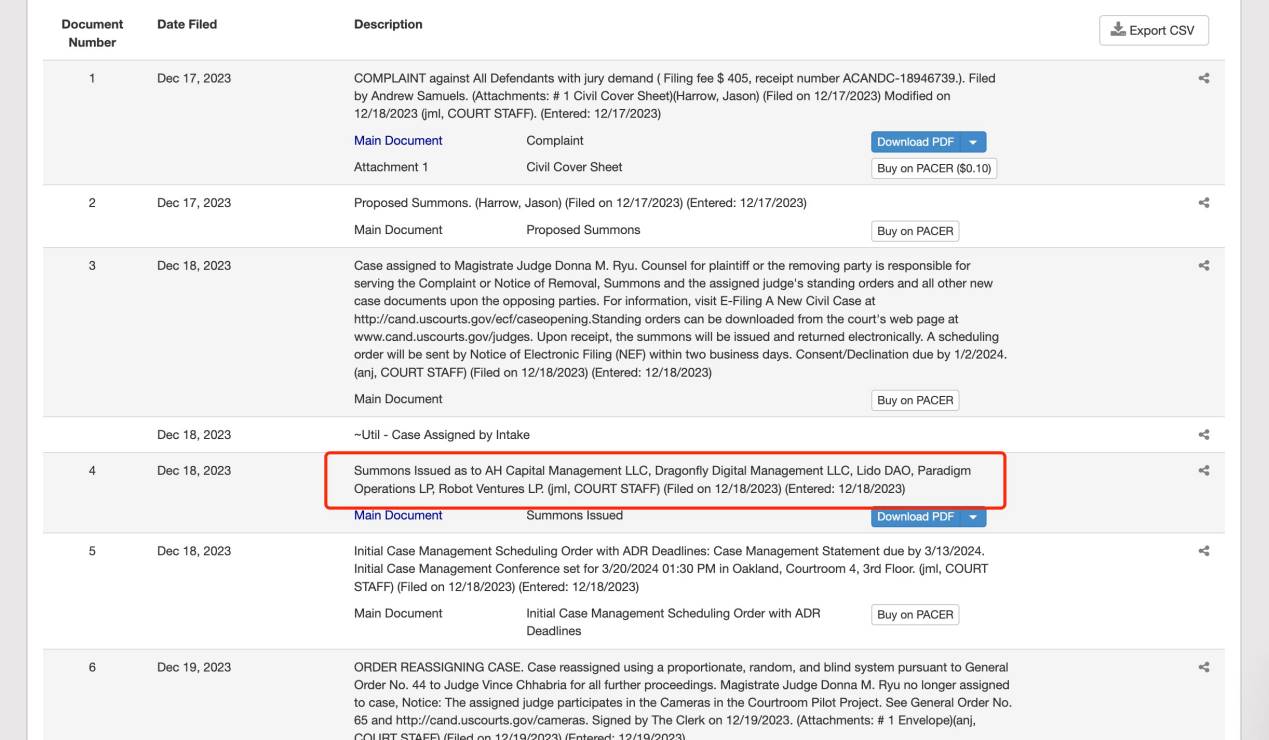

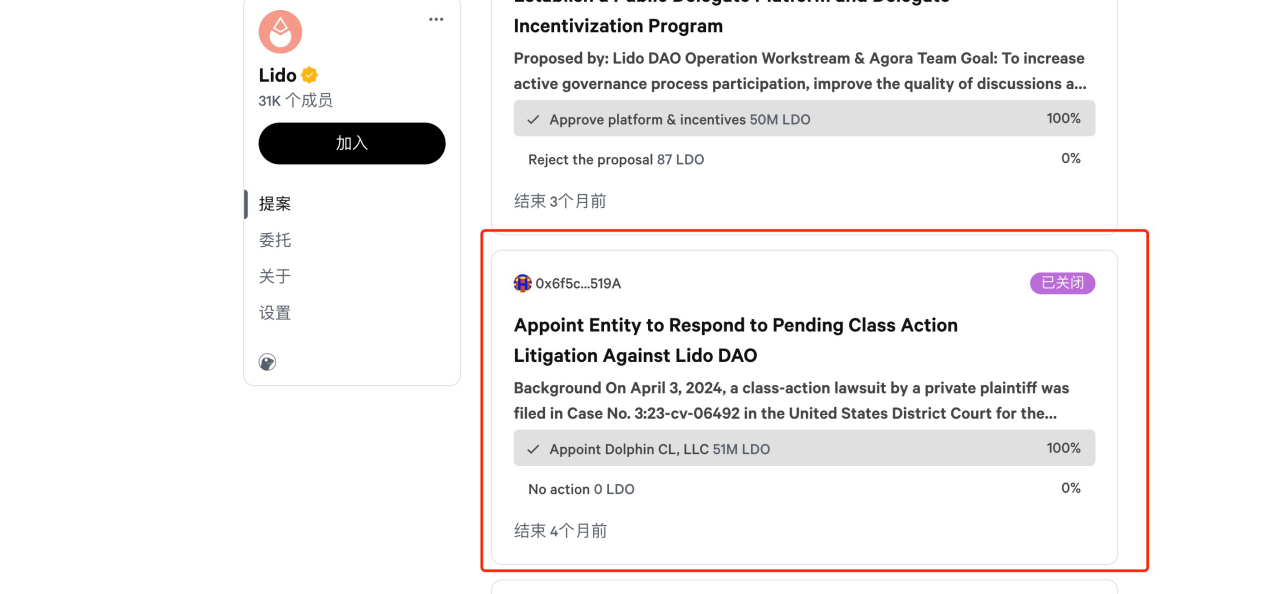

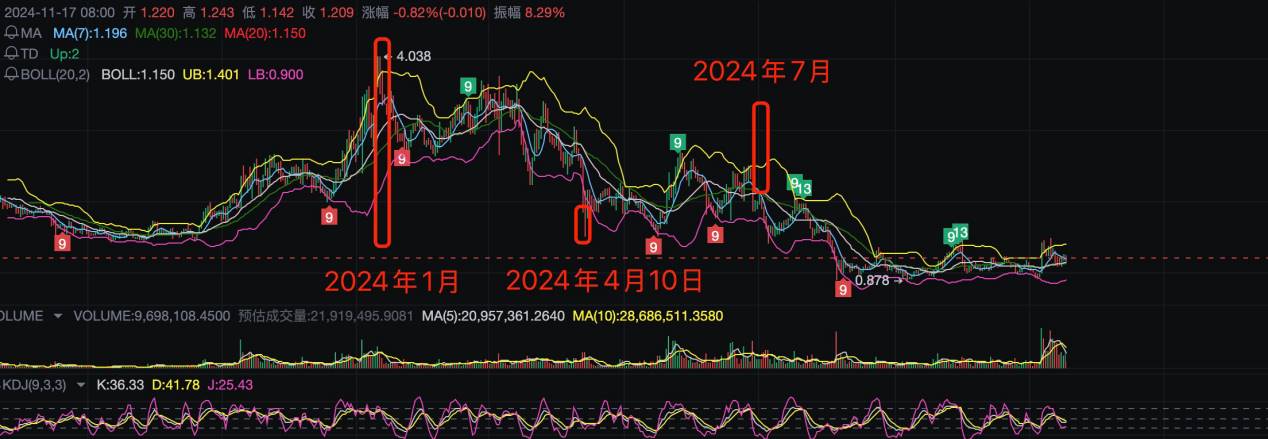

Lido의 현재 가격 침체 원인은 2023년 말로 거슬러 올라간다. 당시 지배 토큰 LDO 가격은 사상 최고치를 기록하며 시가총액 40억 달러에 도달했다. 그러나 한 건의 소송이 전체 가격 흐름을 바꿔놓았다. 바로 Samuels v. Lido DAO 사건(사건번호 3:23-cv-06492)이다. 2023년 12월 17일, 앤드류 샘uels(Andrew Samuels)라는 개인이 미국 캘리포니아 북부연방지방법원에 Lido DAO를 상대로 소송을 제기했는데, 핵심 주장은 Lido DAO와 협력하는 벤처 캐피탈들이 미등록 상태로 대중에게 LDO 토큰을 판매했다는 점으로, 이는 1933년 증권법을 위반한 것이라는 내용이다. 또한 Lido DAO는 사용자의 이더리움 자산을 모아 스테이킹을 수행함으로써 높은 수익률의 비즈니스 모델을 구축했지만, LDO 토큰을 SEC에 등록하지 않았다는 점도 문제로 지적됐다. 원고 샘uels와 다른 투자자들은 이 비즈니스 모델의 잠재력을 믿고 LDO를 매입했으나 결국 손실을 입었으므로 법적 배상을 요구한 것이다.

이 사건은 Lido DAO뿐만 아니라 주요 투자자들에도 책임을 묻고 있다. AH Capital Management LLC, Dragonfly Digital Management LLC, Paradigm Operations LP, Robot Ventures LP 등이 포함된다. 사건 진행 기록에 따르면, 해당 기관들은 2024년 1월 초순부터 순차적으로 법원 소환장을 받았는데, 당시 LDO 가격은 정점에 있었다. 이후 법적 절차는 투자기관의 변호사와 샘uels 측 변호사 간의 교신에 국한되었기 때문에 초기에는 파급력이 크지 않았다.

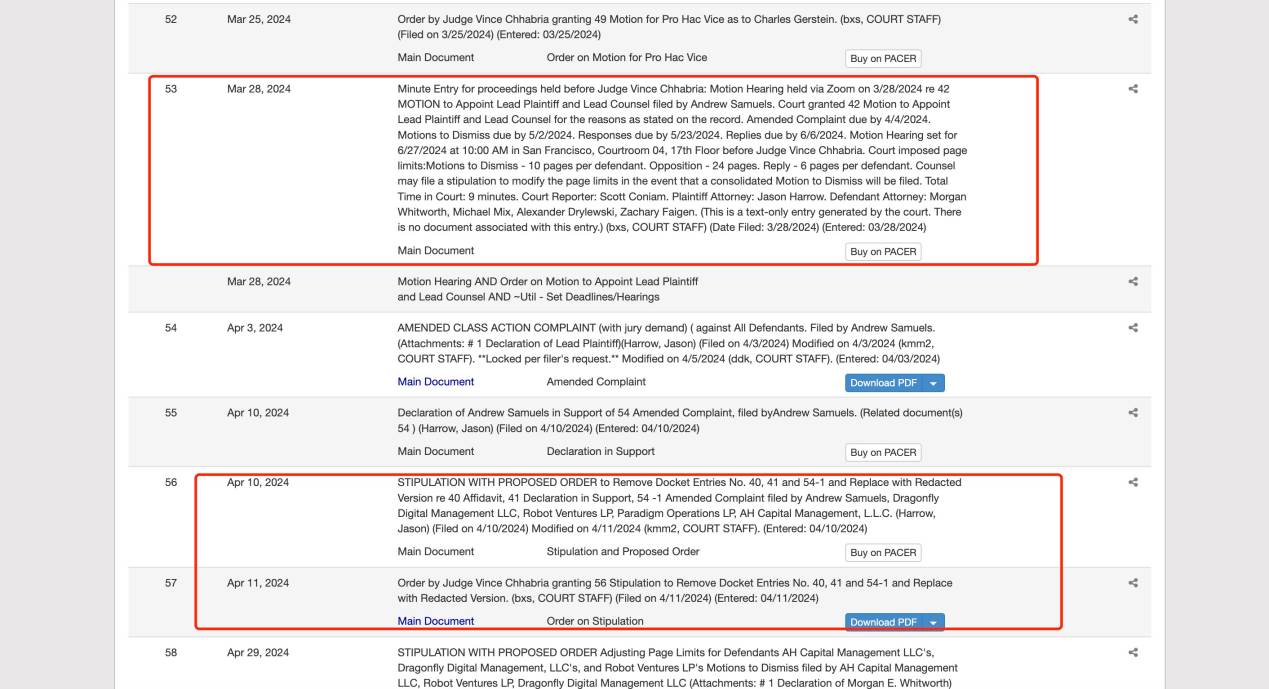

그러나 2024년 3월 28일 첫 번째 심문 기일이 열렸고, 판결은 4월 10일 확정되었다. 일부 조항 수정 후 사건이 실제로 수용된 것이다.

이후 2024년 5월 28일, 샘uels 측 변호인단은 Lido DAO에 대한 불참 판결 요청(motion for default judgment)을 단독으로 신청했다. 이는 Lido DAO가 회사 형태로 운영되지 않는다고 스스로 주장하며 소송 자체를 무시했기 때문이다. 그러나 최종적으로 불참 판결이 내려질 경우, Lido는 자신을 변호하지 못했다는 등의 불리한 판결을 받게 되며, 과거 Ooki DAO 사건의 사례처럼 불참 측에 불리한 결과가 나올 수 있다. 이 요청은 6월 27일 법원에서 승인되었고, Lido DAO는 14일 이내에 답변을 제출해야 했다. 이에 따라 Lido DAO는 2024년 7월 2일 커뮤니티 제안을 통해 네바다주에 위치한 Dolphin CL, LLC를 변호사로 선임하고 20만 DAI의 관련 비용을 신청했다. 이를 계기로 이 사건은 광범위하게 커뮤니티에 알려지게 되었다. 이후 양측의 몇 차례 공방을 거친 후, 9월 이후 이 사건은 일정 부분 안정세에 접어든 것으로 보인다.

한편, Lido에 실질적인 영향을 준 또 다른 사건이 있다. 바로 2024년 6월 28일 SEC가 Consensys Software Inc.를 상대로 제기한 소송(사건번호 24-civ-04578)이다. 주목할 점은 이 날짜가 Lido 사건에서 Lido DAO가 소송을 충분히 인지했다는 판결이 내려진 바로 다음 날이라는 점이다. 이 소송에서 SEC는 Consensys가 MetaMask Staking 서비스를 통해 미등록 증권의 발행 및 판매를 했으며, MetaMask Swaps라는 또 다른 서비스를 통해 미등록 브로커 역할을 했다고 주장했다.

SEC의 고발 내용에 따르면, 2023년 1월 이후 Consensys는 유동성 스테이킹 플랜 제공업체인 Lido와 Rocket Pool을 대신해 수만 건의 미등록 증권을 제공하고 판매했다. 이들 회사는 스테이킹 자산과 맞바꿔 유동성 스테이킹 토큰(stETH 및 rETH)을 발행한다. 일반적으로 스테이킹 토큰은 스테이킹 기간 동안 거래하거나 사용할 수 없지만, 유동성 스테이킹 토큰은 자유롭게 매매 가능한 것이 특징이다. 투자자들은 Lido와 Rocket Pool에 자금을 제공하고 유동성 토큰을 받는다. SEC는 Consensys가 이러한 플랜의 유통에 관여함으로써 미등록 증권의 발행 및 판매를 했으며, 이 과정에서 미등록 브로커 역할을 했다고 고발했다.

이 소송에서 Lido가 사용자에게 발행하는 stETH 증서는 SEC에 의해 명시적으로 증권(security)으로 규정되었다. 이로써 Lido는 규제 압박 아래에서 본격적인 저점을 맞이하게 된 것이다. 앞서 사건 진행 시간 순서를 정리한 이유는 이를 가격 흐름과 연결시키기 위해서이다. 즉, LDO 가격 하락의 핵심 원인은 사업 성과 부진이 아닌, 규제 압박 증가로 인한 소송 리스크이며, 이는 기관 투자자와 소규모 투자자의 방어적 심리를 자극했다. 만약 판결 결과가 불리할 경우, Lido DAO는 막대한 벌금을 물어야 할 수 있고, 이는 LDO 가격에 큰 타격을 줄 것이기 때문이다.

stETH는 증권인가? 그리고 왜 Lido의 향후 전망이 주목받아야 하는가

앞선 분석을 통해 현재 LDO 가격 부진의 원인이 사업 실적 미달이 아닌, 규제 리스크에서 비롯된 불확실성임을 확인했다. 위 두 사건의 핵심은 바로 stETH가 증권으로 간주될 수 있는가에 있다. 일반적으로 어떤 자산이 증권으로 인정되는지를 판단하기 위해선 소위 '하우이 테스트(Howey Test)'를 거쳐야 한다. 간략히 설명하면, 하우이 테스트란 미국 법에서 특정 거래나 도구가 증권인지 여부를 판단하는 기준으로, 1946년 미국 대법원의 SEC v. W.J. Howey Co. 판례에서 유래했다. 이 테스트는 특히 암호화폐 및 블록체인 분야에서 디지털 자산이 미국 증권법의 규제 대상이 되는지 평가할 때 자주 활용된다.

하우이 테스트는 다음과 같은 네 가지 기준을 중심으로 한다:

l 자금 투자: 금전 또는 기타 가치의 투자가 이루어졌는가?

l 공동 기업: 투자가 공동의 기업이나 프로젝트에 들어갔는가?

l 수익 기대: 타인의 노력에 의해 수익을 얻을 합리적인 기대가 있었는가?

l 타인의 노력: 수익 창출이 주로 프로젝트 개발자나 제3자의 운영 및 관리에 의존하는가?

위 네 가지 요건을 모두 충족하면 해당 도구는 증권으로 간주되어 미국 증권거래위원회(SEC)의 규제를 받게 된다. 현재 SEC의 암호화폐에 대한 입장이 우호적이지 않은 상황에서, stETH는 증권으로 규정될 가능성이 크다. 그러나 암호화폐 업계는 반대 입장을 취하고 있다. 예를 들어 Coinbase는 ETH 스테이킹 비즈니스가 하우이 테스트의 네 가지 요소를 충족하지 않으므로 증권 거래로 간주되어서는 안 된다고 주장한다.

l 자금 투자 없음: 스테이킹 과정에서 사용자는 자산의 완전한 소유권을 유지하며, 제3자에게 통제권을 넘기지 않으므로 투자 행위가 아니다.

l 공동 기업 없음: 스테이킹은 탈중앙화 네트워크와 스마트 계약을 통해 이루어지며, 서비스 제공자는 사용자와 공동으로 기업을 운영하지 않는다.

l 수익 기대 없음: 스테이킹 보상은 블록체인 검증자의 작업에 대한 보수로, 투자 수익이 아닌 임금 형태에 가깝다.

l 타인의 노력 의존 아님: 스테이킹 서비스 제공자는 공개된 소프트웨어와 컴퓨팅 자원을 실행해 검증을 지원할 뿐이며, 이는 기술 지원일 뿐 관리 활동이 아니며, 보상도 관리 노력을 기반으로 하지 않는다.

따라서 ETH 스테이킹 관련 증서 자산이 증권으로 간주될지 여부는 여전히 논의의 여지가 있으며, SEC의 주관적 판단 영향이 크다. 마지막으로, 왜 Lido의 향후 전망이 가장 주목받아야 하는지 정리하면 다음과 같다:

1. 가격 하락의 핵심 요인은 규제 압박이며, 이는 주관적 요소가 크게 작용한다. 현재 기술적 관점에서도 가격은 저점 구간에 위치해 있다.

2. ETH는 이미 '상품(commodity)'으로 분류된 상태이므로, SOL 등 다른 프로젝트들과 비교해 더 많은 논의 여지가 있다.

3. ETH ETF가 승인되면서 관련 최정상 레벨의 자원이 동원되어 ETF 판매를 추진하고 있으며, 이는 Lido에 긍정적인 영향을 줄 수 있다. 여기서 추가로 언급하자면, 현재 일부 루머성 정보가 흘러나오고 있는데, ETH ETF의 자금 유입이 BTC ETF에 비해 여전히 부진하다는 점이다. 그 원인은 차별성 부족 때문인데, 전통 자금 입장에서는 BTC가 암호화폐 시장의 표준으로 이해하기 쉬운 반면, ETH ETF는 매력이 떨어진다. 하지만 ETH ETF가 구매자에게 간접적인 스테이킹 수익을 제공할 수 있게 된다면, 그 매력도는 크게 상승할 것이다.

4. 관련 소송 해결을 위한 법적 비용이 적다. Samuels v. Lido DAO 사건의 원고가 SEC가 아닌 개인이기 때문에, 판결 기각 시 발생하는 법적 비용과 파급력은 SEC 직접 소송보다 훨씬 작다.

종합하면, 이 공백 기간 동안 규제 환경 변화 가능성에 따라 Lido의 향후 전개는 매우 주목할 만하다고 판단된다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News