비만한 프로토콜에서 체인 추상화까지, 애플리케이션 레이어는 어떻게 암호화 가치 포획을 재편할 것인가?

저자: Adrian

번역: TechFlow

알트 L1들 - 다시 한번 가속화될까?

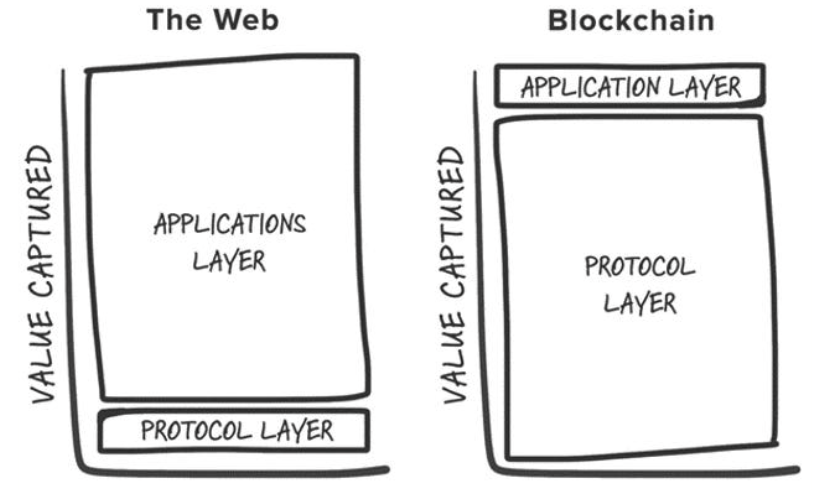

모든 암호화 사이클에서 가장 성공적인 투자는 새로운 기반 인프라 프리미티브(예: 작업증명(PoW), 스마트 계약, 지분증명(PoS), 고처리량, 모듈화 등)에 조기에 베팅하는 것이었다. 코인게코 상위 25개 자산을 살펴보면, 두 개의 토큰만이 L1 블록체인의 네이티브 토큰이 아닌데(스테이블코인 제외), 바로 유니스왑과 시바이누이다. 조엘 모네그로(Joel Monegro)는 2016년 이 현상을 처음 설명하며 "팻 프로토콜 이론(Fat Protocols)"을 제안했다. 이 이론은 웹3가 웹2와 가치 축적 방식에서 가장 크게 다른 점은 암호화 기반층이 그 위에 구축된 애플리케이션들이 누리는 총합보다 더 많은 가치를 축적한다는 것이다. 이러한 가치는 다음에서 기인한다.

1. 블록체인은 거래 결제를 위한 공유 데이터 계층을 제공하여 긍정적 합력 경쟁을 촉진하고 무허가적 구성 가능성(composability)을 지원한다.

2. 토큰 가치 상승이 유도하는 긍정적 피드백 루프: 토큰 가치 상승 → 투기세 참여 유치 → 투기세가 실제 사용자로 전환 → 사용자 증가 및 토큰 가치 상승으로 인해 더 많은 개발자와 사용자 유입 → 생태계 확장.

초기 팻 프로토콜 이론

2024년 현재, 원래의 팻 프로토콜 이론은 여러 차례 업계 논의를 거쳤으며 산업 역학의 구조적 변화 속에서 도전받고 있다.

1. 블록 공간의 상품화 — 인프라 프리미엄이 실현되면서, Solana(고처리량), Celestia(데이터 가용성)처럼 성공적인 알트 L1들이 등장했고, 이들은 각각 "카테고리 정의자(category-definers)"로서 매 사이클마다 건설자들과 투자자들을 유치한다. 각 사이클마다 독특한 차별화 포인트를 가진 새로운 블록체인이 등장해 투자자와 사용자의 관심을 받지만, 결국 카르다노(Cardano)처럼 실제 사용자나 애플리케이션이 없는 "유령 체인(ghost chains)"이 되기도 한다. 전체적으로 보면, 블록 공간은 과잉 상태지만 이를 활용할 수 있는 충분한 사용자와 앱은 부족하다.

2. 기반층의 모듈화 — 점점 더 많은 특수화된 모듈형 구성 요소들이 등장하면서 "기반층"의 의미가 복잡해졌고, 각 스택 계층에서 축적되는 가치를 분해하기란 더욱 어렵다. 그러나 나는 이 변화 속에서 다음과 같은 사실을 분명히 할 수 있다고 생각한다:

-

모듈형 블록체인에서는 가치가 전체 스택에 걸쳐 분산된다. 특정 구성 요소(Celestia 등)의 평가가 통합 기반층을 넘어서려면, 해당 구성 요소(DA 등)가 스택 내에서 가장 가치 있는 부분이 되어야 하며, 그 위에 구축된 '애플리케이션'(모듈형 블록체인)들이 통합 시스템보다 더 많은 사용량과 수수료를 창출해야 한다.

-

모듈형 솔루션 간 경쟁은 실행 및 데이터 가용성 비용을 더욱 낮추어 사용자 비용을 감소시킨다.

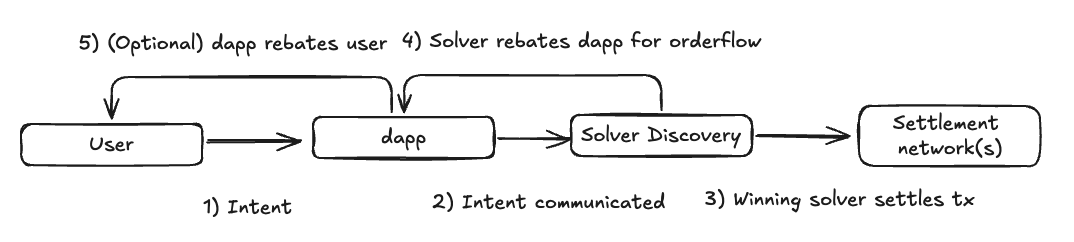

3. "체인 추상화(chain abstraction)" 미래로의 진전 — 모듈화는 생태계 파편화를 초래하여 사용자 경험을 번거롭게 한다. 개발자에게는 앱 배포 위치 결정을 위한 선택지가 과도하게 많아지고, 사용자에게는 체인 X의 앱 A에서 체인 Y의 앱 B로 이동하는 데 많은 장애물이 존재한다. 다행히도 많은 전문가들이 이 문제를 인식하고 있으며, 사용자가 암호화 앱과 상호작용할 때 어떤 블록체인에서 작동하는지 몰라도 되는 미래를 만들기 위해 노력 중이다. 이것이 바로 내가 매우 기대하는 개념인 "체인 추상화"이며, 이제 질문은 체인 추상화의 미래에서 가치가 어떻게 축적될 것인가 하는 것이다.

내 생각에, 암호화 애플리케이션은 인프라 구조 변화의 주요 수혜자가 될 것이다. 특히 의도(intent) 중심 트랜잭션 체인과 오더플로우의 독점성(exclusivity), 사용자 경험, 브랜드 같은 무형 자산들이 점차 경쟁의 장벽이 되어 기존 모델보다 더 효과적으로 수익을 창출할 수 있게 될 것이다.

오더플로우 독점성

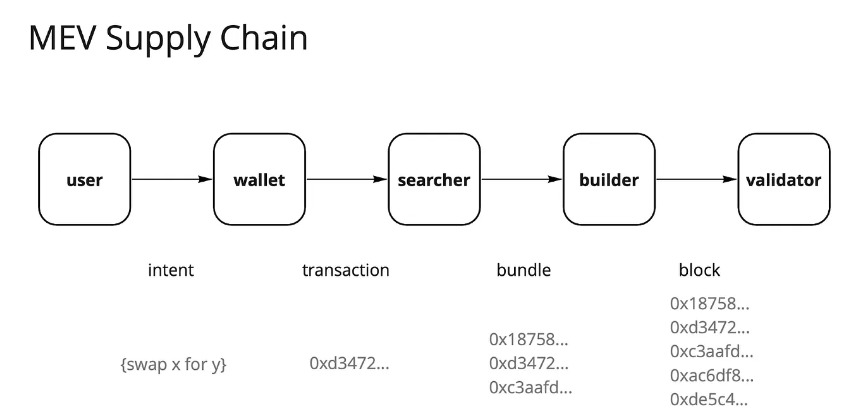

이더리움이 머지(Merge)를 완료하고 Flashbots와 MEV-Boost를 도입한 이후, 그 MEV(최대 추출 가능 가치) 구조는 크게 변화했다. 검색자(searchers)가 주도하던 일명 "어두운 숲(dark forest)"은 지금은 상품화된 오더플로우 시장으로 진화했다. 현재의 MEV 공급망은 검증자(validator)들이 주도하고 있으며, 공급망 내 각 참여자들의 입찰 방식을 통해 생성된 MEV의 약 90%를 수취하고 있다.

이더리움 MEV 공급망

검증자가 대부분의 추출 가능 가치를 차지하면서, 거래 공급망 내 많은 참여자들에게 불만이 커졌다. 사용자는 자신의 오더플로우 생성에 대한 보상을 원하고, 탈중앙화 애플리케이션(dApp)은 사용자 오더플로우에서 발생하는 가치를 보존하길 원하며, 검색자와 빌더(builders)는 수익률 향상을 원한다. 따라서 가치를 추구하는 참여자들은 초과 수익을 추출하기 위해 다양한 전략을 시도하고 있는데, 대표적인 예로 검색자와 빌더의 통합이 있다. 이 전략의 핵심은 검색자의 번들이 포함될 확실성을 높여 마진을 극대화하는 것이다. 많은 데이터와 문헌들은 경쟁이 치열한 시장에서 독점성이 가치 포착의 핵심이며, 가장 가치 있는 트래픽을 보유한 애플리케이션이 가격 결정권을 갖는다는 것을 보여준다.

이 현상은 로빈후드(Robinhood) 등의 브로커를 통한 소매주식 거래에서도 나타난다. 로빈후드는 주문 흐름(order flow)을 마켓 메이커에게 판매함으로써 "무료 거래"를 유지하며 리베이트를 통해 수익을 창출한다. 시타델(Citadel) 같은 마켓 메이커는 아비트리지와 정보 비대칭을 통해 수익을 얻을 수 있기 때문에 이러한 오더플로우에 비용을 지불할 의사가 있다.

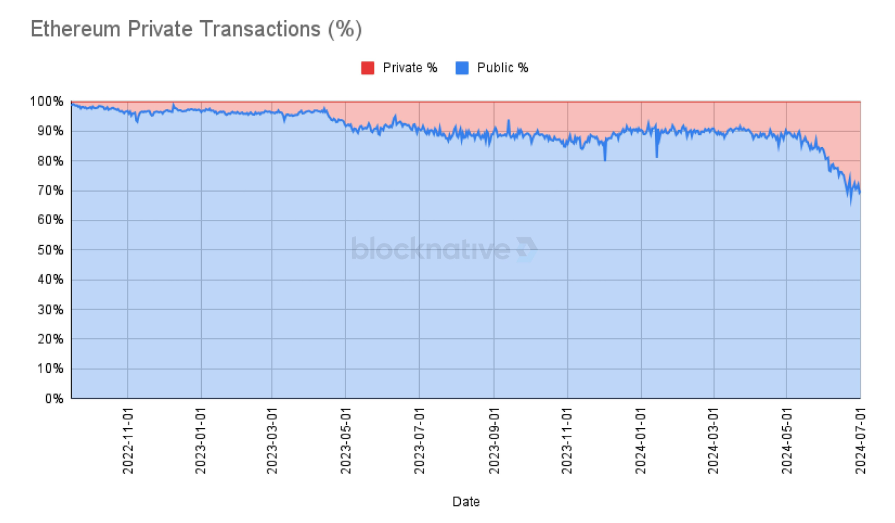

또한 점점 더 많은 거래가 프라이빗 메모풀(private mempools)을 통해 이루어지고 있으며, 이더리움에서는 사상 최고 수준인 30%까지 도달했다. 탈중앙화 애플리케이션(dApps)들은 사용자 오더플로우의 가치가 MEV 공급망으로 유출되고 있다는 것을 깨닫고 있으며, 프라이빗 거래는 고충성(high-stickiness) 사용자 흐름을 기반으로 맞춤화 및 수익화할 수 있는 더 많은 기회를 제공한다.

(자료 출처: X)

앞으로 체인 추상화의 미래로 나아가면서 이 추세는 계속될 것으로 본다. 의도 중심 실행 모델(intent-centric execution model) 하에서 거래 공급망은 더욱 파편화될 것이며, 애플리케이션은 가장 경쟁력 있는 실행을 제공하는 솔버(solver) 네트워크로 오더플로우를 제한할 것이다. 이는 솔버 간 경쟁을 심화시키고 마진을 낮출 것이다. 그러나 나는 대부분의 가치 포착이 기반층(즉 검증자)에서 사용자 중심 레이어로 이동할 것으로 본다. 미들웨어 구성 요소들도 가치는 있지만 마진은 낮을 것이며, 즉 가치 있는 오더플로우를 생성할 수 있는 프론트엔드와 애플리케이션이 검색자와 솔버에게 가격 결정권을 갖게 될 것이다.

미래 가치 축적 방식에 대해

우리는 이미 특정 유형의 오더플로우에서 이러한 추세가 나타나는 것을 목격하고 있다. 예를 들어 Oracle Extractable Value(OEV) 경매(Pyth, API3, UMA Oval)와 같이 특정 애플리케이션의 정렬 메커니즘(sorting mechanisms)을 활용하는 경우로, 이는 대출 프로토콜이 본래 검증자에게 돌아갔을 청산 입찰(clearing bids)을 재획득할 수 있는 방법을 제공한다.

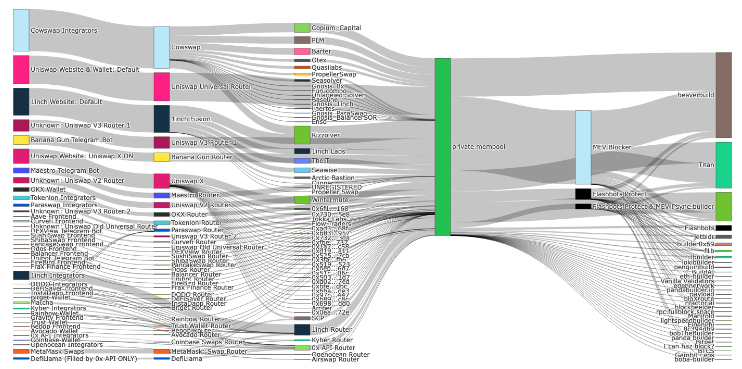

사용자 경험과 브랜드: 지속 가능한 경쟁 우위

앞서 언급한 프라이빗 메모풀 거래의 30% 출처를 더 분석하면, 대부분 프론트엔드—텔레그램 봇, 탈중앙화 거래소(Dexes), 지갑—에서 기인한다는 것을 알 수 있다.

프라이빗 메모풀 거래 출처 세부 분류

암호화폐 사용자들이 일반적으로 주의 집중력이 짧다고 여겨지지만, 우리는 마침내 어느 정도의 사용자 유지율을 보게 되었다. 애플리케이션은 브랜드와 사용자 경험(UX)이 강력한 경쟁 우위가 될 수 있음을 보여주고 있다.

-

사용자 경험: 대체형 프론트엔드는 완전히 새로운 경험을 도입하는데, 웹앱에서 지갑 연결부터 시작해서 특정 경험을 요구하는 사용자를 자연스럽게 유치한다. 대표적인 예로 텔레그램 채팅에서 밈코인을 쉽게 거래할 수 있도록 해주는 Bananagun과 bonkbot 같은 텔레그램 봇이 있으며, 이들은 이미 1.5억 달러 이상의 수수료를 창출했다.

-

브랜드: 암호화 세계에서 신뢰할 만한 브랜드는 사용자의 신뢰를 얻음으로써 요금을 인상할 수 있다. 지갑 내장 교환 기능은 높은 수수료로 유명하지만, 사용자들이 편의성을 위해 지불하愿意하기 때문에 성공적인 비즈니스 모델이 되었다. 예를 들어, 메타마스크(Metamask)의 스왑 기능은 연간 2억 달러 이상의 수수료를 창출한다. 또한 유니스왑 랩(Uniswap Lab)의 프론트엔드 수수료 스위치는 출시 이후 순수익 5천만 달러를 기록했다. 비공식 프론트엔드를 통해 유니스왑 랩 계약과 상호작용하는 거래에는 이 수수료가 부과되지 않지만, 수익은 계속 증가하고 있다.

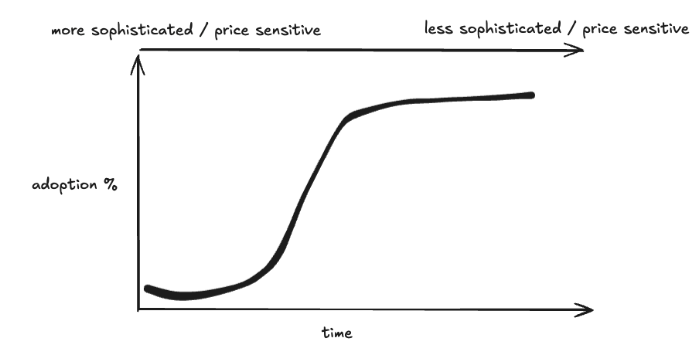

이는 애플리케이션에서도 린디 효과(Lindy Effect)가 존재하며, 기반 인프라보다 오히려 더 두드러질 수 있음을 시사한다. 일반적으로 새로운 기술 채택(암호화 포함)은 S자 곡선 형태를 따르며, 초기 채택자에서 더 광범위한 대중 사용자로 전환됨에 따라, 다음 사용자층은 기술에 덜 익숙하므로 가격에 덜 민감해진다. 따라서 임계 규모에 도달한 브랜드는 창의적이거나 단순한 방식으로 수익을 창출할 수 있다.

암호화폐의 S자 곡선

맺음말

기반 인프라 연구와 투자에 주로 집중하는 사람으로서, 이 글은 암호화폐 내 인프라를 투자 자산으로서 부정하려는 것이 아니라, 차세대 애플리케이션을 지원할 새로운 형태의 인프라를 고려할 때 사고방식의 전환을 제안하려는 것이다. 이러한 애플리케이션들은 S자 곡선의 상단 사용자들을 대상으로 할 것이다. 새로운 인프라는 앱 레벨에서 새로운 사용 사례를 보여야 주목을 받을 수 있다. 동시에 앱 레벨에서도 사용자 소유권이 가치 축적의 지속 가능한 비즈니스 모델을 직접적으로 촉진한다는 충분한 증거가 있다. 안타깝게도 모든 새로운 핫한 L1 프로젝트가 지수적 수익을 가져오는 시기는 지났을지도 모른다. 하지만 상당한 차별화를 가진 프로젝트라면 여전히 주목과 가치를 받을 만하다.

오히려 나는 다음의 "인프라"에 대해 더 많은 시간을 들여 사고하고 이해하려 한다.

-

AI: 여기에는 에이전트 경제(AI Agent Economy)가 포함되어 있어, 최종 사용자 경험을 자동화하고 개선할 수 있다. 또한 컴퓨팅 및 추론 시장은 자원 배분을 지속적으로 최적화하며, 블록체인 VM의 계산 능력을 확장하는 검증 기술도 포함된다.

-

CAKE 스택: 나는 이전에도 CAKE 스택이 체인 추상화의 미래로 나아가야 한다고 주장해왔다. 스택 내 대부분 구성 요소들의 설계 선택지는 여전히 넓은 여지를 가지고 있다. 인프라가 체인 추상화를 지원하게 되면, 애플리케이션의 설계 공간도 자연스럽게 확장되며, 이는 애플리케이션과 인프라 사이의 경계를 흐리게 할 수 있다.

-

DePIN: 나는 여전히 DePIN이 안정화폐 다음으로 암호화폐의 현실 세계 적용에서 가장 중요한 사례라고 생각한다. DePIN은 인센티브 메커니즘을 통해 무허가 자원 조정, 시장 창출, 탈중앙화 소유권을 실현하는 암호화의 장점을 활용한다. 각 네트워크 유형마다 여전히 특정 도전 과제가 있지만, 콜드 스타트 문제 해결에는 상당한 진전이 있었다. 산업 전문 지식을 갖춘 창업자들이 암호화 기술을 활용해 제품을 출시하는 모습을 기대하고 있다.

위 내용과 관련된 프로젝트를 개발 중이라면 언제든지 연락주시기 바란다. 기꺼이 대화를 나누겠다. 또한 다양한 피드백이나 반론도 환영한다. 솔직히 말해, 만약 내가 완전히 잘못되었다면 투자는 오히려 더 쉬워질 테니까.

"이더리움 블록체인 상에서 가장 흥미로운 애플리케이션은 우리가 아직 생각하지 못한 것일 수도 있다." — 비탈릭 부테린(Vitalik Buterin), 2014

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News