Layer2 트랙 상반기 리뷰: 성장 데이터는 진짜일까 거짓일까?

글: LINDABELL

2024년 3월, 이더리움은 칸쿤 업그레이드를 완료하며 다시 한 번 레이어2(Layer2) 분야에 관심이 집중되었다. 동시에 상반기 동안 Starknet과 zkSync는 차례로 에어드랍을 진행했고, 주요 4대 레이어2 프로젝트 모두 토큰을 발행하게 되었다. 또한 일부 새로운 레이어2 프로젝트들도 2024년에 두각을 나타냈는데, 예를 들어 Base는 올해 상반기에 눈에 띄는 트래픽 성장을 달성하며 Optimism을 제치고 두 번째로 큰 레이어2 플랫폼으로 부상했다.

레이어2 분야가 강력한 성장 추세를 보이고 있음에도 불구하고, 시장에서는 해당 데이터의 진위 여부에 대해 여전히 의문을 제기하고 있다. 실제로 zkSync의 일일 거래량과 활성 주소 수는 과거에도 논란의 대상이 된 바 있다. 그렇다면 이러한 겉모습의 번영이 실제로 네트워크의 실질적인 사용 현황을 반영하고 있는 것일까?

TL;DR:

-

2024년 상반기, Arbitrum은 계속해서 선두를 유지하며 총 스테이킹 금액(TVL)이 171.5억 달러에 달했고, 시장 점유율 40%를 기록하며 단연 1위를 차지했다.

-

Base는 TVL 70억 달러로 Optimism을 제치고 2위 레이어2 플랫폼이 되었다. 또한 7월 28일 기준, Base의 일평균 거래량은 400만 건에 달해 Arbitrum의 거의 두 배에 달했으며, 활성 주소 수도 60만 개 이상으로 Arbitrum을 넘어섰다.

-

zkSync의 TVL은 2024년 상반기에 11.2억 달러에 도달해 연초 대비 약 99% 증가했지만, 에어드랍 이후 활성 주소 수는 83.5% 감소했고, 일평균 거래량도 86% 줄어들었다. 마찬가지로 Starknet의 TVL은 3월 최고점 17.76억 달러에서 6.85억 달러로 하락했고, 활성 주소 수는 92% 감소, 일평균 거래량도 64.2% 감소했다.

-

Taiko는 2024년 5월 메인넷 출시 후 TVL이 6월 5일 1.9억 달러의 사상 최고치를 기록했으나 이후 1.6345억 달러로 하락했다. 활성 주소 수는 6월 정점을 찍은 후 78.3% 감소했다.

-

Scroll의 TVL은 전년 대비 1544% 증가했지만, 활성 주소 수와 일평균 거래량 증가율은 상대적으로 낮았다. 활성 주소 수는 연초 대비 13.4%, 일평균 거래량은 27.7% 증가했다.

(본문의 데이터 출처: L2BEAT, growthepie 및 DeFiLlama)

총 스테이킹 금액 (TVL)

Arbitrum이 선두 유지, Base가 Optimism 제치고 2위 레이어2로 등극

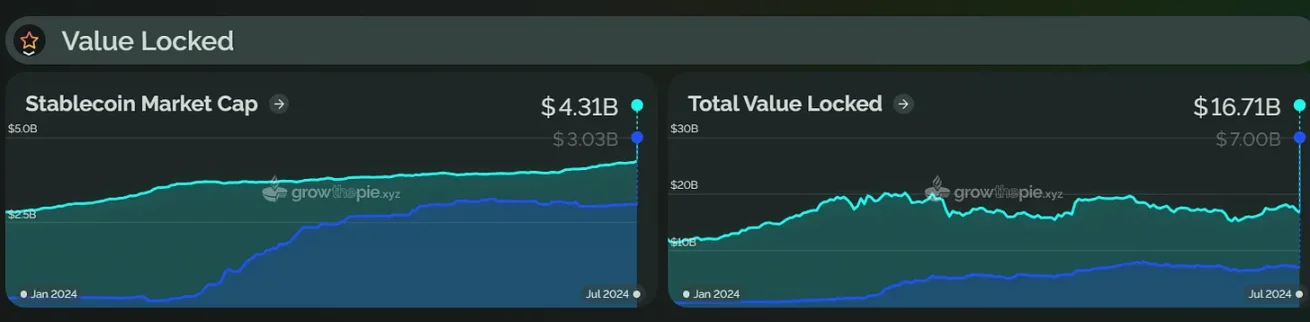

2024년 상반기 동안 레이어2 생태계의 총 스테이킹 금액은 1월 말 약 228억 달러에서 429.7억 달러로 증가했으며, 약 88%의 성장률을 기록했다. 여기서 Arbitrum, Optimism, Base가 주된 기여자였다.

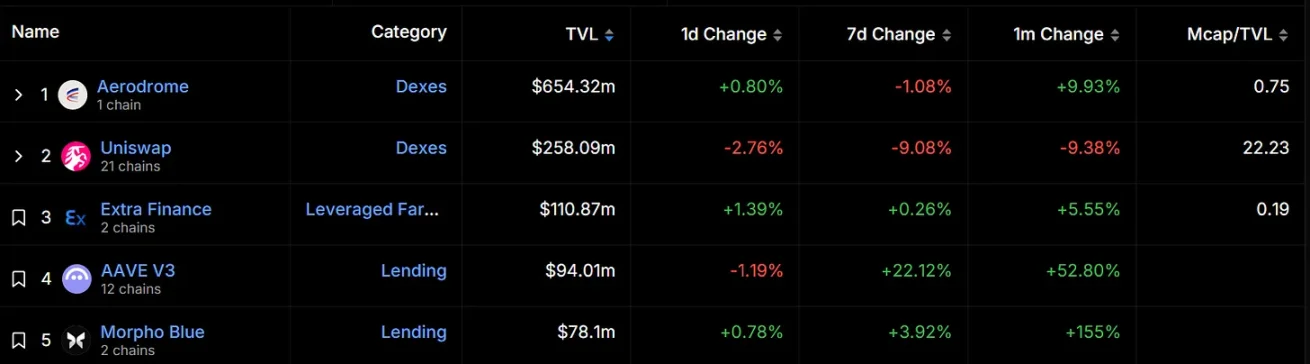

2024년 초부터 Arbitrum의 TVL은 지속적으로 선두를 유지해왔다. 7월 28일 기준 Arbitrum의 TVL은 약 171.5억 달러로 1위를 고수하며 전체 시장의 약 40%를 차지했고, 2위인 Base보다 2.4배 이상 많았다. DeFiLlama 자료에 따르면, Arbitrum 내 가장 높은 TVL을 기록한 프로젝트는 AAVE로 8.1262억 달러이며, GMX(5.1389억 달러), Uniswap(3.2543억 달러)이 그 뒤를 잇고 있다.

아래 그래프에서 볼 수 있듯이, Arbitrum의 TVL은 3월부터 5월 사이 감소세를 보였는데, 주요 원인은 3월 Arbitrum 팀과 투자자들이 대규모 ARB 토큰을 언락했기 때문이다. Token Unlocks 자료에 따르면, 7월 28일 기준 ARB 토큰 언락률은 약 34%이다.

신진 프로젝트로서 Base는 2024년 초부터 꾸준한 상승세를 유지하다가 6월 Optimism을 제치고 두 번째로 큰 레이어2 플랫폼이 되었다. 현재 Base의 TVL은 약 70억 달러로 연초 대비 약 716% 증가했다. 아래 그래프에서 확인할 수 있듯이, Base는 3월에 TVL이 크게 증가했는데, 이는 Farcaster의 지속적 성장, 칸쿤 업그레이드 이후 가스 비용 감소, 그리고 MEME 토큰의 인기가 결합되어 체인 상 유동성이 급증하며 TVL을 끌어올렸기 때문으로 보인다. 다만 현재 Base의 TVL은 다소 하락하여 6월 대비 약 6.6% 감소한 상태다.

DefiLlama 자료에 따르면, 현재 Base의 DeFi TVL은 16.7억 달러이며, 이 중 토종 DeFi 프로젝트들이 주도하고 있다. Aerodrome(6.54억 달러), Extra Finance(1.1억 달러) 등이 대표적이며, 특히 Aerodrome은 Base 체인 내에서 TVL이 가장 높은 dApp으로, 2위 Uniswap보다 두 배 이상 높다.

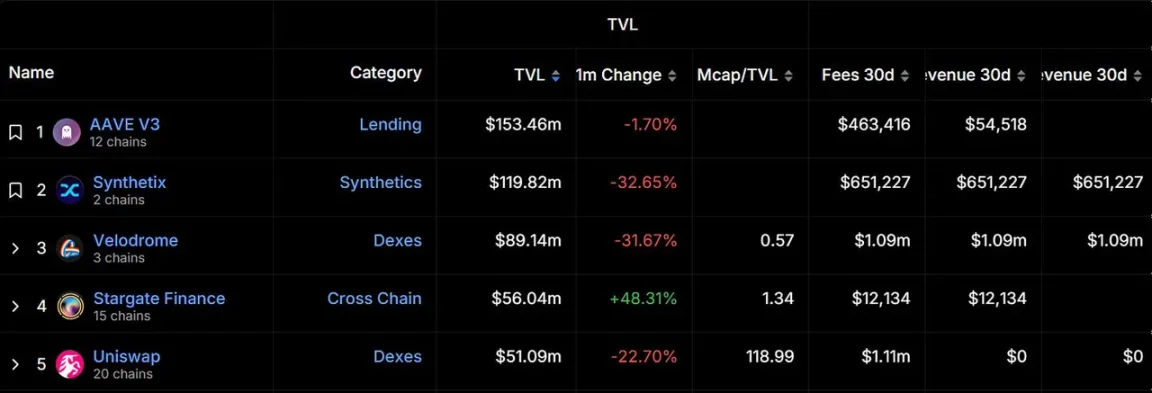

Optimism은 현재 TVL 기준 3위를 기록하고 있으며, 2024년 3월 10일 상반기 최고점을 찍은 후 소폭 하락했지만 전반적으로 안정적인 흐름을 보이다가 6월 Base에게 역전당했다. DeFiLlama에 따르면, Optimism 생태 내 TVL 상위 3개 프로젝트는 각각 AAVE v3, Synthetix, Velodrome이다. 그러나 지난 한 달간 이들의 TVL은 모두 하락세를 보이고 있다.

Scroll은 연일 신기록, Taiko는 TVL 정점 이후 하락세

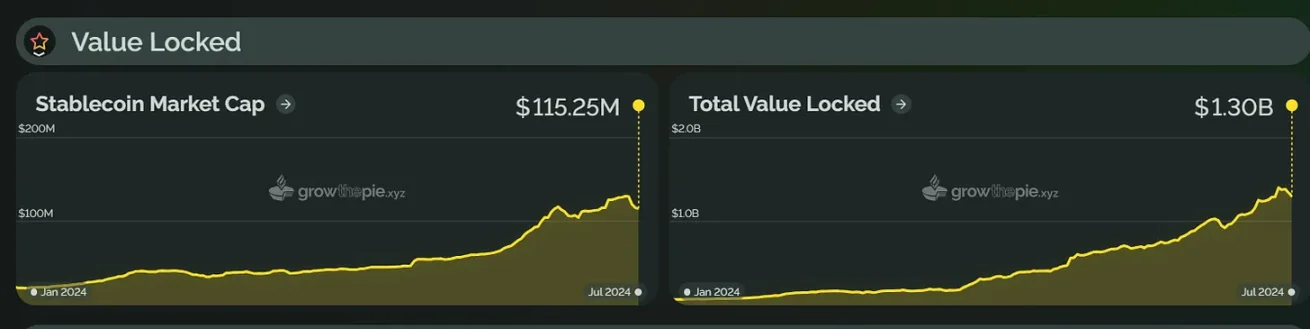

한편, Scroll은 2024년 동안 TVL이 연일 신기록을 갱신하며 현재 13억 달러에 달하고 있고, 본문에서 분석한 레이어2 중 4위를 차지하며 무려 1544%의 성장률을 기록했다. 이러한 성장은 Scroll이 사용자 및 개발자 계층에서 다양한 행사를 추진한 데 기인한다. Scroll은 4월 'Scroll Sessions'를 출시했으며, 6월 21일 'Session One'을 시작해 DEX에서 유동성을 제공하는 DeFi 사용자들에게 특별 보상을 제공했다. 또한 'Level Up with Scroll' 플랫폼을 통해 개발자들이 생태계 지원금을 신청할 수 있도록 했다.

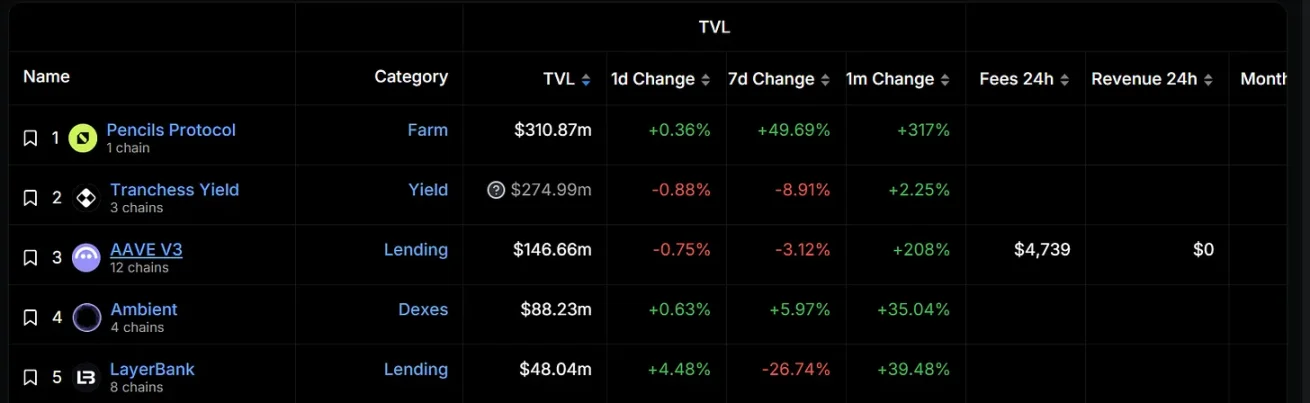

DeFiLlama 자료에 따르면, Scroll 내 TVL 1위 프로젝트는 생태계 토종 프로젝트인 Pencils Protocol로 3.1087억 달러를 기록했으며, 지난 한 달간 317% 증가했다. 주목할 점은 Scroll의 DeFi TVL이 7.6902억 달러인데, 상위 3개 프로젝트의 TVL이 전체 시장의 95% 이상을 차지하고 있다는 것이다.

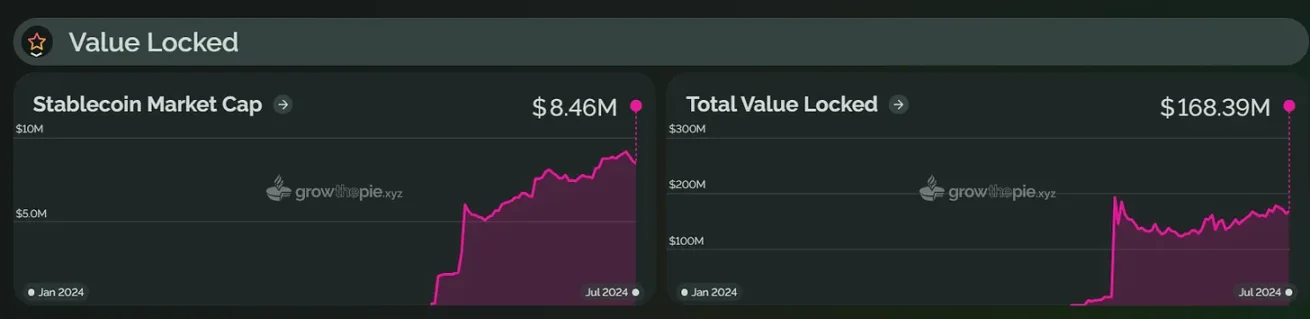

Taiko는 2024년 5월 27일 메인넷을 출시했다. 아래 그래프에서 확인할 수 있듯이, Taiko의 TVL은 6월 5일 약 1.9억 달러의 역대 최고치를 기록했으나 현재는 1.6345억 달러로 하락했다. 새롭게 메인넷을 출시한 레이어2임을 감안하면 다른 주요 레이어2 대비 TVL은 낮은 편이나, 현재 생태계 확장에 적극 나서고 있다. 예를 들어 DeFi 애플리케이션 분야에서 LayerZero, Stargate, Oku Trade 등 80개 이상의 프로젝트를 통합했다.

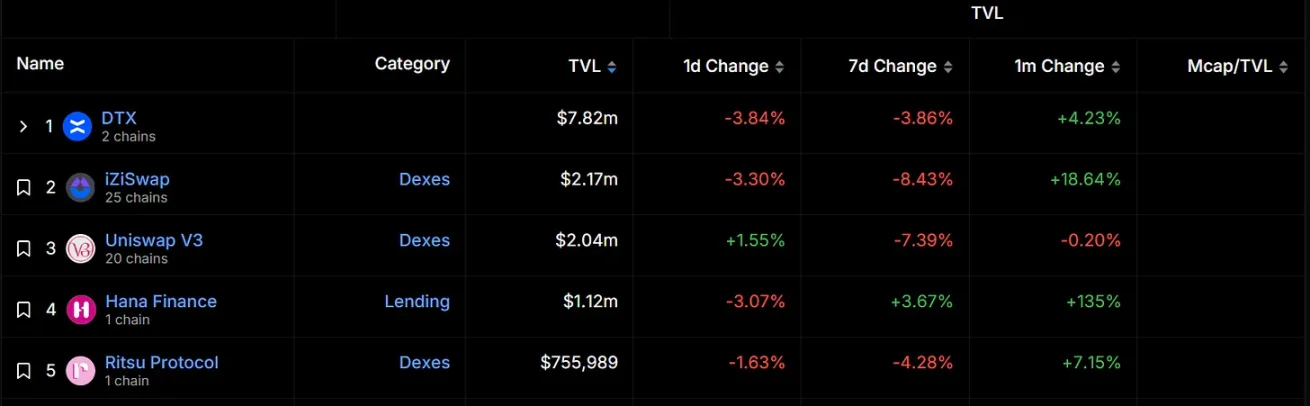

DeFiLlama에 따르면, Taiko 내 현재 TVL 상위 3개 프로젝트는 탈중앙화 영구거래소 DTX, iZUMi Finance 산하 멀티체인 DEX iZiSwap, Uniswap V3이다. 전반적으로 Taiko 생태 내 프로젝트들의 TVL은 낮은 편이며, 특히 DTX가 상대적으로 높은 시장 점유율을 차지하고 있다.

zkSync와 Starknet, 생태계 어려움 겪으며 에어드랍 후 스테이킹 금액 하락

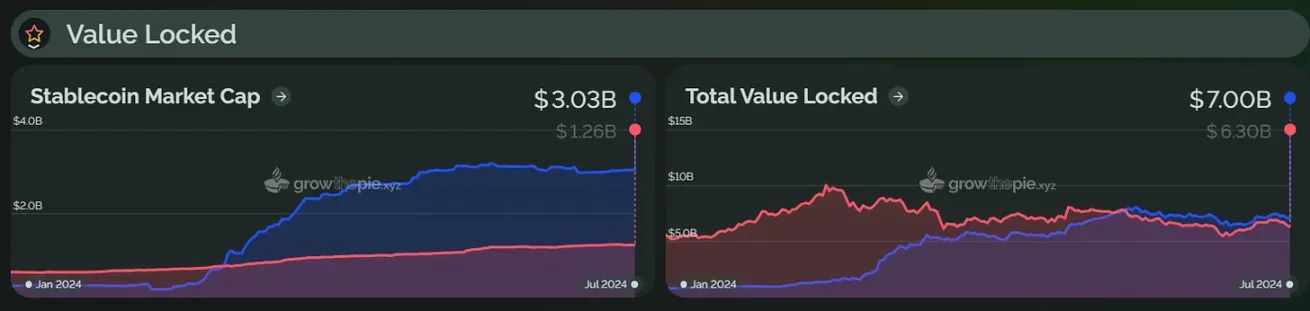

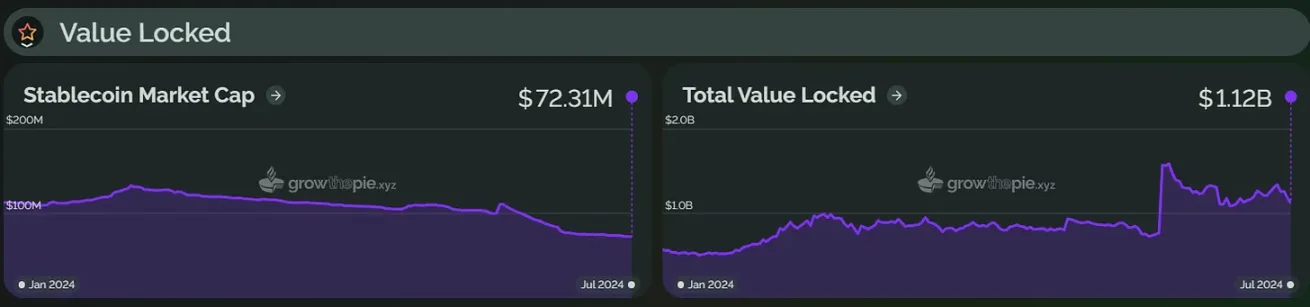

현재까지 zkSync의 TVL은 11.2억 달러로 연초 대비 약 99% 증가했다. 아래 그래프에서 알 수 있듯이, zkSync의 TVL은 6월에 두드러진 증가세를 보였는데, 이는 6월 11일 발표된 에어드랍 계획 덕분이다. 해당 계획에 따라 zkSync는 6월 17일 커뮤니티 구성원 695,232개 지갑 주소에 36억 개의 토큰을 에어드랍했다. 하지만 Nansen의 데이터에 따르면, zkSync 에어드랍 이후 40% 이상의 주요 수령자가 할당받은 토큰을 모두 매도했으며, 41.4%는 일부를 매도했다. 현재 토큰을 여전히 보유하고 있는 것은 17.9%에 불과하다.

또한 zkSync 생태계에는 이미 200개 이상의 프로젝트가 통합되었지만, 데이터상으로는 단 두 개의 프로젝트만 TVL이 천만 달러를 넘겼다. TVL 1위는 SyncSwap로 3517만 달러이며, 압도적인 리더십을 보이고 있다. 또한 상위 3개 프로젝트인 SyncSwap, Koi Finance, zkSwap Finance는 지난 한 달간 TVL이 모두 감소세를 보였다. 전반적으로 볼 때, zkSync는 에어드랍 효과가 일시적일 뿐이며, 생태계 문제와 지속 가능성 문제가 핵심 과제라는 점을 보여준다.

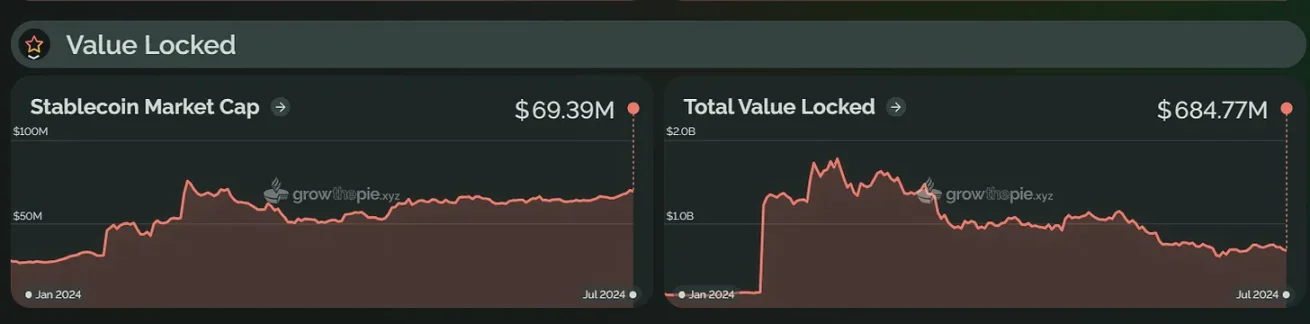

마찬가지로, 2024년 상반기 동안 Starknet의 TVL은 2월 20일부터 두드러지게 상승해 3월 14일 사상 최고치인 17.76억 달러를 기록했다. 이는 STRK 토큰 에어드랍 계획과 Starknet 재단의 'Starknet 봄 DeFi 인센티브 프로그램' 덕분이었다. 그러나 현재까지 Starknet의 TVL은 약 6.85억 달러로 하락했으며, 정점 대비 약 61% 감소했다.

생태계 진전 측면에서, 현재 Starknet 생태계에는 100개 이상의 애플리케이션이 통합되었다. Starknet 내 TVL 상위 5개 프로젝트는 모두 Starknet 토종 프로젝트다. 1위는 대출 프로토콜 Nostra로 1.646억 달러, 2위는 탈중앙화 거래소 Ekubo로 지난 한 달간 TVL이 61.95% 증가하며 현재 7798만 달러, 3위는 대출 프로토콜 zkLend로 TVL 2670만 달러이다. 그러나 Starknet 생태계에서 TVL이 천만 달러를 넘는 프로젝트는 단 네 곳뿐이며, 5위인 대출 프로토콜 Vesu의 TVL은 고작 377만 달러에 불과하다.

활성 주소 수 및 거래 수

TVL 외에도 네트워크의 활성 주소 수와 일평균 거래량은 실제 사용률과 사용자 참여도를 반영한다. 2024년 상반기 동안 Arbitrum과 Base는 높은 사용자 활성도를 보였으며, zkSync와 Starknet은 뚜렷한 하락세를 보였다. Optimism과 Scroll은 비교적 안정적인 성장세를 보였지만, 증가 폭은 작았다.

Arbitrum 활성 주소 140.7% 급증, Base 일일 거래량 400만 건 돌파

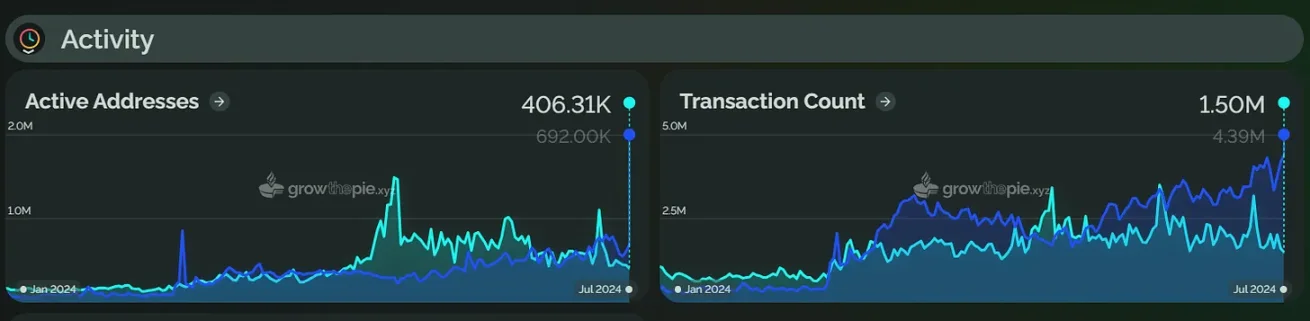

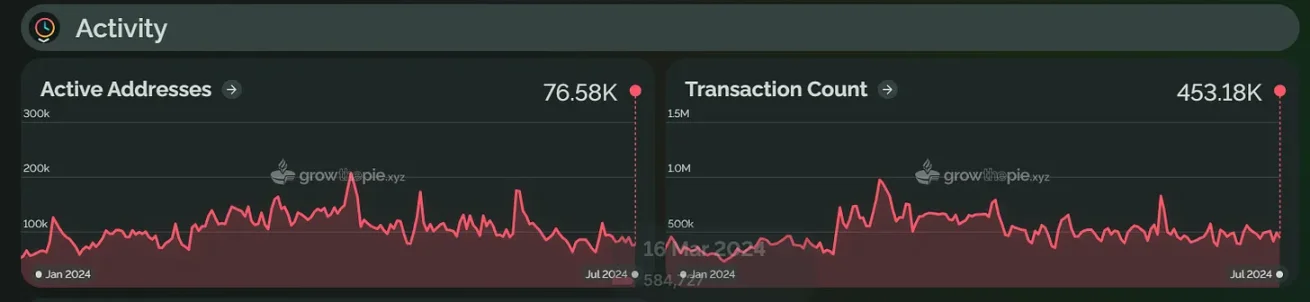

2024년 초부터 Arbitrum의 활성 주소 수는 140.7% 증가했다. 이러한 성장은 Arbitrum이 대규모 보조금 및 자금 지원 전략을 시행한 덕분이다. 예를 들어, Arbitrum 커뮤니티는 6월 생태계 게임 프로젝트에 3년간 총 2억 ARB를 지원하는 안건을 통과시켰으며, 운영 관리를 위해 2500만 달러를 추가로 배정했다. 또한 Arbitrum 재단은 5월 DODO, Double 등 13개 프로젝트에 자금을 지원했다. 그러나 Arbitrum의 일평균 거래량은 연초 대비 43.7% 증가에 그쳐, 활성 주소 수 증가폭보다 작았다. 이는 많은 신규 사용자들이 주소는 생성했지만 거래는 자주 하지 않거나, 저빈도 거래 활동을 하고 있기 때문일 수 있다.

현재 Base의 일평균 거래량과 활성 주소 수 모두 Arbitrum을 상회하고 있다. 아래 그래프에서 볼 수 있듯이, 2024년 초 Base의 일일 거래량은 33만 건에 불과했고, Arbitrum은 약 100만 건이었다. 2024년 3월부터 Base의 일일 거래량은 급격히 증가하기 시작해 6월 27일 사상 최고치를 기록했다. 7월 22일 기준 Base의 일일 거래량은 400만 건을 넘어서며 Arbitrum의 거의 두 배에 달했다. 동시에 Base의 활성 주소 수도 증가해 현재 Arbitrum을 넘어선 상태이며, 60만 개 이상에 달한다. Meme코인과 SocialFi의 영향 외에도, Coinbase가 출시한 스마트 월렛 역시 사용자 경험과 거래량 향상에 중요한 역할을 했다. 이 스마트 월렛은 간소화되고 가스비 없는 체인 상 경험을 제공하며, 사용자가 몇 초 만에 무료, 안전하고 자기관리형 지갑을 만들 수 있게 해줘 사용자의 거래 편의성을 크게 높였다.

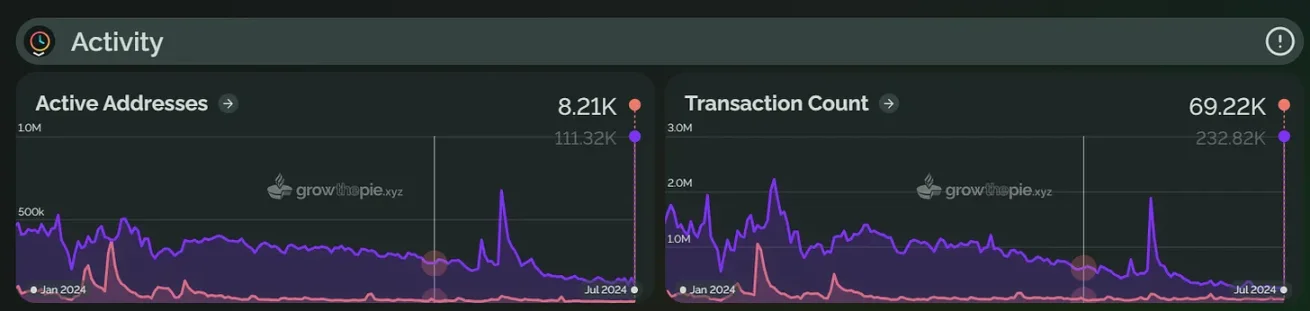

zkSync와 Starknet, 활성 주소 수 및 일일 거래량 모두 급감

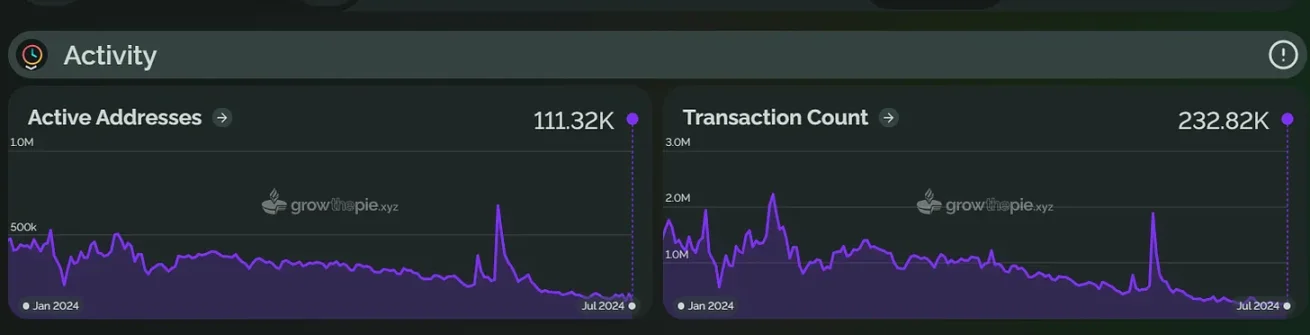

2024년 상반기 동안 zkSync 생태계의 활성 주소 수와 일일 거래량은 모두 눈에 띄게 감소했다. 연초 zkSync의 활성 주소 수는 1위였지만 이후 점차 하락했다. 아래 그래프에서 확인할 수 있듯이, 2024년 6월 17일 zkSync 에어드랍 이후 한 달 동안 활성 주소 수는 약 83.5% 감소했다. 이는 대부분의 사용자들이 단순히 에어드랍 수령을 위한 것이었음을 의미한다. 또한 zkSync의 일평균 거래량도 연초부터 감소세를 보였으며, 현재는 연초 대비 약 86% 줄어들었다. 활성 주소 수와 마찬가지로, 에어드랍 직후 한 달간 일평균 거래량도 급격히 감소했다.

7월 2일, zkSync는 zkSync 3.0 Elastic Chain을 발표했다. 이는 무한 확장 가능한 ZK 롤업 네트워크로, ZK 체인 간 원시적이고 신뢰 없이, 저비용의 상호 운용성을 구현한다고 밝혔다. 그러나 Optimism의 Superchain과 Polygon의 AggLayer가 점유한 시장에서 얼마나 경쟁력을 갖출 수 있을지는 시간이 필요하다.

zkSync와 유사하게, Starknet도 2024년 상반기 일평균 거래량과 활성 주소 수가 모두 감소했다. 현재까지 Starknet의 일평균 거래량은 연초 대비 약 64.2% 감소했고, 활성 주소 수는 약 92% 감소했다. 본문에서 분석한 레이어2 중에서 Starknet의 일일 거래량과 활성 주소 수는 가장 낮은 수준이다. 아래 그래프에서 볼 수 있듯이, 연초에 소폭 증가한 것은 2월의 에어드랍 계획 때문이었으나, 에어드랍 이후 활성 주소 수와 일평균 거래량은 점차 감소했다. 앞으로 Starknet은 약 4억 달러 규모의 STRK 토큰 추가 에어드랍을 계획하고 있다.

하지만 Starknet은 하반기에 여러 업데이트 계획을 갖고 있다. 커뮤니티는 v0.13.2 버전과 여름 로드맵을 발표했으며, 8월 v0.13.2 버전을 출시하고, 10~11월 사이 v0.13.3 버전을 도입할 예정이다. 최근 브뤼셀에서 열린 ETHCC 서밋에서 Eli Ben-Sasson은 2024년 말 Starknet이 스테이킹을 개방할 것이라고 발표했다.

Optimism과 Scroll 안정적 성장, 활성 주소 각각 35%, 13.4% 증가

Optimism은 2024년 상반기에 비교적 안정적인 흐름을 보였다. 일평균 거래량과 활성 주소 수는 연초 대비 소폭 증가했는데, 활성 주소 수는 35%, 일평균 거래량은 14% 늘었다. 아래 그래프에서 볼 수 있듯이, Optimism의 활성 주소 수와 일평균 거래량은 소규모 피크 변동이 있었으며, 이는 특정 이벤트나 시장 활동과 관련이 있을 수 있다. 예를 들어 Optimism은 5월 OP Stack 기반 L3가 슈퍼체인에 합류할 수 있다고 발표하며, Retro 펀딩, 에어드랍, 성장 이벤트 등의 혜택을 받을 수 있다고 밝혔다. 또한 Optimism의 Retro Funding은 5월부터 4차례에 걸쳐 총 8.5억 OP를 배분하며 생태계 내 프로젝트 및 개인들을 지원했다. 이러한 활동과 인센티브가 활성 주소 수 증가에 기여했을 가능성이 있다.

2024년 상반기 동안 Scroll의 활성 주소 수는 연초 대비 13.4% 증가했고, 일평균 거래량은 27.7% 증가했다. Scroll의 TVL 증가율과 달리 활성 주소 수와 일평균 거래량 증가율은 크지 않았다.

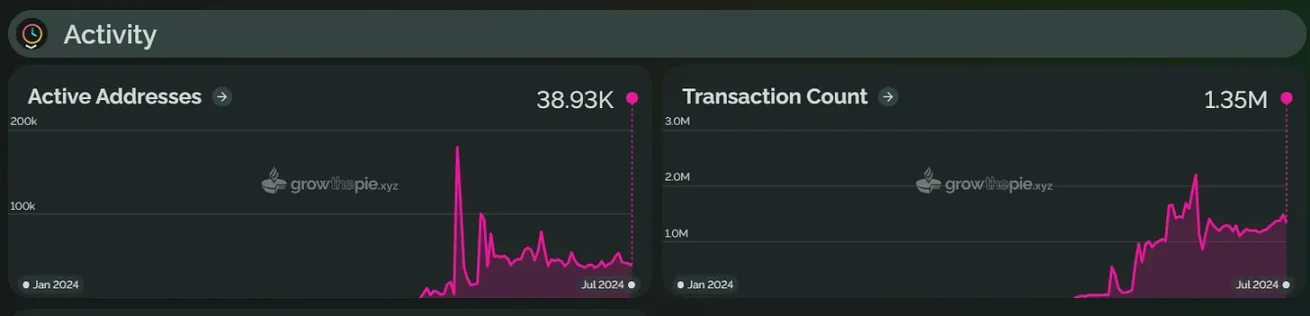

Taiko 메인넷 출시 후 활성 주소 수 정점 대비 78.3% 감소

아래 그래프에서 확인할 수 있듯이, Taiko의 활성 주소 수는 6월 4~5일 급격히 증가했다가 이후 하락하기 시작했다. 주된 이유는 TAIKO 토큰이 6월 5일 Bitget 거래소에 상장되었기 때문이다. 이후 활성 주소 수는 감소했으며, 6월 11일 소폭 반등 후 다시 하락해 현재 약 4만 개 수준이며, 정점 대비 78.3% 감소했다. 또한 Taiko의 일평균 거래량은 6월 30일 사상 최고치를 기록했으나 현재는 135만 건으로, 정점 대비 약 38.4% 하락했다.

또한 메인넷 출시 후 일부 커뮤니티 구성원들은 Taiko가 이더리움의 다른 L2 프로토콜 대비 수수료가 더 높다고 지적했다. 이에 대해 Taiko는 더 많은 로직과 저장소가 요구되기 때문이라고 설명했다. 현재 구현 방식은 여러 개의 업그레이드 가능한 프록시를 사용해 추가적인 위임 호출 비용이 발생하며, Taiko의 블록은 일괄적으로 제출되거나 증명되지 않아 제안자가 이더리움과 더 자주 상호작용해야 하며, 이는 체인 상 활성화를 보장하면서도 비용을 높인다. 또한 체인 상 링 버퍼(ring buffer)가 아직 소진되지 않아 저장 쓰기 비용도 높다고 덧붙였다. Taiko는 이러한 상황이 약 40~60일 내 개선될 것이라고 밝혔다. 참고로 Taiko 메인넷은 7월 2일 성공적으로 v1.7.0 버전으로 업그레이드되었으며, 이 버전은 이더리움 상 롤업 프로토콜의 가스 사용량을 크게 줄일 것으로 기대된다.

결론

전반적으로 볼 때, 기존 레이어2 프로젝트든 신생 프로젝트든 2024년 상반기는 다양한 발전 양상을 보였다. 그러나 이 분야는 여전히 몇 가지 문제점을 안고 있다. 예를 들어 zkSync와 Starknet은 에어드랍 이후 사용자 참여도가 하락하며 단기적 인센티브에 대한 과도한 의존을 드러냈다. Scroll과 Taiko는 TVL이 크게 증가했지만 사용자 활성 유지에 어려움을 겪고 있어 보다 포괄적인 생태계 발전 전략이 필요하다. 이는 시장이 진화함에 따라 각 레이어2 프로젝트들이 지속적인 혁신과 확장을 통해 지속 가능한 성장과 사용자 참여를 확보해야 함을 의미한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News