왜 요즘 암호화 시장에서 소매 투자자들이 돈을 벌지 못할까?

작성자: Regan Bozman

번역: TechFlow

왜 늘 이 사이클은 끝났다고들 할까? 왜 모두가 고통을 느낄까? 우리는 모든 문제를 하나로 요약할 수 있다. 바로 현재의 시장 구조 하에서 소매 투자자들이 더 이상 실질적인 수익을 올릴 수 없다는 것이다.

현재 사이클에서 벗어나 본질로 돌아가는 것에 대한 잡담

이번 랠리에 왜 소매 투자자들이 없었는지 그 이유는 아주 간단하다. "전통적" 암호화폐 시장(예: 인프라 토큰)에서는 더 이상 500배 가격 상승이 일어나지 않기 때문이다. 이제는 더 재미있는 카지노가 있고, 더 매력적인 meme들이 손 안에 있다.

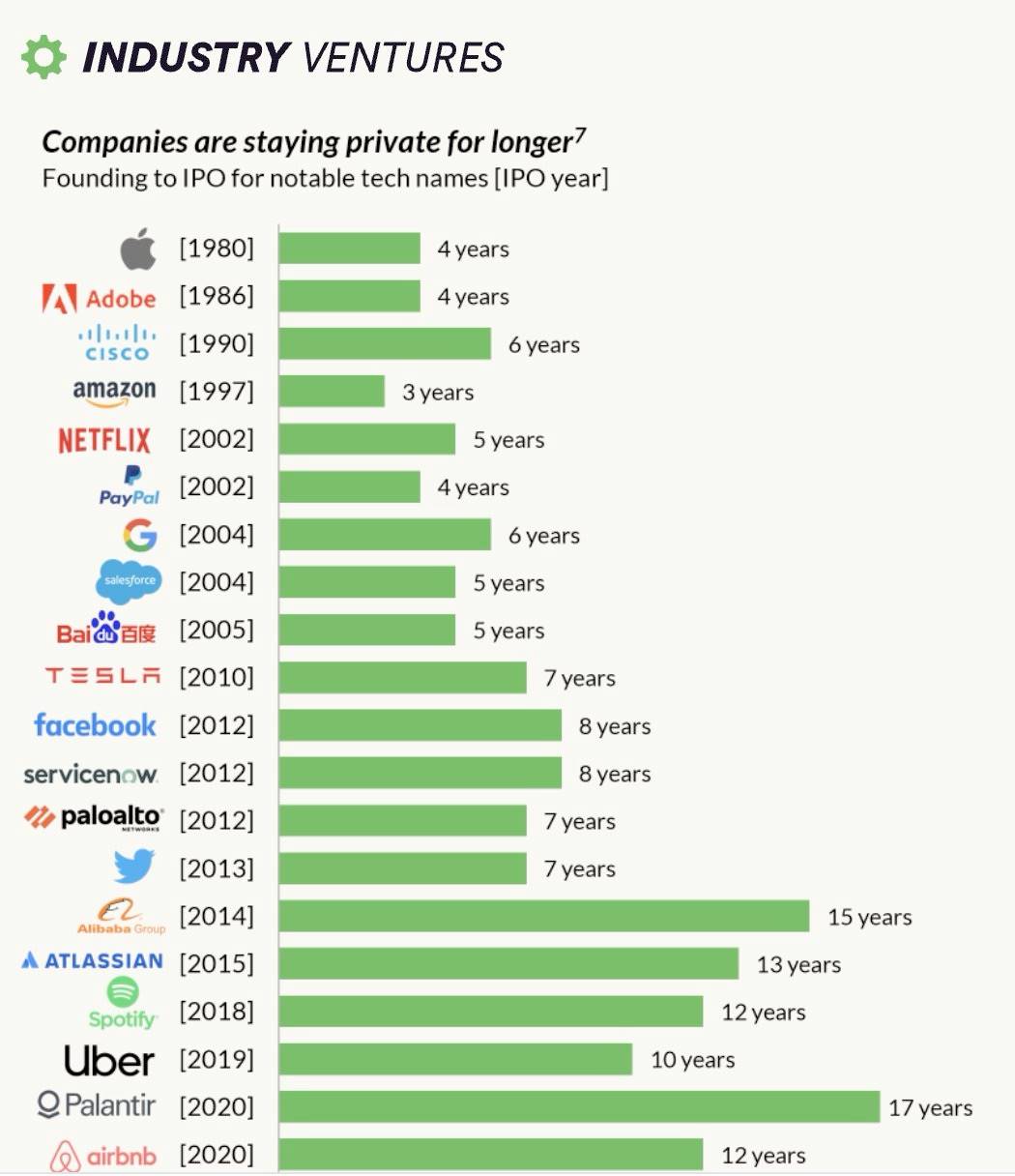

우리는 실제로 VC/IPO 시장에서 발생했던 일을 되풀이하고 있는 것이다. 기업들이 더 오랫동안 비상장 상태를 유지함으로써 더 많은 성장 여지를 '비공개' 상태(예: 벤처 캐피탈 펀드)로 확보하게 되고, 일반 투자자들은 접근할 수 없게 된다.

암호화폐는 한때 이러한 상황을 역전시켰고, 비대칭적 수익 기회를 보다 민주화했다. 하지만 지금은 그렇지 않다! L1과 L2 프로젝트들은 벤처 투자자들에게서 더 많은 자금을 조달한다. 공개 토큰 판매는 사라졌다. 벤처 투자자들이 수익을 얻고, 소매 투자자들은 소외된다. 이번 사이클에 대해 소매 투자자들이 환멸을 느끼는 것은 그리 놀랄 일이 아니다.

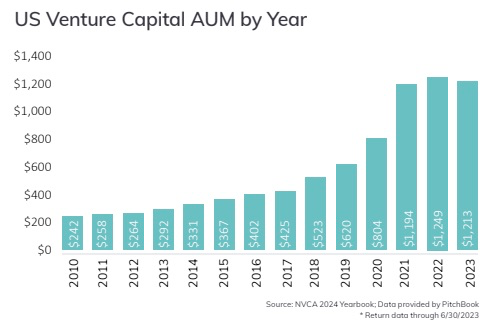

기업들이 더 오랜 기간 동안 비상장을 선호하는 중요한 이유 중 하나는, 벤처 투자자들의 자금이 10년 전보다 5배 더 많아졌기 때문이다. 이제 회사들은 사모시장에서 10억 달러 이상을 조달할 수 있으며, 공개시장의 추가 부담을 감수하지 않아도 된다.

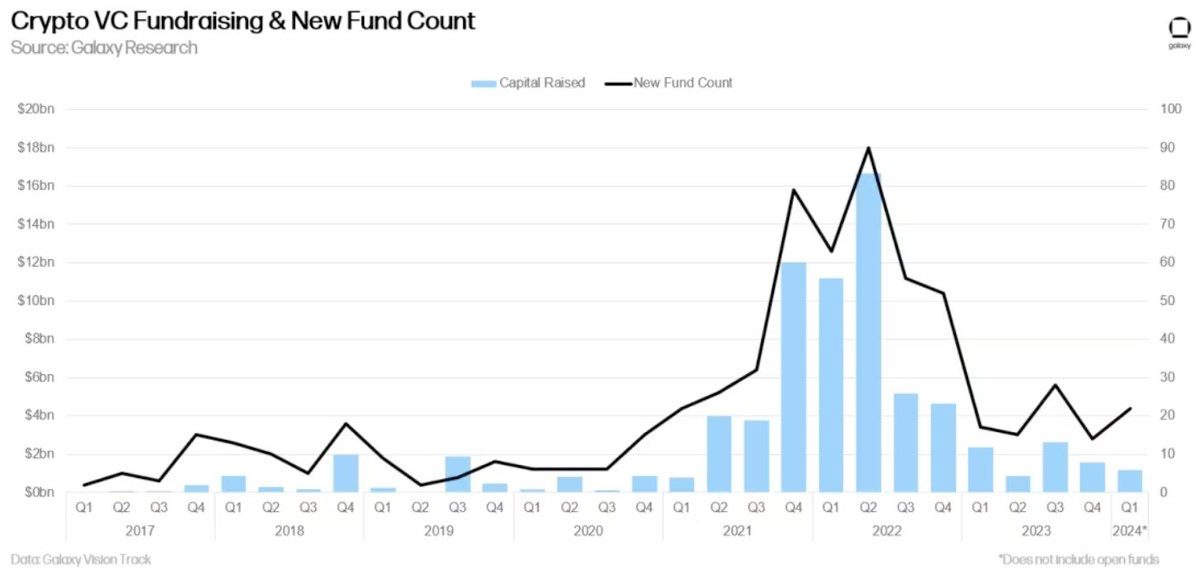

놀랍지 않게도, 암호화폐 벤처 투자에서도 동일한 추세가 나타나고 있다. 지금은 5년 전보다 훨씬 더 많은 자금이 암호화폐 벤처 펀드로 유입되고 있다.

암호화폐는 이런 문제를 해결해야 한다!

ICO는 자본 조달을 민주화하고 리스크 리턴에 대한 접근성을 더욱 높이는 것을 목표로 했다. 그리고 분명히 이 목표를 달성했다.

2014년 ICO 당시 30센트에 이더리움을 샀다면, 오늘날 3,000달러까지 올라 10년 만에 10,000배 수익을 얻게 된다. 이는 동기간 어떤 벤처 투자보다도 압도적으로 높은 수익률이다. 지구상 누구라도 참여할 수 있었던 이 기회는 정말 놀라웠다.

이제 업계는 명백히 성장했으므로 진입 가격은 자연스럽게 상승했지만, 이런 기회들이 사라진 것은 아니다. 2020년 SOL의 출시 가격은 0.22달러였고, 현재는 140달러에 이르렀다. 이는 4년 만에 636배의 수익을 의미하며, 지난 5년간 거의 모든 벤처 투자 수익률을 능가할 수 있었다.

이번 사이클에서 우리는 그런 시장 구조로부터 멀어졌다. 이제 거의 아무도 토큰 발행 전에 구매하거나, 공개시장에서 낮은 가격에 구매할 기회를 갖지 못한다.

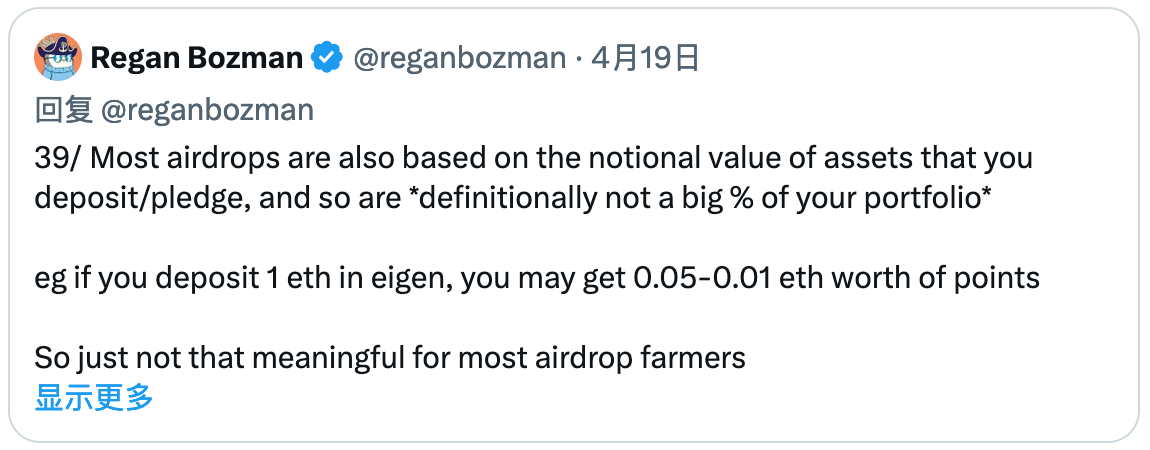

에어드롭은 확실히 개선된 점이다. 기존 벤처 투자 패러다임에 비해 초기 사용자에게 일부 재정적 보상을 제공하기 때문이다. 그러나 재정적으로는 토큰 세일만큼 크지 않으며, 정의상 에어드롭으로 벌 수 있는 돈에는 한계가 있다.

우리는 무제한 상승 가능성이 있던 시장에서 제한된 상승 가능성이 있는 시장으로 전환했다. 이는 거대한 변화다. SOL ICO에 투자한 1,000달러는 지금 636,000달러가 되었지만,

Eigen에 투자한 1,000달러는 고작 1,030달러 정도로만 증가한다. 심지어 10배가 올라도 겨우 1,300달러다. 지난 사이클에는 자신의 운명을 스스로 결정할 수 있었지만, 이번 사이클에서는 Eigen 아저씨의 은혜를 기다려야 한다.

금융적 허무주의란 이런 시장이 항상 돈과 관련되어 왔음을 인정하는 것이다. 물론 이 돈은 기술 발전을 지원하지만, 바로 이 돈이 전체 산업을 움직여왔다. 만약 금전적 요소를 약화시킨다면, 전체 산업은 붕괴될 것이다.

현재의 발행 구조를 개선하기 위해 우리가 할 수 있는 몇 가지 일이 있다. 핵심은 초기 사용자와 커뮤니티를 위해 무제한 상승 가능성을 창출하는 것이다.

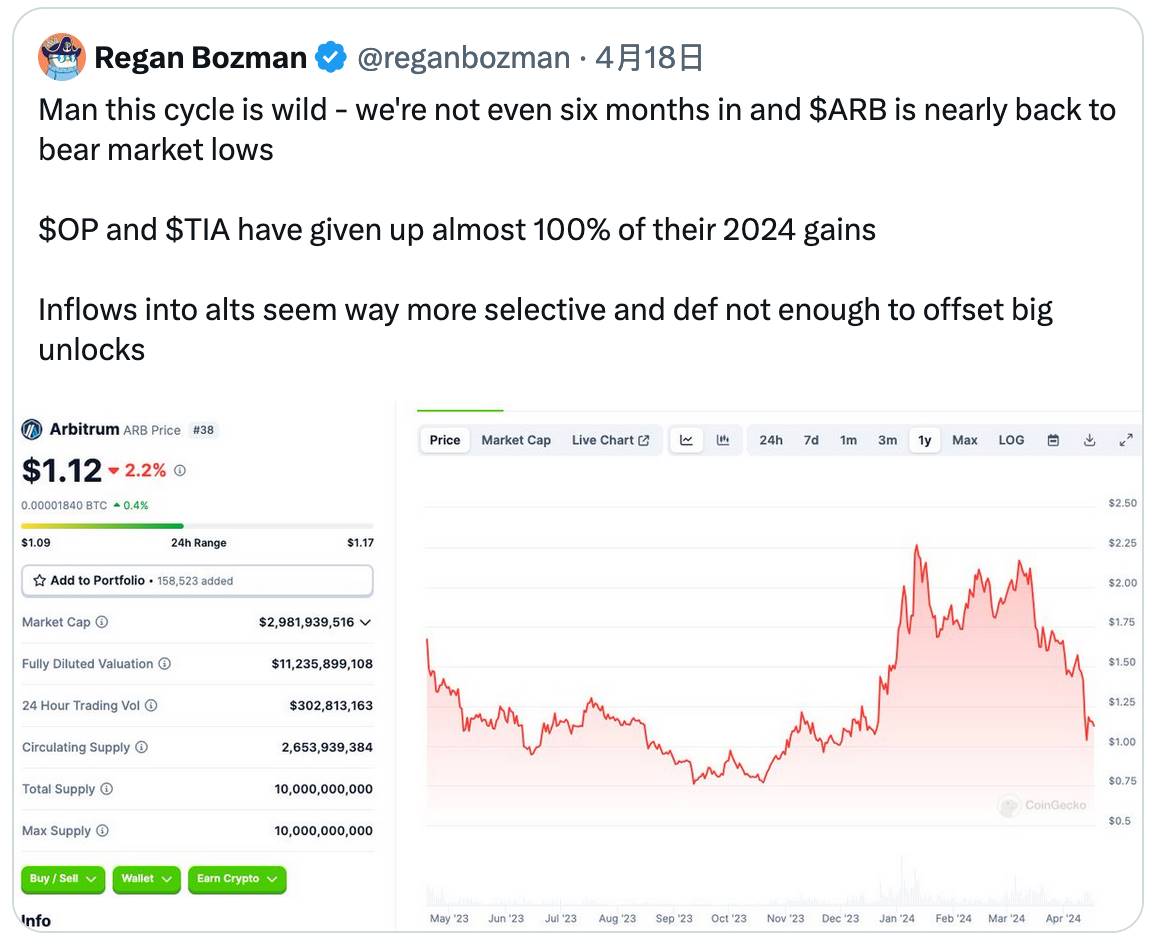

즉, 시장에는 더 큰 구조적 문제가 존재한다. L1 및 L2의 대규모 자금 조달로 인해 상장 전부터 수십억 달러의 평가가치를 형성하게 되는데, 이는 두 가지 문제를 야기한다: (A) 방대한 매도 압력; (B) 상장 시점의 최소 발행 가격 하한선.

나는 이번 사이클 대부분의 알트코인이 직면한 구조적 문제 중 하나가 벤처 투자자의 매도 압력이 소매 투자자의 유입으로 상쇄되지 않고 있다는 점이라고 생각한다. 상장 전에 5억 달러를 조달했다면, 5억 달러의 매도 압력이 발생한다(토큰 가격이 오른다면 잠재적 압력은 훨씬 더 커질 수 있다).

높은 평가액으로 사모 조달하는 것은 더 높은 평가액에 물량을 넘기려는 시도라는 뜻이며, 이는 시장이 오직 내려갈 수밖에 없는 상황을 초래할 수 있다.

벤처 투자자와 소매 투자자 사이의 관계는 적대적일 필요가 없다. $SOL에서는 모두가 돈을 벌었다.

그러나 유동성이 낮은 시장에 너무 많은 벤처 자금을 집어넣으려 한다면, 이는 훨씬 어려워진다. 가장 중요한 시장 참여자들에게 무제한 상승 가능성을 박탈한다면, 거의 불가능하다.

우리는 meme 코인에 대해 비난하고 논쟁할 수 있지만, 이는 근본 문제를 완전히 외면하는 것이다. meme 코인이 문제가 아니라, 우리 현재의 시장 구조가 문제다. 우리의 민주적 뿌리로 돌아가 현재 시장의 문제를 해결하자.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News