견해: Base 상승, BSC 하락

작가: CapitalismLab

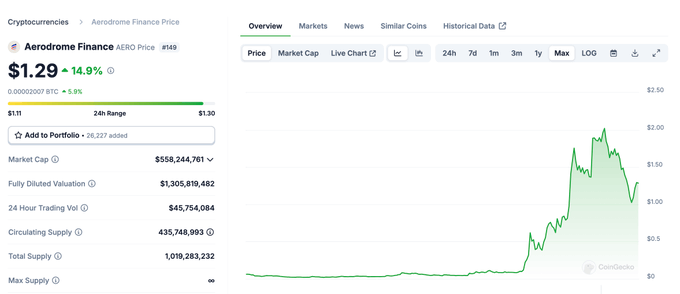

Aerdrome은 가격이 한 차례 상승했고, Base는 단독으로 정점에서 10억 달러 시가총액, 20억 달러 FDV를 기록하며 100배 이상의 성과를 낸 코인을 만들어냈습니다. 이 과정에서 Base는 실력을 입증했으며, 이러한 긍정적 외부성은 Base 생태계 전반을 더욱 활성화시켰습니다.

반면 BSC는 이번 사이클에서도 중요한 계기가 있었음에도 불구하고 여전히 이렇다 할 반응이 없습니다. 그 차이는 어디에 있을까요? 본 스레드에서는 이를 출발점으로 하여 두 CEX가 블록체인 상에서 보여준 차이점을 날카롭게 분석해보겠습니다.

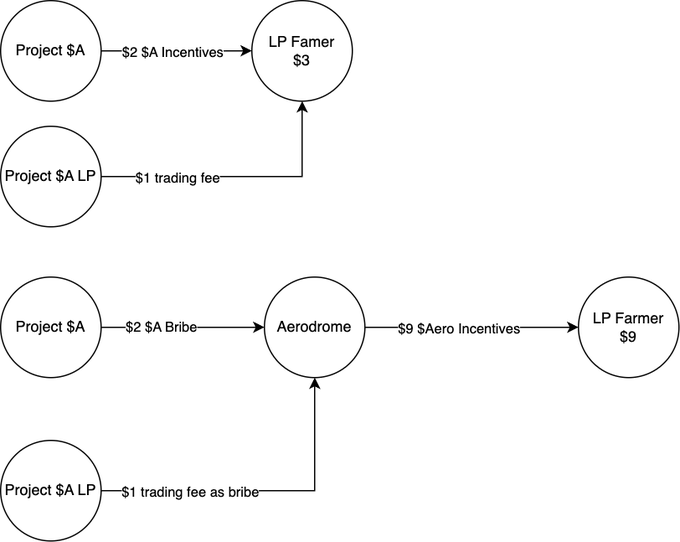

Coinbase가 Aero를 밀어준 이유는 매우 간단합니다. 아래 그림처럼 기존에는 프로젝트가 DeFi 마이너들에게 직접 인센티브를 제공했습니다. 예를 들어 가치 $2의 프로젝트 토큰에 더해 DEX 거래 수수료로부터 추가로 $1을 얻어 총 $3을 받았습니다.

그러나 Aero의 ve(3,3) DEX 구조에서는 이 $3이 veAero에게 뇌물(bribe) 형태로 사용되며, veAERO가 투표하여 마이너들에게 더 높은 가치의 $Aero 토큰 (예: $9)을 배분하게 됩니다.

결국 프로젝트 측은 여전히 $3만 지출하지만, veAero(잠긴 Aero)는 실제 수익 $3을 확보하고, 마이너는 $9의 인센티브를 받게 되어 인센티브 효과가 세 배로 증폭됩니다.

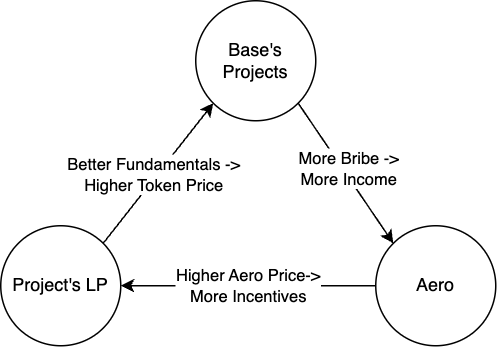

Aero 가격이 높아질수록 배포되는 인센티브의 가치도 커지고, 따라서 Base 생태 내 프로젝트들이 누릴 수 있는 인센티브 규모도 커지며, 기본적인 생태 상태도 개선됩니다. 그러면 이들 프로젝트가 Aero에게 제공할 수 있는 뇌물용 토큰 가치도 상승하고, 결국 Aero 수입과 가격도 더욱 상승하는 선순환이 형성됩니다.

또한 Base가 직접 체인 상의 프로젝트들을 지원한다면, 한편으로는 오프체인 관계 중심의 방식으로 흐를 위험이 있고, 다른 한편으로는 작은 '도지' 프로젝트나 메메 프로젝트들을 공개적으로 지원하기 어렵습니다. 그런데 이런 프로젝트들이야말로 유동성을 많이 끌어모읍니다. 따라서 Aero를 육성함으로써 permissionless한 생태계 인센티브를 실현할 수 있습니다. 어떤 프로젝트라도 Aero를 통해 인센티브 효과를 극대화할 수 있기 때문입니다. 이러한 접근 방식이 일반 개발자들에게 주는 혜택은 공식 지원 방식으로는 비교할 수 없습니다.

반대로 BSC를 살펴보면, 유사한 제품이 없는지? 전혀 그렇지 않습니다. 오히려 개발자와 제품 측면에서 Base보다 한 수 위라고 말할 수 있습니다.

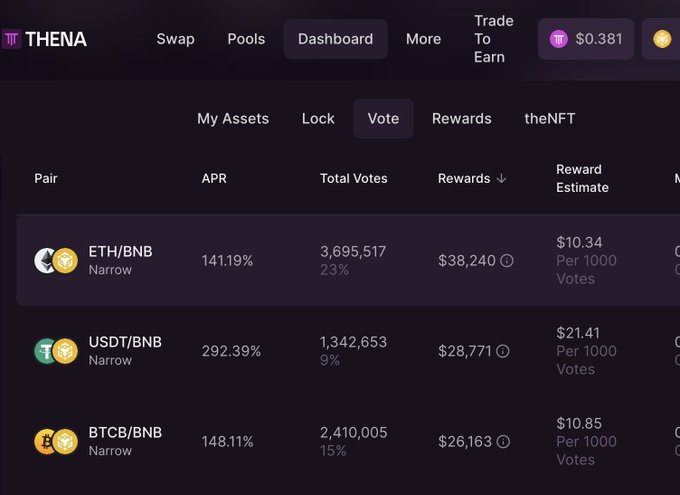

Thena는 Aerodrome의 강화판이라고 볼 수 있으며, V3 집중 유동성 기능을 지원합니다.

Pancake과 Cakepie의 이중 구동 구조는 더욱 강력한 선순환 효과를 창출할 수 있으며, 성장 가능성도 더 큽니다.

비록 예전에 우리가 Cake War 조직이 Pendle War만큼 매끄럽지 못하다고 비판했고(Pendle War가 자화자찬했다는 의심 포함), 이후 Pancake의 업데이트 속도도 느려서 선순환 구조가 제때 완성되지 못했으며, 진보된 ve(3,3) 구조를 도입하지 않고 오히려 투표 수수료를 벨리데이터(voter)에게 주지 않고 팀이 수동으로 일부 투표권을 장악하는 등(권력의 맛을 알면 누구도 쉽게 놓지 않겠죠) 아쉬운 점이 많았습니다.

하지만 횡단 비교하면, 최상위 수준엔 미치지 못하더라도 최하위보다는 훨씬 낫다고 볼 수 있습니다. 예를 들어 ARB의 대표 프로젝트 Camelot은 일 년 넘게 기다렸지만 아직 voting gauge 인센티브 배분에 올라오지도 못했습니다.

Cakepie/Magpie 팀의 능력은 BSC에서 매우 드물며, 다른 체인에서 subDAO 운영도 성공적으로 해왔습니다. Thena 역시 다른 체인에서 아직 검증되지 않았지만, 제품 면에서 보면 Velo/Aero 계열보다 더 빠르고 우수합니다.

BSC의 이러한 제품과 개발자 기반이 더 좋은데도 불구하고, 왜 Base와 같은 결과를 전혀 얻지 못했는지 궁금합니다. 심지어 이번 사이클에서 Mantle의 ve(3,3) DEX인 Moe조차 파장을 일으키는데, BSC는 왜 못 했을까요?

조금만 조사해보면 놀랍게도, 바이낸스의 지원은 제로가 아니라 마이너스라는 것을 알 수 있습니다... 마이너스입니다...

맞습니다. 앞서 언급한 프로젝트들이 Aero처럼 투자나 상장 지원을 받지 못한 것뿐만 아니라, 아래 그림에서 보듯 명백히 바이낸스로 표시된 주소와 바이낸스로 추정되는 또 다른 주소가 함께 veCAKE의 26%를 잠갔으며, 이는 생태계 프로젝트들과 직접 수익을 놓고 경쟁하는 것입니다. 결국 매주 배당되는 수익과 인센티브는 한정되어 있으므로, 바이낸스가 많이 가지면 생태계 프로젝트들의 몫은 줄어들게 됩니다.

투표권에서 Pancake 팀이 일부를 가져가고, 나머지를 바이낸스가 또 일부 가져가니 효과가 크게 반감됩니다. 일반적으로는 이런 자원을 생태계 프로젝트에 주입하여 육성하는 것이 정석인데, 여기서는 오히려 생태계를 돕기는커녕 직접 돈을 빼앗고 있습니다. 바이낸스 입장에서 Pancake 수입 배당 정도야 굳이 필요하지 않을 텐데 말입니다...

ve(3,3) 구조가 이해하기 어려운가요? 하지만 이전 사이클에서 AC가 설립한 Yearn과 Convex 간의 Curve War든, Terra/Luna가 CVX를 매입해 Curve 거버넌스를 장악해 UST를 지원했던 사건이든 모두 핵심 전략이었고, 이는 숙련된 Web3 참가자들에게는 기본 상식 수준입니다.

이번 사이클의 100배 코인 Pendle과 Aero도 모두 이 모델을 채택했으며, 심지어 Cake도 이 구조 덕분에 하락세를 멈추고 반등할 수 있었습니다.

바이낸스가 BSC에 투자한 자원들이 더 나은 프로젝트에 투입되었는지 묻는다면? NFP, Cyber, ID, Hook 등 투자 및 상장 지원을 받은 BSC 프로젝트들이 Aero와 비교해 무엇이 부족한가요?

이미 오래전부터 비판받아온 프로젝트 질 문제는 제쳐두더라도, 이들 프로젝트는 긍정적 외부성이 부족하고 고립되어 있으며, CB는 Aero에 투입한 1달러를 3배의 생태계 인센티브로 만들지만, 바이낸스는 10달러를 넣어도 물거품이 되며, 개발자들에게 역선택(inverse selection)을 유도하기까지 합니다.

실제로 역선택은 이미 작동 중이며, 개발자들이 하나둘씩 탈출하고 있습니다.

Thena 팀은 현재 Base의 신규 프로젝트 IntentX에 주력하고 있으며, Magpie의 새로운 subDAO도 ETH 계열에 집중하고 있습니다. 비록 subDAO의 주요 수익은 궁극적으로 BSC의 MGP로 회귀하겠지만, 메인 DAO가 다른 신규 subDAO들과 협업 효과가 없는 체인에 장기간 머무를 리 만무합니다.

종합하면, 주요한 차이점은 다음과 같습니다:

Coinbase는 Base 생태계에 긍정적 외부성을 주는 프로젝트에 자원을 집중했고, 1달러를 3달러 효과로 활용하며, 우수한 개발자에게 투자해 또 다른 우수한 개발자의 유입을 유도했습니다.

반면 바이낸스는 긍정적 외부성이 없는 BSC 프로젝트에 자원을 투입했고, 10달러를 넣어도 물거품이 되었으며, 긍정적 외부성을 갖춘 생태계 프로젝트에는 오히려 역행하며 웹3를 이해하지 못한다는 인상을 주었고, 결과적으로 우수한 개발자들이 떠나게 되었습니다.

본 스레드는 ve(3,3) DEX라는 소규모 영역을 예로 들었지만, 일목요연하게 전체 문제를 반영하고 있으며, 그 사례는 대표적입니다.

Base는 자체 토큰을 발행하지 않았고, BNB는 빈번한 상장 덕분에 최근 시장보다 강한 흐름을 보이고 있지만, 이 업계에서 가격 상승은 여전히 상상력에 달려 있습니다. 만약 체인 상에서 좀 더 유연한 운영이 가능해진다면, BNB의 상승 여력은 더욱 확대될 수 있습니다.今後の変化については引き続き評価と観察を行っていきます.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News