SocialFi의 부상: friend.tech가 Web3 소셜 파이낸스를 어떻게 재정의하는가?

작자: Root

GameFi나 DeFi처럼 이미 시장의 혜택을 누리며 점차 안정적으로 발전한 분야와 달리 SocialFi는 여전히 개념적인 형태로 존재하는 듯 보인다. 최근 몇 년간 개발자들이 이 방향의 애플리케이션을 출시하려는 시도가 끊이지 않았지만, 폭발적인 성장을 이루기는 어려웠다.

그러나 friend.tech 출시 이후 지난 두 달간 Web3 애플리케이션에 대한 논의의 약 80%가 SocialFi에 집중되었으며, 유사한 프로젝트들이 우후죽순 생겨났다.

SocialFi에 대한 열기가 점점 더 고조되고 있으며, 이제 우리는 좀 더 포괄적인 관점에서 SocialFi 제품의 미래를 생각해볼 수 있을 것이다.

현재 SocialFi에 대해 이야기할 때, 우리는 사실 무엇을 말하고 있는가?

당신의 능력 범위 내에서 비교적 적은 금액만으로 버핏과 점심 식사를 할 수 있다면, 하고 싶은가?

버핏 대신 좋아하는 KOL이나 존경하는 산업 전문가라면 어떻게 될까?

점심 식사 대신 그들의 토론 그룹에 가입할 수 있고, 언제든지 나가서 티켓 값을 돌려받을 수 있다면?

이 티켓이 하나의 금융 상품이 되어 일정량 또는 초과 수익을 가져다줄 수도 있다면?

당신이 바로 그 KOL이거나 산업 전문가, 혹은 버핏이라면, 당신 역시 이 티켓으로부터 수익을 얻을 수 있다면?

만약 위 모든 질문에 '예'라고 답한다면, 당신은 이미 이러한 SocialFi 제품의 잠재적 사용자가 된 것이다. 현재 거의 모든 SocialFi 프로젝트들은 위 질문들을 중심으로 전개되며, 시장과의 융합 속에서 최적의 해답을 끊임없이 모색하고 있다.

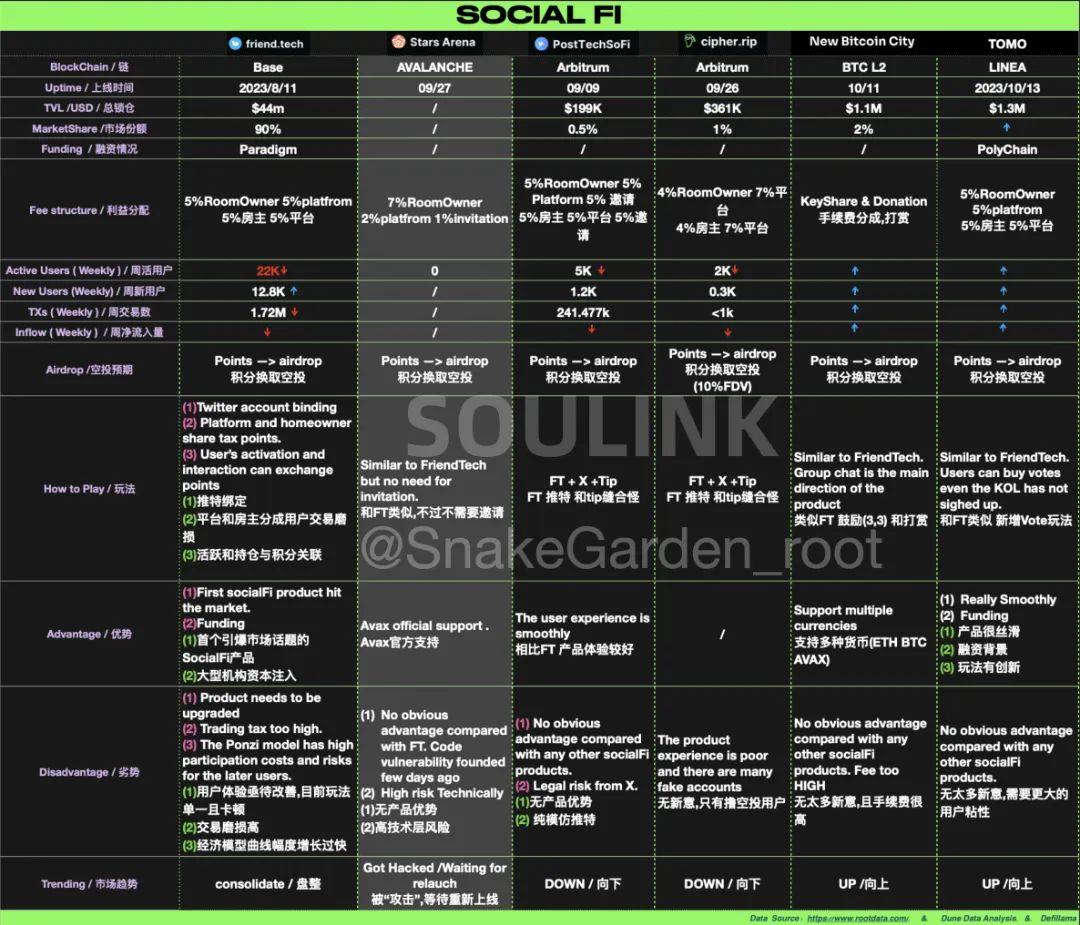

프로젝트 현황

최근 friend.tech 및 "유사 프로젝트"의 일부 데이터 비교

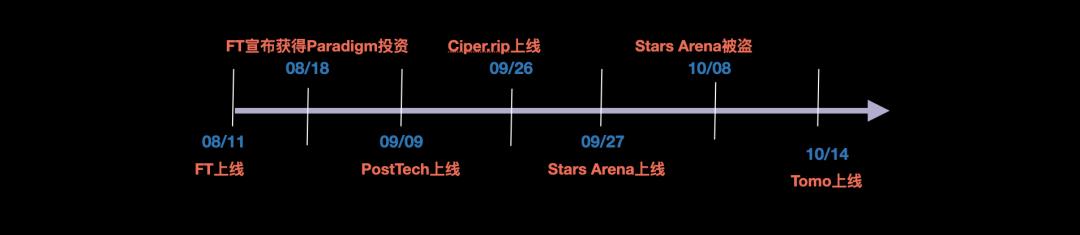

타임라인

8월 중순, friend.tech는 SocialFi 시장을 불붙인 첫 번째 불씨였다. 출시 직전까지 시장 반응은 좋지 않았으나, 유명 투자기관 Paradigm이 시드 라운드에 참여했다는 소식이 알려진 후 운명의 바퀴가 돌아가기 시작했다.

단 하루 만에 friend.tech 관련 화제가 폭발했고, 사용자들은 초대코드를 확보하기 위해 경쟁했으며, 튜토리얼과 수익 스크린샷이 인터넷을 뒤덮었다. 전체 시장은 점차 FOMO 상태에 빠졌다. 프로토콜의 TVL(총 예치 가치)은 10월 2일 5200만 달러의 정점을 찍었으며, 이는 Curve나 Compound 같은 오래된 DeFi 프로토콜을 크게 상회하는 수치였다. 당시 Base 체인 전체의 TVL은 겨우 3억 달러 초반 수준이었다.

훌륭한 스토리를 가진 프로젝트에는 항상 모방자들이 따라오기 마련이다. 곧 다양한 SocialFi 제품들이 쏟아져 나오기 시작했고, KOL들은 열광적으로 이를 홍보했다. 그러나 지난주 Avalanche 기반의 StarArena에서 스마트 컨트랙트 취약점이 발견되어 해커에게 약 300만 달러 상당의 AVAX가 탈취된 이후 시장은 다소 진정되는 모습을 보였다.

friend.tech가 제공한 혁신은 무엇인가?

SocialFi는 새로운 개념이 아니다. 왜 friend.tech는 침체된 약세장에서도 FOMO 감정을 유발할 수 있었는가?

Paradigm과 Base의 지원을 제외하면, 우리는 FT의 가장 큰 성공이 Bonding Curve(결합 곡선) 거래 방식을 통해 SocialFi의 유동성을 해결했다는 점이라고 본다. 발행부터 거래, 탈퇴까지 마켓 메이커나 오더북(order book)이 필요 없다. 사용자는 KOL의 KEY를 사고팔며, KEY의 가격은 곡선을 따라 움직이며, 구매자가 많아질수록 KEY의 가치는 더욱 상승한다. 또한 매 거래마다 플랫폼은 수수료 수익을 얻는다. KEY를 보유한 사용자는 해당 KOL의 그룹 또는 개인 채팅방(Room) 입장 자격을 얻어 직접 소통할 수 있다. 이는 Social과 Fi의 완벽한 결합이다.

반면, 이전의 SocialFi 프로젝트들은 Fi의 요소가 아예 없었거나(권한 부여, 개인정보 보호 등 기술적 기반에 지나치게 집중), Fi의 방향이 잘못되었다(예: Chat to Earn 프로젝트들은 결국 '채굴-출금-판매'의 악순환에 빠지는 경우가 많았다).

또한 friend.tech는 트위터 연동과 지갑 호스팅 방식을 통해 어느 정도 KYC 문제와 로그인 편의성 문제를 해결했다. 물론 블록체인의 투명성과 공개성 덕분에 체인 상의 '과학자들(scientists)'이 스크립트를 이용해 선점하여 차익을 실현하는 것을 막을 수는 없다.

에어드랍 기대감

좋은 제품 설계자는 반드시 탁월한 인간 심리 연구자여야 한다. 현재 대부분의 제품들은 에어드랍 참여자들을 유인하는 비결을 잘 알고 있다. 바로 불확실성, 즉 미래 토큰 수익에 대한 무한한 추측을 유도하는 것이다.

현재 FT와 그 유사 프로젝트들은 사용자의 KEY 보유량과 커뮤니티 활동 정도를 기반으로 일정량의 Points를 부여하며, 향후 이 Points가 잠재적으로 토큰 에어드랍으로 연결될 가능성이 있다. 이렇게 포인트 인센티브를 통해 신규 사용자를 유치하는 것이다. 그러나 토큰 모델은 여전히 미지수다. FT와 유사 프로젝트들이 토큰을 프로젝트와 결합해 선순환을 만들 것인지, 아니면 단순히 토큰을 상장하고 모두가 채굴-출금-판매하며 악순환으로 끝날 것인지, 지켜보자.

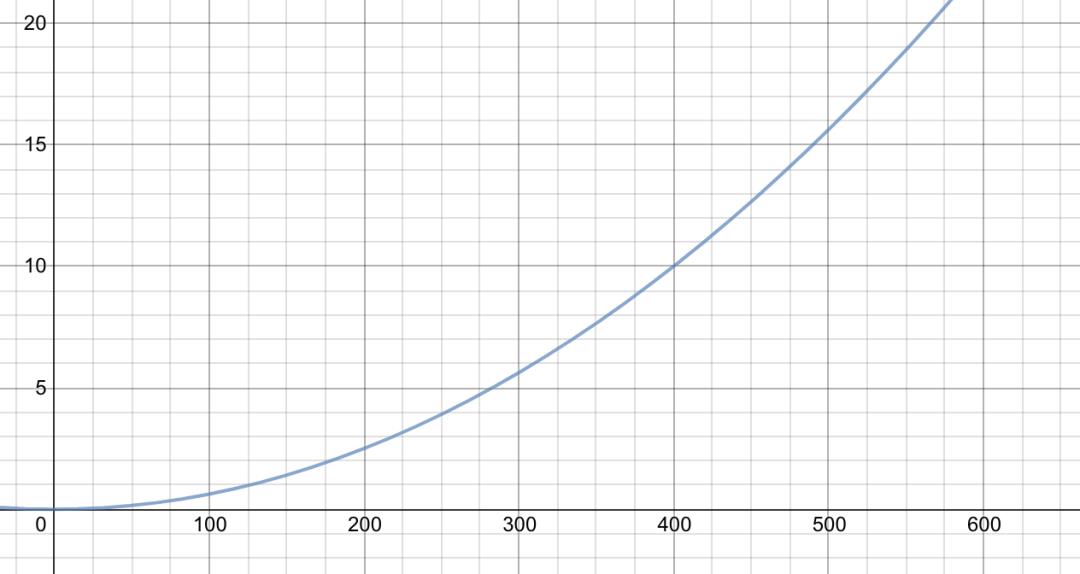

경제 모델

거의 모든 제품의 경제 모델은 S^2/N의 가격 곡선을 따르며, N은 상수로서 간결하고 효율적이다.

금융시장에서 유래한 우아한 폰지(Ponzi) 곡선은 모든 금융 파생상품의 첫 번째 선택지다. 곡선을 보면, 홀더(holder)가 500명일 때 방장의 가격은 이미 15E에 도달하며, 후발 주자들이 손익분기점을 맞추고 새로운 '接盤俠(接盘侠)'를 찾는 것은 매우 어렵다. 초기 참가자들이 많은 이득을 보고, 후발 주자들이 '接盤俠' 역할을 하면서 시장의 FOMO 감정과 눈사태 효과를 쉽게 유발한다.

friend.tech를 예로 들면:

경제 모델: Y(가격) = S^2/16000

사용자의 매수/매도 거래 수수료가 각각 10%이므로, 가격 곡선에 따르면 각 매수 사용자가 수익을 내기 위해서는 가격이 최소 22% 이상 상승해야 한다.

하지만 @0xLoki 가 말했듯이:

1) EV와 장부가치를 혼동하여 부의 환상을 조성하고, 2) 후속 참가자의 EV로 앞선 참가자들에게 이윤을 제공한다. KEY 하나의 EV는 TVL과 동일하므로 KEY 수가 20개를 넘으면 수수료를 제외하고 실제 EV는 장부가치의 30%에 불과하다.

Y = X^2 / 16000(X축은 KEY 공급량, Y축은 가격)

friend.tech의 경우 현재 사용자들의 매수/매도 거래마다 10%의 수수료가 부과되며, 방장과 플랫폼이 각각 5%씩 나눠갖는다. 단점은 사용자에게 너무 높은 마모(mooring)가 발생하고, 방장의 수익은 부족하며, 모든 사용자의 순충전(net top-up)은 계속해서 friend.tech로 흘러가게 된다. 과도한 수수료는 분명 이 게임을 질식시킬 것이다.

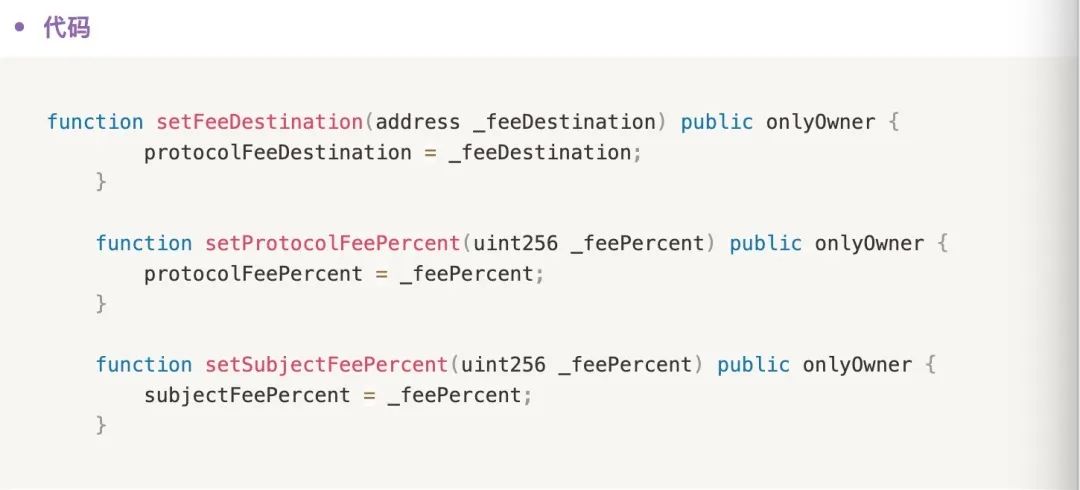

다만 friend.tech의 스마트 컨트랙트 코드를 보면 FeePercent는 수정 가능하다. 향후 수수료를 낮춰 신규 사용자를 유치할 가능성도 있다. 마찬가지로 시장의 유사 제품들도 모두 동일한 변수 수정 함수를 가지고 있으므로, 거래 마모는 시장 발전과 함께 최적의 해법을 찾아갈 것으로 믿는다.

업계 분석 및 몇 가지 고찰

극도로 부족한 시장 유동성과 새로운 서사에 대한 갈망이 friend.tech를 짧은 시간 안에 SocialFi의 철왕좌에 올려놓았다.

SocialFi의 'Social' 부분을 언급하면, 현재의 SocialFi 제품들은 모두 상향식 소셜 네트워킹을 강조하고 있다. 많은 사람들이 이러한 제품 디자인이 지식 유료화의 완벽한 모델이라고 생각한다. 하위층 사용자들은 티켓을 구매함으로써 정보 격차를 줄이고 더 빠른 성장 경로를 얻기를 원한다. 표면적으로 이러한 제품 설계는 일부 고통점을 해결할 수 있는 것처럼 보인다. 하지만 어떤 관점에서 보더라도 그들의 소셜 특성은 극도로 미흡하며, Web2 소셜 제품의 입문 수준에도 미치지 못한다. 게다가 친구 맺기가 금전적 관계에 의해 묶이는 경우라면, 이는 오히려 패러독스를 형성한다.

버핏과 한 끼 식사를 하고, 그의 채팅방에 들어가는 것이 진정한 상향식 소셜을 완성하는 걸까?

가능한 발전 방향

SocialFi는 본질적으로 Web2 중심화된 소셜 플랫폼의 가치 해체이며, 일종의 데이터 소유권 확보다. 현재로서는 가치 해체가 어느 정도 방향성을 갖췄으나, 데이터 소유권은 여전히 부족하다. Lens와 같은 소셜 프로토콜과 결합하여 사용자 생성 콘텐츠에 대한 권리를 명확히 하고 보호할 필요가 있다.

올바른 Web3 소셜 제품은 반드시 창작자, 커뮤니티 플랫폼, 사용자 사이에서 가치가 공정하게 흐르도록 해야 한다. Ponzi 구조의 금융적 특성은 필연적으로 제품의 악순환을 초래하고 비극적인 삼각형을 만들어낸다. 제품 서비스를 향상시키고 생산과 가치를 일치시키는 것 외에도, 다양한 형태의 가치 곡선이 좋은 방향이 될 수 있다. 예를 들어 동일한 제품 내에서도 서로 다른 서비스에 대해 다른 경제 모델(상수 모델(Onlyfans), 선형 모델(y=NX), 기하급수적 증가 모델 y=S^N)을 적용하고, 사용자가 스스로 선택하도록 하는 것이다.

지식 유료화 외에도 더 다양한 기능과 수익화 채널을 도입할 수 있다. 예를 들어 NFT 통합, 음악, 영상, 그리고 관련 서비스 구매 등을 포함할 수 있다.

곡선 거래 방식은 기존 Web2 소셜 제품과 결합되어 대중화(Mass Adoption)를 이끌 수 있다.

근본적인 질문로 돌아가보자. 우리는 정말로 SocialFi가 필요한가?

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News