메이커다오 분석: DAI의 성장 동력과 미래 과제

작성: Kunal

번역: TechFlow

본 글에서는 Maker DAO와 그 안정화폐 DAI에 대해 살펴보겠습니다. 2023년 7월 이후 MKR 토큰은 약 90% 급등했습니다. 이유는 다음과 같습니다.

-

MakerDAO가 리얼 월드 자산(RWAs) 노출을 늘렸습니다. 현재 미국 국채 11억 4천만 달러와 USDC 5억 달러를 보유하고 있으며, 이 중 후자는 Coinbase Prime을 통해 수익을 창출하고 있어 수익 증대에 기여하고 있습니다.

-

DAO는 잉여 버퍼 상한선을 기존 2억 DAI에서 5천만 DAI로 낮추기로 투표 통과시켰습니다. 이 한도를 초과하는 모든 DAI는 자동으로 MKR 토큰을 정기적으로 매입하는 데 사용되며, Uniswap V2의 DAI/MKR 풀에 제공되어 시간이 지남에 따라 MKR의 체인상 유동성을 증가시킵니다.

-

DAI 저축금리(DSR)가 5%에 도달했습니다. 사용자가 DAI를 Spark Protocol에 예치함으로써 얻는 수익이며, RWAs와 안정화 수수료(당신이 DAI를 상환해 부채를 갚을 때 지불하는 미지급 비용으로, 상환하는 DAI 수량에 비례하여 부과됨)에서 발생하는 수익으로 지급됩니다. 이후 DSR에 묶인 DAI 수량이 급증했으며, 전체 DAI 공급량의 약 27%를 차지합니다.

1. DAI 연초 이후 실적

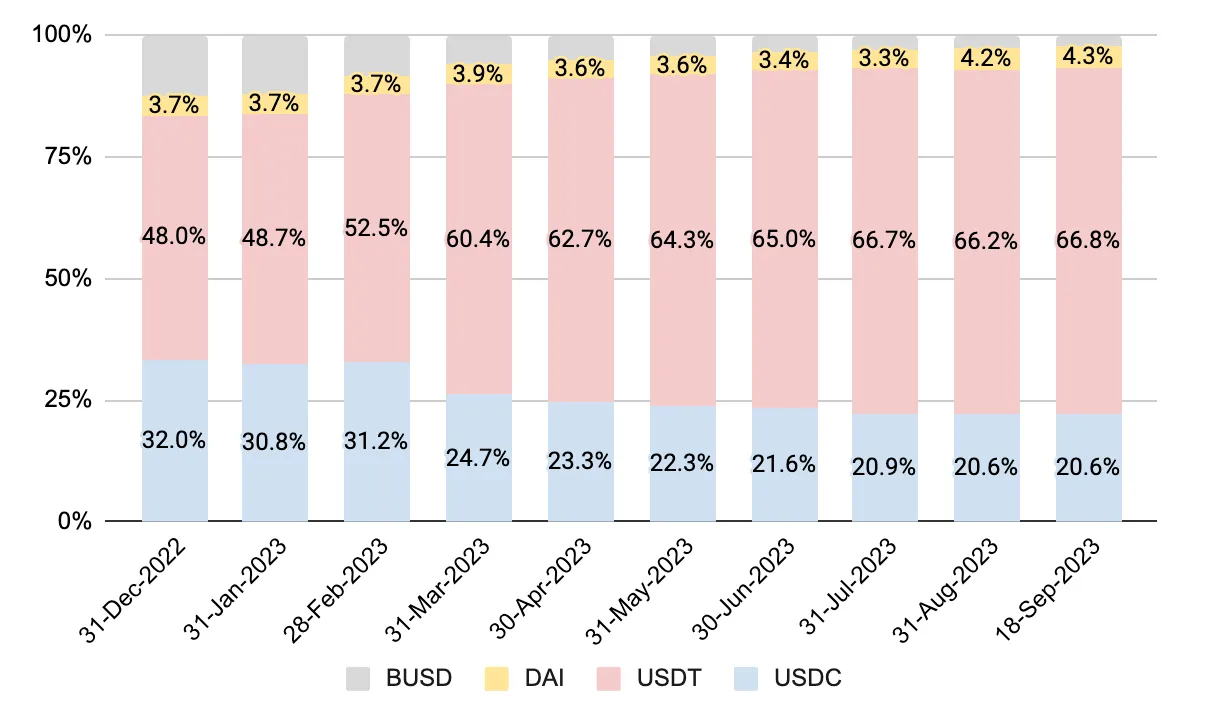

지난 1년간 주요 스테이블코인 시가총액을 보면, USDT가 명백한 승자로 부상하며 USDC와 BUSD의 시장 점유율을 빠르게 흡수했습니다. 두 스테이블코인에 대한 FUD(공포·불확실성·의심) 여파로 투자자들이 USDT로 이동한 결과입니다. 반면 위에서 언급한 MakerDAO의 일련의 조치들은 DAI에 대한 관심을 다시 불러일으키며, 시장 점유율이 2021년 사상 최고치 수준으로 서서히 회복되고 있습니다.

2. Maker의 RWA 활용 현황

현재 Maker의 이자 수익 중 약 60%가 RWA에서 발생합니다. 구체적으로 어떻게 작동하는지 살펴보겠습니다.

예를 들어 Clydesdale의 경우를 들 수 있습니다. 기본적으로 Clydesdale는 SPV(Special Purpose Vehicle)를 설립하고 Maker로부터 DAI를 빌려옵니다. 이후 이 DAI는 PSM을 통해 USDC로 교환되고, 다시 달러 현금으로 전환됩니다. 이 달러 현금은 미국 국채를 매입하는 데 사용되며, 해당 국채는 SPV가 보유하면서 Maker로부터 빌린 DAI의 담보 역할을 합니다. Clydesdale은 SPV 운영 관리에서 소규모 수수료를 받고, 나머지 미국 국채 이자 수익은 전부 Maker에게 귀속됩니다.

3. DAI 담보 자산의 수익 및 비용 분석

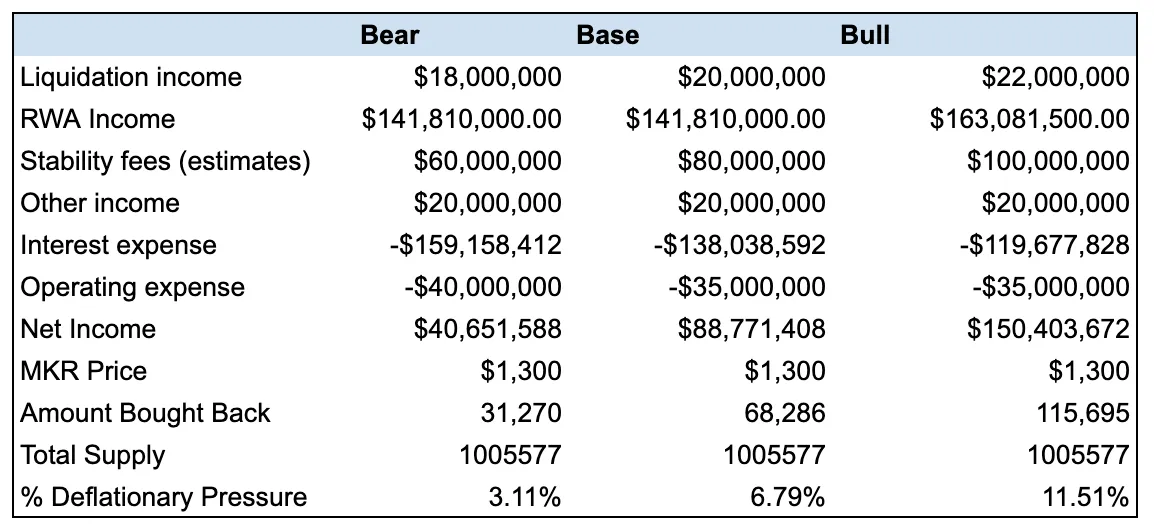

향후 12개월 동안 MakerDAO의 수익/비용에 대해 개략적인 전망을 작성하고, 강세장, 기본 시나리오, 약세장 세 가지 경우를 고려했습니다. 이는 중요합니다. 왜냐하면 MakerDAO의 순이익은 잉여 버퍼에 적립되며, 5천만 달러를 초과하는 금액은 정기적으로 MKR 토큰 매입에 사용되기 때문입니다.

수익의 대부분 증가는 RWA에서 비롯되지만, 각각의 담보 계약서(Vault)가 이미 부채 한도에 근접해 있어 추가 성장이 제한될 수 있습니다. 추가 성장을 위해서는 Maker가 새로운 RWA 구매용 담보 계약서를 출시해야 합니다.

잉여 수익의 대부분은 새로 발행된 DAI에 부과되는 안정화 수수료와 D3M을 통한 Spark Protocol(Maker의 DeFi 자회사 DAO)에 대한 DAI 대출에서 발생합니다. 지난 몇 달간 D3M 담보 계약서의 한도는 2천만 달러에서 2.2억 달러로 증가했습니다. 이 계약서는 Spark Protocol에 직접 대출하는 플랫폼으로, 사용자가 다른 자산을 담보로 하여 DAI를 빌릴 수 있도록 하며, 연간 금리는 약 5.53%입니다. 이 5.53% 중 10%는 Aave에 귀속되는데, Spark Protocol이 Aave 코드베이스를 사용하기 때문입니다.

운영비 측면에서 2023년 전망은 2022년과 유사하게 약 2400만 달러 수준입니다. 그러나 앞으로 12개월간 이 금액은 약 3000만 달러까지 증가할 것으로 예상합니다. MakerDAO는 이제 더 많은 RWA 기반 담보 계약서를 지원하고 있으며, 이더리움 외부에서 독립된 새로운 체인으로 Maker를 출시할 계획도 갖고 있습니다. 이는 기술, 개발, 오라클, 생태계 확장 관련 지출을 증가시키며, 이러한 항목들이 가장 큰 비중을 차지합니다.

향후 1년간 수익의 대부분은 DSR에 지급되는 5%의 이자 비용에 사용될 것입니다. DSR에 예치된 DAI 물량은 지난 3개월간 크게 증가했습니다. 저는 이 증가율이 더 지속 가능한 수준으로 낮아질 것으로 보며, 과거 증가율을 조정했습니다. 그럼에도 불구하고 예상 비용은 1.2억 달러에서 1.6억 달러 사이로, 프로토콜의 건전성을 월별로 모니터링하는 핵심 요소가 될 것입니다.

위 요소들을 종합하면, 향후 12개월간 공급 측면의 통화감축 압력은 약 3~12% 수준이 될 것으로 전망합니다.

4. DAI 공급 내역 분석

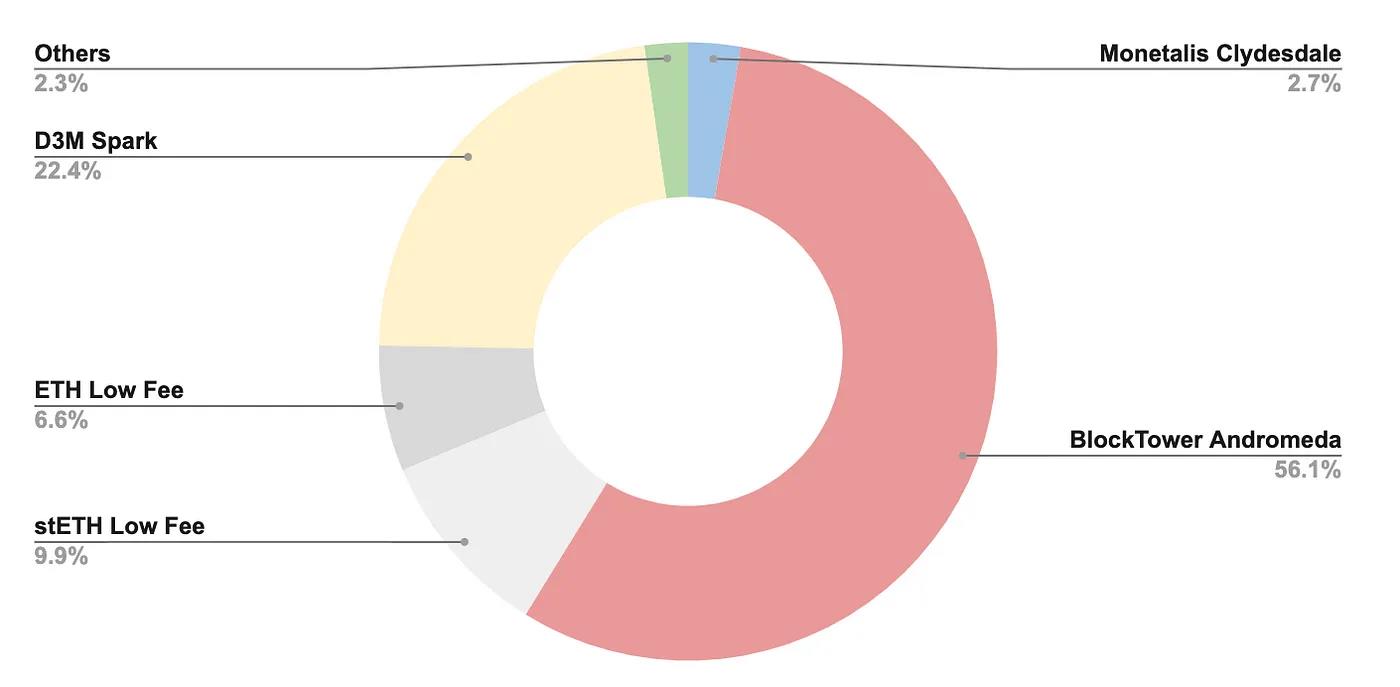

수익성을 유지하기 위해 Maker는 계속해서 새로운 DAI를 발행해야 합니다. 최근 3개월간 다양한 담보 계약서에서 DAI가 어떻게 변화했는지를 분석했습니다. 신규 발행된 DAI 중 56%는 BlockTower Andromeda에서, 22.4%는 D3M 담보 계약서의 부채 한도 증가에서 비롯되었습니다. 약 15%는 ETH/stETH를 담보로 하는 계약서에서 발생했습니다. BlockTower Andromeda 담보 계약서의 부채 한도는 곧 포화 상태에 도달할 것이며, 성장세는 둔화될 것입니다.

앞으로의 전망에서 D3M 담보 계약서의 부채 한도는 사용자의 DAI 수요를 나타내는 좋은 지표가 됩니다. Spark 프로토콜의 데이터를 보면, 많은 사용자들이 wstETH를 담보로 예치하고 DAI를 빌리는 것으로 보입니다. 이렇게 빌린 DAI는 DSR에 예치돼 5%의 수익과 2400만 개의 SPK 에어드랍을 통해 5.53%의 차입 비용을 상쇄하려는 것으로 보입니다.

Maker 입장에서 가장 부담스러운 시나리오는 DSR 증가분이 신규 발행된 DAI가 아닌 기존 DAI에서 비롯되는 경우입니다.

5. 결론

현재 저는 Maker에 대해 낙관적인 입장을 취하고 있습니다. RWA 활용은 DSR에 예치된 DAI 이자 지급을 위한 완충 역할을 수행합니다. 최근 연준(Fed)이 금리를 장기간 높게 유지하겠다는 방침을 밝힌 것은, Maker가 향후 2년간 혜택을 볼 수 있는 긍정적인 요인입니다. 아래는 프로토콜의 건전성을 평가하기 위해 제가 주시할 핵심 포인트들입니다.

-

DSR에 예치된 DAI의 증가율 (DSR 성장률이 신규 발행 DAI 성장률을 초과하면 주의가 필요함)

-

D3M의 부채 한도와 Spark Protocol에서 DAI 이용률 (신규 발행 DAI 수요를 나타냄. 특히 SPK 에어드랍 이후의 동향이 흥미롭습니다)

-

새로운 RWA 담보 계약서 출시 여부 (추가 수익원 확보)

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News