MEV 심층 분석: 제로섬 게임에서 삼권분립으로

TL;DR

-

MEV란 무엇인가:MEV은 Miner Extractable Value(또는 Maximal Extractable Value, 최대 추출 가능 가치)의 약자로, 채굴자가 거래를 추가·삭제·재정렬함으로써 얻을 수 있는 추가 수익을 의미한다. MEV를 획득하는 방식에는 DEX 아비트리지, 청산, 프론트런닝, 백런닝, 샌드위치 공격 등이 있다.

-

MEV의 영향:프론트런닝과 샌드위치 거래는 사용자 경험을 해치고 더 심각한 손실을 초래할 수 있지만, 동시에 DEX 아비트리지와 대출 청산은 DeFi 시장이 균형에 더 빨리 도달하도록 도와주며 시장 안정성을 유지한다.

-

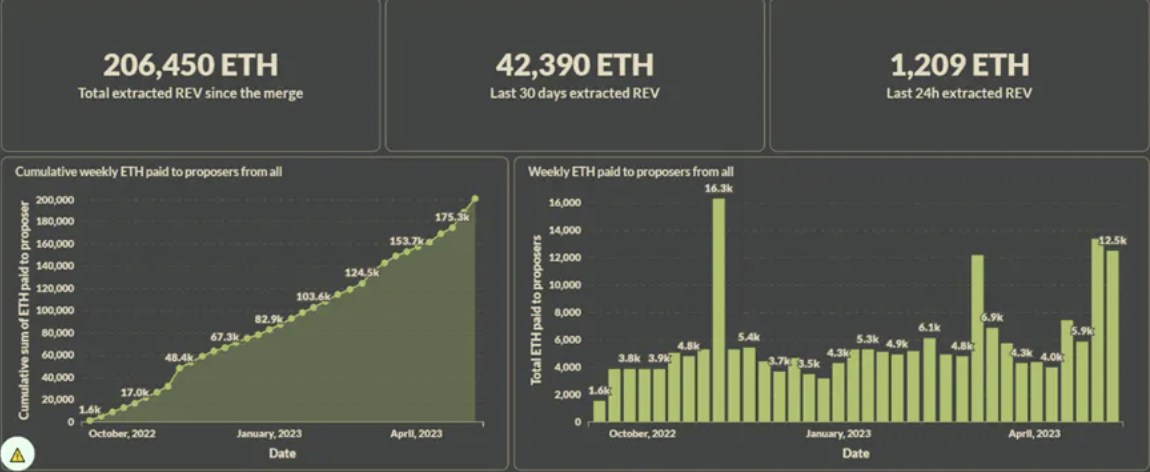

MEV 시장 규모:이더리움 머지 이후 플래시보츠(Flashbots)를 통해 블록 제안자가 수령한 MEV 수익만으로도 이미 206,450 ETH를 초과했다.

-

플래시보츠:MEV-Geth는 채굴자와 서처(searcher) 간 MEV 수익을 공유하게 했으며, MEV-Boost는 제안자(proposer), 빌더(builder), 서처 사이에서 MEV를 분배하고 사용자의 거래가 프론트런닝되지 않도록 보호한다. MEV-share는 사용자, 지갑, DApp이 자신들의 거래로 발생한 MEV를 포착할 수 있도록 한다. MEV-SGX는 SGX 신뢰 하드웨어를 활용해 신뢰 기반 MEV-릴레이 역할을 완전히 대체하고 무허가 구조를 실현하려 한다. SUAVE는 MEV로 인한 중앙집중화 리스크를 해결하려 하며 전용 체인으로서 기존 모든 체인에 거래 정렬 및 블록 생성 서비스를 제공한다.

-

체인링크:시장 최대 오라클 플랫폼으로서, 오라클 네트워크 차원에서 거래 정렬을 통해 MEV 문제를 완화하려 시도한다.

MEV란 무엇인가

MEV은 Miner Extractable Value(또는 Maximal Extractable Value, 최대 추출 가능 가치)의 약자로, 채굴자가 거래를 조작하여(추가·삭제·재정렬) 얻을 수 있는 추가 수익을 의미한다. 일반적인 퍼블릭 블록체인에서는 모든 거래가 먼저 메모풀(mempool)에 제출되어 블록에 포함되기를 기다린다. 채굴자/검증자는 블록체인 생태계에서 블록 생성을 담당하며, 어떤 거래를 블록에 포함할지를 결정할 수 있어 큰 권한을 가진다.

초기에는 채굴자가 단순히 거래 수수료가 높은 순서대로 거래를 정렬해 블록에 포함시켰다. 이후 메모풀 내 거래를 모니터링함으로써 채굴자가 블록에 거래를 추가하거나 삭제, 순서를 변경해 블록 보상 외의 수익을 얻을 수 있다는 사실이 알려지게 되었고, 이로 인해 MEV 개념이 등장했다.

실제로는 복잡한 알고리즘을 통해 수익 기회를 찾는 전문 서처들이 존재하며, 공개된 메모풀 내에서 경쟁이 벌어지기 때문에 서처가 MEV 기회를 발견하면 자신의 거래가 반드시 포함되도록 수수료를 올린다. 따라서 채굴자와 서처가 MEV 수익을 나누게 된다. 전략에 따라 DEX 아비트리지, 청산, 프론트런닝, 백런닝, 샌드위치 공격 등의 방식으로 MEV를 추출할 수 있으며, 확률적 종결성 합의 알고리즘(PoW 합의 알고리즘을 사용하는 비트코인, 이더리움 1.0 등)을 사용하는 블록체인에서는 Fee Sniping 공격도 발생할 수 있다.

-

DEX 아비트리지:다른 DEX 간 가격 차이를 이용해 원자적 거래 특성을 활용해 저가 DEX에서 매수하고 고가 DEX에서 매도함으로써 무위험 아비트리지를 실현한다.

-

대출 청산:담보 비율이 사전 설정 비율 이하로 떨어질 경우, 프로토콜은 누구나 담보물을 청산할 수 있도록 허용하며 즉시 대출금을 상환한다. 이때 차입자는 막대한 청산 수수료를 부담해야 하며, 그 일부는 청산자에게 돌아가므로 MEV 기회가 발생한다.

-

프론트런닝(Front Running):이익을 낼 수 있는 거래를 감지한 후 더 높은 수수료로 동일한 거래를 제출해 원래 거래보다 먼저 블록에 포함시키는 것을 말한다. 프론트런닝은 동일한 거래를 반복 제출하는 것뿐만 아니라, 특정 거래 이전에 거래를 삽입해 수익을 얻는 광범위한 의미를 포함한다.

-

백런닝(Back Running):AMM 자동 시장 제조 메커니즘을 사용하는 DEX의 경우, 대규모 거래는 상당한 슬리피지를 발생시킨다. 대규모 거래 이후 시장이 불균형 상태에 놓이면, 백런닝은 그 직후 거래를 추가해 시장 균형 가격보다 낮은 가격에 자산을 매수하는 것을 의미한다.

-

샌드위치 거래:프론트런닝과 백런닝의 결합이다. 대규모 거래 이전에 낮은 가격에 매수한 후, 대규모 거래로 인해 가격이 상승하면 고가에 매도해 높은 수익을 얻는다.

-

Fee Sniping 공격:최근 BRC-20 열풍으로 인해 비트코인 네트워크가 혼잡해지고 거래 수수료가 지속적으로 상승하면서, Fee Sniping 공격 가능성에 대한 관심이 다시 커졌다. PoW 합의 블록체인 네트워크에서 잠재적 수익이 충분히 크다면 채굴자는 최근 몇 개의 블록을 롤백하거나 재구성해 특정 거래를 재정렬하거나 포함함으로써 더 많은 수익을 얻을 수 있다. 참고로 머지 이전의 이더리움도 PoW 합의를 사용했지만, 이를 타임밴딧(Time Bandit)이라고 불렀다.

MEV의 영향

MEV는 사용자뿐 아니라 전체 블록체인 네트워크까지 해칠 수 있지만 동시에 시장을 더욱 효율적으로 만든다.

1. 긍정적 효과

DEX 아비트리지와 대출 청산은 DeFi 시장이 균형에 더 빨리 도달하도록 도와주며 시장 안정성을 유지한다. 전통 금융과 마찬가지로 MEV 서처는 효과적인 금융 시장 존재의 전제 조건이다. 이러한 유형의 MEV에서 서처가 얻는 수익은 시장 자체에서 비롯된다.

2. 부정적 효과

프론트런닝과 샌드위치 거래는 나쁜 사용자 경험과 더 심각한 손실을 초래하며, 서로 경쟁하는 MEV 서처들은 가스 입찰 경매(Gas竞拍)를 통해 네트워크 혼잡을 유발하고 가스 수수료를 끌어올린다. 확률적 종결성을 갖는 PoW 체인의 경우, 더 심각한 것은 Fee Sniping 공격이다. 타임밴딧 공격은 블록체인의 "불변성"(Immutability) 원칙을 위반하며 블록체인 네트워크의 보안과 안정성을 심각하게 훼손한다. 이 때문에 최근 BTC 커뮤니티는 오디널 프로토콜로 인한 현황에 우려를 표하고 있다. PoS 체인, 특히 현재의 ETH2.0의 경우 MEV는 검증자의 중앙집중화를 유발할 수 있다. 더 큰 스테이킹 풀은 더 높은 MEV 수익을 얻어 MEV 추출 능력을 강화하는 데 더 많은 자원을 투입하게 되며, 마타효과를 일으켜 결국 검증자의 중앙집중화와 보안성 저하로 이어진다.

MEV는 사용자뿐 아니라 전체 블록체인 네트워크까지 해칠 수 있지만 동시에 시장을 더욱 효율적으로 만든다.

1. 긍정적 효과

DEX 아비트리지와 대출 청산은 DeFi 시장이 균형에 더 빨리 도달하도록 도와주며 시장 안정성을 유지한다. 전통 금융과 마찬가지로 MEV 서처는 효과적인 금융 시장 존재의 전제 조건이다. 이러한 유형의 MEV에서 서처가 얻는 수익은 시장 자체에서 비롯된다.

2. 부정적 효과

프론트런닝과 샌드위치 거래는 나쁜 사용자 경험과 더 심각한 손실을 초래하며, 서로 경쟁하는 MEV 서처들은 가스 입찰 경매를 통해 네트워크 혼잡을 유발하고 가스 수수료를 끌어올린다. 확률적 종결성을 갖는 PoW 체인의 경우, 더 심각한 것은 Fee Sniping 공격이다. 타임밴딧 공격은 블록체인의 "불변성"(Immutability) 원칙을 위반하며 블록체인 네트워크의 보안과 안정성을 심각하게 훼손한다. 이 때문에 최근 BTC 커뮤니티는 오디널 프로토콜로 인한 현황에 우려를 표하고 있다. PoS 체인, 특히 현재의 ETH2.0의 경우 MEV는 검증자의 중앙집중화를 유발할 수 있다. 더 큰 스테이킹 풀은 더 높은 MEV 수익을 얻어 MEV 추출 능력을 강화하는 데 더 많은 자원을 투입하게 되며, 마타효과를 일으켜 결국 검증자의 중앙집중화와 보안성 저하로 이어진다.

MEV의 발전 역사

MEV는 복잡성과 함께 진화한다.

초기 발아기 (2010-2017)

2015년, 비트코인 코어 개발자 피터 토드(Peter Todd)는 트위터에서 "Replace By Fee(RBF)" 개념을 제안했는데, 이는 앞서 언급한 프론트런닝 개념의 전신으로, 사용자가 거래 수수료를 높여 기존 거래와 적어도 하나의 입력(input)이 동일한 새로운 거래를 제출해 기존 거래를 대체할 수 있음을 지적했다. RBF를 기반으로 비트코인 커뮤니티는 점차 Fee Sniping 연구로 나아갔다. Fee Sniping이란 채굴자가 의도적으로 이전 블록 하나 이상을 다시 채굴해 최초로 해당 블록을 생성한 채굴자의 수수료를 취득하는 것을 말한다. 이전 블록을 다시 채굴할 가능성은 낮지만, 새 블록을 연결하는 것보다 이전 블록의 거래 수수료가 더 가치 있다면 더 수익성이 있을 수 있다. 이후 Fee Sniping은 EVM 모델로 확장되었으며, 논문 《Flash Boys 2.0》에서 "Time Bandit" 공격으로 묘사되었다.

공식적 탄생 (2018-2019년)

MEV는 상태에 분쟁이 있고 제출되었지만 미확인된 상태 전이 상황에서만 발생하는데, 비트코인은 거의 공유 상태를 갖지 않으며 상태 전이는 엄격히 규정되어 있으므로 비트코인의 MEV는 Fee Sniping과 이중 지불 시도에 국한된다. 반면 튜링 완전성 스마트 계약을 갖춘 이더리움에서는 MEV 기회가 크게 증가한다.

2016년 이더리움 최초의 DEX인 EtherDelta가 출시되며 하위 주문북 설계를 채택해 실제로 광범위한 MEV 기회를 제공했지만 당시에는 이를 충분히 활용하지 못했다. 2017년 이더리움 최초의 알고리즘 스테이블코인 DAI가 등장하며 디파이에 청산 기능을 제공했고, 시장에 대규모이지만 드문 MEV 기회(Spike MEV)가 나타났다. 2018년 헤이든 애덤스(Hayden Adams)가 Uniswap을 창립하며 이더리움 최초의 AMM 자동 시장 제조 메커니즘 DEX를 출시했는데, AMM 메커니즘은 본질적으로 시장 효율성을 유지하기 위해 MEV 추출자를 의존하며 시장의 MEV 기회를 크게 증가시켰다. 2019년 4월 《Flash Boys 2.0》이 출간되며 MEV 연구가 주류에 진입했다. 2019년 말, 일군의 뜻을 같이하는 디지털 유목민들이 'Pirate Ship'을 구성했으며 이후 플래시보츠(Flashbots)로 이름을 바꾸고 로봇 이모티콘을 로고로 사용했다.

초기 플래시보츠 로고 아이디어

2021년 1월, 플래시보츠 옥션(MEV-Geth 및 플래시보츠 릴레이)이 정식 출시되며 디파이 서머의 열기를 타고 추출된 MEV가 크게 증가했다.

현황: MEV의 다채로운 발전, 플래시보츠의 독보적 위치

MEV 시장이 점점 커짐에 따라 많은 프로젝트들이 이 분야에 진입했다. 플래시보츠는 현재 이더리움 메인넷만 지원하므로 주류 알트 L1 및 L2는 모두 플래시보츠를 배우며 MEV 경매 기능을 구현하려 시도하고 있다. 일부 프로젝트는 다른 길을 선택해 트랜잭션 풀 암호화를 통해 MEV 문제를 완전히 해결하려 하고 있다. 플래시보츠 자체도 계속 혁신하며 2021년 초 플래시보츠 알파 이후 플래시보츠 프로텍트, MEV-Boost, MEV-Share를 차례로 실현했으며 다음 단계의 SUAVE도 개발 중이다. MEV 시장은 얼마나 클까? 이론적으로 사용자가 제출한 거래에 포함될 수 있는 MEV 수익은 무한하다. 그러나 유한한 계산으로는 MEV 수익을 정확히 파악할 수 없으며, 사람들이 발견한 MEV 수익은 가능한 MEV의 하한선을 구성한다. 일반적으로 사람들은 실현된 MEV(Realized EV, REV)를 통해 가능한 MEV 시장을 추정한다.

플래시보츠가 제공한 데이터에 따르면 이더리움 머지 이후 206,450 ETH의 REV가 추출되었다. 하지만 이는 블록 제안자가 수령한 MEV 수익에 불과하며 서처들의 수익은 포함되지 않았다.

경쟁이 없다면 더 나아질까?

인류 사회가 지금까지 축적한 역사적 경험에 따르면 대부분의 경우 "보이지 않는 손"이 더 나은 선택이다. 그러나 거의 누구도 특정 분야에서 시장 경제가 적용되지 않는다는 것을 부정하지 않으며, 시장을 남용하면 심각한 결과를 초래할 수 있다. 프론트런닝으로 인한 가스 가격 상승 문제의 근본 원인은 이더리움의 가격 메커니즘에 있다. 가스 가격을 고정된 수준으로 유지해 서처들의 우선 가스 경매(Priority Gas Auction)를 피할 수 있을까? 그러나 이렇게 하면 명백한 결과는 오프체인 음모가 발생한다는 것이다. MEV 기회를 가진 서처들이 자신의 거래가 더 일찍 포함되도록 채굴자에게 뇌물을 주게 되며, 오히려 소규모 오프체인 시장을 조장해 이더리움의 공개적이고 무허가적인 이념에 어긋나게 된다. 물론 네트워크의 채굴자/검증자가 어떤 권위적 인증을 받아 악행을 하지 않도록 할 수도 있지만, 이는 매우 강한 신뢰 가정을 도입하는 것이며 완전히 허가형 체인으로 전환되는 것이다. 요약하자면 이더리움의 기존 특성을 유지하는 한 MEV 문제를 완전히 근절하기는 어렵다.

MEV의 부정적 영향을 완화하는 방법

프로토콜 수준 PBS — 이더리움 커뮤니티의 해결책

PoS에서는 검증자들이 차례로 블록 제안자(proposer) 역할을 수행하며, 검증자들 사이에서 합의를 통해 해당 블록이 체인에 기록될지를 결정한다. PoW에서는 블록 생성과 합의 작업을 채굴자가 수행하며 실질적으로 동일하다. PBS는 현재 MEV로 인한 검증자 중앙집중화 문제를 해결하기 위한 것이다. 기본 MEV 프로세스에서 블록 생성자는 두 가지 과제를 수행한다. 1) 모든 사용 가능한 거래 중에서 최적의 블록을 구성(block building), 2) 해당 블록과 작업 증명 또는 지분을 함께 네트워크에 제안(block proposing). MEV가 충분히 추출되지 않았을 때는 1단계가 실제적으로 거래 수수료가 큰 순서대로 정렬해 단순히 앞에서부터 거래를 블록에 포함시키는 단순 작업이었다. 그러나 MEV 수익이 점점 커지면서 더 큰 채굴 풀/검증자 풀은 실제로 시장 점유율보다 더 많은 MEV 수익을 얻어 마타효과를 일으키며 합의 네트워크가 점점 더 중앙집중화되고 있다. 또한 분산화된 채굴 풀의 실제 블록 생성 실체는 MEV 기회를 얻지만 다른 구성원들은 수익을 공유할 수 없다. 메커니즘의 불공정성은 분산화 채굴 풀의 채택 비율을 낮추게 되며, 합의 네트워크의 중앙집중화 정도는 더욱 증가한다. MEV에 관여할 수 있는 역할은 다음과 같다:

-

Producer:블록 생성자(Miners, Validators)

-

Proposer:블록 선택자(가장 높은 MEV를 제공하는 빌더가 구성한 블록 선택)

-

Builder:블록 구성자(블록 내용 결정 담당)

-

Searcher:거래에 내재된 MEV 탐색

-

User:MEV를 포함할 수 있는 거래 제출. 물론 현재 단계에서 많은 역할은 동일한 주체가 겸임하고 있다. 예를 들어 일반적인 이더리움 합의 프로세스에서 Producer, Proposer, Builder는 동일한 역할이다.

비탈릭의 초기 방안

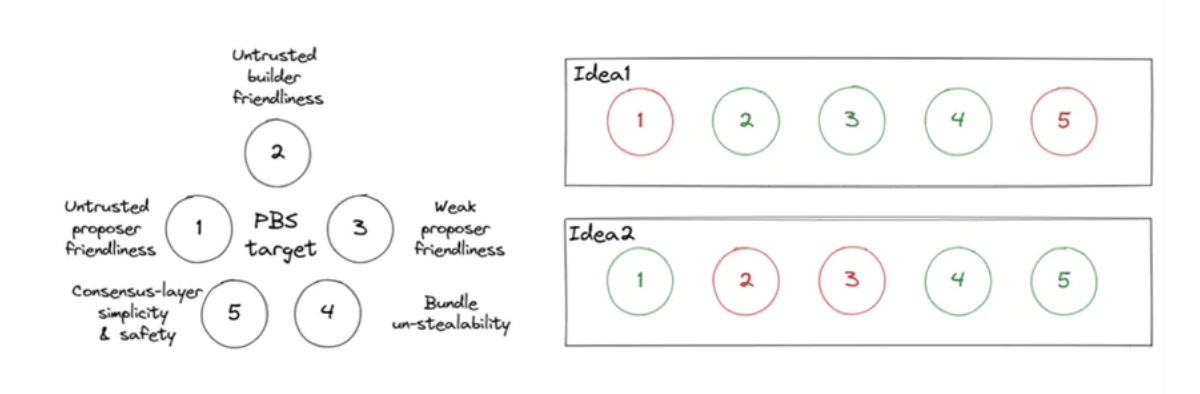

비탈릭은 2021년 초부터 두 가지 해결책을 제시했으며 각각 다른 초점을 맞췄다. 주목할 점은 이번 절에서 논의하는 방안은 이더리움 프로토콜 수준에서 프로토콜이 PBS를 강제 집행하는 것이며, 플래시보츠 등 사적인 협의 방안과는 다르다. PBS는 다음 다섯 가지 목표를 달성하려 한다:

-

제안자 신뢰 불필요: 빌더는 제안자를 신뢰할 필요 없음

-

빌더 신뢰 불필요: 제안자는 빌더를 신뢰할 필요 없음

-

약한 제안자 친화성: 제안자는 높은 컴퓨팅 리소스와 기술 난이도가 필요 없음

-

번들 도난 방지: 제안자는 빌더가 제출한 블록의 수익을 개인적으로 빼돌릴 수 없음

-

합의의 단순성과 보안성: 합의는 보안성을 유지하며 현재 블록 제안 메커니즘을 수정하지 않는 것이 가장 좋음

방안 1

-

빌더는 번들을 생성하고 번들 헤더를 제안자에게 보내며, 여기에는 번들 본문의 해시, 제안자에게 지불할 금액, 빌더의 서명이 포함됨

-

제안자는 가장 높은 수익을 주는 번들 헤더를 선택해 서명하고 해당 번들 헤더를 포함한 제안(proposal)을 발표

-

서명된 제안을 본 후 빌더는 완전한 번들을 공개

다섯 가지 목표에 따른 분석:

-

제안자는 빌더로부터 수수료를 받으면서도 빌더가 MEV 수익을 받지 못하게 할 수 있다. 예를 들어 슬롯 후반기에 제안을 발표해 빌더가 완전한 번들을 게시할 시간이 없게 만들 수 있으므로 목표 1을 충족하지 못함

-

번들 헤더 제출만으로도 빌더로부터의 지불을 받을 수 있으므로 제안자는 빌더를 신뢰할 필요 없음, 목표 2 충족

-

간단한 네트워크 통신과 기본 서명 작업만 필요하므로 목표 3 충족

-

제안자는 번들 내용을 독점적으로 취득할 수 없으며 헤더만 볼 수 있으므로 목표 4 충족

-

새로운 역할인 빌더를 도입했으므로 포크 규칙을 수정해야 하며, 가능한 상황을 2에서 3으로 늘려 포크 선택의 복잡도를 높이며 새로운 불확실성을 초래할 수 있으므로 목표 5 충족하지 못함

방안 2

-

빌더는 번들을 생성하고 번들 헤더를 제안자에게 보내며, 여기에는 번들 본문의 해시, 제안자에게 지불할 금액, 빌더의 서명이 포함됨

-

제안자는 본 번들 헤더 중에서 선택해 리스트를 구성하고 해당 리스트에 서명 선언

-

빌더는 선언을 본 후 해당 번들 본문을 공개

-

제안자는 자신의 서명한 리스트 중 하나의 번들 헤더를 선택해 이를 포함한 제안을 발표

다섯 가지 목표에 따른 분석:

-

번들이 제안에 완전히 포함될 때만 빌더가 제안자에게 지불하므로 목표 1 충족

-

빌더가 여러 개의 높은 수수료 번들 헤더를 발표하고 실제 번들 본문은 공개하지 않아 제안자가 유효한 번들을 발표하지 못하게 할 수 있으므로 목표 2 충족하지 못함

-

수락 가능한 번들 수를 제한하지 않으면 제안자가 너무 많은 번들 본문을 받아 네트워크 대역폭이 과부하될 수 있으므로 목표 3 충족하지 못함

-

제안자가 미리 서명 선언함으로써 해당 슬롯에서 선언된 리스트의 제한된 번들만 제안할 수 있으므로 수익을 빼돌릴 수 없어 목표 4 충족

-

빌더는 합의 프로세스에 직접 참여하지 않으며 제안자의 행동은 이전과 동일하므로 포크 상황이 증가하지 않아 목표 5 충족

진화하는 두 가지 경로 — Two Slot PBS vs Single Slot PBS

두 경로는 각각 비탈릭 초기 방안의 개선 및 세부화이며, Two Slot PBS와 Single Slot PBS는 각각 방안 1과 방안 2에 대응한다.

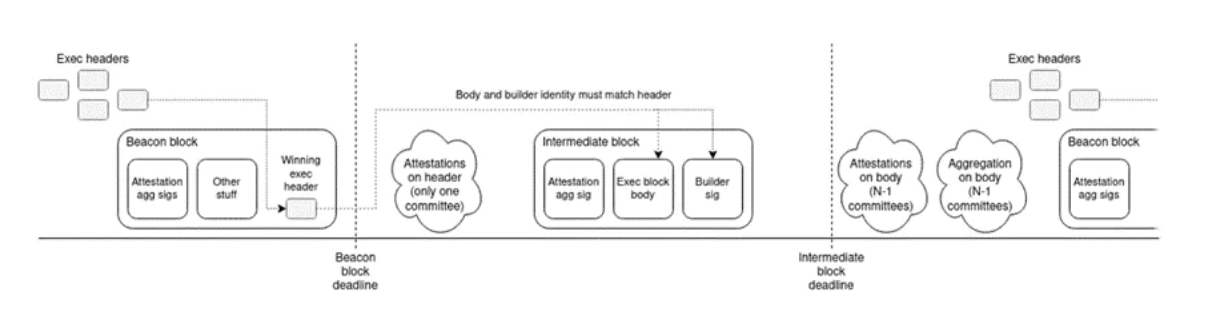

Two Slot PBS에서는 "중간 블록(Intermediate Block)"이라는 새로운 블록 유형을 추가해 승리한 빌더의 블록 내용을 저장한다. 슬롯 n에서 제안자는 일반적인 비컨 블록(Beacon Block)을 제안하며, 여기에 승리한 빌더의 블록 내용에 대한 커밋먼트(commitment)를 포함한다. 그 다음 슬롯 n+1에서 당첨된 빌더는 중간 블록을 제안하며, 여기에 당첨된 블록 내용을 포함한다. 이 두 블록은 하나의 큰 블록의 두 부분으로 볼 수 있으며, 단지 두 단계(슬롯)로 나누어 완료된다. 첫 번째 단계는 블록 헤더(Block Header)에 해당하고, 두 번째 단계가 진정한 블록 본문(Block Body)이다. 비컨 블록이 없다면 빌더가 입찰에서 승리하지 못한 것이며, 후속 중간 블록도 존재하지 않는다.

이 두 블록은 모두 위원회(committee)의 attestation 투표를 거쳐야 한다. 비컨 블록은 하나의 위원회가 투표를 담당하며, 중간 블록은 슬롯에 남은 모든 위원회가 투표한다. 각 블록(비컨 블록이나 중간 블록 모두)에 대한 투표는 다음 슬롯의 블록에 나타난다.

빌더가 계속해서 비컨 블록을 보지 못한다면 비컨 블록이 제때 발표되지 않았을 가능성이 있으며, 따라서 빌더는 중간 블록을 발표하지 않는다. 또한 비컨 블록이 일정 시간 후에 나타나 빌더에게 손실을 줄 수 있는 것을 방지하기 위해 잘 정의된 포크 선택 규칙(fork choice rule)을 통해 해당 비컨 블록이 거부되도록 한다.

Two Slot PBS 방안 설계

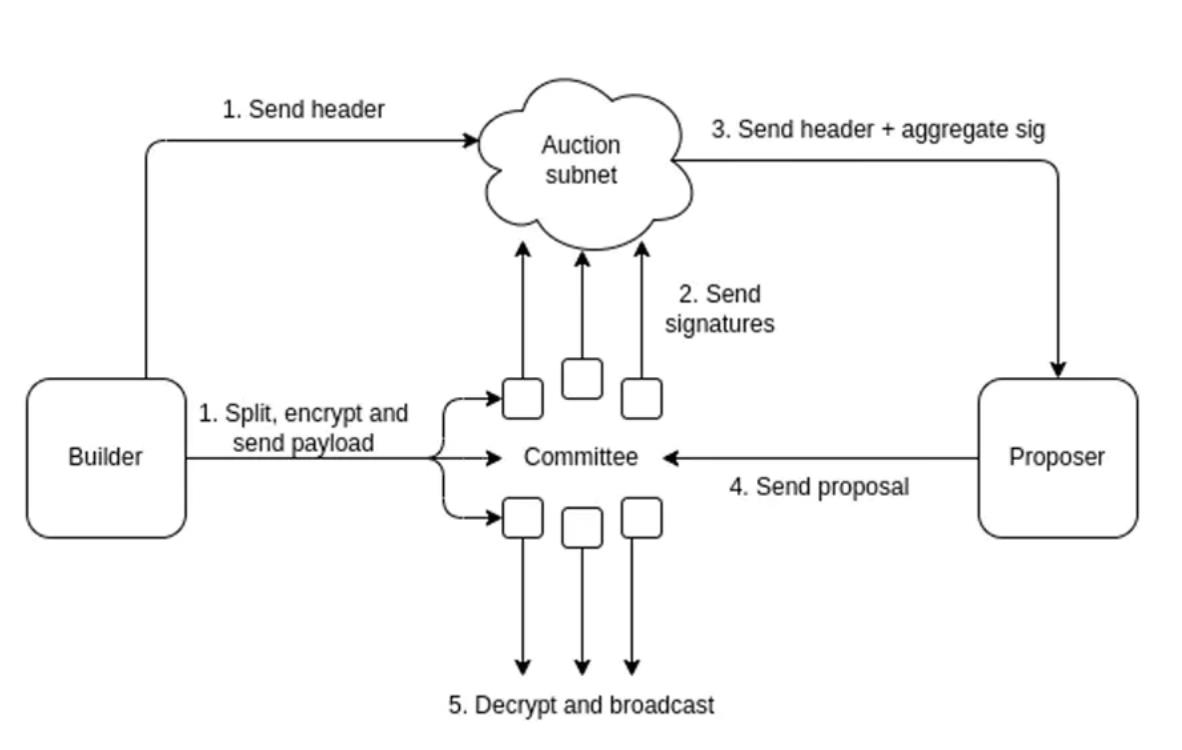

Single Slot PBS는 분산화된 committee가 중개자로서 블록 내용을 보관하며, 빌더는 번들 헤더를 auction 서브넷에 보내고 분할 암호화된 번들 본문을 committee에 보낸다. committee의 투표가 임계값을 초과한 후 proposer가 proposal을 보내고, committee는 이를 수신한 후 번들 본문을 복호화해 방송함으로써 단일 슬롯 내에서 PBS 블록 생성을 완료할 수 있다.

Single Slot PBS 설계 방안

이더리움이 프로토콜 수준 PBS를 필요로 하는 이유는 단지 MEV 때문만이 아니다

이더리움 프로토콜 수준에서 PBS를 구현하면 합의의 기반을 흔들 수 있으며 다양한 새로운 문제를 일으킬 수 있다. 왜 다른 방안이 아닌 프로토콜 수준 수정이 필수적인가? 이더리움 커뮤니티의 진짜 목적은 MEV 완화를 넘어, 장기적 발전에 중요한 의미를 두고 있다고 볼 수 있다.

PBS에서 제안자는 거래 정렬을 처리할 필요가 없으므로 상태를 유지하지 않아도 되며, 이더리움의 전체 상태를 저장할 필요 없이 Merkle Proof를 기반으로 빌더가 패키징한 블록의 거래 유효성을 검증하기만 하면 된다. 덱스샤딩(Danksharding)이 점점 일정에 올라오고 있는 가운데 미래 저장 부담은 점점 커질 것이다. 상태를 유지하지 않는 특성은 매우 중요하며, 제안자의 저장 요구를 낮춰 더 많은 사람이 제안자가 될 수 있도록 하며 분산화 수준을 높인다.

이더리움 커뮤니티가 PBS 방안을 제안한 것은 사실 과거 EIP-1559와 유사하다. 채굴자/검증자는 블록 내 거래 내용을 결정하는 역할로서 매우 높은 특권을 가지며, 이들이 과도한 이익을 얻게 되면 점점 더 중앙집중화되고 권력이 커져 전체 합의 네트워크의 보안성을 해칠 수 있다. PBS가 하고자 하는 것은 바로 채굴자/검증자의 지위를 약화시키고 수입을 줄여 권력을 사람들에게 분산시키는 것이다.

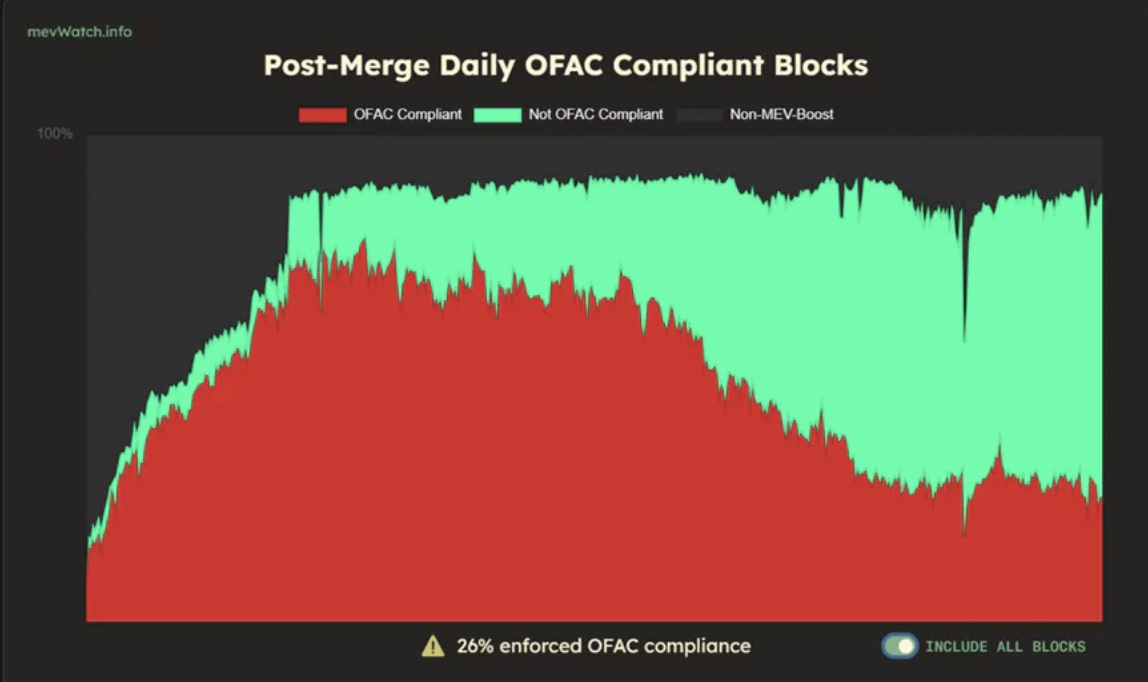

또한 플래시보츠 MEV-Boost가 구현한 PBS 방안은 relay의 신뢰 가정 때문에 거래 검열 문제가 발생하며, 이는 이더리움의 검열 저항성과 무허가 이념에 심각한 타격을 준다.

거래 검열이 최대 80%까지 차지할 수 있음

이더리움 프로토콜 수준의 PBS는 신뢰 기반 relay가 필요 없으며, 제안자가 빌더를 제약해 검열된 거래를 강제로 포함시키거나 직접 포함함으로써 이더리움의 검열 저항성을 높일 수 있다.

요약: 이더리움 프로토콜 수준 PBS는 빌더와 제안자 간 이익 분배를 실현하고 제안자의 진입 장벽을 낮춰 이더리움의 분산화 수준을 높이며 검열 저항성을 강화했지만, 일반 사용자의 경험은 개선하지 못했다.

플래시보츠 — MEV 분야의 절대적 지배자

플래시보츠는 시장 경매를 통해 MEV 문제를 완화하려 하며 MEV 참여자들에게 수익을 제공한다. 플래시보츠 공식 문서에서는 1) Flashbots Auction 2) Flashbots Data 3) Flashbots Protect 4) Flashbots MEV-Boost 5) Flashbots MEV-Share로 분류하지만, 실제로 MEV-Boost는 Flashbots Auction의 한 단계 방안이다. 나는 시간 순서에 따라 플래시보츠의 발전을 설명하겠다.

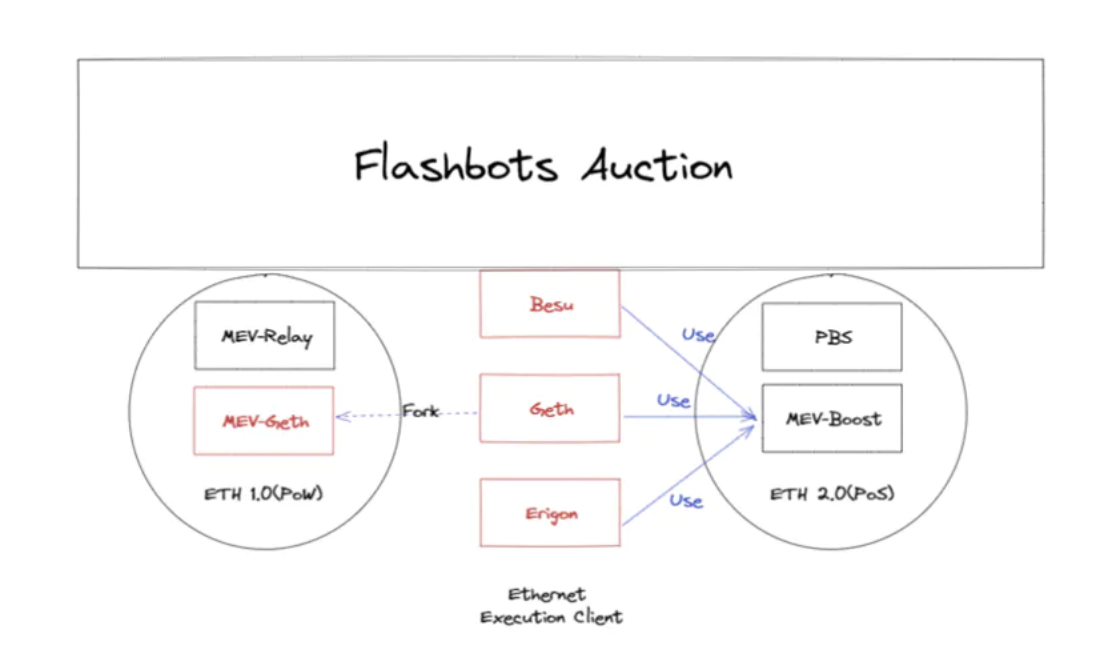

플래시보츠 옥션은 실제로 두 단계로 구성되며, ETH1.0(머지 이전)의 MEV-Geth와 ETH2.0(머지 이후)의 MEV-Boost이다.

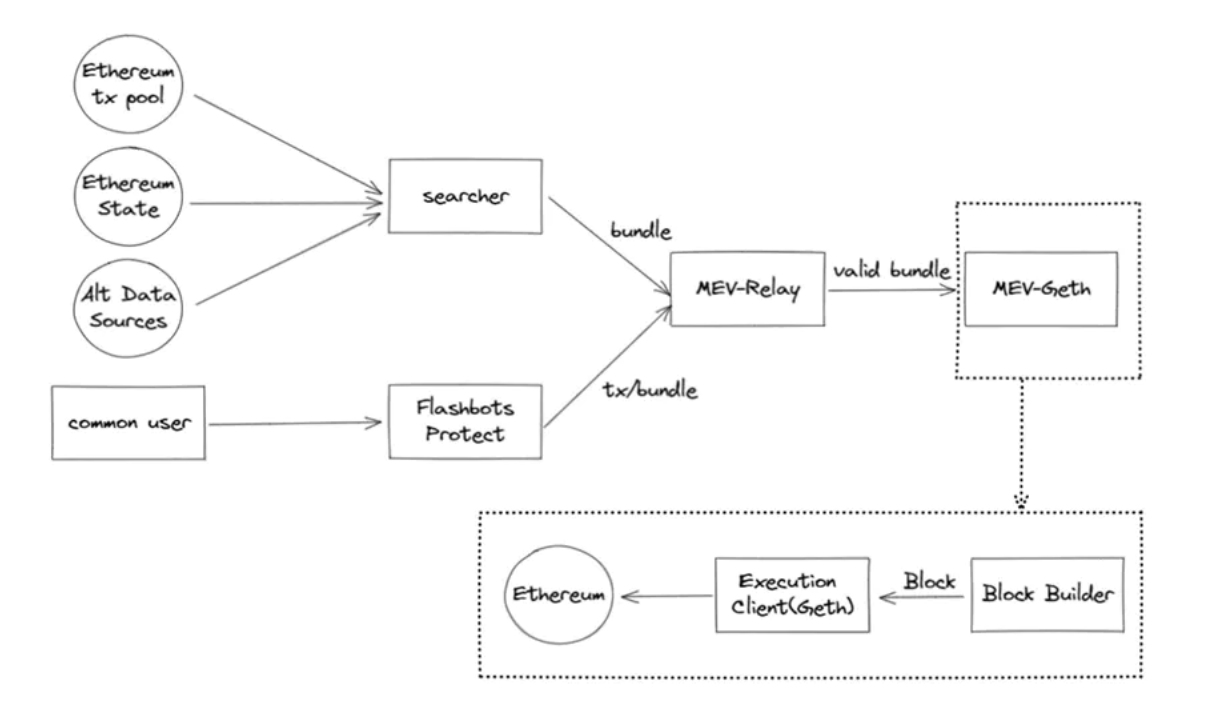

MEV-Geth

2021년 초, 플래시보츠는 MEV-Geth와 MEV-Relay를 발표했다. MEV-Geth는 Go-Ethereum 클라이언트에 대한 패치로, 코드는 100여 줄에 불과하다. MEV-Relay는 번들을 전달하는 중계기로, 서처와 채굴자 사이에서 거래 번들을 전달한다. MEV-Geth와 MEV-Relay는 사적인 거래 풀과 밀봉 입찰 블록 공간 경매를 제공하며, MEV를 어두운 숲에서 시장 경제로 전환시켰다. 번들은 거래 순서에 대한 선호를 표현하는 새로운 거래 유형이다. 플래시보츠 옥션은 번들의 통신을 표준화하기 위해 "eth_sendBundle"이라는 새로운 RPC를 도입했다. 번들은 일련의 서명된 거래와 그 거래가 포함될 조건을 포함한다.

또한 플래시보츠는 Flashbots Protect RPC 노드를 제공하며, 사용자는 지갑의 RPC 노드를 간단히 변경함으로써 공개 거래 풀에서 프론트런닝 공격을 피할 수 있다. 또한 Flashbots Protect는 다른 블록 생성 프로세스를 통해 사용자 거래를 제출하므로 revert가 발생하지 않아 실패한 거래에 대해 수수료를 지불할 필요가 없다. (그러나 독점 주문 흐름 EOF 문제가 발생함)

MEV-Geth는 이더리움 채굴자의 90% 이상이 빠르게 채택했으며 채굴자의 수익을 크게 증가시켰다. 그러나 간단한 경매 설계에는 몇 가지 명백한 단점이 있었는데, 1) 채굴자 신뢰 필요 2) Geth와만 호환되어 다양성 부족 3) 경매 서비스가 중앙화된 서버에서 실행되어 단일 장애점 위험이 있다. 또한 서처들 사이의 일반적인 경쟁 관계로 인해 대부분의 수익이 채굴자에게 돌아가 이더리움에 중앙집중화 리스크를 초래했다.

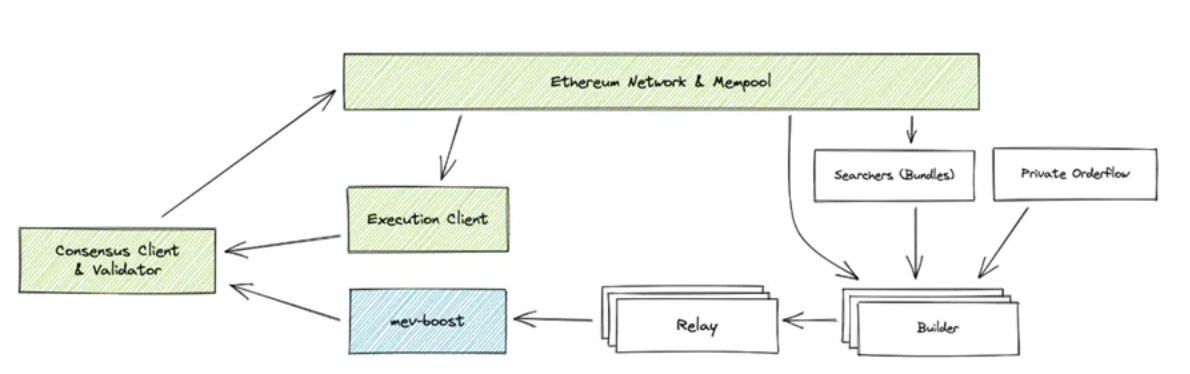

MEV-Boost

머지 이후 이더리움은 PoS 합의로 전환되며 MEV로 인한 중앙집중화 문제가 더욱 명확해졌다. 플래시보츠는 이 문제에 대응하기 위해 MEV-Boost를 설계했다. MEV-Boost는 Single Slot PBS의 일종의 변형으로 볼 수 있으며, 이더리움 프로토콜 수준의 PBS와 다른 점은 선택 가능한 미들웨어로서 서비스를 제공하며 프로토콜 강제 행위가 아니고 합의 프로세스를 수정하지 않는다는 점이다. Relay는 더 이상 사용자/서처와 채굴자 사이의 중개자가 아니라 빌더와 검증자 사이의 중간 노드로, 사용자/서처가 제출한 거래 흐름에 따라 빌더, 리레이, 검증자 각각의 역할이 최대 수익을 기준으로 하위로 제출할 블록을 선택한다.

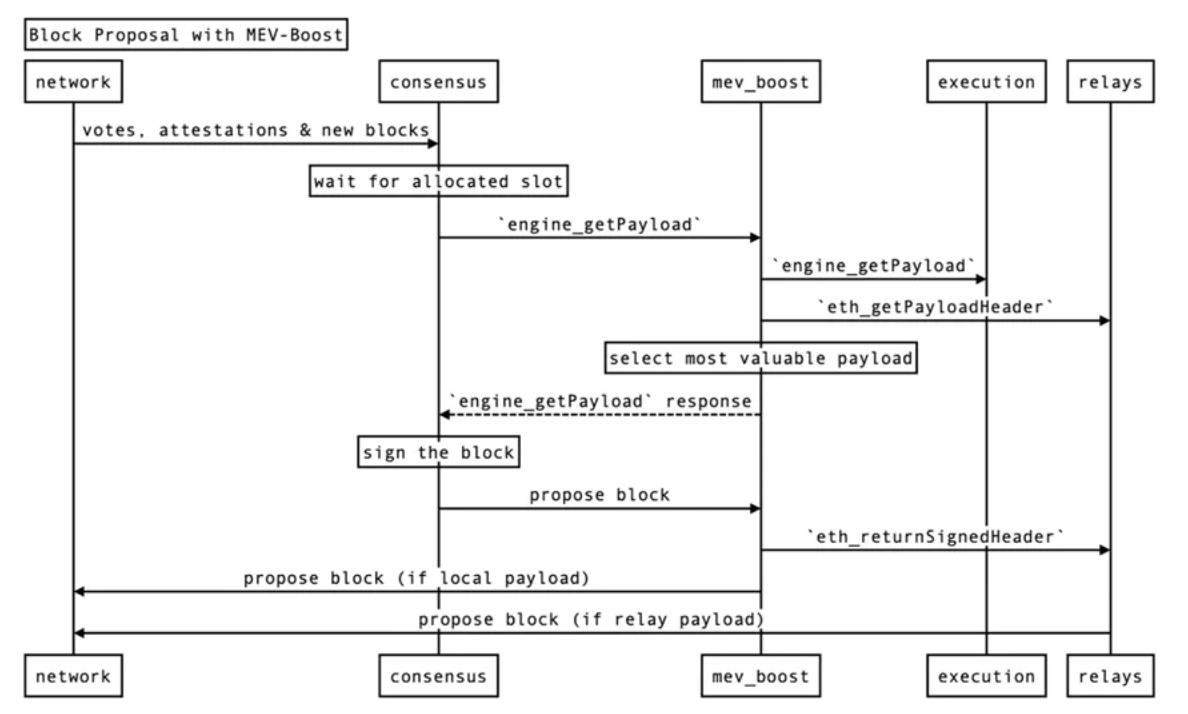

MEV-Boost는 Single Slot PBS에서 제안된 commit-reveal 방식을 채택했다. 검증자가 블록 헤더에 대해 커밋한 후에야 빌더가 블록의 전체 내용을 공개한다. 구체적인 프로세스는 아래 그림과 같다. 제안 이전에 검증자는 MEV-Boost와 relays에 등록해야 하며, 이는 블록 빌더가 지정된 검증자의 제안을 위해 블록을 구성할 수 있도록 보장한다.

-

사용자/서처는 public/private mempool을 통해 블록 빌더에게 거래를 제출

-

블록 빌더는 수신한 거래를 기반으로 execution payload를 구성하며, 이익 분배에서 빌더는 자신의 주소를 payload의 coinbase 주소로 설정하고 마지막 트랜잭션을 proposer 주소로의 송금으로 설정한다. 블록을 relay에 전송

-

relay는 블록의 유효성을 검증하고 ExecutionPayloadHeader를 MEV-Boost에 전송. MEV-Boost는 다양한 relay가 제출한 ExecutionPayloadHeader 중 가장 높은 수익을 주는 것을 선택해 검증자에게 전달

-

검증자는 헤더에 서명하고 submitBlindedBlock 호출을 통해 MEV-Boost에 돌려보내며, relay로 전달된다. relay는 서명을 검증한 후 완전한 payload body를 MEV-Boost에 보내고 consensus에 전달해 검증자가 네트워크에 SignedBeaconBlock을 제안할 때 사용할 수 있도록 한다.

MEV-Geth에 비해 MEV-Boost는 더 강한 범용성을 가지며 Consensus Client의 플러그인으로 사용되어 다양한 클라이언트를 지원하고 기존 채굴자의 중앙집중화 문제를 해결했다. 그러나 PBS 이후 빌더는 더 큰 권한을 가지며 시장에서 주도적 위치를 차지하게 되었고, 현재의 주요 빌더는 검열과 독점 주문 흐름 순서 능력을 가질 수 있다. 현재는 빌더 간 경쟁을 장려해 중앙집중화 리스크를 방지할 수밖에 없다. Relay의 신뢰도는 더욱 약화되었지만 여전히 가상 입찰을 통해 빌더와 제안자에게 리스크를 줄 수 있다. 현재는 Relay의 성실도를 모니터링해 검증자와 빌더가 자유롭게 relay를 선택함으로써 이 문제를 완화하고 있다.

MEV-Share

MEV-Geth는 채굴자와 서처가 MEV 수익을 공유하게 했으며, MEV-Boost는 제안자, 빌더, 서처 사이에서 MEV를 분배하고 사용자의 거래가 프론트런닝되지 않도록 보호한다. 그러나 두 방안 모두 사용자의 수익은 고려하지 않았다. 웹3 이념에서 사용자가 생성한 데이터로 발생하는 가치는 사용자에게 환원되어야 하며, MEV-Share는 바로 이러한 이념의 실천자다. MEV-share는 사용자, 지갑, DApp이 자신의 거래로 발생한 MEV를 포착할 수 있도록 노력한다.

MEV-Share는 Matchmaker라는 역할을 도입해 사용자, 서처, 빌더 사이의 중개자로 작용하며, 서처에게 노출되는 사용자 거래 정보를 제한함으로써 사용자 프라이버시를 보호한다. 또한 서처가 사용자 거래 이후에만 자신의 거래를 삽입할 수 있도록 제한함으로써 사용자 이익 손실을 방지한다. 백런닝은 사용자에게 손실을 주지 않으며, 백런닝으로 얻은 수익은 사실 시장 불균형에서 발생한다.

사용자는 지갑을 Flashbots Protect RPC에 연결해 Matchmaker에게 거래를 보내거나 Matchmaker API를 통해 사적인 거래를 보낼 수 있으며, 거래에서 제출하고자 하는 빌더를 지정할 수 있다.

서처의 경우 SSE Event Stream을 통해 Matchmaker가 보내는 선택적 부분 거래 정보를 모니터링해야 한다. SSE는 서버가 클라이언트에 요청 없이 정보를 푸시할 수 있게 하는 기술로, 클라이언트가 블록체인 상태 업데이트를 실시간으로 수신할 수 있도록 한다. 서처는 이를 통해 거래를

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News