Y 컴비네이터 최고재무책임자(CFO): SAFEs에서 지분희석까지 스타트업이 알아야 할 핵심 사항

번역: TechFlow

참고: 본문은 TechFlow의 특별 기획 《YC 창업 강의 중문 노트》(매일 업데이트)에 수록되었으며, YC 강의의 중문 번역본을 수집·정리하는 것을 목표로 하고 있습니다. 열여섯 번째 글은 Y Combinator의 최고재무책임자(CFO) 키스티 나투(Kirsty Nathoo)가 진행한 온라인 강의 《미래 주식 간이계약과 가격 책정 지분 라운드 이해하기》입니다.

저는 YCombinator의 최고재무책임자이자 파트너인 Kirsty Nathoo입니다. 저는 약 1500개 이상의 기업들과 협력해 왔으며, 이들은 등록부터 YC 투자 참여, 그리고 후속 펀딩 라운드에서 전환 가능한 도구 또는 주식 거래를 통해 성공을 이루어냈습니다. 이번 강연에서는 자금 조달 과정에서 잘 알려지지 않은 부분들을 소개하고, 우리가 과거에 겪었던 실수들을 피할 수 있도록 돕고자 합니다.

기업의 수명 주기 각 단계에서 투자자에게 얼마나 많은 지분을 매각했는지를 이해해야 하며, 이를 통해 본인이 얼마만큼의 지분을 보유하고 있는지도 파악할 수 있습니다. 하지만 이 일이 복잡해지는 이유는 대부분의 회사들이 초기에 전환 가능한 금융상품(convertible instrument)을 통해 자금을 조달하기 때문이며, 이러한 상품들은 아직 실제 주식이 아니기 때문에 창업자들에게는 자신이 회사 지분의 어느 정도를 팔았는지 명확하지 않을 수 있습니다.

저는 이러한 메커니즘들에 대해 설명하고, 여러분이 이런 구조를 이해하도록 도와드릴 것입니다. 늦기 전에 예상치 못한 상황이나 통제 불능 상태를 피할 수 있도록 말입니다. 또한 많은 기업과 창업자들이 변호사를 신뢰하다 보니 자산부채표를 제대로 살펴보지 않는데, 이는 매우 위험한 일입니다. 따라서 CEO 혹은 창업자로서 당신 스스로 이러한 문제들을 이해할 책임이 있습니다.

모든 주식과 매각 내역을 추적하기 위해선 스프레드시트나 captable.io, carter 같은 도구를 사용할 수 있습니다. 강연 후에는 이들 자료를 리소스 목록에 포함해 드리겠습니다. 이번 강연은 세 가지 파트로 나뉩니다:

-

첫째, 대부분의 기업이 여기서 자금을 조달하기 때문에 SAFE(미래 주식 간이계약)에 대해 심층적으로 다룰 것입니다;

-

둘째, 지분 희석(Dilution) 문제를 논의하며, 기업이 설립되어 정가 펀딩 시리즈까지 발전하는 생애주기 변화를 보여드리겠습니다;

-

셋째, 자금 조달에 관한 몇 가지 조언을 드리겠습니다.

SAFEs

SAFE란 투자자가 당신에게 자금을 제공하면, 회사는 미래의 특정 시점에 그들에게 주식을 제공하겠다는 약속을 하는 도구입니다. SAFE는 Future Equity를 위한 Simple Agreement의 약자이며, 투자자와 협상해야 할 사항은 두 가지뿐입니다: 회사가 얼마나 많은 자금을 필요로 하는지, 그리고 투자자가 얼마를 투자할 것인지와 함께 어떤 밸류에이션 상한(valuation cap)을 설정할 것인지입니다.

정가 펀딩에 비해 SAFE는 협상이 더 쉽고 자금 조달도 용이합니다. 또한 SAFE는 부채가 아니므로 이자율이나 상환 만기일이 없습니다.

회사 상황이 바뀌면 SAFE의 내용도 따라 달라지므로, 자금 조달을 원하는 스타트업은 반드시 이 도구를 이해해야 합니다. SAFE는 구성이 매우 단순하고 언어도 쉬우며 길이도 짧아 이해하기 쉽습니다.

SAFE의 구성 요소

실제로 다섯 부분으로 나뉩니다:

첫 번째 부분은 향후 발생할 수 있는 다양한 사건들에 관해 설명합니다. 예를 들어 향후 지분 펀딩(Equity Financing), 유동성 이벤트(Liquidity event), 또는 SAFE 전환이 있기 전 회사가 인수되는 경우 등입니다.

두 번째 부분은 정의 섹션으로, SAFE 문서 내에서 언급되는 용어들의 의미를 명확히 합니다. 예를 들어 회사 자본화(capitalization)의 정의 등이 포함됩니다.

세 번째 부분은 회사가 투자자에게 제공하는 진술로, 회사의 설립 장소 및 형태 등의 정보를 포함합니다.

네 번째 부분은 투자자가 회사에 제공하는 진술로, 자신이 적격 투자자(qualified investor)임을 확인하는 내용 등을 포함합니다.

다섯 번째 부분은 법률상 표준 조항들(legal boilerplate language)로, 특히 주의 깊게 읽어야 합니다.

전반적으로 첫 번째와 두 번째 부분이 핵심이며, 세 번째 부분도 이해할 필요가 있습니다. 독자들은 전체 문서를 꼼꼼히 읽되, 특히 앞의 세 부분을 집중해서 읽어 회사의 SAFE 내용을 정확히 이해하시기를 권장합니다.

Post-money SAFE

Post-money SAFE란 밸류에이션 산정 후에 자금을 조달하는 방식을 의미합니다. 기존의 전통적인 SAFE는 밸류에이션 이전(pre-money)에 자금을 조달하는 반면, post-money SAFE는 이후에 조달합니다.

이러한 구조를 도입한 목적은 창업자들이 자신의 지분 희석 정도를 더 쉽게 이해하도록 하기 위해서입니다. 기존의 pre-money SAFE에 비해 post-money SAFE는 이해하기 더 쉽고, 두 방식의 가격 산정 공식은 동일합니다. 예를 들어, pre-money 밸류에이션이 500만 달러이고 100만 달러를 조달했다면, post-money 밸류에이션은 600만 달러가 됩니다.

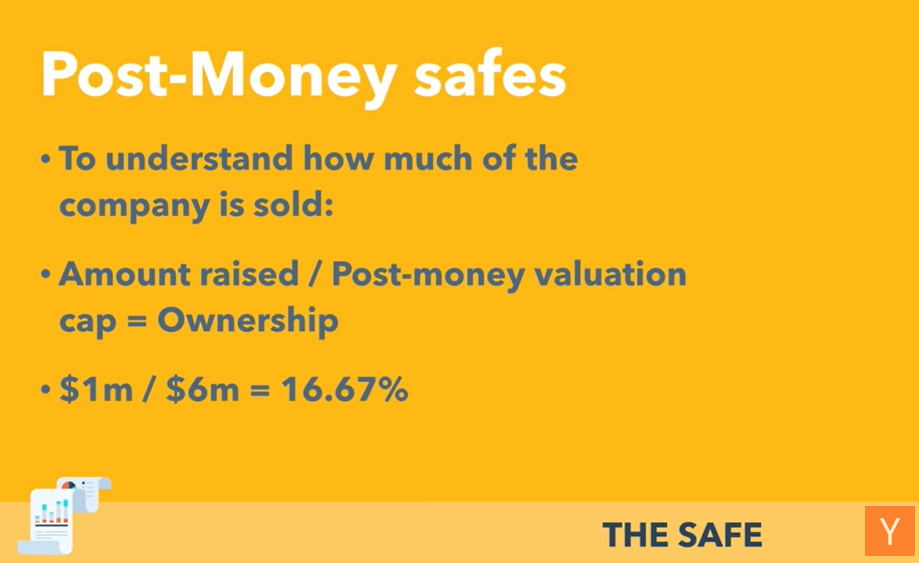

따라서 SAFE를 통해 자금을 조달한 후, 회사 지분의 얼마를 팔았는지를 쉽게 계산할 수 있으며, 조달 금액을 post-money 밸류에이션 상한으로 나누어 산출하면 됩니다.

예를 들어, 앞의 사례에서 투자자가 100만 달러를 투자하고 post-money 밸류에이션이 600만 달러라면, 그들은 회사 지분의 16.67%를 보유하게 됩니다.

파생형 SAFE

SAFE(Simple Agreement for Future Equity) 계약에는 일반적으로 사용되는 변형 및 파생 형태들이 있습니다. 다음은 대표적인 몇 가지 유형입니다:

-

Valuation Cap SAFE (밸류에이션 상한형 SAFE): 이 유형은 향후 지분 전환 시 적용될 최대 밸류에이션을 미리 정해 놓는 방식입니다. 회사의 밸류에이션이 이 상한을 초과할 경우, 투자자는 낮은 밸류에이션 기준으로 더 많은 지분을 얻을 수 있습니다.

-

Discount SAFE (할인형 SAFE): 이 유형은 투자자가 미래의 주식 발행 가격에 일정 비율의 할인을 적용받아 전환할 수 있도록 합니다. 즉, 향후 발행 가격보다 저렴한 가격에 지분을 확보할 수 있어 투자자에게 유리한 조건입니다.

-

MFN (Most Favored Nation) SAFE (최혜국 대우형 SAFE): 이 유형은 향후 투자 라운드에서 더 유리한 조건이 등장할 경우, 기존 MFN SAFE 보유자도 동일한 조건을 받을 수 있도록 보장합니다.

-

Capped SAFE (지분 상한형 SAFE): 이 유형은 투자자의 지분 전환 시 보유 지분 비율의 상한을 설정하여, 회사의 밸류에이션이 크게 오르더라도 투자자의 지분 비율이 너무 커지는 것을 방지합니다.

특정한 SAFE 유형은 회사와 투자자 간의 협상에 따라 달라질 수 있음을 유념해야 합니다. 투자자와 스타트업은 각자의 요구사항과 상황에 맞춰 맞춤형 SAFE 계약을 만들 수 있습니다.

지분 희석(Dilution)

매우 단순한 회사를 가정해 봅시다. 공동 창업자 두 명이 지분을 동등하게 나누었으므로, 각각 462.5만 주씩 보유합니다. 총 발행 주식은 925만 주이며, 각 창업자는 50%의 지분을 가지고 있습니다. 이 지분을 보유하기 위해 창업자들은 서류 작업을 마쳤으며, 제한 조건부 주식 구매 계약(Restricted Stock Purchase Agreement)을 통해 주식을 부여받고 귀속 조건(vesting)을 설정했습니다.

이어 회사는 post-money SAFE를 통해 자금을 조달하였고, 두 명의 투자자로부터 투자를 받았습니다. 첫 번째 투자자는 400만 달러의 post-money 밸류에이션 상한으로 20만 달러를 투자했고, 두 번째 투자자 B는 80만 달러를 투자하며 800만 달러의 post-money 밸류에이션 상한을 적용했습니다. 계산에 따르면 투자자 A는 현재 회사 지분의 5%를, 투자자 B는 10%를 보유하게 되었습니다. 따라서 이 시점에서 창업자들은 총 15%의 지분을 매각한 셈입니다.

이 시점에서는 아직 실제 주식 발행(cap table)이 변경되지 않았지만, 실제로 창업자들은 이미 회사 지분의 15%를 판매한 것입니다. 즉, 이제 창업자들은 더 이상 회사의 100%를 소유할 수 없으며, 대신 85%만 보유하게 됩니다. 지분 희석이 시작된 것이죠.

자금 조달 시 창업자들은 이 점을 반드시 명확히 해야 합니다. cap table이 아직 변하지 않았더라도 이미 15%의 지분을 매각한 사실을 인지해야 하며, 향후 추가 펀딩 라운드로 인해 더욱 희석될 수 있음을 고려해야 합니다.

이 정도의 지분 매각에 모두 만족하십니까? 그렇다면 좋습니다. 이 단계에서 희석되는 것은 오직 창업자뿐이며, 이는 SAFE의 구조상 정상적인 현상입니다. 이후의 SAFE 투자자들이 초기 투자자들을 희석시키는 것은 아니며, 기존 주주들만 희석됩니다. 이 시점에서 중요한 것은 창업자의 지분과 직원 채용을 위한 예비 지분입니다.

왜 post-money 밸류에이션 상한이 서로 다를까요? 이 예시에서는 여러 이유가 있을 수 있지만, 회사 설립 후 한 달 또는 여섯 달 사이에 자금을 조달했고, 그 사이 회사의 리스크가 줄어들어 더 유리한 상한을 협상할 수 있었다고 가정합시다. 회사 상황의 변화는 다른 상한을 정당화할 수 있으며, 각각을 계산한 후 합산하면 됩니다.

이제 회사가 100만 달러를 추가로 조달했다고 가정합시다. 가장 먼저 할 일은 이 자금으로 직원을 고용하고 그들에게 지분을 제공하는 것입니다. 예를 들어, 스톡옵션 풀(stock option pool) 또는 직원 인센티브 계획을 만드는 것이죠. 이 사례에서는 75만 주 규모의 지분 풀을 만들고, 그 중 65만 주를 초기 직원들에게 배정합니다. 이는 새로운 주주가 생겼기 때문에 cap table에 변화를 가져옵니다.

이제 총 주식 수는 1000만 주이며, 창업자들은 92.5%를, 옵션 풀은 7.5%를 보유합니다. 그러나 창업자들은 실제로 92.5%를 보유하는 것이 아닙니다. 이들은 이미 15%의 지분을 매각했기 때문에 실제로는 약 78.6%만 보유하고 있습니다. 만약 SAFE를 잊어버린다면, 지분 보유율을 잘못 계산하게 될 수 있습니다.

SAFE를 잊어버리면 창업자들은 자신이 여전히 92.5%를 보유하고 있다고 오해할 수 있습니다. 따라서 SAFE로 얼마나 많은 지분을 매각했는지를 반드시 추적하고, 실제 보유 지분 비율을 정확히 계산해야 합니다.

1년 후 회사가 잘 운영되어 정가 펀딩 라운드를 진행하고, 옵션 풀을 확장하며, 주요 투자자가 지분의 20%를 보유한다고 가정해 봅시다. 이 과정은 세 단계로 이루어집니다: SAFE가 주식으로 전환되고, (만약 없다면) 옵션 풀이 생성되며, 새로운 투자자들이 투자합니다. 이 모든 단계를 올바른 순서로 계산하고 cap table을 활용하는 것이 중요합니다.

마지막으로, 프리머니(pre-money) 조건에 포함된 SAFE 관련 용어를 주의하세요. 이는 Series A 가격 산정 시 SAFE가 어떻게 주식으로 전환되는지를 계산하는 방식입니다. 이 과정을 통해 회사 지분의 15%가 어디서 왔는지, 그리고 창업자와 직원들의 지분이 어떻게 희석되는지를 알 수 있습니다.

창업자의 지분 손실과 회사 주식의 델타 값

창업자가 너무 많은 지분을 잃었는지는 회사의 희석 정도, 즉 델타 값(delta value)에 달려 있습니다.

델타 값이 작으면 창업자들이 잃는 지분도 적겠지만, 델타 값이 크면 지분 손실이 커질 수 있으므로 주의가 필요합니다.

현재 환경에서는 투자자들이 거의 post-money SAFE보다 낮은 밸류에이션으로 투자하지 않으며, 전환사채(convertible note)는 피하는 것이 좋습니다. 왜냐하면 전환사채는 계산을 더욱 복잡하게 만들기 때문입니다.

자금 조달 거래 및 협상 시에는 회사가 무엇을 판매하고 있는지, 투자자들이 무엇을 중요하게 생각하는지를 이해해야 합니다.

성공적으로 조달한 자금은 회사 성장을 위해 사용되어야 하며, 자금 조달 과정의 과도한 최적화에 치중해서는 안 됩니다.

옵션 풀 확장 및 신규 자금 투자 시에는 복잡한 계산이 수반되며, 여기에는 post-money 기준 10% 지분 확보 및 주당 가격 산정이 포함됩니다.

가능한 한 post-money SAFE를 사용하고 희석 정도를 꼼꼼히 추적하기를 권장합니다. 밸류에이션 상한을 지나치게 최적화하려 하지 마세요. 실제로 그렇게 큰 차이를 만들진 않습니다. 궁극적인 목표는 이 자금을 통해 회사를 성공시키는 것입니다.

의결권 및 구조

Series A 터미싯 리스트(Term Sheet)의 일부로서, 의결권에 관심을 가져야 할지 여부는 중요한 이슈입니다. 일반적으로 의결권은 이사회 구성에서 비롯됩니다. 따라서 창업자들이 이사회에서 다수를 차지하고 싶다면, 종종 Series A 조건에 그러한 규정이 포함됩니다. 예를 들어, 공동 창업자 두 명이 있다면 이사회에 창업자 두 명과 주요 투자자의 대표 한 명이 포함될 수 있습니다. 이렇게 하면 창업자들이 여전히 이사회에서 다수를 차지하게 되며, 이것이 바로 의결권의 근원입니다.

주요 투자자

SAFE를 통한 자금 조달 시 반드시 주요 투자자가 필요하지는 않습니다. SAFE는 투자 과정 자체를 단순화하기 때문입니다. 한 투자자가 회사에 투자하기로 결정하면, 그저 서명하고 자금을 송금하면 됩니다. 따라서 SAFE 단계에서는 주요 투자자가 없어도 무방합니다.

그러나 정가 펀딩 라운드에서는 주요 투자자가 매우 중요합니다. 왜냐하면 많은 협상이 필요하기 때문입니다.

여러 투자자들과 개별 협상하는 것보다 한 명의 주요 투자자와 협상하는 것이 훨씬 효율적이며, 특히 그들이 상당한 금액을 투자할 경우 더욱 그렇습니다. 이 경우 주요 투자자는 투자 조건 설정에 핵심적인 역할을 하며, 다른 투자자들도 동일한 조건에 따라 투자하게 됩니다.

창업자 지분

시드 라운드 또는 SAFE 라운드에서 창업자는 얼마나 많은 지분을 포기해야 할까요? 일반적으로 창업자가 50% 이상의 지분을 보유하기를 기대합니다.

대부분의 경우 Series A는 정가로 발행됩니다. 투자자들은 일반적으로 약 20%의 지분을 기대하며, 회사 전체 지분 매각 비율은 약 25% 수준이 됩니다. 또한 약 10%의 옵션 풀도 고려해야 합니다. 따라서 창업자가 여전히 다수 지배권을 유지하면서, SAFE 투자자들에게 지분을 많이 매각할수록 창업자 지분은 줄어듭니다. 이 예시에서는 회사 지분의 15%를 매각했습니다.

물론 모든 회사의 상황은 다릅니다. 때로는 조건이 그리 좋지 않더라도 자금을 일부 조달하는 것이 아무것도 없는 것보다 낫습니다. 그러나 창업자가 여전히 회사에 대한 통제력을 유지할 수 있도록 신중하게 접근해야 합니다.

일반적으로 SAFE를 통해 매각하는 지분은 약 15%, Series A 투자자는 약 25%, 옵션 풀은 약 10%, 나머지 지분은 다른 창업자들이 공동으로 보유합니다. 창업자가 직접 자금을 투자할 경우, 이를 회사에 직접 대출하거나 SAFE에 투입할 수 있습니다. 후자의 경우 SAFE 전환 시 A 시리즈 우선주를 일부 받을 수도 있습니다.

창업자 투자 방식과 그 영향

첫째, 창업자가 직접 자금을 투자할 경우 어떤 일이 벌어지는지 고려해야 합니다. 둘째, 이러한 자금은 전환사채(note)가 아닌 SAFE에 넣는 것이 좋습니다. 저는 이를 '사채'라고 부르는 것을 좋아하지 않습니다. 왜냐하면 SAFE는 부채가 아니기 때문입니다. 이 점을 기억하는 것이 중요하며, 이를 통해 자금을 안전하게 보호할 수 있습니다. 또 다른 문제는 창업자와 관련이 있습니다. 우리는 이를 처리하는 다양한 방법을 선택할 수 있습니다. 창업자가 자금을 투자할 경우, 회사에 직접 대출할 수 있습니다. 예를 들어, 2.5만 달러를 투자하고 SAFE 투자자로부터 100만 달러를 조달했다면, 이 자금으로 창업자에게 상환하거나, 필요에 따라 자금을 보관할 수 있습니다. 창업자가 보관을 선택할 경우, 일부 우선주를 받거나, 특정 상황에서는 SAFE가 A 시리즈 우선주로 전환될 수도 있습니다. 따라서 상황에 맞는 최적의 방식을 선택할 수 있습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News