Convergence 해석: Convex와 유사한 거버넌스 애그리게이션 및 수익 재분배

작성: DeFi Made Here

번역: TechFlow

DeFi 프로토콜은 매년 수억 달러 상당의 고유 토큰을 발행합니다(오직 CRV만 해도 약 1.6억 달러에 달함). 이 발행량의 일부를 확보하기 위해 Convergence Fi는 Convex와 유사한 중립 계층을 도입하였으며, 이 계층은 거버넌스를 통합하고 수익을 보유자들에게 재분배합니다. 본문에서는 암호화 분석가인 DeFi Made Here가 이 프로토콜의 메커니즘과 토큰 이코노미를 심층적으로 분석합니다.

다수의 우수한 프로젝트들이 사용자가 거버넌스 토큰을 락업해야 특정 수익을 얻을 수 있도록 요구합니다. 사용자 입장에서 락업은 자본을 장기간 동결시켜야 하기 때문에 부담스러운 일입니다.

이 문제들을 해결하기 위해 유동성 포장(liquid wrapper) 솔루션이 등장했습니다. 그러나 일반적으로 이러한 유동성 포장은 특정 자산에만 국한되거나 확장성이 낮습니다.

Convergence의 목표는 우선 Tokemak에서 시작하여 이후 Curve 생태계에 집중하는 '거버넌스 블랙홀'을 만드는 것입니다. 전반적으로 Convergence는 다음과 같은 기능을 수행할 예정입니다:

• 여러 프로토콜을 통합하고 메타 거버넌스(하위 프로토콜의 거버넌스)를 운영하며, Convex와 유사한 방식을 따름;

• 자체 거버넌스를 운영하며 Curve처럼 직접 토큰을 발행;

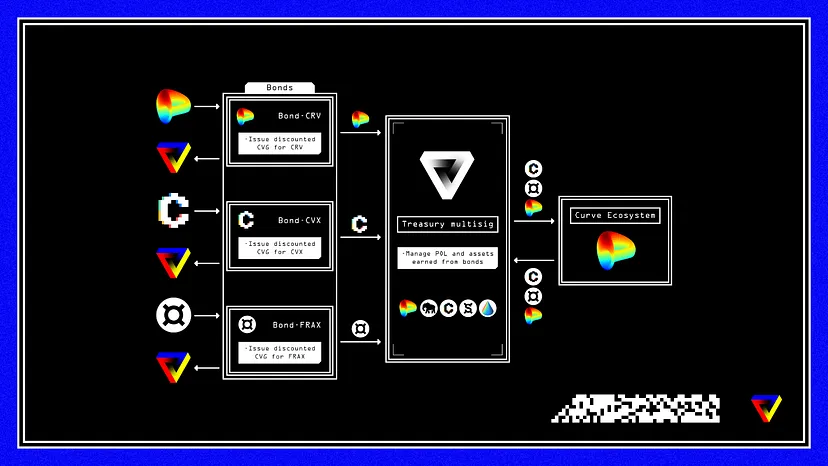

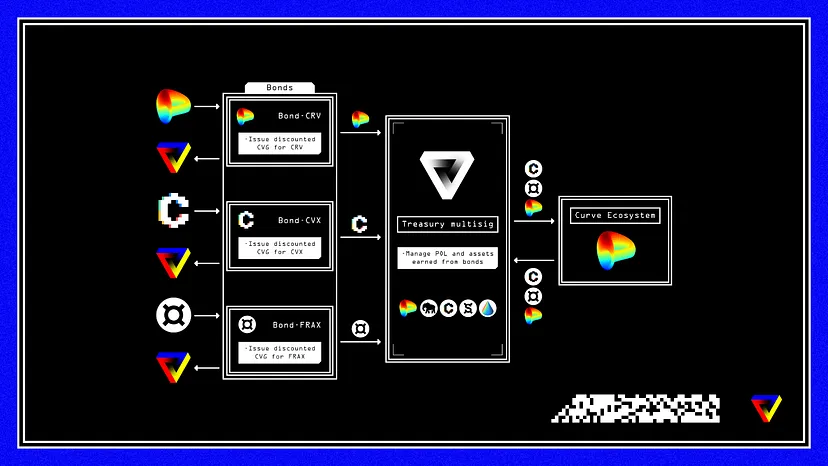

• Olympus와 유사하게 POL(프로토콜 소유 유동성)을 구축하기 위해 할인된 $CVG 채권을 발행.

설명하겠습니다.

Convergence는 cvgAsset(유동성 포장 토큰)을 발행하며, 자산을 예치할 때마다 1:1 비율로 교환됩니다. 예를 들어:

• CRV ➡️ cvgCRV;

• CVX ➡️ cvgCVX;

• FXS ➡️ cvgFXS;

• 기타 등등.

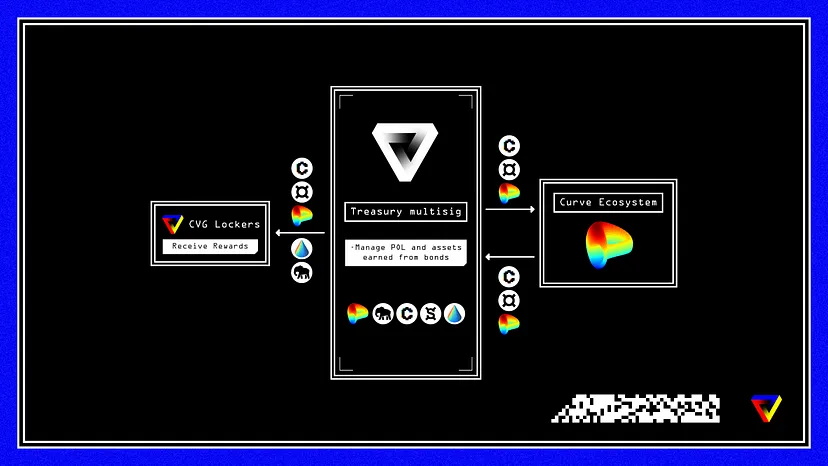

기초 자산은 영구적으로 스테이킹/락업되며, 그 거버넌스 권한은 $CVG(Convergence 고유 토큰) 보유자에게 위임됩니다. 스테이킹/락업된 자산에서 발생하는 원천 수익은 증대되어 cvgAsset 보유자에게 재분배됩니다.

사용자가 Convex에서 Curve 유동성을 제공하여 수익률을 높이는 것과 유사하게, Convergence는 각 통합된 프로토콜의 LP를 스테이킹할 수 있게 합니다. 기저 프로토콜의 설계에 따라 LP 보유자는 더 높은 수익을 얻게 됩니다.

Convergence의 특징은 POL 처리 방식에 있습니다. 이 프로토콜은 유동성 마이닝을 수행하지 않고, 대신 채권을 발행하여 국고에 가치 있는 거버넌스 권한을 축적합니다. 채권 프로그램은 총 공급량의 30%에 해당하는 4년 6개월간 지속될 예정입니다.

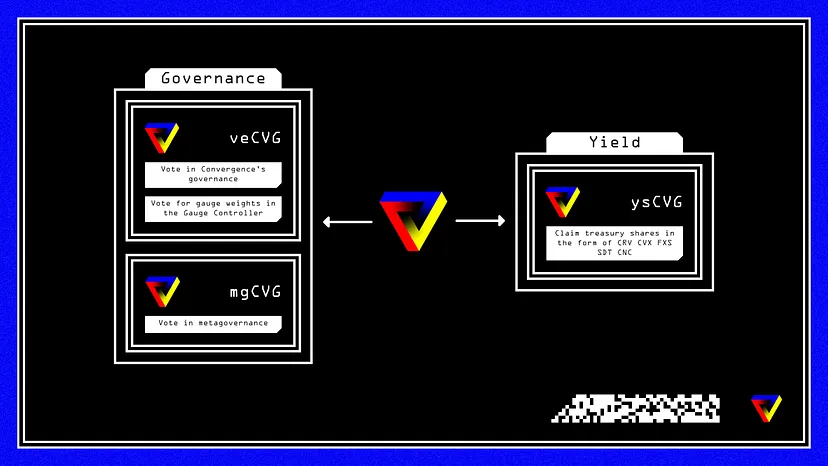

국고는 어떤 기능을 지원하거나 환매를 위한 것이 아닙니다. 오히려 수익 창출을 위해 활용되며, 분기별로 $CRV, $CVX, $FXS, $SDT 및 $CNC 형태로 $CVG 보유자들에게 추가적으로 분배됩니다.

$CVG 보유자는 프로토콜 거버넌스를 수행하고 메타 거버넌스를 운영하며 $CVG 발행을 유도합니다. $CVG는 최장 96주까지 락업 가능하며, 매우 독특한 락업 설계를 가지고 있습니다.

$CVG는 다음 형태로 락업될 수 있습니다:

• veCVG - 투표 및 거버넌스 용도;

• mgCVG - Snapshot 메타 거버넌스 투표 용도;

• ysCVG - 수익 배분 권리 공유 용도.

락업 시 veCVG와 ysCVG에 할당할 CVG의 비율을 선택할 수 있습니다.

사용자는 전체 CVG 수량을 veCVG 또는 ysCVG 중 하나에만 할당하거나, 두 가지 사이에 분배할 수 있습니다. mgCVG를 얻기 위해서는 반드시 CVG를 veCVG에 할당해야 합니다. 오직 ysCVG에만 락업하면 mgCVG는 생성되지 않습니다.

예를 들어, 누군가 1,000 CVG를 락업하고 50/50 비율을 선택했다면, 500 CVG는 veCVG 및 mgCVG 수량 산정에 사용되고, 나머지 500 CVG는 ysCVG에 사용됩니다.

mgCVG와 ysCVG는 시간 가중 방식으로 계산되지만, 잔액은 락업 기간 종료 시까지 그대로 유지되기 때문에 시간 희석이 발생하지 않습니다. 이를 통해 패시브 사용자는 반복적으로 재라킹하지 않고도 자신의 청구 권리를 유지할 수 있습니다.

이 독특한 락업 설계는 사용자가 거버넌스(뇌물 포함)와 수익 분배 사이에서 차익거래를 가능하게 합니다. 여기서 거버넌스는 veCVG/mgCVG로, 수익 분배는 ysCVG로 표현됩니다.

락업 포지션은 토큰화됩니다. veCVG, mgCVG, ysCVG는 모두 NFT로서 양도 가능합니다. NFT를 통해 반(半)유동성 락업 포지션을 만들면 보다 유연한 거래(제2차 시장에서 거래 가능)가 가능해지고, 자본 효율성이 향상됩니다.

전반적으로 Convergence는 기존 프로토콜의 포크가 아니라 집계기(aggregator)로서 구축되었기 때문에 특정 단일 기저 프로토콜에 의존하지 않습니다. $CVG는 보유자들이 기초 자산에 직접 노출되지 않고도 통합된 프로토콜로부터 수익을 얻을 수 있게 해줍니다. 하지만 $CVG는 통합된 프로토콜과 토큰들의 성과와 연동되며, 마치 이러한 프로토콜들의 지수와 유사한 역할을 하게 될 것입니다.

또한 $CVG 보유자는 국고에서 발생하는 수익에서도 혜택을 받게 됩니다. 동시에 통합된 프로토콜들, 특히 Curve 생태계 프로젝트들은 자신들 위에 추가된 또 다른 계층 덕분에 혜택을 받으며, 고유 토큰의 매도 압력이 줄어들고 더 많은 플라이휠 효과를 창출하게 될 것입니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News