Arkstream Capital: 블러와 오픈씨의 절벽 레이싱

NFT 시장의 현재 상황

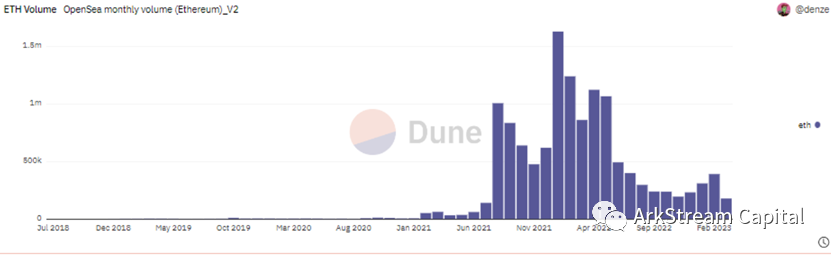

2022년 하반기는 NFT의 겨울이었다. Otherdeed for Otherside 발행이 시장에서 마지막 유동성을 빼내간 이후, NFT 시장은 투기 광풍의 종말을 선언했다.

OpenSea 월간 거래량 (dune)

Blur는 우수한 NFT 마켓플레이스로서, 토큰 발행에 대한 기대감이 시장에 일부 추가 수요를 가져왔다. 그리고 Blur가 $BLUR 토큰을 실제로 발행하면서, 막대한 에어드랍 보상이 시장에 또 다른 유입을 촉진시켰다.

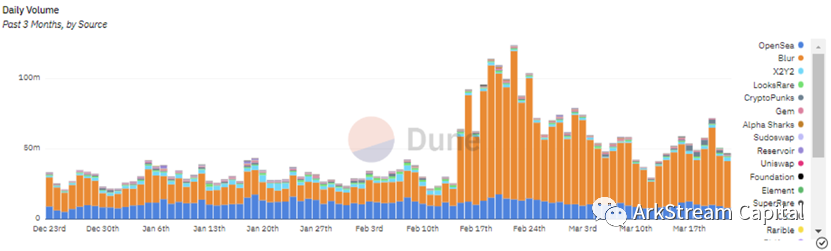

NFT 마켓플레이스 일일 거래량 (dune)

NFT 마켓플레이스의 거래 데이터를 보면 몇 가지 명확한 결론을 도출할 수 있다.

1. 예술 중심의 NFT 마켓플레이스는 포괄적인 형태의 NFT 마켓플레이스(PFP 중심)에 완전히 뒤처졌다.

2. Blur는 2월 15일 에어드랍 이전부터 이미 OpenSea의 거래량을 넘어섰다.

3. NFT 시장은 2022년의 과열과 붕괴를 겪은 후, 2023년 1분기에 건강한 시장으로 회귀하고 있다.

Arkstream은 항상 NFTfi 분야에 주목해 왔으며, 우리는 NFT가 소유권 증명 기능으로서 장기적 가치를 지닌다고 믿는다. 이러한 가치는 전체 NFT 시장의 침체로 인해 훼손되지 않는다.

본격적으로 본문을 시작하기 전에, 잠깐 NFT의 가치에 대해 다소 산발적인 논의를 먼저 해보고자 한다.

NFT 가치 논의

NFT의 동질성과 비동질성

말 그대로 NFT는 Non-Fungible Token(비동질화 토큰)의 약자이며, FT(Fungible Token, 동질화 토큰)의 단순한 동질성과 달리, NFT는 동질성과 비동질성이라는 두 가지 속성을 모두 포함한다.

현재 시장의 활발한 거래 양상을 기준으로 볼 때, NFT는 주로 NFT 아트와 NFT PFP(Picture for Proof) 두 가지로 나뉜다. 인간과 인터넷의 연결이 점점 더 깊어짐에 따라, PFP는 온라인 정체성의 아바타로서 더욱 적합하다. 이것이 바로 NFT 아트보다 PFP가 NFT 분야에서 더 중요한 이유를 설명한다.

NFT 아트는 오직 비동질성만 갖는 반면, NFT PFP는 일반적으로 시리즈로 구성되어 있어 동질성과 비동질성을 모두 포함한다. NFT PFP는 팝 아트의 Web3 표현이며, 그 이면의 공통 논리는 '반복되는 주제 + 무작위 변수'이다.

산업적 반복을 통해 공통성이 형성되고, 이는 커뮤니티를 결집시키며 동질성을 만들어낸다. 한편, 변수의 희소성은 인위적으로 불평등을 창출하며, 사회적 지위의 차이를 표시한다. 인간은 본능적으로 '불평등'을 추구하므로, 계급 간 경멸 구조는 인간 본성의 핵심 요구사항이다.笔者认为一致性在顺序上是优先于非一致性的,只有一致性才能产生NFT PFP的价值温床,才能生长出非一致性的社交歧视价值。PFP의 가치는 커뮤니티의 에너지와 비례한다.

그러나 이러한 NFT의 동질성과 비동질성의 융합은 모든 NFTfi 프로젝트가 직면해야 하는 가장 큰 문제이기도 하다. 이로 인해 유동성 처리 방식이 크게 ***P2P(CLOB)***와 ***P2Pool(AMM)***의 두 방향으로 분기되었다. 이 두 방향은 각각 하나의 모순만 잘 해결할 수 있으며, 이것이 NFTfi 발전을 저해하는 근본적인 모순이 되고 있다.

NFT 로열티

업계에서 논란이 많은 로열티 문제 역시 동질성과 비동질성이라는 프레임 아래서 더 명확하게 해석할 수 있다.

NFT 아트는 예술가의 예술적 가치와 독창적인 표현을 담고 있으며, 고속 거래보다는 수집 가치에 중점을 둔다. NFT 아트의 수명 주기 동안, 시간이 지남에 따라 가치가 상승하는 것이 일반적이다. 반 고흐는 생전 가난했지만 사후에 명성을 얻었다. NFT의 높은 로열티율은 이런 비극이 재현되지 않도록 하며, 작품의 시간적 가치를 조기에 예술가에게 환원할 수 있게 한다. 따라서 높은 로열티율은 NFT 아트의 특성에 매우 부합한다.

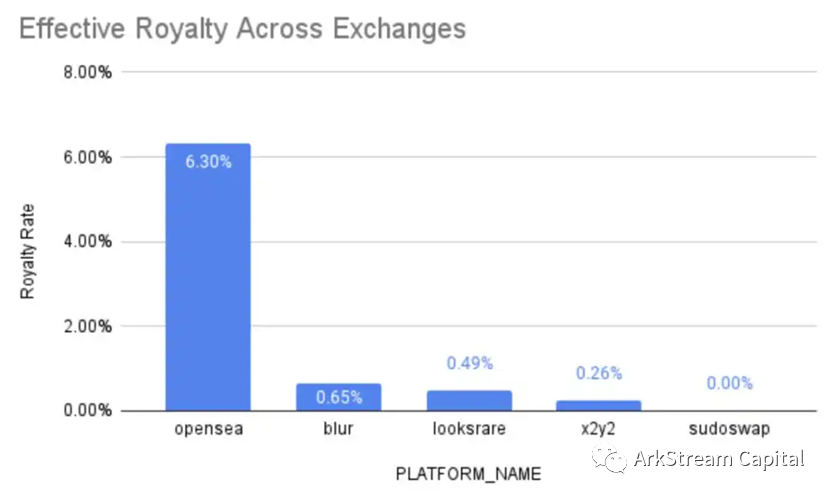

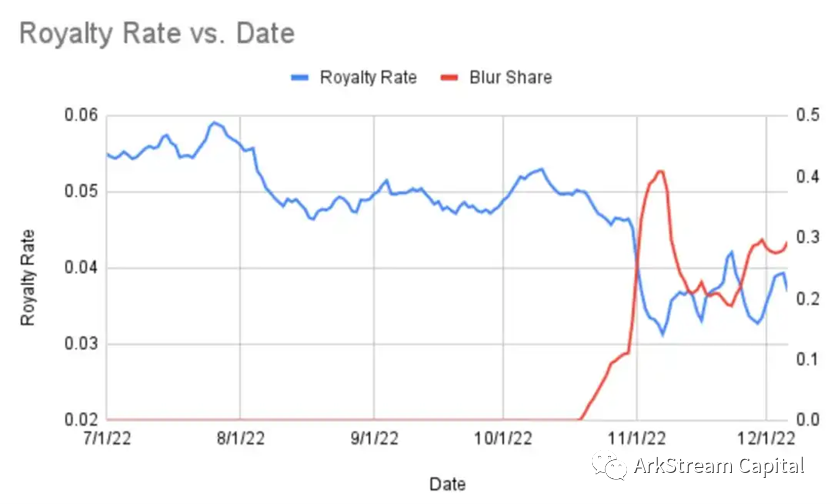

반면 NFT PFP는 초기에 NFT 아트의 높은 로열티 관행을 따랐다.笔者认为这样的行业惯性是有很大的问题的。앞서 언급했듯이, PFP에서는 동질성이 비동질성보다 우선하며, PFP의 가치는 커뮤니티의 에너지에 크게 의존한다. 따라서 높은 유동성이 PFP의 가치 성장을 더 촉진한다. PFP는 낮은 마찰과 더 나은 유동성을 통해 더 큰 커뮤니티 가치를 포획해야 한다.笔者原以为,PFP的版税,会在PFP之间的竞争中完成。没想到最后是Blur与OpenSea的流动性战争顺便把这件事情完成了。

Proof 리서치 책임자 NFTstatistics.eth의 데이터에 따르면, Blur의 평균 로열티율은 0.65%에 불과하며, 이는 전체 NFT 시장의 로열티 하락을 주도하고 있다.

많은 NFT 프로젝트팀들이 이에 대해 불만을 토로하고 있다.笔者想说的是,这些项目方哪来的脸,把市场红利期的利润当成了理所当然。笔者比较熟悉的项目Phantabear를 예로 들면, 누적 매출 35,735ETH, 로열티 7.5%, 누적 로열티 수입 2,680ETH, ETH=1,700달러 기준 약 450만 달러다. 그러나 이러한 수익은 프로젝트 자체에 재투자되지 않고 창립자들 사이에서 분배됐다. 민트 수수료까지 고려하면 더 심각하다. Phantabear는 책임 없는 NFT 프로젝트 중 하나일 뿐이다.

참고: Phantabear는 창립자 Mark와 Will이 주걸륜의 명성을 이용해 자금을 모은 프로젝트다. 이후 주걸륜의 평판이 피해를 입자 인수를 원했으나, 두 창립자와 권한 및 책임 재정립에 합의하지 못해 사실상 실패했다.

NFT 프로젝트가 커뮤니티 운영을 통해 수익을 내야 하는 것이, 사용자가 NFT 시장을 건강하게 유지하는 최고의 존중이다.

NFT 마켓플레이스 경쟁 현황

엄밀히 말해, NFT 마켓플레이스는 세 가지로 세분화할 수 있다: CLOB 마켓플레이스, AMM 프로토콜, 어그리게이터(Aggregator).

초기 어그리게이터 플레이어로는 Gem과 Genie가 있었는데, 각각 OpenSea와 Uniswap에 인수되었다. 이들을 어그리게이터라기보다는 OpenSea의 대량 작업 도구라고 보는 편이 더 정확하다.

어그리게이터는 Genie에서 시작되었고, Gem은 Genie가 시장을 연 후 더 편리하고 사용자 친화적이며 우수한 마케팅과 자본 지원을 바탕으로 등장하여 초기 경쟁에서 승리를 거두었다. 하지만 Gem의 기쁨도 오래가지 않았다. OpenSea의 도전자들이 등장하면서 더 강력한 어그리게이터 Blur가 나타났고, Blur는 오히려 자기 마켓플레이스로 트래픽을 유도하는 데 집중했다. 마켓플레이스를 만들지 않는 어그리게이터는 좋은 어그리게이터가 아니다.

참고: X2Y2도 어그리게이터 기능을 제공하지만, 이는 LooksRare와 OpenSea의 대량 거래 기능을 간단히 추가한 수준이다.

현재 엄밀히 따져보면 Reservoir만이 진정한 의미의 어그리게이터에 가깝지만, Blur와 OpenSea의 양강 체제 속에서 존재감이 미약하다. 어그리게이터라는 분야는 시장이 더욱 혼란스러워질 때 비로소 기회를 얻을 수 있을 것이다.

거래 경험과 유동성 전쟁

NFT 마켓플레이스의 또 다른 경쟁 요소는 거래 편의성이다. 인터페이스를 보면 Blur는 전문 트레이더와 도매 시장을, OpenSea는 일반 사용자와 소매 시장을 타깃으로 하고 있다는 점이 명확하다. 대부분의 다른 마켓플레이스들은 OpenSea의 디자인을 참조하고 있다.

Blur 거래 인터페이스

OpenSea 거래 인터페이스

Blur의 뛰어난 거래 경험은 초기 사용자를 확보할 수 있었던 주된 이유이며, 에어드랍 헌터들이 토큰 발행 전부터 시간과 자원을 투자하게 만든 배경이기도 하다.

하지만 COLB 마켓플레이스에 대한 논의는 특히 유동성에 초점을 맞추고자 한다. 시장의 가장 큰 가치는 사용자에게 최고의 유동성을 제공하는 데 있다. DeFi에서 Uni가 처음 고안한 LP 설계와 Arbitrum에서 두각을 나타낸 GMX의 제로 슬리피지 베팅 및 GLP 설계도 모두 유동성 확보에 집중하고 있다.

OpenSea는 가장 초기의 NFT 마켓플레이스로서, NFT 판매 목록(List) 외에도 구매 제안(Offer) 기능을 제공한다. 그러나 Offer 기능의 편의성과 대량 처리 능력은 좋지 않아, 매수 측의 유동성을 제한한다. 필자가 동일 시리즈의 NFT를 대량 보유하고 출하하려 할 때, 이는 매우 골칫거리다. 필자는 OpenSea가 NFT 시장 전체의 가격 안정을 위해 일부러 이러한 제한을 두는 것은 아닌지 의심하기도 했다. 왜냐하면 더 나은 오더북 기능은 기술적으로 그리 어렵지 않기 때문이다.

LooksRare 출시 당시, 우리는 그들의 토큰 경제 모델에 대해 논의한 바 있다. 초기에는 트레이딩 마이닝(거래 채굴) 방식을 채택했는데, 이 개념은 2018년으로 거슬러 올라가며, DeFi 열풍 이후 시장은 유동성 마이닝을 주류로 삼았다.

2020년 Compound가 시작한 유동성 마이닝을 분석할 때, 우리는 이것이 2019년 Dapp 광풍이나 Fcoin, Longbit의 트레이딩 마이닝과 어떻게 다른지를 살펴보았다.

트레이딩 마이닝의 문제는 공전 거래(wash trading)를 유도한다는 점이다. 어떤 방식으로든 트레이딩을 하든, 토큰 보상을 위한 쓸모없는 거래가 발생한다. 이러한 쓰레기 거래는 지속 가능한 가치를 생성하지 못하며 유동성 증가에 기여하지 않는다. 또한 저렴한 비용으로 채굴할 기술이 없어 능동적으로 주문을 체결하며 채굴하는 사용자들은 거래 행위 자체가 순간적이며 "관성(inertia)"이 없다. 보상이 감소하자마자 유동성도 급격히 줄어든다. 즉, 채굴 보조금은 비용이 높고 효율은 낮다.

반면 유동성 마이닝의 장점은 다음과 같다. 첫째, 실제 유동성을 제공하며 LP는 위험을 감수한다. 둘째, 관성이 있다. 대부분의 LP는 자신의 포지션을 자주 변경하지 않는다. DeFi 세계에서는 이미 죽은 프로젝트에도 수십만 달러의 파밍 자금이 남아 있는 경우를 쉽게 볼 수 있다. 게다가 LP는 채굴 보상 외에도 거래 수수료 분배를 받기 때문에 유지율이 더욱 높아진다.

Arkstream의 토큰 경제학적 고민에서, 우리는 좋은 토큰 경제 설계가 다음 세 가지를 반드시 충족해야 한다고 본다:

1. 프로젝트팀은 토큰 보상이 일종의 부채라는 점을 깊이 인식하고, 배포를 신중하게 설계해야 한다.

2. 토큰 보상은 프로토콜의 장기적 가치에 긍정적인 영향을 주는 행동을 유도해야 한다.

3. 토큰 보상은 네트워크 효과를 갖춘 프로토콜에 적용되어야 한다.

이 세 가지는 어느 하나도 빠질 수 없다.

LooksRare의 후속 토큰 가격과 거래량 추이는 트레이딩 마이닝의 실패를 입증하고 있다.

Looks 토큰 가격 (Coinmarketcap)

LooksRare 거래량 순위 (LooksRare 공식 홈페이지)

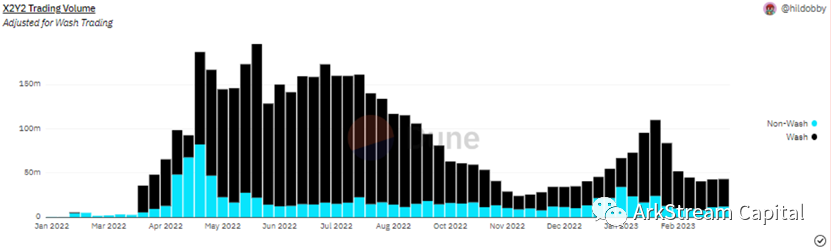

그 후 LooksRare는 리스트(Listing) 보상도 추가했고, X2Y2는 초기부터 리스트 보상을 제공했다. 그러나 X2Y2는 2022년 3월 30일 이후 토큰 경제 2.0으로 전환하며 다시 트레이딩 마이닝을 도입했는데, 이는 오히려 후퇴였다.

X2Y2 워시 트레이딩 (dune)

유동성은 양방향이며, NFT 시장에서 가장 큰 문제는 판매자가 부족한 것이 아니라, 출하하려 할 때 이를 받아줄 충분한 매수자가 없다는 점이다. 따라서 유동성에 대한 고민에서 Blur는 LooksRare와 X2Y2보다 한 발 더 깊이 들어갔다.

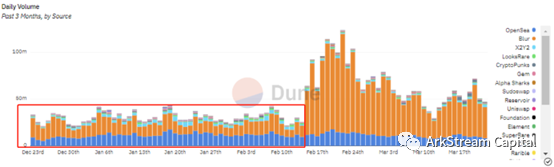

Blur는 에어드랍 2단계에서 Listing 마이닝을 도입했고, 이후 에어드랍 3단계에서 BID 마이닝을 추가하여 유동성의 양쪽 끝을 모두 커버했다.

NFT 마켓플레이스 일일 거래량 (dune)

$BLUR가 정식 발행되기 전에도 이러한 양방향 유동성 방식은 Blur의 거래량에 큰 긍정적 자극을 주었다. 분명히 성공적인 에어드랍 전략이었다.

이것이 필자가 Blur에 큰 관심을 갖는 이유다. Blur는 NFT 마켓플레이스 중 유동성 문제를 해결하기 위해(BID 제품 설계 및 토큰 인센티브 포함) 가장 적극적인 전략을 취한 첫 번째 플레이어이기 때문이다.

Blur 유동성 방안의 결함

하지만 필자는 Blur의 유동성 방안이 여전히 최선의 방법이라고 보지 않는다. Uniswap의 LP 유동성 설계와 비교하면, Blur의 BID는 여전히 관성이 부족하다.

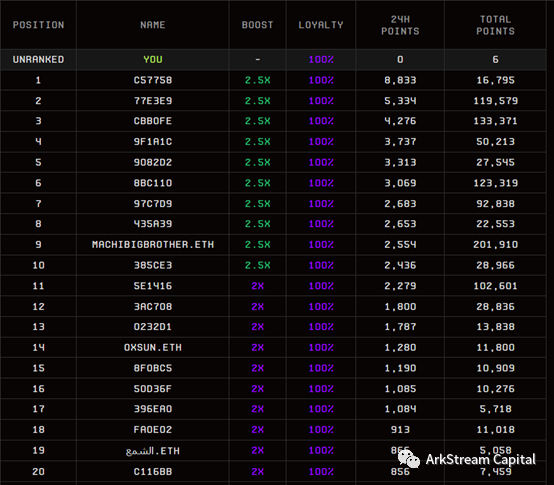

현재 BID는 감성적으로 판단해볼 때, 상위 20위권 중 절반 이상이 중국인이고, 알려진 대형 투자자/과학자/워크숍들이 많다. BID에 참여한 자금 대부분은 충성도가 없다.

Blur BID 포인트 순위

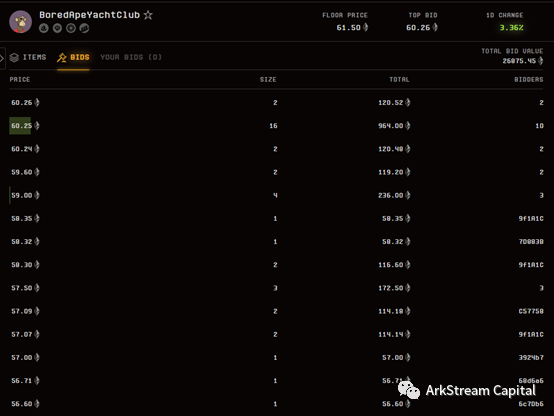

BAYC와 MAYC의 BID 벽이 이를 잘 보여준다.

BAYC BID 벽

MAYC BID 벽

BAYC의 경우 MACHI 보유량이 너무 방대해 누구나 MACHI의 대량 매도를 두려워하여 1/2/3차 BID에 큰 자금이 들어오지 않는다.

반면 MAYC의 2/3차 BID에는 많은 자금이 몰려있다. 이 눈에 띄는 매수 벽은 모두 BID 포인트를 얻기 위한 것이며, 이를 제외하면 실제 시장 메이커는 거의 없다.

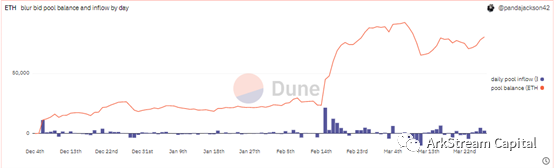

Blur의 BID 풀에 묶인 ETH 총량은 실리콘밸리 은행 위기 당일 다수 철수했다. 당일 시장 전체가 폭락했고, NFT 가격도 크게 하락하여 대부분의 컬렉션의 BID 자금이 3만 ETH에서 1만 ETH로 줄었다.

Blur BID 풀 잔액 (dune)

또한 Blur는 현재 수수료 0% 정책을 시행 중이므로, 토큰 보상 외에는 Uni처럼 수수료로 LP에게 인센티브를 제공할 수 없다. 건강한 시스템이라면 토큰 보상이 제거되더라도 LP 제공자가 계속 유동성을 제공할 유인이 있어야 한다. $BLUR가 Uniswap에 상장될 때 많은 사용자가 LP에 참여해 거래 수수료를 벌었고, 일부는 당일 수수료만으로도 초기 비용의 50%를 회수하기도 했다.

Blur의 유동성 보상이 중단된다면, 이러한 BID 벽은 곧바로 붕괴될 것이다.

유동성이 초래한 NFT의 대폭락

Blur의 유동성 마이닝이 NFT 시장에 유동성을 주입했다고 논의할 때 동시에 직면하는 문제는, Blur가 NFT 시장 붕괴를 가속화했다는 점이다. 기존 NFT 시장은 유동성 부족으로 대형 투자자들이 신속하게 현금화하기 어려웠다. 그러나 Blur의 BID 벽 덕분에 지금은 고래들이 자유롭게 출하할 수 있게 되었다.

많은 소규모 NFT 프로젝트가 Blur 메커니즘을 이용해 대량 매도를 한다. Blur 초기 시스템이 미흡할 때, 이러한 프로젝트팀은 먼저 OpenSea에서 거래량을 부풀린 후, 일정한 백업 가격을 형성한 뒤 Blur에서 점진적으로 BID 가격을 높이며 포인트를 쌓았다. 이 과정에서 일부 프로젝트팀은 동시에 일부 NFT를 판매 목록에 올려 BID가 체결되더라도 일정 부분 자금을 회수하기도 했다. 혹은 해당 컬렉션의 대부분을 보유한 경우, 마음대로 가격을 올려 포인트를 쌓으며, 타인의 입찰은 실제로 출하하지 않았다.

BID 경쟁자가 없다면 프로젝트팀은 안주하며 Blur 포인트만 쌓겠지만, 개인 투자자나 봇이 BID에 참여해 충분한 BID 깊이를 형성하면, 프로젝트팀은 즉시 BID를 철회하고 보유 NFT를 이러한 매수자들에게 팔아버린다.

이러한 축제 속에서 NFT 프로젝트팀과 고래들은 소중한 유동성을 얻었고, 유동성 메이커들은 "소중한" $BLUR를 얻었다.

필자는 Blur의 토큰 경제를 개선해 이러한 스컬퍼들의 비용을 높여야 한다고 본다. 스컬퍼는 시스템에 해롭다.

비록 이러한 유동성이 단기적으로 NFT 시장의 양날의 검이 되었지만, 장기적으로 보면 유동성은 여전히 긍정적이다. 우리가 NFT의 장기적 가치를 인정한다면, 유동성이 풍부한 상태에서의 붕괴는 가격 발견을 빠르게 하는 과정일 뿐이다.

미래 전망

필자는 현재 Blur의 토큰 경제 설계가 NFT의 비동질성을 고려하지 않는다는 점에서, Uni의 LP 페어링 방식을 활용해 마이닝을 수행함으로써 유동성 메이커의 관성과 마모를 높일 수 있다고 본다.

이것은 본질적으로 AMM 접근법이며, 프론트엔드를 통해 희귀 아이템과 바닥 가격 아이템의 거래를 통합할 수 있다. 유사한 접근법을 Blur가 시도한 적이 있는데, Seaport 계약에 의해 차단당했을 때 프론트엔드를 통해 OpenSea의 차단을 우회했던 사례가 있다.

또한 CLOB 마켓플레이스의 경쟁 방향은 점점 더 전문화된 방향으로 나아가야 한다. Tensor.Trade가 보여주는 것처럼 말이다.

Tensor 거래 인터페이스

Tensor는 Tensor Trade(어그리게이터)와 Tensor Swap(AMM 프로토콜)을 포함하며, 사용자 경험 측면에서 Blur와 유사한 방향성을 가지고 있다. 더 풍부한 정보(NFT 바닥가격 K선), 더 다양한 주문 기능 등을 통해 사용자에게 향상된 거래 경험을 제공한다.

필자는 또한 Blur의 BID 기능이 더욱 다양해지기를 기대한다. 예를 들어 익절/손절 기능, 대량 주문 관리 가능한 Offer 기능 등이 추가되기를 바란다.

Blur와 OpenSea의 절벽 레이싱

Blur의 경쟁 압박에 밀려 OpenSea는 2월 22일 Blur에 대응해 수수료 0% 정책을 도입했지만, 이는 OpenSea의 거래량을 크게 늘리지 못했으며, 오히려 수세적인 방어 전략처럼 보인다.

OpenSea 최근 3개월 방문량 (Similarweb)

Blur 최근 3개월 방문량 (Similarweb)

트래픽 측면에서, OpenSea는 Blur의 토큰 발행으로 인해 큰 타격을 입었다.

반면 Blur 역시 부담이 크다. OpenSea는 2022년 구조조정 후 직원 수 약 230명, 최근 투자 유치 3억 달러로 자금력이 튼튼한 반면, Blur는 공개된 투자액 1,400만 달러로 운영비는 적지만 자금도 훨씬 적다. 수수료 0% 정책의 Blur는 법적(Securities and Exchange Commission 규제)·시장적으로 수수료 수익을 얻거나 $BLUR에 가치를 부여할 수 없으며, 결국 Blur와 OpenSea 모두 서로를 절벽 위로 끌고 가는 '죽음의 레이싱'을 하고 있는 셈이다.

이 전쟁은 어느 한쪽이 쓰러질 때까지 계속될 것이며, 그 과정에서 X2Y2, LooksRare 같은 2선 마켓플레이스들이 더 큰 압박을 받고, 오히려 더 빨리 무너질 가능성이 있다.

AMM 프로토콜 현황

AMM 분야에서는 Sudoswap 외에도 초기 NFT20, Unicly 등이 있었지만, 초기 방식은 보통 NFT의 파편화 또는 ERC20화를 추가로 포함했다.

이 과정은 NFT 자체의 유동성에 큰 도움이 되지 않는다. 필자는 Sudoswap의 접근이 비교적 본질에 가깝다고 본다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다 Telegram 구독 그룹:https://t.me/TechFlowDaily 트위터 공식 계정:https://x.com/TechFlowPost 트위터 영어 계정:https://x.com/BlockFlow_News