DCG 자산 구조 분석: 백의의 천사 등장이 절실한가, 아니면 과감한 구조 조정을 통한 생존 전략이 필요한가

작성: Adam Cochran

번역: TechFlow

Genesis는 암호화폐 분야에서 유일하게 전방위 서비스를 제공하는 주요 브로커이자 대규모 기관들이 암호화 자산의 리스크를 확보하고 관리하는 데 핵심적인 역할을 해왔다. Genesis는 DCG 포트폴리오 내에서도 가장 중요한 구성 요소 중 하나지만, 현재로서는 Genesis가 어떤 방향으로 나아갈지 아무도 모른다.

DCG는 현재 10억 달러의 자금 부족에 직면해 있으며, 이 문제를 어떻게 해결해야 할까? 나는 가능한 한 외부에서 그들의 자산 구조를 분석해 보기로 했다.

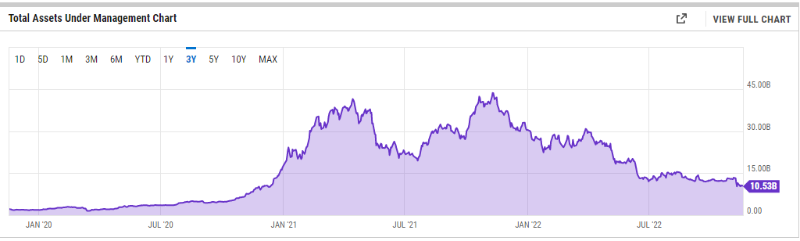

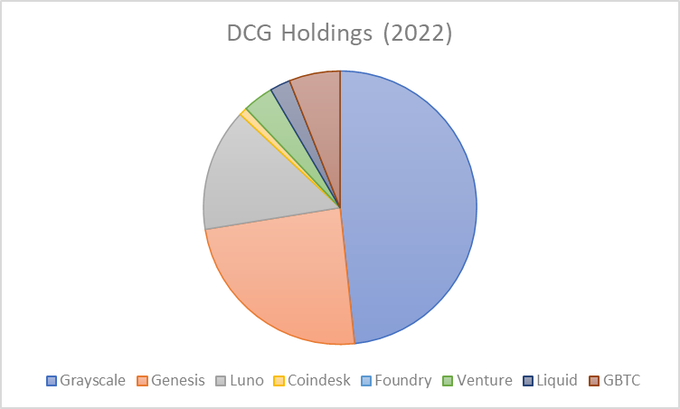

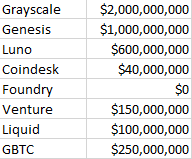

2021년 소프트뱅크에 매각되었을 당시 그들의 기업 가치는 100억 달러였으며, 같은 해 GBTC의 수수료는 약 5~7.5억 달러, 운용 자산(AUM)은 380억 달러였다.

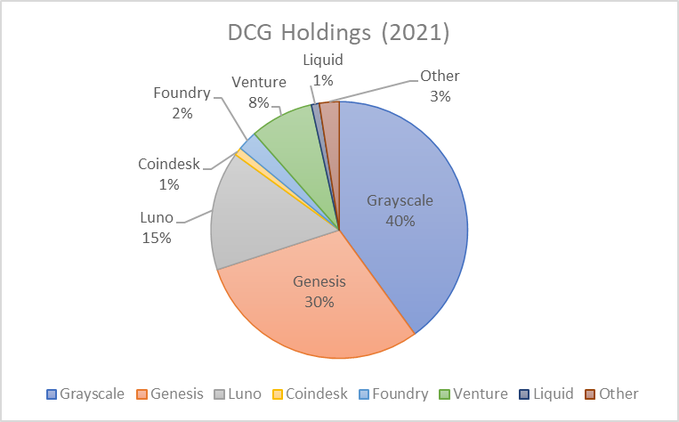

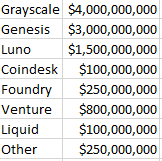

이를 통해 DCG 제국 내 각 구성 요소의 가치를 대략적으로 파악할 수 있다.

DCG의 우대 조건 수수료를 연간 5억 달러로 가정하고, 각 사업부문의 가치를 8배로 본다면, Grayscale의 기업 가치는 약 40억 달러 정도가 된다. Genesis의 다른 주요 사업 역시 비슷한 규모인 약 30억 달러 선으로 추정된다.

또한 Luno 인수 가격은 장부가액 기준 최소 10억 달러 이상이었을 것으로 추정된다.

과거 투자 내역의 경우, 순현금 투자액은 약 2억 달러이며, 당시 호황기 시점에서 장부가치는 약 8억 달러였을 것으로 보인다.

따라서 우리는 위와 유사한 형태의 자산 분류를 상상할 수 있을 것이다.

외부에서 본 이 수치들은 대략적이지만, 그들의 벤처 캐피탈 포트폴리오의 리스크 수준을 판단하는 데 도움이 된다.

현재 우리가 알고 있는 사실들은 다음과 같다:

-

유동성이 70% 이상 감소했으며;

-

벤처 투자 자산의 가치 하락이 심하며, 처분 속도도 느리다;

-

그들이 매우 조급한 상황처럼 보인다;

-

이 업계의 광고 수익 역시 크게 줄었다.

따라서 재평가를 해보자:

-

Grayscale의 운용 자산이 감소함에 따라 수익은 연간 약 2억 달러 수준이며, 배수도 낮아져 가치는 약 20억 달러 선이다.

-

프라이빗 투자 자산의 변화를 고려하면, Luno의 가치도 50% 가량 하락했을 가능성이 있다.

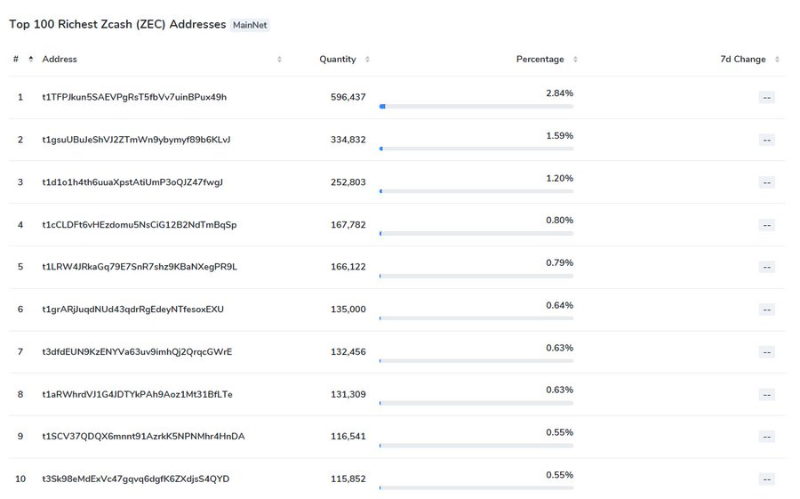

BTC 및 ETH를 제외한 각 암호화폐의 최대 보유자(상위 10위 이내)를 확인해 보면, 약 5000만 달러 규모의 기타 자산과 추가로 5000만 달러 규모의 BTC/ETH를 보유하고 있다고 가정할 수 있다.

최소 2.5억 달러 상당의 GBTC를 보유하고 있음을 알고 있으므로, 해당 금액만큼 수수료가 누적되었다고 가정하자.

CMC는 호황기에 바이낸스에 4억 달러에 매각된 바 있는데, CoinDesk의 트래픽과 부가가치는 그 수준의 1/10 수준일 뿐이다. 따라서 누군가 브랜드 인수를 원하지 않는 한, 가치는 4000만 달러 수준으로 평가해야 한다.

솔직히 말해 Foundry가 현재 수익을 내고 있는지도 불확실하며, 여전히 존속하는지도 알 수 없다. 보수적으로 보아 가치는 0달러로 간주한다.

이러한 외부 분석을 종합하면, 전체 기업 가치는 약 44억 달러로 추정된다:

현재 시장 붕괴 양상을 고려하면, 이 수치조차 낙관적이다. 그러니 10억 달러를 조달하지 못하는 것도 무리는 아니다. 따라서 그들이 Grayscale, Genesis, Luno를 우선적으로 살리고자 한다고 가정해보자.

하지만 이들을 모두 살리기는 어려울 수 있다. 왜냐하면 그들은 장부가치 기준 5억 달러의 손실을 처리해야 하기 때문이다.

GBTC, ZEC, ETC, ZEN 및 기타 유동성 자산들의 시장이 극도로 약세인 상황에서, 이들 자산 다수의 장부가치보다 75% 이상을 회수할 수 있다면 오히려 놀라운 일일 것이다. 또한 이러한 매각은 이미 불안정한 시장에 막대한 매도 압력을 가할 것이다.

그들의 벤처 포트폴리오는 과거 사이클에서 가장 좋은 투자들이 대부분 이미 엑싯(exited)된 탓에 현재는 별로 매력적이지 않은 상태다.

따라서 10억 달러를 조달하기 위해선 다음 조치들이 반드시 필요해 보인다:

-

일부 지분 매각;

-

모든 벤처 투자 자산 매각;

-

모든 유동성 자산 매각;

-

Luno/Coindesk/Foundry 매각 (가치가 있다면).

그리고 이 모든 자산의 가치가 충분히 높기를 기대해야 한다.

어쩌면 운 좋게 누군가 고가에 인수해주거나, Grayscale이나 Genesis의 일부를 피델리티(Fidelity) 같은 거대 기업에 팔아 성사시킬 수도 있다. 하지만 이를 위해선 나머지 모든 것을 포기해야 할 가능성도 있다.

나의 예측은 이렇다: 이번 주 안에 자금 조달을 성사시키지 못한다면, 대부분의 자산이 매각될 것이다. 만약 적시에 자금을 확보하지 못한다면, 결국 Grayscale 자체를 분사하거나 매각하는 방안도 고려해야 할 것이다.

이는 여전히 불확실한 리스크 모델인데, 그들이 실제로 부채를 안고 있는지, 혹은 추가 자금 조달을 시도 중인지 명확하지 않기 때문이다.

하지만 만약 자금 조달에 실패한다면, 그 여파는 엄청날 것이며, 우리는 가능한 한 철저한 리스크 모델을 만들어 두는 것이 중요하다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News