상위권 펀드와 알파를 찾아서: 어떤 분야에 주목해야 할까?

작성: Jessica, Aaron, Rosie @A&T Capital

요약: Web3 시장이 침체기에 접어들었지만, 빌더들은 여전히 꾸준히 프로젝트를 개발하고 포지셔닝을 진행하고 있다. 어떤 분야가 여전히 뜨거운가? 약세장에서 주요 펀드들은 어떤 프로젝트에 투자하고 있는가? A&T Capital은 2022년 5월 1일부터 2022년 8월 13일까지의 암호화폐 시장 펀딩 데이터를 분석하여 1차 시장 펀딩 현황, 알파(Alpha) 및 베타(Beta) 프로젝트 동향, 그리고 일부 주요 기관들의 주요 투자 선호도를 정리했다.

목차

-

1차 시장 펀딩 데이터 개요

-

알파 & 베타 프로젝트 동향 요약

-

일부 주요 기관의 주요 투자 선호도

-

투자 요약

서론

우선 본 연구에서 다루는 투자 방향성을 정의하자.

-

Layer 1: 데이터 계층, 네트워크 계층, 합의 계층, 인센티브 계층의 확장성 솔루션을 포함하며, 대표적인 예로 Avalanche, Solana 등이 있음

-

Layer 2: 계약 계층 프로젝트를 포함하며, 대표적인 예로 Perpetual Protocol, Scaling 등이 있음

-

애플리케이션 계층 프로젝트는 21개의 서로 다른 산업 태그를 포함하며, 구체적으로 설명이 필요한 항목은 다음과 같음:

Web Builder: 웹3 네트워크, 블록체인 구축 서비스를 의미하며 인프라와 구분됨

Legal: 규제 준수 서비스를 의미함

Environment: ESG 관련 서비스를 의미함

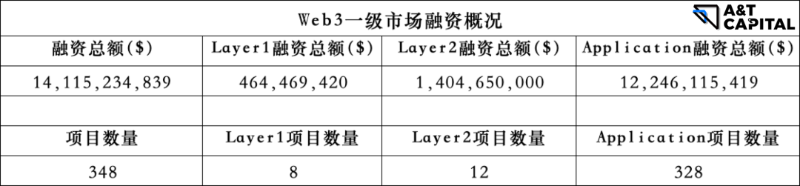

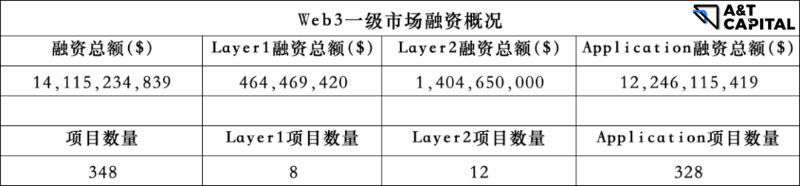

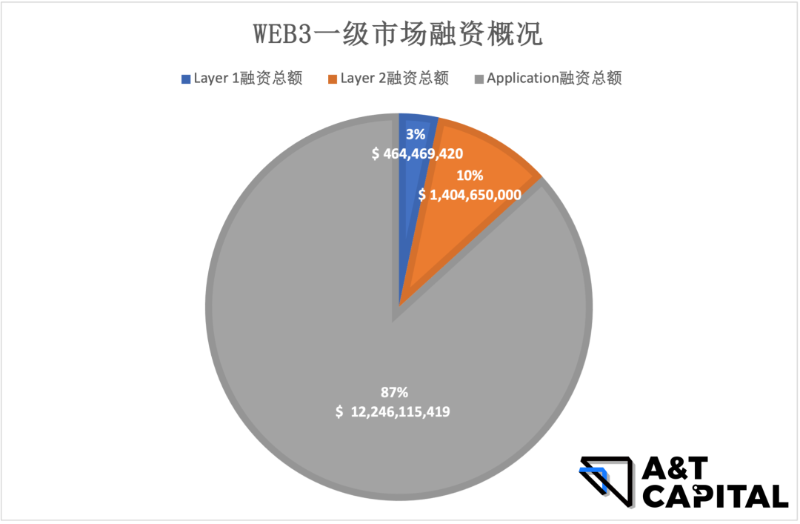

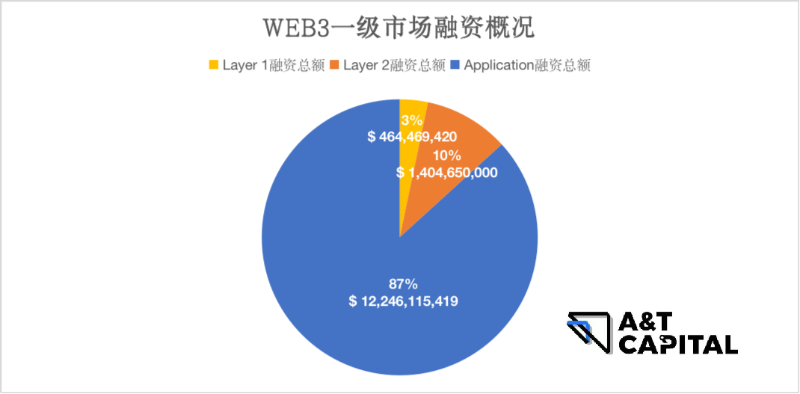

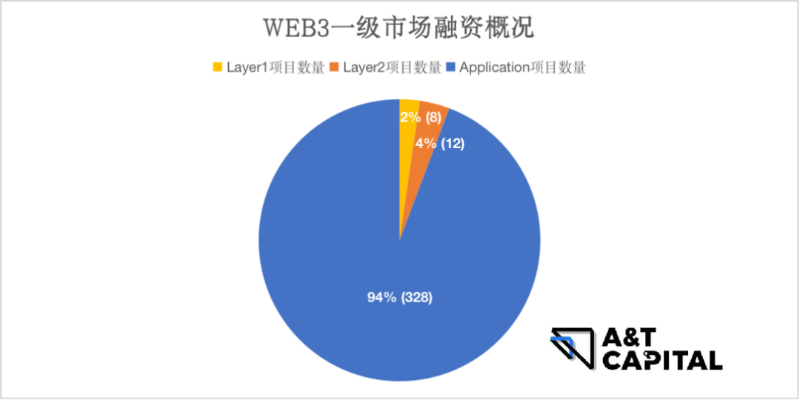

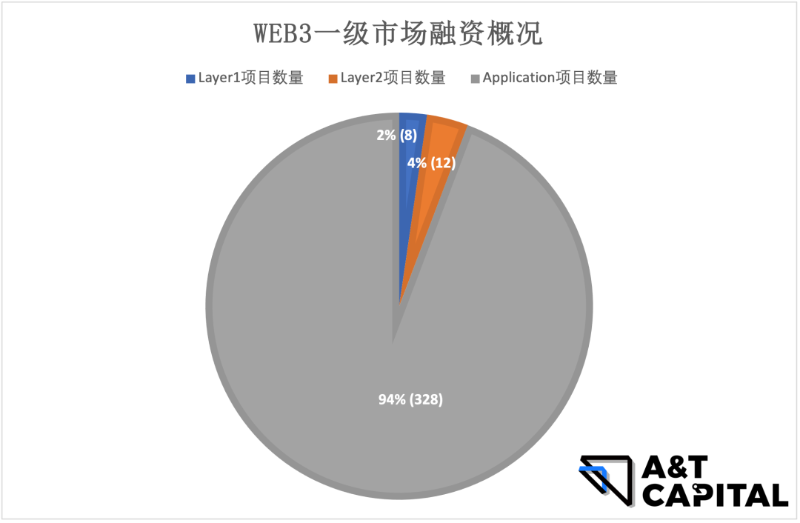

01 암호화폐 1차 시장 펀딩 개요

위 통계 자료에 따르면, 2022년 5월 1일~2022년 8월 13일 기간 동안 애플리케이션 계층이 웹3 산업 자본으로부터 가장 큰 관심을 받았으며, 투자된 프로젝트 수가 가장 많았다. 전체 자금의 87%가 애플리케이션 계층으로 유입되었고, 펀딩 프로젝트의 94%도 애플리케이션 계층에 집중되었다.

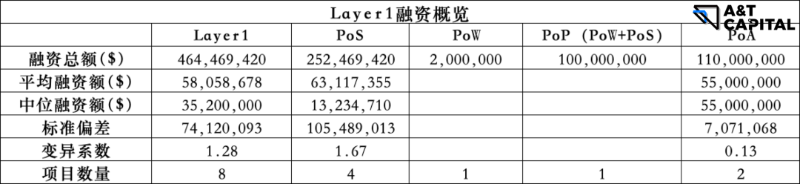

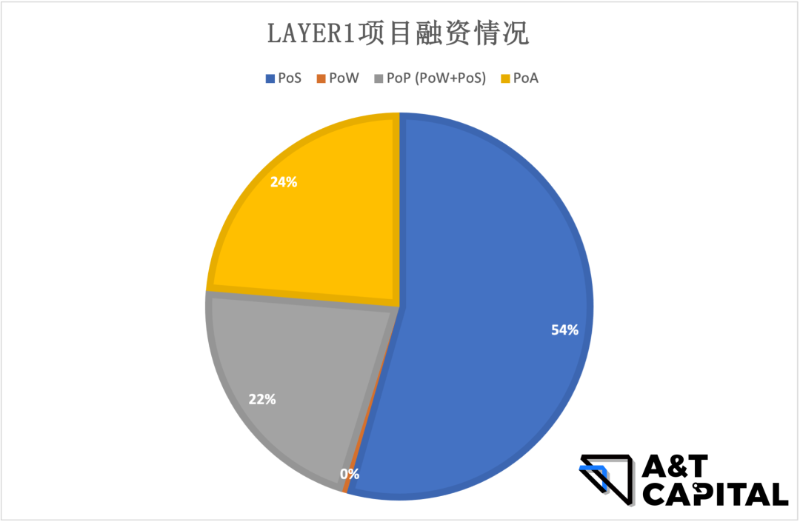

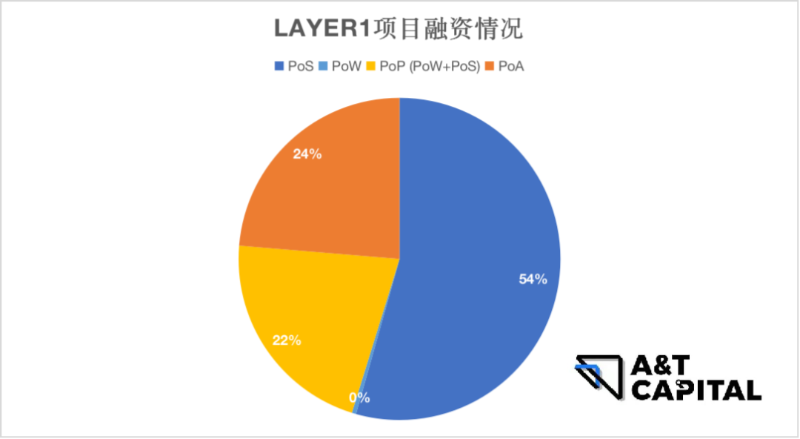

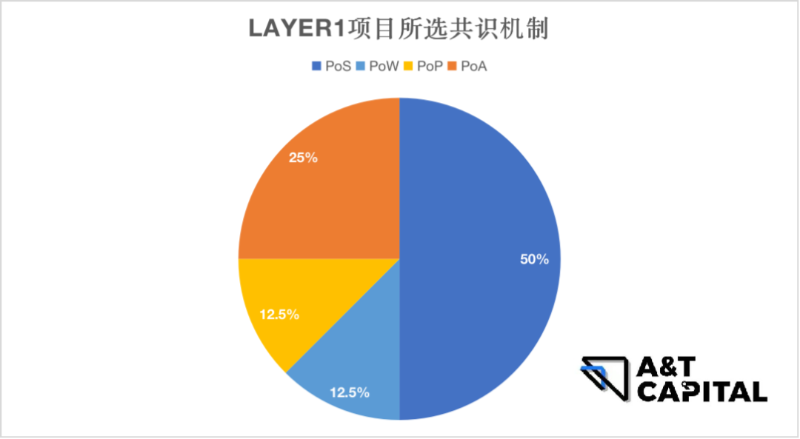

1.1 Layer 1

-

PoW 비중은 매우 낮으며, 전체 펀딩 금액의 1% 미만: 이는 PoW가 가진 여러 문제점들(과도한 에너지 소비, 대규모 사용 상황 하에서의 비효율성, 고가의 하드웨어 비용과 경쟁 환경으로 인해 마이닝 산업이 자본 집약적 특성을 가지며 중심화되는 경향) 때문이며, 따라서 자본은 PoW 외의 모델을 더욱 선호하고 있음을 보여줌.

-

PoS는 Layer1 중에서 펀딩 성적이 가장 우수하며, 전체 금액의 약 50%를 차지, 다른 카테고리를 명백히 앞서고 있음. 시장은 PoS 기반의 Layer1에 특히 긍정적인 시각을 가지고 있음. PoS는 PoW보다 에너지 소비가 적고, 확장성과 거래 처리량 측면에서 더 높은 장점을 가짐.

-

PoP(PoW와 PoS의 하이브리드 모드): 전체 펀딩 금액의 22%를 차지함

. PoS가 완벽한 해결책은 아니며, 하이브리드 메커니즘은 PoW와 PoS의 장점을 결합함

. 1) 중심화, 2) 보안 리스크, 3) MEV 리스크, 4) PoS 프로토콜이 초래하는 DoS 리스크를 회피함

. PoW의 고에너지 소비와 낮은 성능 문제도 회피함

-

PoA는 펀딩 금액의 약 25%를 차지함. 이 모델은 보안을 희생하지 않으면서도 속도와 고성능을 보장할 수 있음. 전통적인 블록체인 운영 방식과 다르지만 새로운 블록체인 솔루션을 제공하며, 사설 블록체인 응용에 적합할 수 있음

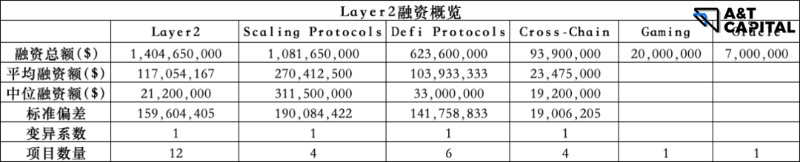

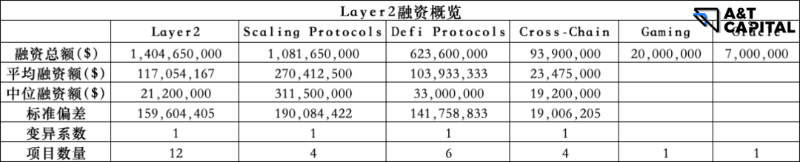

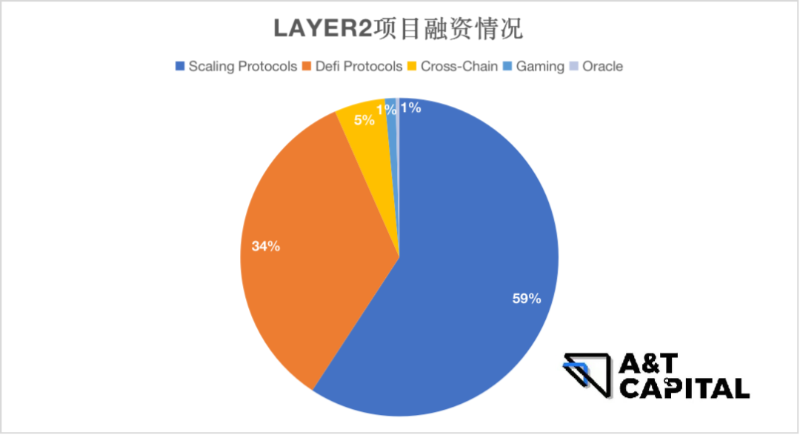

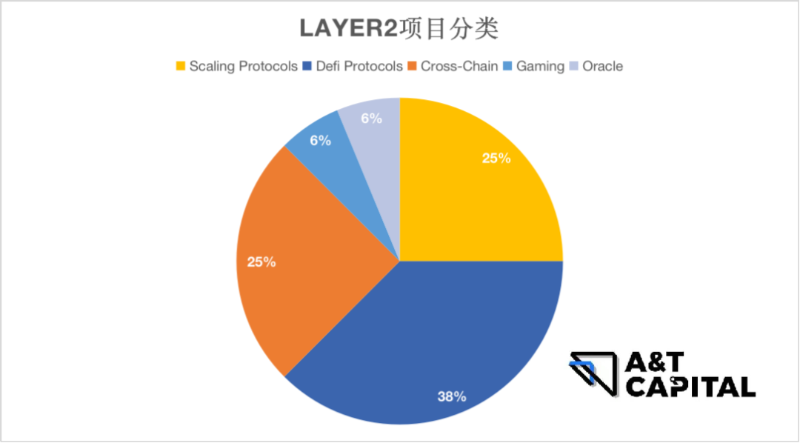

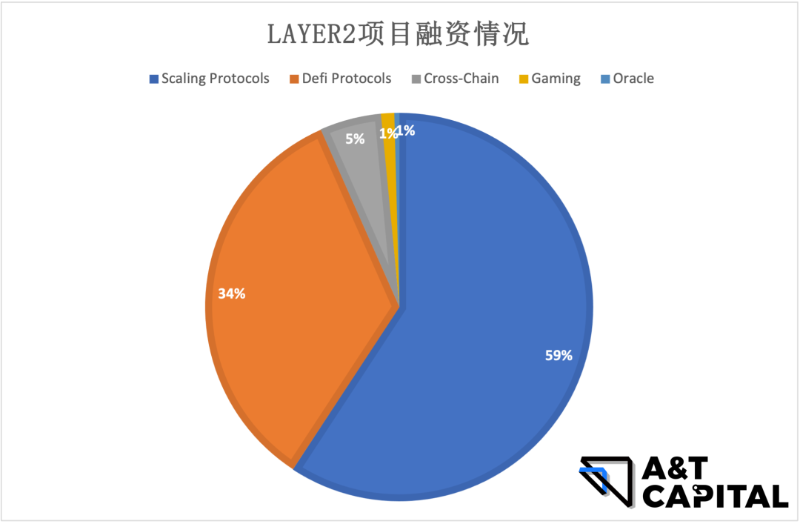

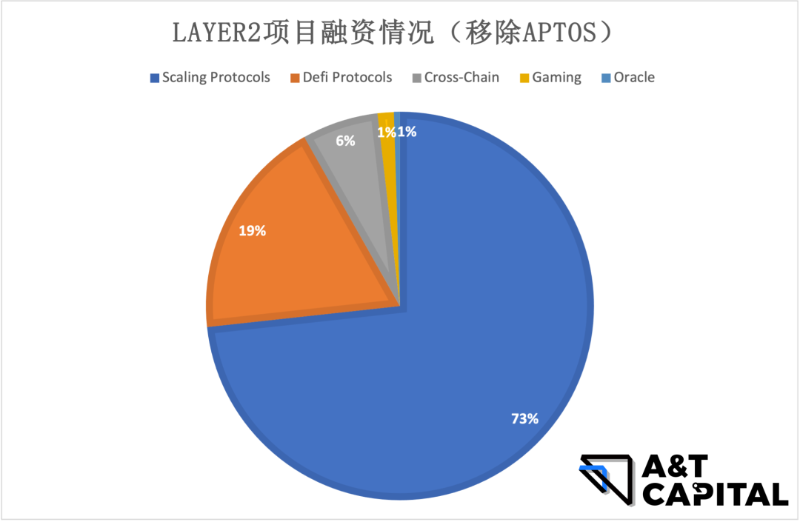

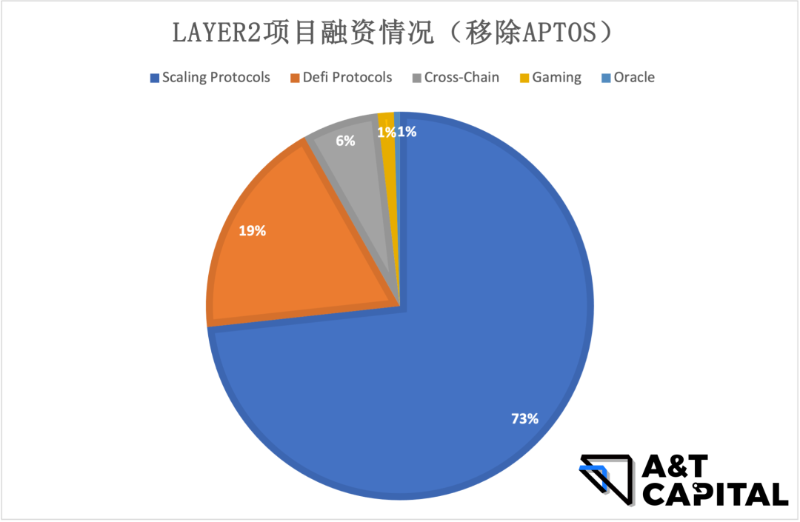

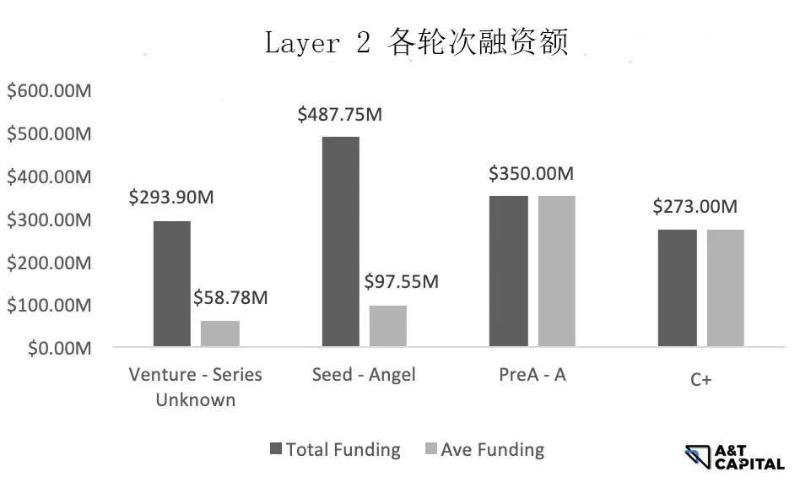

1.2 Layer 2

전반적으로 스케일링 프로토콜(Scaling Protocols)과 DeFi 프로토콜이 더 나은 펀딩 성과를 보임.

-

Scaling Protocols

. 스케일링 프로토콜: 투자 기관들이 확장성 프로토콜이라는 전체 트랙에 대한 베팅을 늘리고 있음

. 높은 가스비 / TPS / 지연 시간으로 인해 시장의 확장성 솔루션에 대한 수요가 강화되고 있음

-

Defi Protocols

. Defi Protocols 트랙 전체에 대한 관심도가 높음 (34%)

. 66%의 프로젝트가 크로스체인 프로토콜 방향(DEX 크로스체인 어그리게이터 프로토콜)을 택했지만, 펀딩 금액 측면에서는 두드러지지 않아 전체 펀딩 금액의 11.5%만 차지함

. Defi Protocols 내에서 인프라 펀딩 금액은 56%, 스테이블코인 대출 프로토콜은 32%를 차지함

. Aptos는 업계 알파로 간주되며, 이상치로 볼 수 있음. Defi Protocols에서 Aptos를 제외하면 펀딩 금액 비중은 19%로 떨어지며, 이는 Defi 트랙에 대한 관심이 냉각되는 추세임을 나타냄. 반면 스케일링 프로토콜 트랙의 비중은 압도적인 다수(73%)에 달하며, 시장에서 가장 주목받는 핫 트렌드임.

-

오라클(Oracle)

오라클 분야에서 펀딩을 받은 프로젝트는 매우 적으며, L2 전체 펀딩 금액의 1%를 차지함. 그 이유는 1) 오라클 개념 자체에 혁신성이 부족하고, 2) 오라클은 산업에 따라 사용이 제한적이며 현실 세계 데이터(예: 보험/부동산)를 필요로 함. 현재 가장 핫한 트랙인 GameFi와 NFT는 대부분 오라클이 필요하지 않기 때문임.

-

게임

GameFi는 DeFi 등의 다른 트랙에 비해 거래 속도와 가스비 요구 조건이 더 높음. 일반적인 Layer 2는 잠재적인 확장성 솔루션을 제공하지만, 이번 연구에서 커버된 프로젝트 내러티브에서는 GameFi 전용 프로토콜이 등장함. 이는 GameFi 유형 애플리케이션이 일반적인 Layer 2로는 완벽하게 해결되지 않는 특정 수요를 가지고 있음을 시사하며, 이 방향은 계속 연구할 가치가 있음.

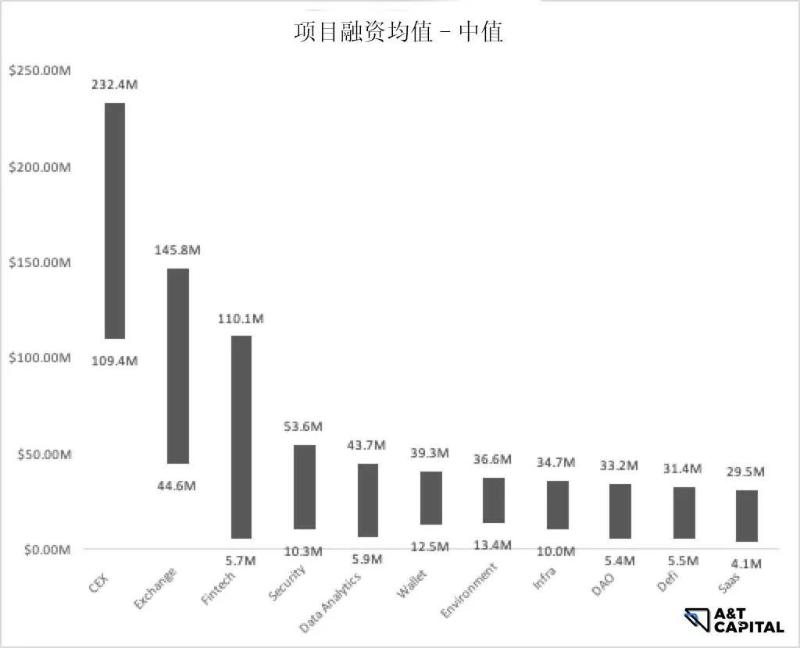

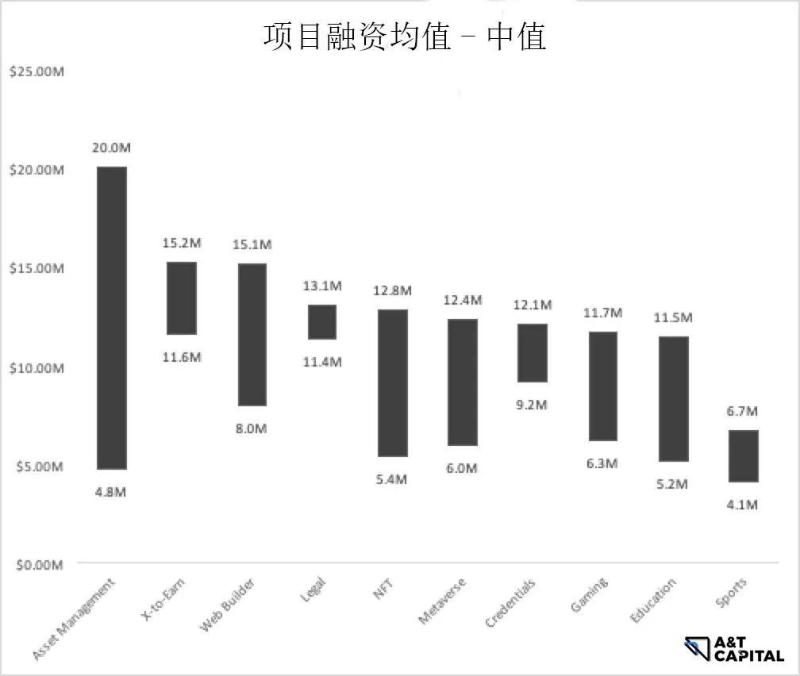

1.3 애플리케이션

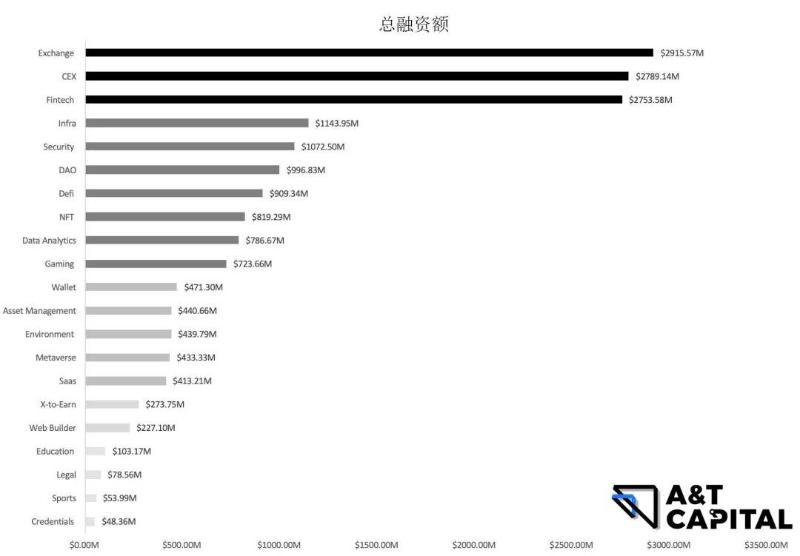

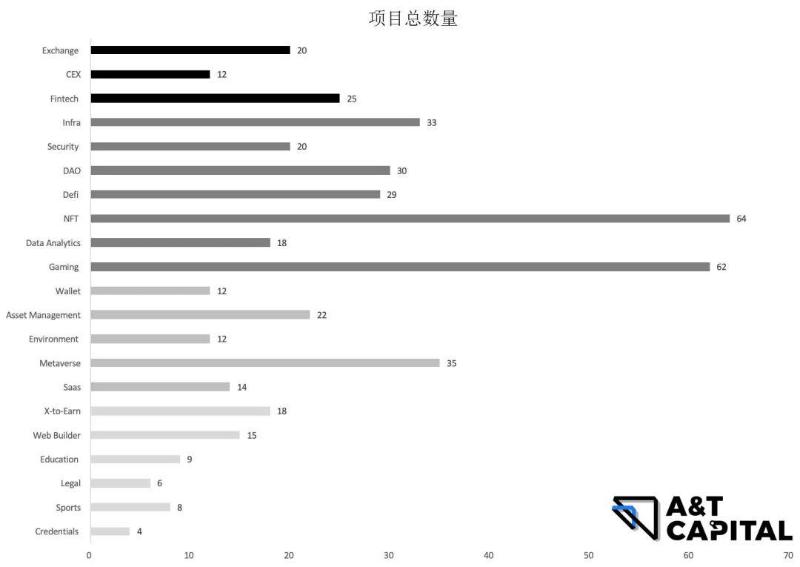

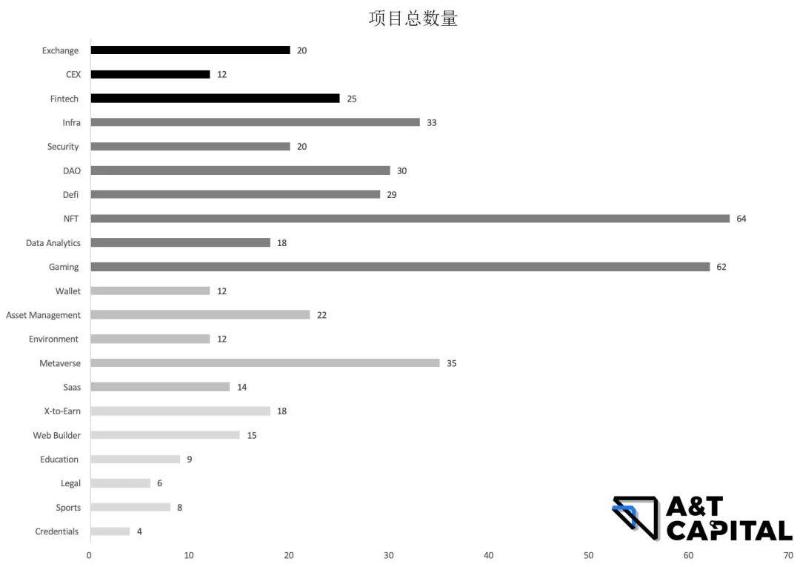

위 도표에서 볼 수 있듯이, 펀딩 대상 중 거래소와 핀테크가 47%를 차지하며, 나머지는 모두 6% 미만으로 비교적 균등하게 분포되어 있음.

대세(전체)

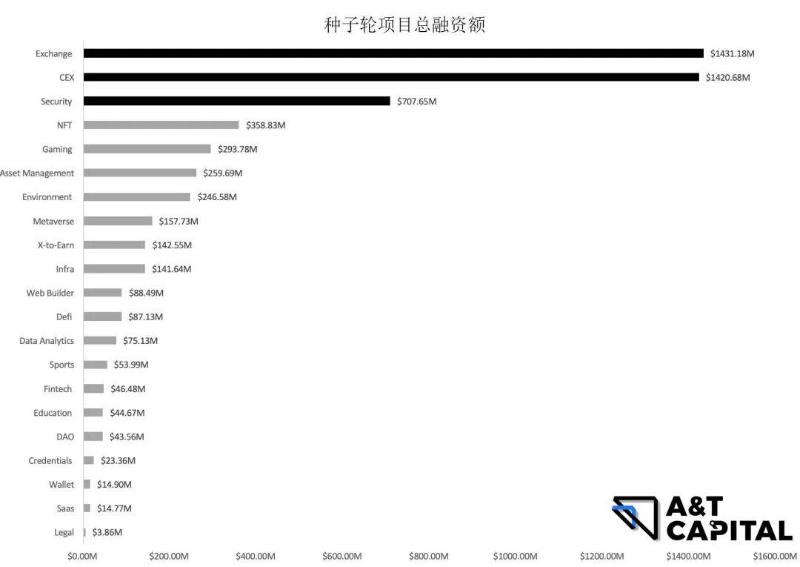

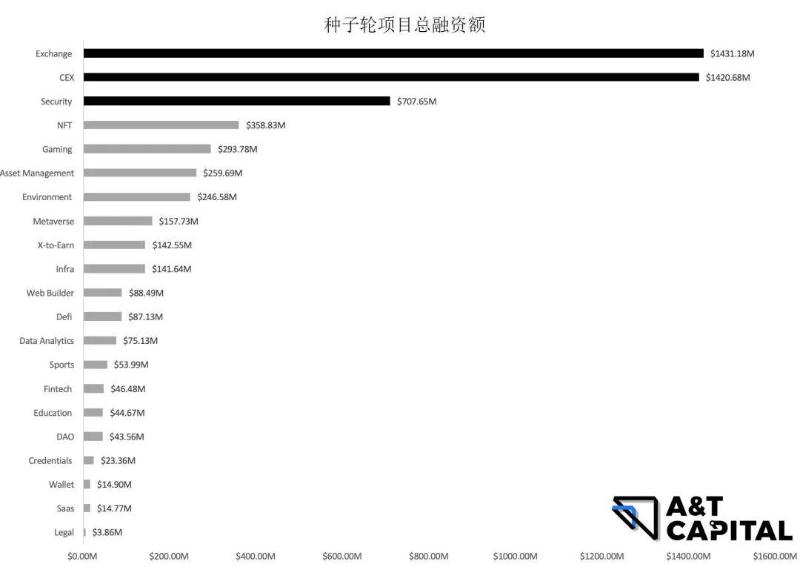

펀딩 금액 상위 3개 분야: 거래소, 중앙화 거래소, 핀테크.

펀딩 프로젝트 수 상위 3개 분야: NFT, 게임, 메타버스.

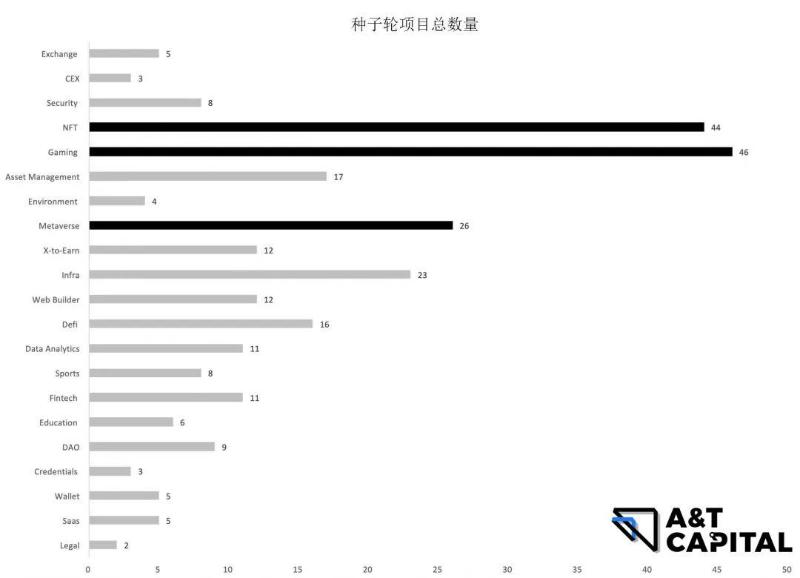

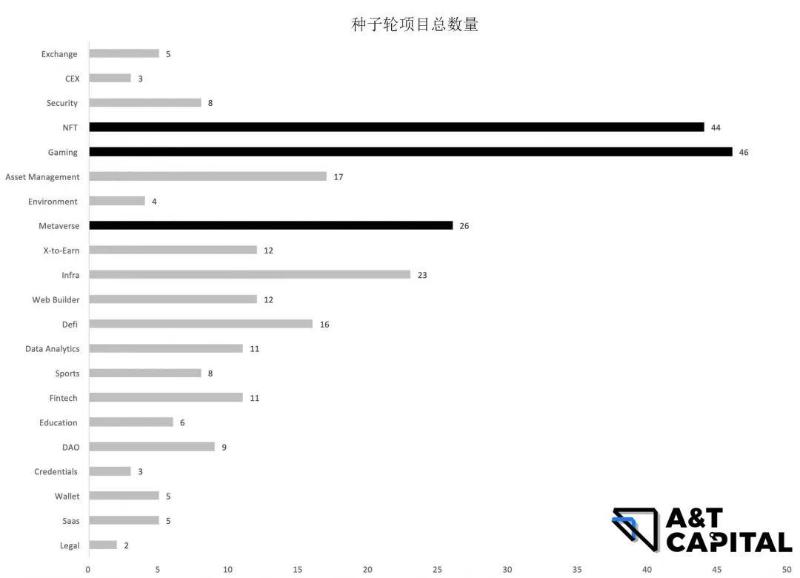

신세(시드 ~ 프리A 라운드)

도표에서 볼 수 있듯이, 시드 라운드 펀딩 프로젝트 수 상위 3개 분야: 게임, NFT, 메타버스. 시드 라운드 펀딩 금액 상위 3개 분야: 거래소, 중앙화 거래소, 보안.

1.4 요약

-

Layer 1 - PoS와 하이브리드 체인이 주요 핫 트렌드이며, 하이브리드 체인에 대한 관심이 점점 높아지고 있음. 이는 PoS의 잠재적 보안 문제에 대해 많은 사람들이 이미 인식하고 있으며, 보안과 효율성을 균형 있게 잡을 수 있는 방안을 모색하고 있음을 간접적으로 증명함.

-

Layer 2 - 일반적인 스케일링 프로토콜이 주요 핫 트렌드이며, 신규 방향으로는 산업별 전용 Layer 2 체인이 있음.

-

애플리케이션 - 대세와 신세 모두 단기간 내에 2차 시장에서 유통 가능한 프로젝트가 주요 핫 트렌드이며, 새로 부상한 주요 방향 중 하나는 보안임.

02 알파 & 베타 트렌드

2-1 알파(Alpha)

먼저 알파를 정의하자:

알파 시장의 특징은 거래 중심의 펀딩이다. 알파 특성을 가진 프로젝트는 동일한 레이어 내에서 다른 프로젝트들을 명백히 압도해야 한다. 본문에서 찾은 알파 프로젝트는 해당 트랙의 평균 펀딩 금액보다 2배 이상 높아야 함.

2-1.1 Layer1

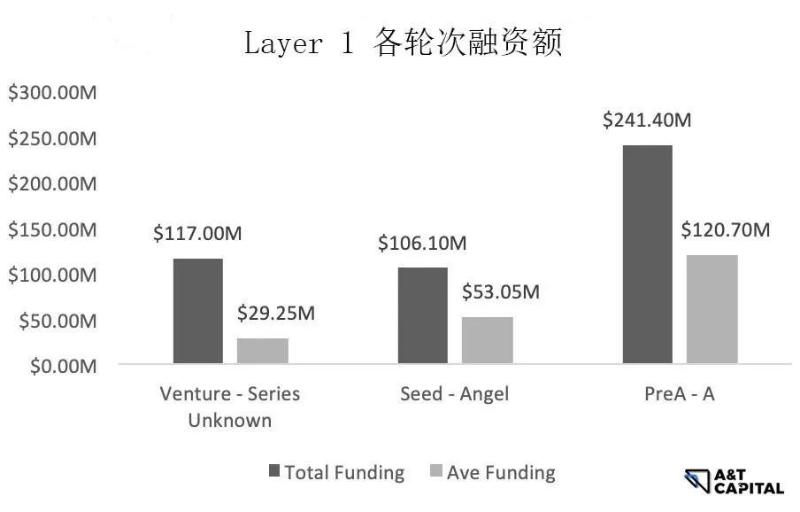

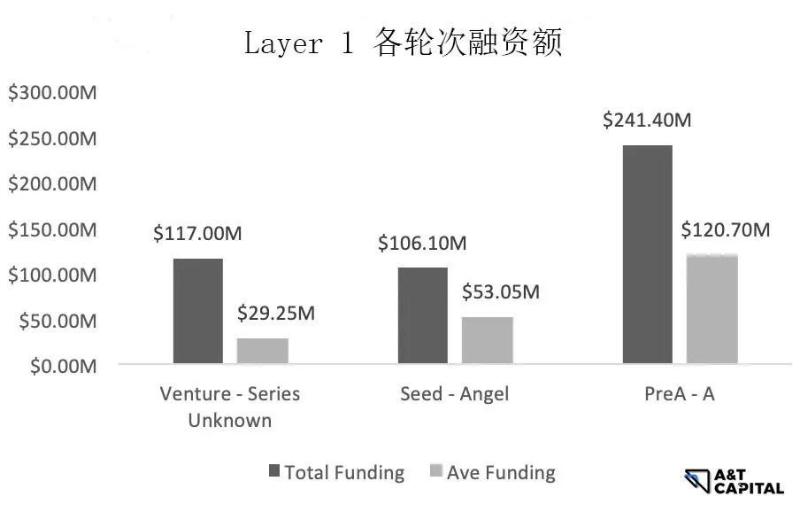

도표에서 볼 수 있듯이, Layer1에는 알파가 관찰되지 않음.

2-1.2 Layer2

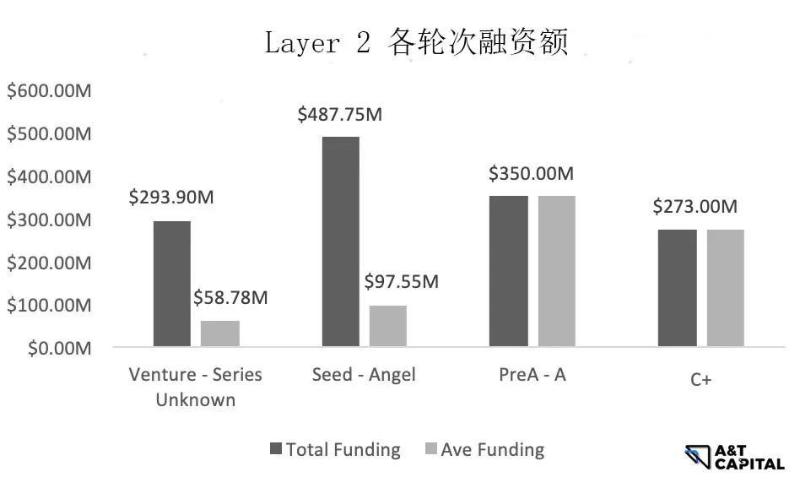

도표에서 볼 수 있듯이, Layer2의 시드-엔젤 단계에 알파 존재, 폴리곤(Polygon)이 이 단계의 알파 프로젝트임. 기타 PreA-A, B-C, C+ 단계에는 알파 없음.

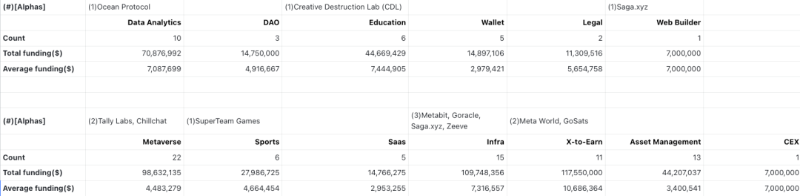

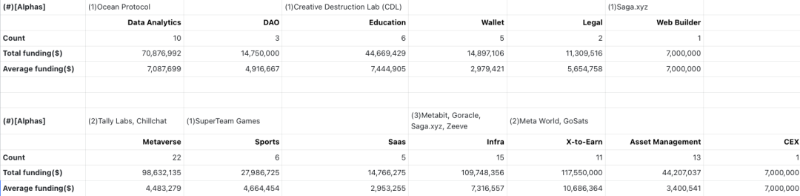

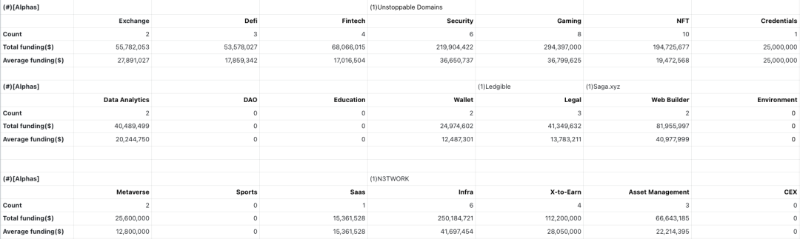

2-1.3 애플리케이션 계층

-

시드-엔젤

-

PreA-A

-

B-C & C+

2-2 베타(Beta)

베타를 정의하자:

베타 시장의 특징은 시장 중심의 펀딩이다. 베타는 특정 산업/기술 카테고리 전체에 대한 시장의 호감도를 측정한다. 베타 속성을 가진 트랙은 일반적으로 펀딩 실적이 좋다. 통계상 변동계수(Coefficient of Variation, CV)가 낮을수록 트랙의 펀딩 산포도가 낮아 시장이 베타 특성을 가지고 있음을 나타낸다. 이를 추가로 평균과 중앙값의 차이를 통해 교차 검증한다. CV가 낮고 평균과 중앙값의 차이가 크지 않은 시장일수록 베타 특성이 더 두드러진다. 본 문에서는 CV < 1.5 및 log(평균)/log(중앙값) < 1.05를 판단 기준으로 사용함.

2-2-1. Layer 1 & Layer 2

전체 수량이 너무 적어 통계적 의미가 없음. 전반적으로 Layer 1 & Layer 2는 펀딩 규모가 크고, 트랙이 활발함. 기술 흐름별로 프로젝트를 나누면 펀딩 규모의 차이가 크지 않음.

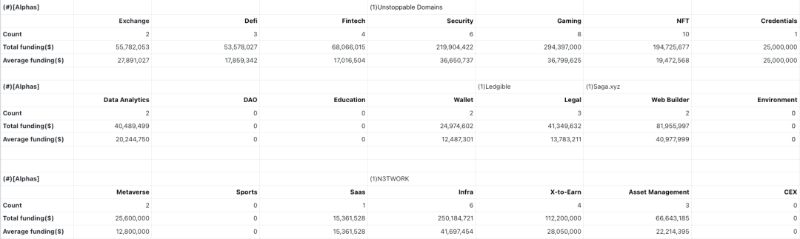

2-2-2. 애플리케이션

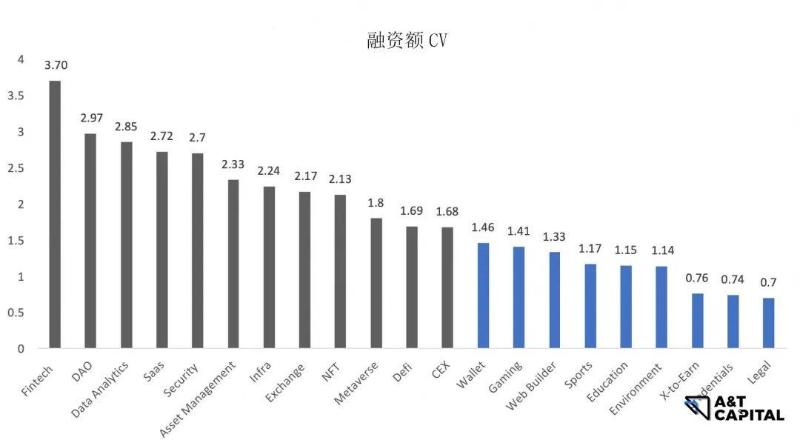

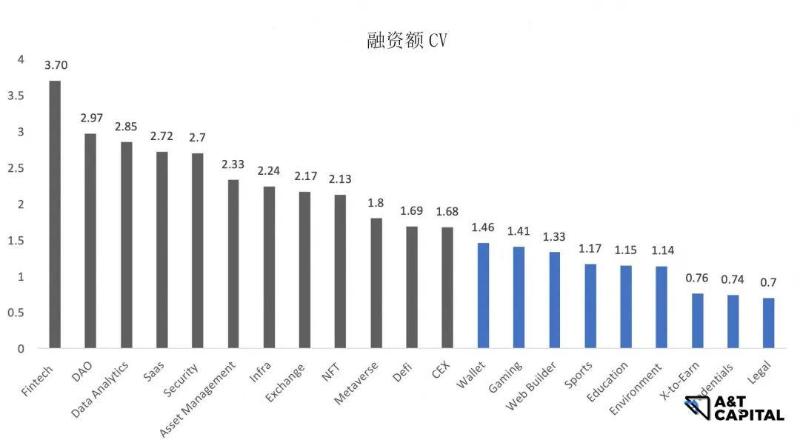

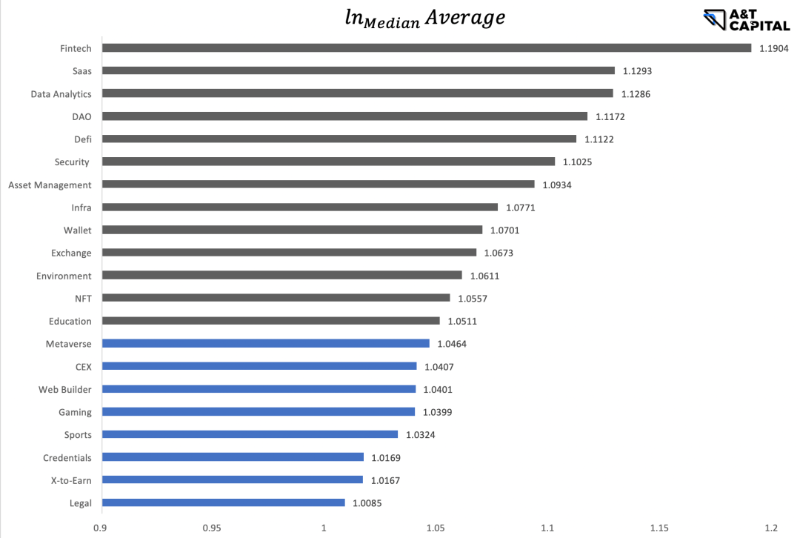

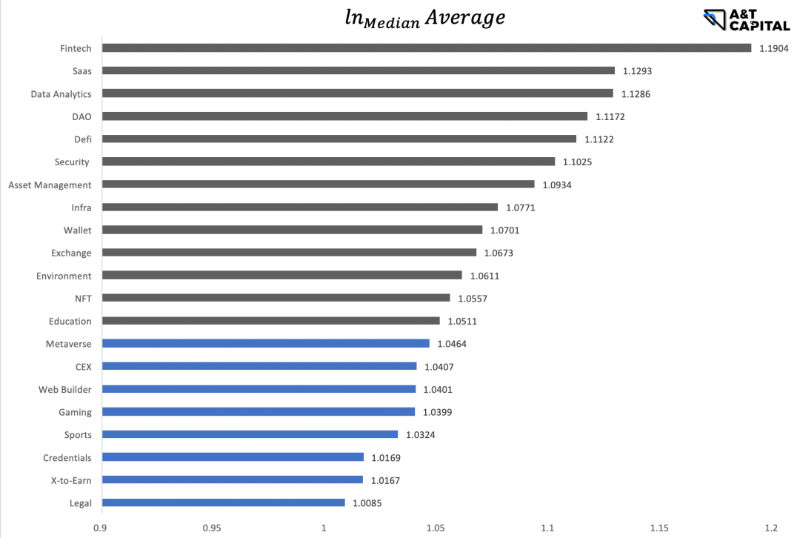

위 도표에서 볼 수 있듯이, CV 1.5 이하의 낮은 산포도 관점에서 보면, 베타 시장은 대략 Wallet, Gaming, Web Builder, Sports, Education, Environment, X-to-earn, Credentials, Legal로 정의할 수 있음. 그러나 한 분기 데이터 양이 CV의 신뢰도에 영향을 줄 수 있으므로 여기서 AVE-MEDIAN을 이용해 교차 검증을 수행함.

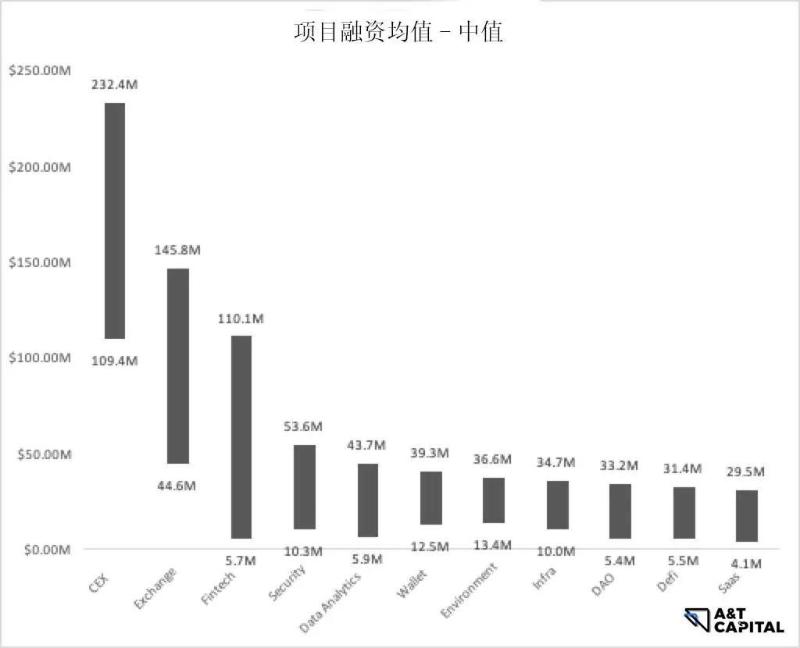

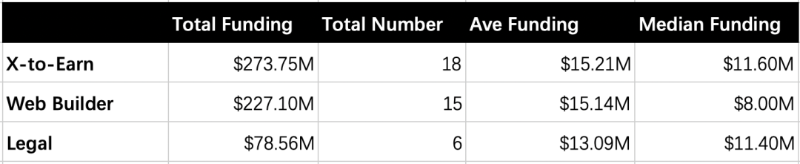

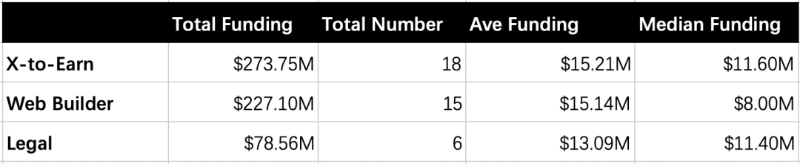

위 도표에서 볼 수 있듯이, X-to-earn, Web Builder, Legal이 검증된 베타임. 각각의 구체적인 펀딩 데이터는 아래와 같음.

2-2-3. 요약

애플리케이션 계층에서 두 가지 베타 계산 방법을 대조하여 X-to-earn, Web Builder, Legal이 베타 속성을 가짐을 확인함.

03 일부 주요 기관의 주요 선호도

3.1 Digital Currency Group

DCG는 총 10개 프로젝트에 투자함. 라운드에 대한 선호는 없으며 시드에서 시리즈 F까지 전 단계에 걸쳐 포지셔닝함. DCG가 투자한 Layer 2 프로젝트는 폴리곤(Polygon)이며, 나머지 9개는 모두 애플리케이션 프로젝트임. 투자한 9개 애플리케이션 중 선호도 순위는 다음과 같음:

-

Wallet: 내장 지갑이 있는 거래소도 포함됨

-

Security: 코드 감사, 보안 검사 포함

-

Analytics tools: 주로 데이터 분석, 추적, 경보 기능

3.2 A16Z Crypto

A16z Crypto는 2개의 애플리케이션 프로젝트에 투자했으며, 모두 시드 라운드임. 두 프로젝트 모두 플랫폼형 프로젝트임:

-

창작자 플랫폼: 창작자를 모아 그들의 원작을 NFT화하도록 돕는 플랫폼

-

NFT 담보 플랫폼: 고가 NFT로 인해 게임 이용이 제한되는 사용자들이 이 NFT 대출 플랫폼을 통해 게임에 접근할 수 있도록 하며, 플랫폼에서 모든 지불을 완료한 후 NFT 소유권을 획득할 수 있음

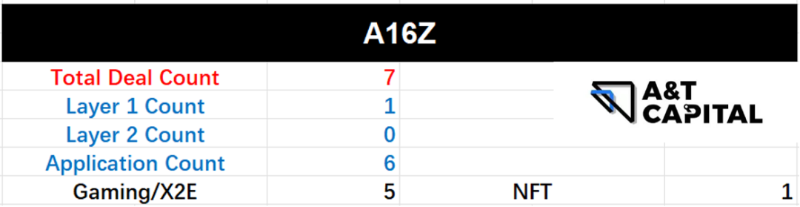

3.3 A16Z

A16Z는 총 7회 투자했으며, 이 중 Layer 1 프로젝트 1개(Aptos)와 애플리케이션 프로젝트 6개 포함됨.

투자한 6개 애플리케이션 프로젝트의 라운드는 시드 2회, 시리즈 A 4회이며, 방향은 다음과 같음:

-

게임/x-to-earn 5개

-

NFT 프로젝트 1개

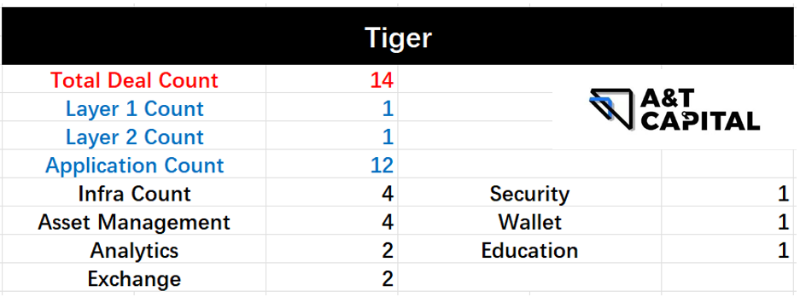

3.4 Tiger

Tiger는 총 14회 투자했으며, 이 중 Layer 1 프로젝트 1개, Layer 2 프로젝트 1개, 애플리케이션 프로젝트 12개 포함됨. Layer 1 프로젝트는 Aptos, Layer 2 프로젝트는 폴리곤(Polygon). 투자 라운드는 시드에서 시리즈 D까지 전 단계에 걸쳐 포괄적이며, 특정 단계에 대한 선호는 없음.

투자한 12개 애플리케이션 프로젝트 중 선호도 순위는 다음과 같음:

-

스테이킹 서비스, DID, 디플로이먼트 플랫폼을 포함한 인프라 프로젝트 4개

-

자산 운용(asset management) 4개

-

애널리틱스 2개, 거래소 2개

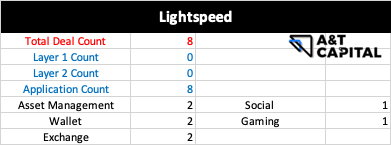

3.5 Lightspeed

Lightspeed는 총 7회 투자했으며, 모두 애플리케이션 프로젝트임. 투자 라운드는 시드에서 시리즈 D까지 다양하며, 단계에 대한 선호는 없음.

투자한 7개 애플리케이션 프로젝트 중 선호도 순위는 다음과 같음:

-

자산 운용 2개

-

지갑(wallet) 2개

-

거래소(exchange) 2개

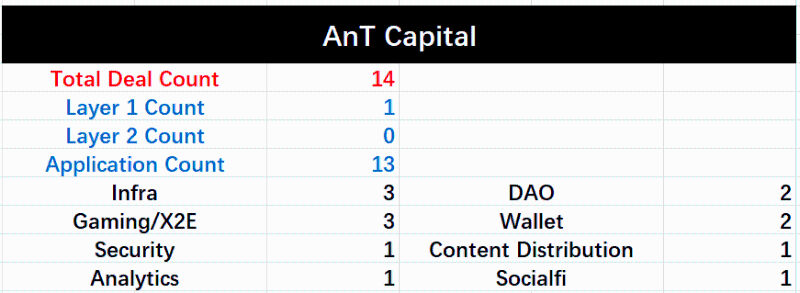

3.6 A&T Capital

A&T Capital은 총 14개 프로젝트에 투자했으며, 이 중 Layer1 프로젝트 1개(Mysten Labs) 포함됨. 투자 라운드는 초기 단계 선호가 뚜렷하며, 시드 라운드 7회, A 라운드 2회 포함됨.

투자한 13

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News