DAOはどのように資金調達を行い、貸借対照表をより適切に最適化できるのか?

TechFlow厳選深潮セレクト

DAOはどのように資金調達を行い、貸借対照表をより適切に最適化できるのか?

DeFiプロトコルのDAOに対して、貸借対照表/国債の管理に利用可能なさまざまなツールに関する助言や指導を提供する。

著者|Yuan Han Li

翻訳|Anima

DeFiプロトコルDAOに対して、貸借対照表/国債の管理に関するさまざまなツールを提案・指導する。

あらゆるプロトコルDAOの目的は、自らのプロトコルを永続的に運営・ガバナンスすることにある。したがって、プロトコルDAOは、単に継続的な運営を保証するだけでなく、プロトコルの将来の成長に投資できるような方法で資本化される必要がある——これは企業が資本化を考える方法と何ら変わりない。

伝統的企業が利益留保、株式、債務によって資金調達を行うのと同様に、DAOも類似の選択肢を持っている:

-

プロトコル収入および営業外収入の留保

-

ステーブルコイン/ETH/BTCとの交換のためにネイティブトークンを売却

-

債務の負担

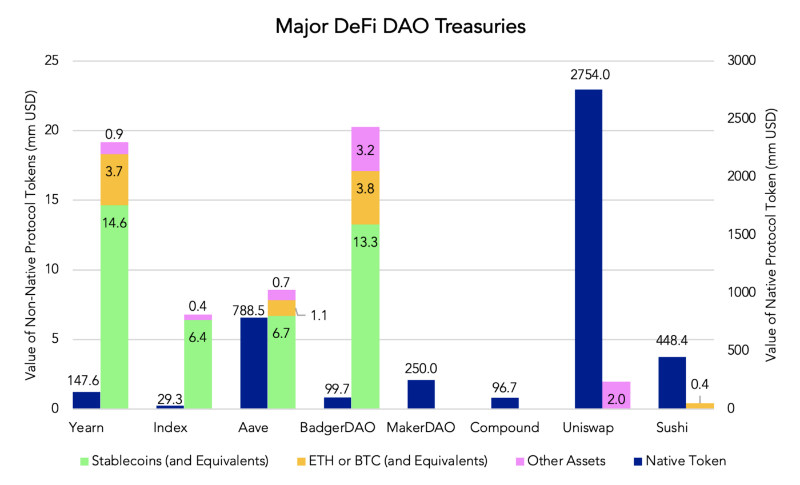

しかし、図1からわかるように、いくつかのDeFi DAOの大部分の資産はネイティブトークンである。運営コストが米ドル/法定通貨建てであることを考えると、長期にわたる弱気相場(ベアマーケット)では、DAOが通常の運営資金を確保するために「安値」でのネイティブトークン売却を余儀なくされる可能性がある。

したがって、DAOはこれらの運営費用を賄うために複数の収益源(すなわちプロトコル収入および投資収益)を生み出すべきである。しかし、財務部門が利益/非営業収入を生むためには資産基盤が必要となるため、DAOは資産基盤を創出するためにトークン販売または債務発行も検討すべきである。

利益留保:

利益留保:

DAOが収益を留保するための広範な手段は2つある:プロトコル収入と非営業収入(すなわち投資リターン)である。

多くのDeFiプロジェクトが、プロトコルから得られる収入をトークノミクスの一環として重視するようになったとはいえ、すべてのDAOがプロトコルから得られる手数料/収入を留保しているわけではない。

たとえば、Aave、Yearn、BadgerDAO、Index CoopはいずれもDAO財務に発生したプロトコル収入を留保しているが、Sushi、Compound、Uniswap、Makerは現時点ではそれを行っていない。

高成長企業と同様に、コアビジネスへの投資のリターンが資本コストを上回る場合、「配当」を支払うことに意味はない。また、DAOは収益の計上通貨にも注意深く考慮すべきである:AaveとYearnの収入の多くは高利回りのステーブルコインで計上されている一方、Index Coopの収入は自らが創出した高リスク商品(たとえばDPIやETH/BTCのレバレッジ付き「ETF」)で計上されている。

したがって、DAOは管理するプロトコルが生み出す収入の一部を少なくとも留保し、それがどのような通貨で計上されるかを慎重に検討すべきである。

特に多くのDAOの財務規模を考慮すると、DAOの収入の大部分は非営業収入/投資リターンである可能性もある(少なくともプロトコルが成熟するまでは)。

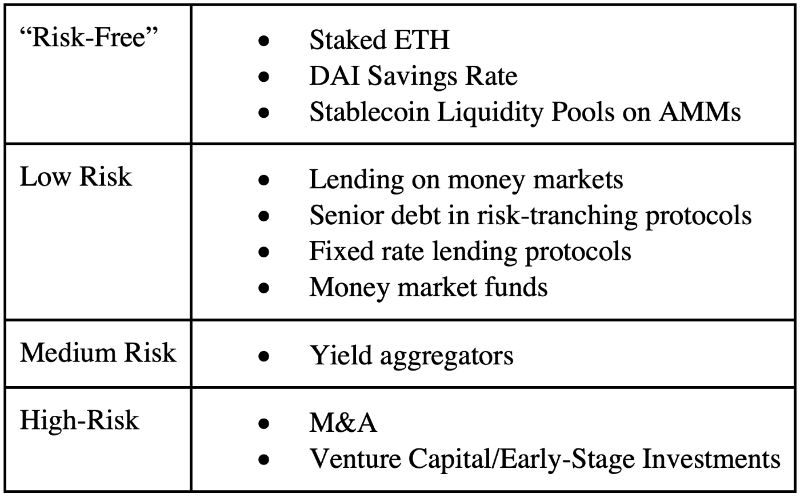

伝統的企業がリスクレベルの異なる資産(無リスクの短期国債、低リスクの格付けの高い債券投資から、高リスクのM&A/ベンチャーキャピタルまで)に投資するように、DAOも同様にチェーン上の資産クラスを探して貸借対照表の多様化を図るべきである。

現在、最も大規模なプロトコルですら、十分な収入を得られず、運営費(監査、報酬/貢献者への支払い、マーケティングなど)を賄えていない場合がある。

たとえば、Yearnは、ヤイエルドファーミングによる非営業収入を含めても、赤字経営状態にある。したがって、プロトコル収入だけの留保では運営資金の賄いに不十分(少なくともこれらのプロトコルが成熟するまでは)であり、DAOはリターンを生むのに十分な大きさの資産基盤を構築するために、追加の資金調達が必要になる可能性が高い——これは、財務からどの程度の金額を切り離すべきかという判断の指針にもなる:妥当で低リスクな投資リターン率を仮定し、予算予測を使ってネイティブトークン以外の「主要」資産額を逆算するのである。

一度DAOが準備資産の地位を確立すれば、リスク評価に基づいて複数のツールを検討し、相関性および特定の故障点に対するリスクを最小限に抑える資産配分戦略を決定できる。

トークン販売による資金調達:

貸借対照表の多様化および準備資産における実質的なポジションの構築において、最も効果的な手段はトークン販売である。DAOがこれを行う手段は少数しかない:

現物価格での公開市場販売——だが、これはトークン価格に悪影響を与える可能性がある;

-

戦略的に合致する投資家に対する店頭販売(TWAPに対するディスカウント、ロックアップなどを交渉)——しかし、不適切な取引交渉は他のトークン保有者の不満を招きやすく、長期的なDAOパートナーとなりうる戦略的投資家を厳選するのは難しい可能性がある;

-

オークション(バイインググループをホワイトリスト登録しロックアップを課す、あるいはKPIオプションを巧みに設計したオークション)——しかし、オークションは特に構造が複雑になると細心の設計を要し、マーケティングも困難になりうる;

-

金融工学的手法(例:ヘッジ、先物/先渡し/手形の空売り)——しかし、これらは最終的にシンセティックな売却に相当し、いずれトークン価格に影響を及ぼす。また、よりエキゾチックな戦略は、OTCデスクに高額の手数料を支払う必要がある(少なくともDeFi派生商品市場が真に成熟するまでは)。

したがって、DAOは自らの具体的なニーズを慎重に評価し、どの方法が自分たちに最も適しているかを決定すべきである。たとえば、特定のDAOは2と3の組み合わせを採用することで、付加価値を提供する投資家を導入しつつ、既存のトークン保有者の意欲を喚起・インセンティブづけようとするかもしれない。

債務による資金調達:

伝統的金融では、債務は代替手段であり、希薄化を伴うトークン販売よりも安価な資金調達手段である可能性がある。

したがって、財務収入が十分にあり、それを元利償還に充てられるDAOにとっては、債務発行をトークン販売の代替案として検討できる。

現在、DeFiにおける主流の債務資金調達は過剰担保型であり、ほとんどのDAOはCompound/Aave/Maker上で簡単に債務ポジションを開設できない。仮にCREAMやUnit ProtocolなどでDAOのネイティブトークンが担保として認められたとしても、その借入可能額/債務上限はDAOのニーズを満たすには不十分だろう。

したがって、債務を負いたいと考える大多数のDAOは、ゼロクーポンかつ過剰担保の債券(UMAのYield Dollarなどを利用)、あるいはコンバーチブルデットに類似したツール(UMAのレンジトークンなど)を発行し、それをステーブルコイン取得のためにオークションにかけることになるだろう。

非担保債務(例:CREAMのIron Bank)を受け入れることも選択肢ではあるが、これは大多数のDeFiプロトコルにとって現実的な選択ではない。ごく少数の幸運なプロトコルがIron Bankの借り手として承認されたとしても、それらのローンには信用制限があり、短期融資にしか対応しておらず、DAOレベルの運用/資本支出向けの長期融資には適していない。また、プロトコルが無担保債券を作成し、所定の期間ごとに利払いを保有者にエアドロップすると約束してオークションにかけることも理論的には可能である。

しかし、DAOが無担保/有担保与信を得る全般に言えることだが、債権者がいかなる状況でも返済手続き/求償権を保証されていない限り、無担保債務/未担保債務は一般的にはなりにくい。たとえばTradFiでは債権者は債務者企業に対し差押え手続きを開始でき、米国であれば第7章/第11章破産に至るが、DeFiの債権者には合意された/確立された慣行がない。したがって、チェーン上での「破産」プロセスが出現するか、あるいはチェーン上の債権者権利を正式に規定する新たな仕組みが登場するまでは、DAOの債務における不足/無担保債務が急増することはまずないだろう。

結論:

DeFi DAOは自らのプロトコルを永久に支援する責任を負っているため、収入/支出に基づいた貸借対照表の管理は極めて重要な活動である。現在、多くのプロトコルDAOは貸借対照表上に自らのネイティブプロトコルトークンしか保有していない。

暗号資産のボラティリティを踏まえると、長期にわたる熊相場において、DAOは継続的な運営資金を確保するためにネイティブトークンを「安値」で売却せざるを得なくなる可能性がある。したがって、DAOはまず、準備資産建てで理想的な収益キャッシュフローを持つことを確認し、収入が運営費を賄えない場合は、トークン販売/債務による追加の資金調達を検討すべきである。

こうすることで、プロトコルDAOは貸借対照表上に大きな準備資産基盤を持てるようになり、その資産を投資して追加の非営業収入/投資リターンを生み出し、不足分を補完したり「緩衝材」としたりできる。このような戦略を遂行することで、DAOは長年にわたる暗号資産の熊相場の中でもプロトコルを維持できるより良い財務状態に置かれることになる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News