ETHステーキングで確実に4600万ドルの利益を得られるのに、BitMineはなぜ依然として巨額の損失に陥っているのか?

TechFlow厳選深潮セレクト

ETHステーキングで確実に4600万ドルの利益を得られるのに、BitMineはなぜ依然として巨額の損失に陥っているのか?

BitMine はオプション取引で利益をすべて失ってしまった。

執筆:Oluwapelumi Adejumo

翻訳:Chopper、Foresight News

BitMine はイーサリアム保有に注力し、それを安定したキャッシュフロー源に変えようとしており、前四半期のステーキング事業で約 4600 万ドルの収益を上げた。

しかし、9210 万ドルのデリバティブオプション損失がステーキング収益を完全に相殺し、資産管理コストの上昇や会社の積極的な株式増発が重なり、既存株主の収益空間は大幅に圧縮された。

5 月 31 日終了の 2026 会計年度第 3 四半期決算によると、会社の売上高は前年同期の 210 万ドルから 4650 万ドルへ急増した。その 98%(4570 万ドル)はステーキングおよびノード検証事業によるものだ。BitMine はビットコイン採掘事業の剥離を加速し、イーサリアム保有トレジャリーモデルへ完全に転換している。

売上高が大幅に増加した背後で、会社は今四半期に 8360 万ドルの純損失を計上し、前年同期の 62.3 万ドルの小幅な損失と比較して、損失規模が急拡大した。

オプションの巨額損失がイーサリアムステーキングの収益をすべて消し去る

今四半期の業績を押し下げた核心的要因は、会社のイーサリアムデリバティブオプション取引戦略だ。BitMine の今四半期のイーサリアム関連デリバティブの合計損失は 9210 万ドルで、同期のステーキング事業総収入の約 2 倍に相当する。うち、7860 万ドルは満期オプション契約の純損失、1400 万ドルは行使ポジションの損失によるものだ。未決済契約による 53.4 万ドルの収益は、損失の一部をわずかに相殺するに過ぎない。

前年同期、会社は一切のデリバティブ取引を行っておらず、資産管理事業のリスクエクスポージャーが質的に飛躍した。今会計年度の前 9 ヶ月間で、デリバティブの累計損失は 1 億 3330 万ドルに達し、うち行使損失が 7930 万ドル、満期契約損失が 5450 万ドルで、未決済契約の利益は 51.5 万ドルのみだった。同期のステーキングおよび検証事業の合計収益は 5690 万ドルのみであり、デリバティブの損失規模はステーキング収入の 2 倍を超えた。

BitMine によると、そのオプション戦略は主にプットオプションの売却であり、全体の保有管理計画の一環だという。プットオプションの売却は権利金を稼ぎ、安値で資産を追加保有できるが、一旦相場が逆に動き、契約が不利な条件で行使されると、巨額の損失が発生する。今回の巨額損失は、オプションによる収益上積み尝试が、現在ノードステーキング事業が創出する安定収入を完全に相殺していることを示すのに十分だ。

同時に、会社の一般及管理費は前年同期の 74.4 万ドルから 3730 万ドルへ急増した。経営陣は、増加幅は主にデジタル資産の保管および資産管理サービス料、給与の引き上げ、そして取締役への現金および株式形式の報酬増加によるものだと説明した。

暗号資産の評価変動を除く前、ステーキング収入は今四半期の売上原価および管理費をカバーするのに十分だった。複数の非現金項目を控除しても、会社独自の調整後非 GAAP 基準の純損失は依然として 7080 万ドルに達した。この決算報告書は、ノード検証事業が相当な安定キャッシュフローを形成している一方で、全体の保有取引戦略がステーキング利益を継続的に消耗していることを示している。

BMNR 株式の継続的な増発でイーサリアムを蓄積、株主権益が大幅に希薄化

BitMine が大規模にイーサリアムを蓄積するための資金はほぼすべて公開市場での普通株式増発によるもので、コストは完全に既存株主が負担している。5 月 31 日までの 9 ヶ月間で、会社は場内増発計画を通じて累計 3 億 4070 万株の BMNR 普通株式を売却し、発行費用を控除後の調達資金は 118 億 7000 万ドルだった。同期に 116 億 9000 万ドルを投じてイーサリアムを購入した。

株主の持分は大幅に希薄化された。流通普通株式数は 9 ヶ月で 149%増加し、2025 年 8 月 31 日の 2 億 3240 万株から 2026 年 5 月末の 5 億 7970 万株へ増加した。四半期終了後も増発は継続され、7 月 9 日時点で総株式数は 6 億 320 万株に達している。

株式融資に依存し、5 月 31 日時点で BitMine は累計 542 万枚のイーサリアムを保有し、総合保有コストは 190 億 5000 万ドルだ。執筆時点では保有量は 570 万枚に増加している。

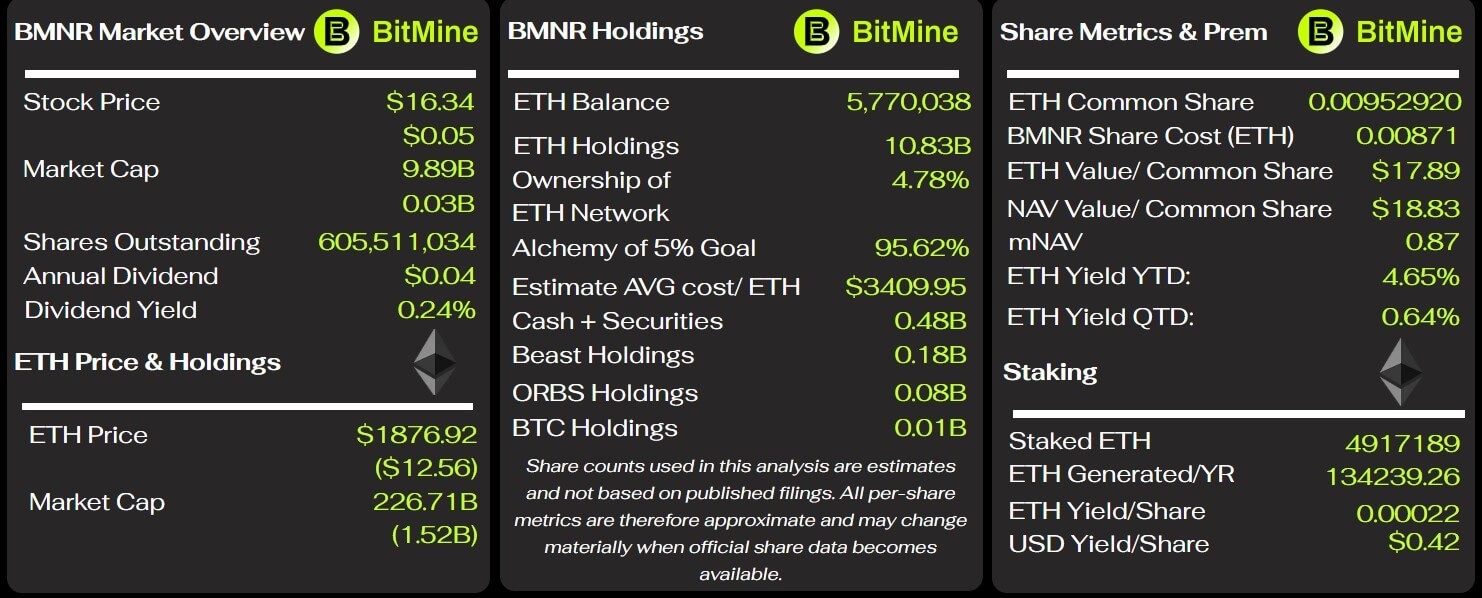

BitMine の主要指標、出典:BitMine Tracker

5 月末時点でのこのイーサリアム保有の市場価値は 108 億 6000 万ドルのみで、帳簿上の評価損は約 82 億ドル、評価損幅は 43%だ。

この保有資産の減価は、会社は今会計年度前 9 ヶ月の 90 億 4000 万ドルのデジタル資産未実現損失の主要な源泉であり、会社は同期に累計 91 億ドルの純損失を計上した。巨額の評価損は、BitMine が株式増発で高値でイーサリアムを購入し、すべてのリスクを株主が負担していることを如実に示している。

今年 1 月の株主総会は、会社の法定普通株式上限を 5 億株から 500 億株へ引き上げることを承認した。この授権は会社が全額発行しなければならないことを意味しないが、経営陣に十分な余地を与え、デジタル資産の購入およびその他の投資のために株式増発を継続できる。

BitMine は、イーサリアム保有を拡大する能力は継続的に円滑な資金調達渠道に高度に依存していると指摘した。イーサリアム価格の下落、会社株価の弱含み、投資家の購入意欲の減退は、いずれも後続の資金調達コストを押し上げ、会社が有利な条件で証券を発行することを制限さえする可能性がある。

このビジネスモデルの支撑条件は、ステーキングの年利収益とイーサリアムの subsequent な価格上昇だけでなく、株主が持分の大幅な希薄化を受け入れ、保有資産が常年にわたり 100 億ドル級の評価損を抱え、継続的に会社のコイン蓄積に資金を提供することも必要だ。

長期サービス契約がステーキング運営コストを押し上げ、利益空間を圧縮

BitMine はステーキング事業に依存して保有価格変動をヘッジしているが、付随する長期協力契約が固定費用と収益配分を生み出し、全体の利益を不断に圧縮している。会社は第三者サービスプロバイダーである Ethereum Tower と 10 年間のコンサルティング契約を締結し、今四半期はこれに 1280 万ドルを支出し、当期のステーキング総収入の約 28%を占めた。前 9 ヶ月間でこの費用は累計 3750 万ドル。会社は年間費用区间を 4000 万ドルから 5000 万ドルと試算し、課金基準は保管デジタル資産の総価値に応じて段階的に徴収される。

この契約は少数の特定の条件下でのみ解除可能だ。BitMine が正当な理由なく協力を終了する場合、Ethereum Tower に対して残りの契約期間の 85%に相当するすべての推定サービス料を支払う必要がある。

さらに、BitMine はノード運営業者 Pier Two を買収した後、別途 10 年間の管理サービス契約を締結した。契約では Ethereum Tower が MAVAN プラットフォームの 2%の株式を取得し、毎月プラットフォームのネイティブステーキング報酬の割合に応じて配分を受け取ると規定されている。5 月 31 日時点で会社はこの契約関連の支出をまだ計上しておらず、配分コストはまだステーキング事業の損益計算書に反映されていない。

BitMine によると、绝大部分のイーサリアムは MAVAN を通じてステーキングされており、長期的に見ればステーキング報酬は資産保管コストをカバーするのに十分だという。今四半期の運営レベルのみを見れば、ステーキング収入は確かに暗号資産評価変動を含まない販売費および一般管理費をカバーしている。しかし、10 年間の固定コンサルティング料、将来の収益配分、各类資産管理総合支出が重なり、単純にステーキング収入に依存するだけでは事業の真の収益水準を完全に測定することはできない。

BitMine は債務はないものの、資本市場への依存は深まる一方

5 月末、BitMine の資産負債構造のレバレッジは極めて低く、3 億 4030 万ドルの現金を保有し、運転資金は 4 億 3310 万ドル、伝統的な債務はない。会社の総資産は 116 億 3000 万ドル、総負債は 3010 万ドルのみで、資産の绝大多数はイーサリアムなどのデジタル資産だ。計算書類から見れば、会社には即時の償還危機は存在しないが、前 9 ヶ月間で営業活動による現金流出は 2 億 8760 万ドルだった。会社は、現金の消耗は主にイーサリアム保有拡大に伴う法務、コンサルティング、投資銀行による資金調達等相关費用によるものだと述べている。

四半期終了後、BitMine は再び年利 9.5%の永久優先株 BMNP 350 万株を発行し、2 億 7380 万ドルを調達した。今回の増発は短期的に流動性を補充するが、毎年 3325 万ドルの優先株配当という固定的な支出が新たに発生する。この証券は債務ではなく株式に属するが、その清算優先順位は普通株式より優先され、高額な配当が会社のキャッシュフローを継続的に占有する。

経営陣は、現有の現金、予想営業キャッシュフローおよび場内増発ツールで、会社の今後少なくとも 12 ヶ月の運営を支撑するのに十分だと判断している。この判断が成立する前提は、資本市場が継続的に資金調達窓口を開いていることだ。イーサリアム相場が長期的に低迷し、会社株価が弱含み、投資家の購入意欲が下滑すれば、会社の資金調達コストは高くなり、経営の柔軟性が制限される。

最新の決算報告書を総合すると、BitMine には現在一組の相互に矛盾する現実が存在する。一方では、会社は成熟したステーキング事業を構築し、単四半期で数千万ドルの収益を上げ、核心的な運営开支をカバーできる。他方では、オプションの巨額損失がステーキング利益を完全に吞噬し、長期協力契約が管理コストを継続的に押し上げ、イーサリアムのコイン蓄積拡大は完全に株式増発に依存し、総株式数は 1 倍以上増加している。

したがって、BitMine の長期的な経済効果は、ステーキング収入が各类資産管理コストとオプション損失を安定してカバーできるか、会社が継続的に安定して株式融資を獲得できるか、そしてイーサリアム価格が大幅に回復できるかにかかっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News