タングステン価格 10 倍高のロジック:中国の供給停止、米国の軍需品不足、ニッチ金属が硬通貨に

TechFlow厳選深潮セレクト

タングステン価格 10 倍高のロジック:中国の供給停止、米国の軍需品不足、ニッチ金属が硬通貨に

タングステン価格 10 倍上昇のロジック:中国の供給停止、米国軍需ひっ迫、このニッチな金属はなぜ「硬通貨」となったのか。

著者:0xKyle

翻訳・編集:TechFlow

TechFlow 編集者注:金銀は崩壊し、銅やプラチナも冷えました。昨年話題になった「商品スーパーサイクル」は 1 年持たずに終息しました。しかし、今回は違います——AI データセンター、軍備増強、脱グローバリゼーションという 3 つの力が同時に作用し、一部のニッチな金属で真の構造的不足が酝酿されています。タングステン、この最も融点が高く、最も硬く、ほぼ代替不可能な工業用金属は、過去 1 年で価格が約 10 倍上昇しました。その背景には、中国からの供給急減、米国の軍需需要急増、太陽光発電シリコンウェーハ切断における新需要爆発という三重の圧迫があります。

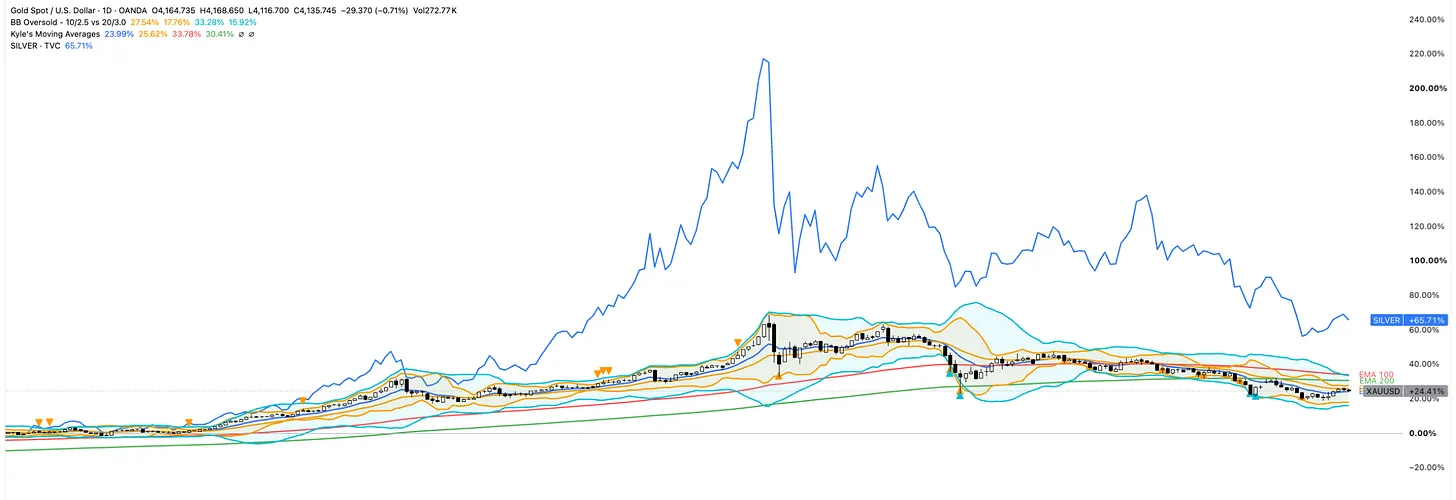

金と銀は過去 1 年で急騰しましたが、その後は急激に調整し、両方とも高値から 2 桁の暴落となりました。かつて到来したかに見えた「商品スーパーサイクル」はすでに降温しているようです——あの時期、人々は銅(データセンター建設で広く使用される銅線)、プラチナ(不足ストーリー)、亜鉛、アルミニウムなどをロングしていました。

今年早些時候、私たちは「商品スーパーサイクル v2」を迎えました——今回はホルムズ海峡の封鎖により石油不足に直面すると考えられたこと、気象要因(エルニニョ現象)、そして大量の肥料がこの海峡を通じて輸送される必要があること(肥料株が急反発し、CF のような企業は価格ピーク時に 70% 以上上昇しました)が理由です。今年の収穫期にはトウモロコシと小麦が不足するでしょう。

ここで注意すべき点がいくつかあります。第一に、私たちは確かにビットからアトムへの転換——ソフトウェアからハードウェアへの転換——を経験しています。主な駆動力は AI であり、半導体建設が全面展開されています。しかしそれだけでなく、米国が製造能力を再構築し、人材を回帰させ、再び自給自足を目指すにつれて、保護主義措置も実施されています。これらすべてが各種資産への需要増加につながり、最終的には原材料そのものまで波及しています。

また事実なのは、市場において、これら 2 つの「商品スーパーサイクル」はどちらも長続きしなかったことです——上記の図所示のように、その多くは危機が過ぎ去った後、最終的に合理的なレベルまで回落しました。これらはすべて「大型バスケット取引」であり、プラチナ、亜鉛、アルミニウムなどの金属は、供給不足と新需要の出会いに密接に関連していました。需要が満たされると、それらは大幅に再価格設定されます。

しかし、これで終わりだとは思いません。スーパーサイクル 2.0 に向けて準備するのは理にかなっていると思います——今回は単一の統一されたブームというよりは、分裂した独立したサイクルの集合体のようです。主要な要因はまだ作用しています——脱グローバリゼーション、AI、エネルギー転換がより広範で持続的なサイクルを推進しており、さらに多年にわたる投資不足による供給制限が加わっています。しかし重要なのは正しい商品を選ぶことであり、それぞれの商品には各自の上昇/下降の理由があります。実際、多くの商品は市場における独立した資産と見なすべきです。

金を例にとると、それは貨幣/マクロ的な駆動要因を持ち、世界の中央銀行が購入しており、脱ドル化は年初の核心焦点でした。当初の論点が低い金利、FRB 流動性の増加、トランプの不安定性に依存していたため、金は投資家が不確実性から身を守るための安全資産でした。しかし、これらの要因はすでに逆転しています——現在金利上昇が予想され、FRB 流動性はすでに低下しており、トルコなどの中東諸国も売却しています。これは当該地域で起こっている事象によるものです。

銀は金の歩調に従いますが、工業的な特色を帯びています——市場はまた、AI、太陽光発電、車隊電動化に銀が必要なため、銀に巨大な不足が生じると考えています。供給が緊張し、通常のルートでは納入需要を満たせない時期もありました。

この推論はすべての商品に当てはまります。それぞれの商品には、通常分類される「金属/農産物/等」のバスケットを超えた独自の駆動要因があります。したがって、AI の助けを借りて商品の範囲を筛选し、私が好きないくつかの商品に锁定しました。商品スーパーサイクルに対する私の見解、および某种商品が満たすべき条件は以下の通りです:

商品スーパーサイクルは広範なものではなく分裂したものになります。市場は異なるマイクロマーケットに分化しており、少数の商品には構造的な追い風があり、残りは各自独自の需給と循環的な力によって取引されます。

特徴は変わりました——これは多駆動サイクルであり、これにより持続性は高まりますがタイミングを捉えるのは難しくなります。旧サイクルには明確なナラティブ(中国の工業化)と明確な終点がありました。今回は複数の要因によって駆動されます——エネルギー転換、AI、国防再編、脱ドル化、製造能力の回帰など、ある商品が同時に複数の要因によって引っ張られる可能性があります。これにより勝者は持続しますが、単一の需要エンジンがなく、顶部を示す明確な鐘もなく、いつ作用するかも分かりません。

構造的な底部があっても引き戻しがないわけではありません。過去数ヶ月の金/銀/金属+イラン戦争情勢の観察により、この経路は極めて変動が激しいことが分かりました——高値は平常よりもはるかに高くなりますが、商品のブーム・バスト特性により、利益確定を断固として行う必要があります。

簡潔に言えば:投資におけるすべてと同じように、選択とタイミングがすべてです。

私が最終的に选定した商品はタングステンです。正直に言うと、AI は以下の要因に基づいて私に 5 种の商品を与えました:1) 真の多年構造的ストーリー;2) 真の公開投資方法——流動性のある先物/現物、または投資可能な生産者;それが選出したのは:銅/ウラン/タングステン/銀/金でした。

私はリストをウランとタングステンに絞りました。それは直感的にこれらがより多くの非対称な機会を提供すると考えたからです。金、銀、銅は大きすぎて広くカバーされており、更多的是市場のタイミング問題で、いつが最佳の時機かを理解する必要があります。それらがこれまで歩んできた経路(例えば金が~3k > ~5k > ~4k)は、それを取引する围绕が必要です。そして它们はある意味ですでに「漲り過ぎて」おり、現在继续上昇する条件はあまり成熟していないようです。したがって——タイミングの問題です。

ウランは将来核エネルギーに関するノートでカバーしたい内容です。これらを排除した後、残るのはタングステンだけです。続ける前に強調したいのは、この内容の大部分は AI が複数のソースを通じて生成したものであり、言及された数字は正確ではない可能性があることです。私は可能な限りこれらをファクトチェックし、多くの观点は信頼できる二次ソースから信頼性を高めるために引用しました。しかし究極的には、私は機械知能にアクセスできる一匹の猿に過ぎず、これらは私のメモに過ぎません。继续します。

タングステンとは何か、そしてその作用について:

これはすべての金属の中で最も融点が高く(約 3422 摂氏度)、密度が極めて高く、硬度が異常であるため、工業用ツール、航空宇宙部品、軍用弾薬などに非常に適しています。これにより代替が困難になります——性能を損なわずにこれを複製できる材料はほとんどありません。

これは主に 2 種類の鉱石——黒タングステン鉱と白タングステン鉱——から抽出され、その後中間製品(パラタングステン酸アンモニウム、酸化タングステン、炭化物粉末)に精製され、これらの中間製品が最終製品に製造されます。

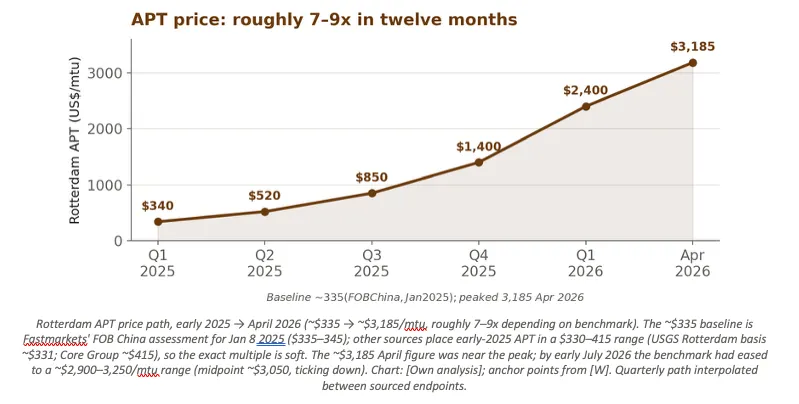

ベンチマーク中間製品——パラタングステン酸アンモニウム(APT)は 2025 年初頭の約 340 ドル/トン単位から 2026 年 4 月のピーク 3185 ドル/トン単位まで上昇し、2026 年 7 月初頭時点で 3185 ドル/トン単位付近を維持しています。

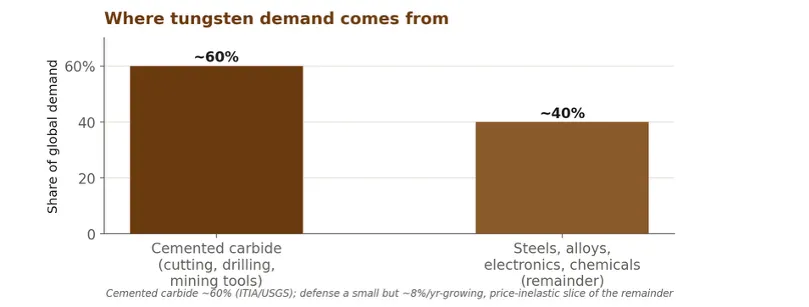

タングステンは以下の用途に最も多く使用されます:超硬合金ツール(需要の約 60%):切削工具、ドリル、および採掘/建設ブレード。硬度と耐摩耗性により、鋼材を高速で加工できます。セラミック、PCD、CBN は特定の分野でのみ代替され、通常は性能またはコストを代償とします。国防と弾薬:密度と硬度により、徹甲弾、運動エネルギー穿透体、ミサイルバラストの理想素材となります。誘導多連装ロケット弾 1 発には約 50 キログラムのタングステンが含まれます。航空宇宙と超合金。ジェットエンジン、タービン部品、ロケットエンジンノズルに使用される耐熱合金で、極端な温度に耐える必要があります。半導体。高融点、不活性、十分な導電性により、化学気相成長(WF₆)を通じてナノレベルの接続隙間を埋めるために使用できます。太陽光発電ワイヤ。タングステン線はシリコンウェーハを切断するために炭素鋼線に取って代わりつつあります——より細い線は切断ごとにシリコンのロスを減らし、これは急速に成長する新需要の方向性です。

需要/供給分析

この論点の核心は、タングステンが需要が供給を上回るという論点に逆行していることです——これは供給主導の不足であり、成長する需要と衝突しており、この市場で新供給を構築するには数年を要します。

需要側

切削/超硬合金ツールは安定した状態であり代替が困難です。(注:炭化タングステン市場レポートはしばしば自動車または採掘/建設を最大の末端ユーザー垂直領域として挙げています。これは下流業界而非首次使用アプリケーションで分割された同じ需要です)

代替品(セラミック、PCD、CBN、モリブデン/ニオブ炭化物)は存在しますが、ほとんどはタングステンを置換する而非減少させるものであり、通常は性能またはコストを代償とします。

供給側

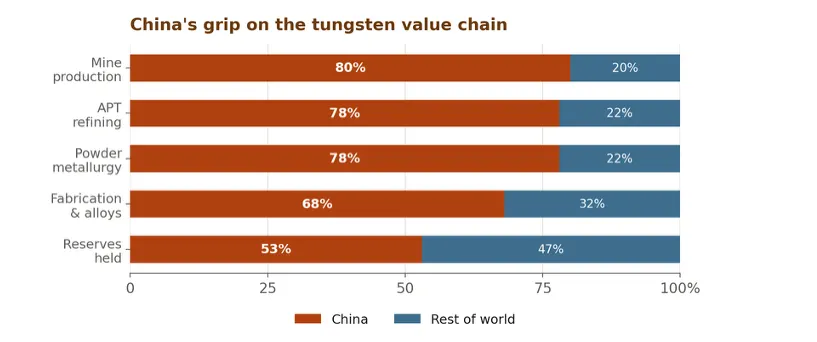

極端な集中:世界の鉱物生産量の約 80-85% は中国由来であり、下流加工工程の占比はさらに高いです。2025 年中国は世界の約 78000 トンのうち 67000 トンを採掘しました——約 86% であり、各下流加工段階の 70-85% を制御しています(USGS データ)。この集中度は希土類さえ超えており、希土類産地はすでに多様化しつつあります。この優位性はレバレッジに変換されました——2025 年 2 月からパラタングステン酸アンモニウムと中間製品に対して輸出許可制度を実施し一時的に完全停止し、その後再開。2025 年 12 月からタングステン輸出を約 15 社の承認企業にのみ制限。

地理的枯渇:中国の鉱物生産量は 2025 年前年比約 10% 減少し約 61000 トン前後となりました。理由は鉱山老朽化(一部は 30 年以上)、鉱石品位低下、および環境規制整備。国家採掘割当は約 6.5% 削減されました。

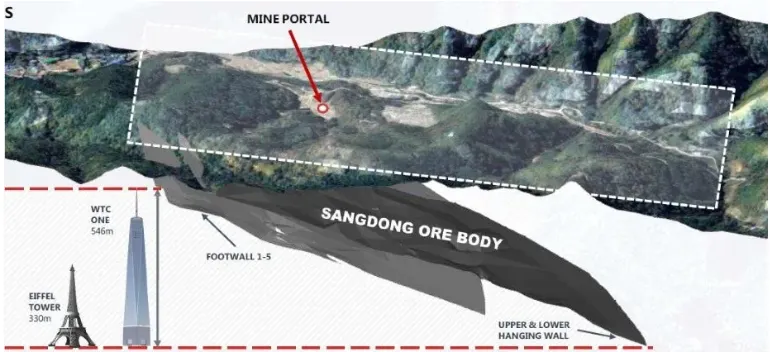

世界其他地区无供給:ギャップが持続しているのは供給が迅速に対応できないためです。米国は 2015 年以来商業タングステン鉱山を持っておらず、タングステン鉱山は発見から生産まで通常 5-8 年を要します。これは複雑な承認プロセスと低品位多相鉱石の専門的な冶金要件によるものです。第二層の依存が問題を複雑にします。中間製品の大部分の精製 capacity は依然として中国にあるため、中国以外の鉱山でさえ中国の加工に依存する可能性があります。Almonty の Sangdong プロジェクト(韓国)は最新の非中国新增プロジェクトです——2026 年 7 月 1 日時点で開発段階から収益生産段階に入りました。しかしこれは新プロジェクトであり、起動には時間がかかります。

需給バランス

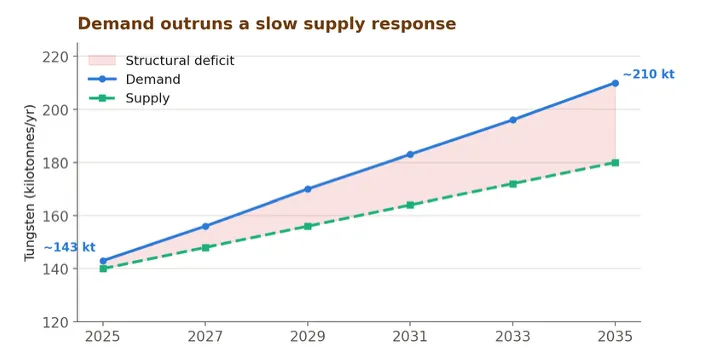

総合すると、構造的不足は持続し、非中国供給ベースの成長は緩慢です。需要は 2035 年までに約 47% 成長し、供給は遅れ、少なくとも 2030 年まで不足が持続します。

不足は巨大であり緩やかに縮小します:需要は約 143kt から 2035 年約 210kt に増加し(Canaccord データ)、非中国供給ベースはほぼゼロから始まります。計画されたすべての西方プロジェクトが実現しても、約 130kt の市場に対して増分トンは依然として限定的です。

供給構造的遅れ:5-8 年鉱山前置時間、米国は 2015 年以来鉱山なし、大部分の精製は依然として中国にあり、供給対応は数ヶ月而非数年遅れます。

新供給は実在しますが規模は小さい:Sangdong は現在生産中(約 2300 トン/年、第二期約 2027 年)、Barruecopardo、Mt Carbine、Hemerdon、Mactung などのプロジェクトを加えて——限界的な助けですがギャップを埋めることはできません。

リサイクルは上値を封顶しますがギャップを埋めません:需要の約 25-35% は廃材で満たされますが、価格が長期間高値を維持した後にのみ増加します——遅れたリリースバルブです。

誠実な警告:不足規模は予測者によって異なります(CICC は 2028 年約 20000 MTU を予測。他の予測はより大きい)。方向性は十分な根拠があります。具体的な年間トン数は確定結論ではありません。

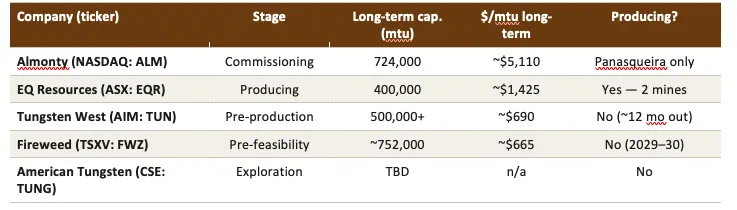

取引対象 - ASX: EQR

先物契約と現物 ETF がないため、少数の小型、流動性の低い上場鉱山企業を通じてのみエクスポージャーを得られます。私は個人的に ASX:EQR を最も有望視しています。

真の生産者而非約束:実際に精鉱を販売している唯一の西方多鉱山生産者——2025 会計年度に Mt Carbine(オーストラリア)と Barruecopardo(スペイン)で 1678 トンの WO₃を生産。

収入強力な転換点:2025 会計年度収入 6610 万オーストラリアドル、前年比 146% 増加、5 件の買取契約を締結し価値約 1.24 億ドル(24 ヶ月期)——真の可視性、DFARS 要件を満たす管轄区域において。

巨大な営業レバレッジ:スポット価格と約 3350 トン/年目標により、远期倍数は約 2 倍 EV/EBITDA のみ(私の計算:約 14 億オーストラリアドル企業価値対約 8 億オーストラリアドルモデル EBITDA は約 1.8 倍)。タングステン価格が高値を維持し生産量が増加すれば、評価額は割安です。

現在依然として赤字:2025 会計年度純損失 3920 万オーストラリアドル(包括損失)、グループ EBITDA はマイナス、ROE 約-97%——したがって「2 倍」は远期最佳情况数字であり、現在の盈利ではありません。

増産は倍増而非既定事実:この 2 倍は生産量が 1678 トンから約 3350 トンに倍増しスポット価格が維持される必要があります。いずれかの条件が満たされない場合、倍数は拡大します。

貸借対照表緊張:純負債約 8500 万オーストラリアドル(70% レバレッジ比率)、流動比率 0.24——純運転資本赤字約 9700 万オーストラリアドル——営業キャッシュフロー-1690 万オーストラリアドル。依然として増資調達を通じて融資(株式前年比 35% 増加 = 真の希薄化)。

流動性低くすでに大幅上昇:株価は 1 年間で 500% 以上上昇。

前述の通り——それぞれの商品には独自の特殊な駆動要因があり、この例では、タングステンはおそらくホルムズ海峡緊張状態緩和後の石油のように逆転する可能性があります。具体的には:

政策逆転:最大の波動要因は北京です。APT 輸出を再開することは地質的ギャップよりも速く政治的プレミアムを解消する可能性があります。構造的な NATO 需要は調整の深さを制限しますが急激な調整の事実を制限しません。

まずは循環的商品:工業需要が主導。製造業後退は歴史的にタングステン価格を大幅に引き下げます。

リサイクルと在庫放出。この価格下では、廃材リサイクルと戦略備蓄売却が緩和作用を果たします。

流動性薄、ヘッジなし。先物システムがないため価格発見が弱く双方向変動。ジュニア鉱山ポジションは資金調達イベント時にギャップします。したがってポジション管理が重要です。

長期代替。現在ほとんど有効な代替品はありませんが、持続的な高値は使用節約とセラミック/代替合金の研究開発を促進します——これは緩やかな長期リスクです。

タングステンは重要鉱物セクターの中で最も明確な実現された供給ショックです:核心的用途で代替不可能、極端な供給集中が輸出政策によって武器化、真の地質的枯渇、国防期限、および年単位の供給対応。構図は構造的に強気であり、不足は約 2030 年まで持続すると予想されます。

懐疑論者によって提起された誠実な反論は、これは依然として脆弱でヘッジ不可能な循環的市場であり、上昇を駆動するレバレッジは同様に下落を駆動するということです——唯一の公開銘柄は小型鉱山企業であり、商品观点の上に実行と融資リスクが重ね合わされています。論点は真実です。道筋は平坦ではありません。「構造的」は多年期底部を記述するものであり、途上での激しい調整からの保護ではありません。

Grand Line by 0xKyle をお読みいただきありがとうございます!この購読は無料です——この記事を楽しんでいただければ幸いです

この記事が好きであれば、好きだと思う人に共有してください

私が執筆時に参考したレポートとソース。

Le Shrub の『Memory Vs Tungsten』

免責事項

本文は個人研究とコメントであり、参考と教育目的のみのためのものです。これは投資助言、財務助言、または任何の証券、商品、ツールの買い、売り、保有の推薦ではありません。私は登録財務顧問ではなく、ここでの内容はあなたの状況、目標、リスク許容度に合わせてカスタマイズされたものではありません。任何の投資決定を下す前に、自行で研究し登録専門家に相談してください。

本文の一部の内容——データ、数字、価格レベルを含む——は AI ツール(Claude、Gemini)を活用して複数の二次ソースから編纂されました。数字は近似値であり、誤りを含む可能性があり、尽力の原則に基づいてのみファクトチェックされました。特に価格、会社財務データ、生産量データ、赤字試算、远期倍数は、根拠とする前に一次ソース(会社書類と実名調査機関)に対して独立して照合して検証する必要があります。引用された試算と予測はそれぞれの著者に帰属し、変動する可能性があります。

私は文中で議論された証券または商品のポジションを保有している可能性があります。私は随时买入または卖出する可能性があり、通知しません。過去のパフォーマンスと歴史的価格動向は将来の結果を示唆するものではありません。あなたは単独で自分の投資決定に責任を負う必要があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News