Bitget UEX 日報|米連邦準備理事会(FRB)第3番目の実力者、政策の安定性を示す発言;SanDisk(サンディスク)、Micron(マイクロン)がAI関連銘柄で上昇リーダーに—しかし米国株式市場は分化;PCE物価指数が予想を上回り、政策の不確実性が高まる

TechFlow厳選深潮セレクト

Bitget UEX 日報|米連邦準備理事会(FRB)第3番目の実力者、政策の安定性を示す発言;SanDisk(サンディスク)、Micron(マイクロン)がAI関連銘柄で上昇リーダーに—しかし米国株式市場は分化;PCE物価指数が予想を上回り、政策の不確実性が高まる

全体として、市場は「緩和期待」から「データ検証」の段階へと移行しつつあり、構造的な分極化が今後しばらくの主旋律となる。

一、注目のニュース

米連邦準備制度(FRB)関連の動き

ニューヨーク連銀総裁のジョン・ウィリアムズ氏:現行の金融政策スタンスは適切であり、インフレ率が2%を大幅に上回っていることは事実である

- ウィリアムズ氏は、関税、エネルギー価格、AI投資が現在のインフレの主な要因であると指摘。2026年末にはインフレ率が約3.5%まで低下し、2028年には2%目標に戻ると予想。失業率も4%まで低下すると見込んでいる。

- 現行の金利水準はインフレ目標達成に十分であると強調した一方で、依然として重大なリスクが存在するため、政策は柔軟性を保つ必要があると述べた。

- 市場への影響:FRBの「高金利をより長期間維持」という姿勢を強化し、短期的には利下げ期待を抑制。ドル指数は堅調を維持し、リスク資産は一定の圧力を受ける。

国際コモディティ動向

イランおよびホルムズ海峡関連の動きが継続的に拡大し、米・イラン間の停戦合意が試されている

- イランは、ホルムズ海峡から年間約400億ドルの収入を得られると予測しており、周辺国と共同で通行料を徴収することを提案。さらに、イラン革命防衛隊が海峡付近でシンガポール籍貨物船を攻撃し、停戦合意の履行状況をテストしている。

- 背景:これまでの中東紛争によりエネルギー価格が上昇し、それが米国のインフレを押し上げていた。停戦の進展により一時的に原油価格は下落したが、今回の出来事は合意の脆弱性を示している。

- 市場への影響:短期的には原油価格が下落圧力を受けるが、地政学的不確実性がエネルギー市場を支える要因となっている。また、ドル高進行の影響でゴールドなどの避難資産も短期的に圧力を受けている。

マクロ経済政策

米国5月PCE物価指数(前年同月比)が4.1%に上昇し、2023年4月以来初めて4%を突破

- 主な要因は、中東紛争によるエネルギー価格の上昇およびトランプ政権の関税政策の先行影響。第1四半期GDP最終値は2.1%へ上方修正されたが、民間国内最終需要(消費)の下方修正により、消費の持続的な力強さには懸念が残る。

- 機関予測によると、米国年末の失業率は4.7%に上昇し、採用活動も慎重になるとの見通しだ。

- 市場への影響:インフレの粘着性が予想以上に強く、FRB関係者の発言も重なり、市場は年内の利下げ回数をさらに減らすと予想。ドルと米国債利回りが支援を受けている。

二、市場の振り返り

コモディティおよび為替のパフォーマンス

- 現物ゴールド:4,021米ドル/オンス(-0.14%)

- 現物シルバー:57.40米ドル/オンス(-0.72%)

- WTI原油:71.70米ドル/バレル(-0.33%)

- ブレント原油:75.20米ドル/バレル(-0.4%)

- ドル指数(DXY):101.51(-0.02%)

主な要因分析: ドル指数は101.5付近で引き続き堅調な水準を維持しており、これはFRB関係者が発信した「高金利をより長期間維持」というメッセージおよび米国インフレデータの粘着性によるものである。ゴールドおよびシルバーは、ドル高進行とリスク・センチメントの変動により下落圧力を受けており、一方で中東の地政学的不確実性が一定の避難需要を提供している。原油価格は、米・イラン間の停戦進展とホルムズ海峡における事件が複雑に絡み合い小幅下落したが、供給回復への期待が高まっている一方で、合意の脆弱性が下落幅を制限している。短期的には、ドルの動向およびFRBの政策方向性が、貴金属およびエネルギー価格の中心的要因となる。多くの機関は、インフレデータが引き続き予想を上回る場合、貴金属はレンジ内での推移を続ける可能性があり、原油価格については、地政学的進展およびOPEC+の動向を注視する必要があると見ている。

暗号資産のパフォーマンス

- BTC:59,595米ドル(-2%)

- ETH:1,565米ドル(+3.25%)

- 暗号資産時価総額:2.14兆米ドル(-1.4%)

- 市場の清算状況:24時間の総清算額は約8.87億米ドル(ロング清算額は約6.91億米ドル)

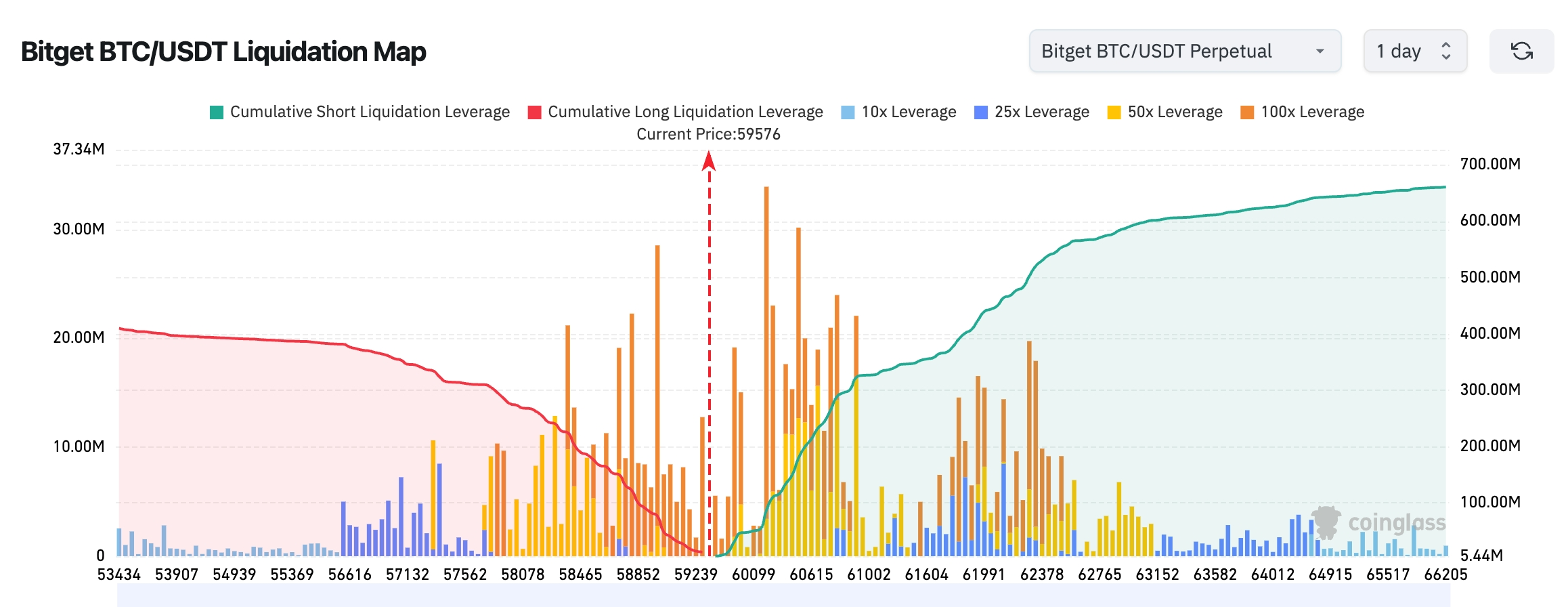

- Bitget BTC/USDT清算マップ:現在のBTC価格は約59,576米ドル。下方では58,500~59,300米ドル帯に大量のロング清算ポイントが集中しており、この重要なサポートを下回れば、ロングの連鎖的ストップロスが発生し、さらに下落が加速する可能性がある。上方では60,000~62,500米ドル帯に空売り清算規模が大きく集積しており、全体的な流動性は価格上昇を誘う方向に偏っているが、短期的にはまず59,000米ドルラインを守る必要があり、これを割り込めば空売り主導の相場となる恐れがある。

- 現物ETFの純流入/純流出:BTC現物ETFは昨日4.14億米ドルの純流出、前日は4.69億米ドルの純流出で、3日連続で合計9.97億米ドルの純流出となった。

主な要因分析: 米国5月PCEインフレデータが予想を上回ったことを受け、ビットコインは60,000米ドルの壁を下抜け、最近の安値を更新。市場はFRBが高金利をより長期間維持する可能性を懸念し、リスク資産全般が圧力を受けることとなった。レバレッジ取引市場では顕著なロング清算が発生し、24時間の清算額は約9億米ドルに達した。ETF資金面でも引き続き純流出が続いている点は、高ボラティリティ環境下での機関投資家の慎重な観望姿勢を反映している。ETHのパフォーマンスはBTCと比較してやや弱く、両者間に一定の乖離が生じている。テクニカル面では、BTCは短期的に58,000米ドルのサポートの有効性を注視する必要があり、これを割り込めばさらに下位のゾーンへと下落する可能性がある。上方では62,000米ドルを明確に突破することが反発のための前提条件となる。全体として、マクロの不確実性が短期的な相場を主導しており、機関の見解では、今回の調整は高評価からの正常な修正と位置付けられているが、地政学的リスクおよび政策リスクのさらなる拡大には注意が必要である。

米国株式指数のパフォーマンス

- ダウ平均:51,920.62(+0.14%)

- S&P500:7,357.49(-0.01%)

- ナスダック総合:25,358.60(-0.46%)

テクノロジー大手の動向

- NVDA:200米ドル(-1.9%)

- AAPL:275米ドル(-6.1%)

- MSFT:357米ドル(-3.5%)

- GOOGL:344米ドル(-0.5%)

- AMZN:228米ドル(-3.0%)

- META:557米ドル(-4.5%)

- TSLA:376米ドル(-6.1%)

- MU:1,214米ドル(+15.7%)

- SPCX:150米ドル(+1.3%)

パフォーマンスのまとめと要因分析: 米国株式市場は顕著な分極化傾向を呈しており、AIインフラ関連のメモリおよび半導体銘柄(マイクロン、サンディスクなど)が大幅に上昇(15%超)し、AI向け資本支出の持続性に対する市場の楽観的見通しを反映している。これに対し、アップル、マイクロソフト、アマゾンなどのコンシューマー向けテクノロジー大手は、製品価格引き上げを理由に売られ、アップルは2025年4月以来最大の単日下落(6%超)を記録した。これらの銘柄のパフォーマンス差異は明確で、メモリ株はAIデータセンターにおけるHBMおよびストレージ半導体の強い需要に支えられており、マイクロンなどの業績が予想を大幅に上回ったことがセクター全体を押し上げている。一方、大手テクノロジー企業は、ストレージ半導体コストの急騰を受けて価格引き上げを余儀なくされ、需要の弾力性および利益率に対する懸念が市場に広がっている。全体的なトレンドは、AIテーマが継続して拡大しているものの、高評価のコンシューマー向けテクノロジー株はコスト転嫁の圧力を受けており、機関の見解ではこうした分極化は今後も続くと考えられており、業績の可視性が高いAIサプライチェーン関連銘柄への資金流入が優勢となっている。

暗号資産関連株式先物概要

- 24時間総取引高:201.99億米ドル(-4.77%)

- 総建玉:55.71億米ドル(+1.78%)

- 24時間総清算額:3,094.86万米ドル

- 取引高比率:8.85%

- 建玉比率:5.37%

- 清算比率:3.48%

セクター別建玉状況

- バイオテクノロジー:1,772.96万米ドル

- 消費財:7,991.09万米ドル

- 工業:2,606.45万米ドル

- 金融:1.53億米ドル

- テクノロジー:28.93億米ドル

3. 市場ヒートマップ

最大建玉/人気銘柄:

- SPCX:7.45億米ドル

- MU:5.71億米ドル

- SKHX:4.63億米ドル

- SNDK:3.57億米ドル

- NVDA:2.33億米ドル

セクター異常動向の観察

メモリおよびAIチップセクターが15%超上昇し、AIインフラ関連テーマが継続的に盛り上がり、コンシューマー向けテクノロジー株との対比が鮮明になっている

- 代表銘柄:マイクロン(MU)+15.74%、サンディスク(SanDisk/WDC関連)+21%以上、アプリケーション・マテリアルズ(AMAT)+13%以上

- 要因分析:マイクロンの四半期業績は大幅な予想上回り、全年間のガイダンスも上方修正された。その主因は、AIトレーニングおよび推論における高帯域メモリ(HBM)需要の爆発的増加にある。現行のHBM3/HBM3Eチップは、前世代比で単チップ容量および帯域が数倍に向上しており、NVIDIA Blackwellなどの新世代GPUにおけるHBM需要量は前世代の3〜8倍に達している。このため、グローバルなHBM生産能力は引き続き逼迫している。マイクロンは、HBMの量産および設計能力を持つ少数のメーカーの一つであり、注文の可視性が大幅に向上し、ASP(平均販売価格)も上昇。これにより、粗利益率の拡大と業績の予想上回りが直接的に実現している。アプリケーション・マテリアルズなどの半導体製造装置メーカーは、先端パッケージング、3Dスタッキング、およびメモリ生産ラインの拡張に伴う資本支出の増加の恩恵を受けている。ウェスタンデジタル(Western Digital)などのストレージメーカーも、AIデータセンターにおける高速NANDフラッシュメモリへの需要増加によって追随上昇している。この上昇は、アップルやマイクロソフトなどの大手テクノロジー企業がストレージコストの急騰を理由に価格引き上げを行い、それにより売却圧力を受けているという状況と対照的であり、「AI資本支出はROIC(投資利益率)が確実に高い非任意支出」であるという認識と、「コンシューマー需要の弾力性は弱い」という認識の違いが、市場の価格形成に明確に反映されている。5月PCEインフレ率が4.1%に達し、ウィリアムズFRB関係者が「高金利をより長期間維持」というメッセージを発信するというマクロ環境にもかかわらず、AI関連サプライチェーンは、非任意の成長領域と見なされており、純粋なAIエンーブリング(AI活用促進)分野への資金流入が継続している。機関の見解では、ハイパースケーラー(大規模クラウド事業者)の資本支出ガイダンスが引き続き堅調であれば(歴史的データからAIのROIは可視性が高い)、メモリおよび装置メーカーの超過剰収益は2027年まで継続する可能性があるが、マクロデータの悪化や地政学的リスクの高まりにより、全体のテクノロジー支出が鈍化するリスクには警戒が必要である。短期的なテクニカル面では、セクターはすでに一定の利益確定圧力に直面しており、調整局面における段階的買付機会および第3四半期の生産能力増強に関するデータの検証を注視することが推奨される。

三、米国株個別銘柄の詳細分析

1. Micron Technology-AI向けメモリ需要の予想を上回る伸びが業績を大幅に押し上げ

事象の概要:マイクロン・テクノロジーが四半期決算を公表し、売上高および利益ともに市場予想を大幅に上回った。その主因は、AIデータセンターにおける高帯域メモリ(HBM)およびDRAMへの強い需要であった。同社経営陣は全年間のガイダンスを上方修正し、市場のAI資本支出サイクルに対する懸念は大幅に緩和された。市場の解釈:複数の投資銀行がマイクロンの目標株価を引き上げており、AIインフラ構築はまだ初期段階にあり、メモリの景気循環は明確な上昇トレンドにあると判断している。供給逼迫状況が価格および粗利益率を支えると見込まれている。一部の機関は、マイクロンがHBM分野における生産能力拡大のペースが他社をリードしており、今回のAIブームの中心的受益者であると指摘している。投資上の示唆:AIテーマにおいて、メモリおよびストレージ関連セクターは依然として配置価値があり、業績の可視性および生産能力の拡大ペースを注視すべきである。

2. Apple-AIデータセンター需要に起因するストレージ・チップコストの急騰が製品価格引き上げを招き、市場に懸念を招く

事象の概要:アップルは、AIデータセンター需要に起因するストレージおよびメモリチップ価格の「前例のない」急騰を受けて、MacおよびiPadなどの製品ラインの価格を引き上げることを発表。最高で300米ドルの値上げとなる。同時に、チップ戦略も見直し、一部のMシリーズのバージョンをスキップし、AI最適化アーキテクチャの優先推進を図る。市場の解釈:価格引き上げが需要の弾力性を抑制するのではないかとの懸念が市場に広がっており、特にコンシューマー電子機器の回復がまだ不確かな状況下では、その影響が大きいと見られている。機関の見解は分かれており、一部はコスト圧力に対するやむを得ない措置であり、長期的には粗利益率の改善につながると見ている。他方で、高価格戦略がユーザーをAndroid陣営へと加速的に流出させる可能性を指摘する声もあり、短期的な株価下落は需要見通しに対する慎重な姿勢を反映している。投資上の示唆:アップルのAIハードウェアの実装ペースおよび価格引き上げ後の需要反応を注視すべきであり、短期的な変動の中で調整後の配置機会を見逃さないよう留意すべきである。

3. Western Digital - AIストレージ需要がNAND/SSDシェア拡大を牽引

事象の概要:ストレージセクターの代表格であるWestern Digital(WDC)は、マイクロンの業績好調を受けて大幅に上昇し、AIデータセンターの拡張における直接受益企業として市場から評価されている。市場の解釈:機関は、AIトレーニングおよび推論が企業向けNANDおよびSSD需要を指数関数的に押し上げていると見ており、Western Digitalは当該分野におけるシェア優位性および製品ポートフォリオを活かし、データセンターのストレージ容量拡大の恩恵を十分に受けている。供給側の拡張は慎重であり、価格弾力性が利益向上の余地を提供している。投資上の示唆:Western Digitalの四半期在庫水準およびASP(平均販売価格)の動向を注視し、AIテーマのサテライト(補完)銘柄として、コアのメモリ株と組み合わせて配置することが推奨される。

4. Corning-データセンター間接続材料需要の加速

事象の概要:Corning(GLW)などのデータセンター材料サプライヤーは、AIサーバーの展開加速に伴い、光ファイバーおよびガラス基板製品の需要が同時に高まっている。市場の解釈:AIデータセンターにおける高速相互接続の需要増加が、Corningの光ファイバー・ソリューションの受注増加を牽引しており、機関は同社をAIインフラ構築に不可欠な補完的要素と位置付け、サーバー規模の拡大に伴い需要が継続的に増加すると見ている。投資上の示唆:CorningはAI資本支出の間接的受益銘柄として適しており、データセンターの資本支出の検証シグナルを重点的に追跡すべきである。

5. BlackBerry-エッジコンピューティングおよびセキュリティ分野への取り組み、ならびにNVIDIAとの提携がAI市場から注目を集める

事象の概要:BlackBerry(BB)は、エッジコンピューティングおよびセキュリティ分野における長年の蓄積を活かし、AIテーマの議論の中で追加的な注目を集めている。特にAI展開がクラウドからエッジへと広がる中、QNXセキュアOSとNVIDIAとの深化した提携が、ソリューションの適用性をさらに際立たせている。市場の解釈:CylanceなどのAI駆動型セキュリティ・プラットフォームにより、BlackBerryはAIエッジデバイスおよびIoT(モノのインターネット)セキュリティ市場へと参入。分散型データセンター、自動運転車載端末、および産業用IoT機器に対して、リアルタイムの脅威検知および防御を提供している。同社のQNXセキュアOSとNVIDIA IGX Thorプラットフォームの統合拡大(ロボット、医療、産業システムを含む)は、安全が最優先されるエッジAI統合プラットフォームを構築しており、AIアプリケーションが集中型トレーニングからエッジ推論へと移行する業界トレンドに合致している。機関は、データ・プライバシー規制の厳格化およびネットワーク攻撃の頻発という背景のもと、BlackBerryのエンドツーエンドセキュリティ能力は差別化された競争優位性を有しており、AIインフラストラクチャーの全工程において一定の地位を占め得ると見ている。コア事業の転換には依然として課題があるものの、AIセキュリティというサブセクターおよびNVIDIAとの提携による成長可能性はアナリストから認められている。投資上の示唆:BlackBerryはAIセキュリティおよびエッジコンピューティングテーマの補完的銘柄として配置可能であり、投資家はNVIDIAとの提携の進捗状況、IoT/AIセキュリティ市場における契約獲得状況、パートナーの動向、および四半期ごとの売上貢献度の変化を重点的に追跡すべきである。ポートフォリオ内では、純粋なAIハードウェア/ストレージ株と組み合わせることで、単一テーマのリスクを分散させることができ、またマクロ金利環境が同社のバリュエーション修復に与える影響も注視すべきである。

四、プロジェクトおよび市場動向

1.8か月ぶりにETHの購入を再開したイーサリアム財務基金(Treasury)のSharplinkが本日、FalconXから6時間前に5,000枚のETH(785万米ドル相当)を受領した。

現在の保有量は87.6万枚のETH(13.7億米ドル相当)、平均取得価格は3,609米ドルであり、未実現損失は17.89億米ドル(-56%)である。

2.Strategy永続優先株式STRCとビットコイン価格の90日間相関係数が、2025年7月の本商品発行以来最高の約0.70まで上昇した。今月STRCは23%下落し76米ドルとなり、BTC価格も約20%下落し60,000米ドルを下回った。両者は連動して弱含みとなっている。

3.かつて物理キーボード搭載スマートフォンで知られたBlackBerry(ブラックベリー)は、静かに「物理AI」およびロボティクス・エコシステムのキーソフトウェア層プロバイダーへと転身を遂げている。同社のQNXソフトウェア・フレームワークは、「クラッシュしない」自律型マシンの神経系として知られ、NvidiaおよびAMDなどの半導体メーカーに対して、スマートカーおよび倉庫ロボット向けの安全・信頼性・決定論的リアルタイムOSを提供している。

4.CoinDeskの報道によると、Krakenの親会社Paywardが、Aaveプロトコルの15%株式を3.85億米ドルの評価額で取得する交渉を進めているとのこと(これはAAVEトークンのFDVの30%に相当)。これに対し、Aave創設者であるスタニ・クレチョフ氏はX(旧Twitter)上で「我々はAAVEを70%割引で売却することはない」と反論し、CoinDeskの報道は不正確であると指摘した。

5.Multicoinは報告書において、HyperliquidのネイティブトークンHYPEの現在価格(約63米ドル)は市場によって深刻に過小評価されていると述べている。Multicoinはベースケースにおいて2028年のHYPE目標価格を319米ドルと予測し、その時点でHyperliquidの年間収益は約80億米ドル、20倍のPER(株価収益率)で計算している。Multicoinは2月以降、積極的にHYPEを買い増し続けており、現在は同社の流動性ヘッジファンドにおける最大の保有銘柄の一つとなっている。

6.TDCowenのアナリストは、SpaceXがネットワーク共有契約を締結できなかった場合、T-Mobileを買収することで無線事業の展開を加速させる可能性があると指摘している。T-MobileとStarlinkとの既存の提携関係は、戦略的に整合性がある。この仮説はあくまで推測だが、SpaceXが通信業界に対してますます高まる競争圧力を示していることを浮き彫りにしている。

7.ビットコイン現行価格59,600米ドル、200日定額投資コスト(C200)75,821米ドルを基に計算したAhr999の底値指標は約0.287であり、極めて過小評価の領域にある。今年の低水準は2026年2月6日の0.27である。統計データによると、Ahr999が0.3を下回ることは極めて稀なシグナルであり、通常はシステミックなパニックまたは熊市の底でしか観測されない。歴史的には、2011年初頭の市場、2018年の熊市の底(最低約0.24)、2020年のCOVIDによる急落、および2022年のFTX破綻とETHの連鎖的清算の際に0.3を下回ったことがある。

五、本日の市場カレンダー

データ発表スケジュール

重要イベントの予告

- FRB関係者の発言:シカゴ連銀総裁のグールズビー氏など複数のFRB関係者が発言する可能性があり、市場はインフレおよび政策の方向性に関する最新の見解を注視する。

機関の見解:

過去24時間における米国株式、貴金属、原油、為替および暗号資産の動向を総合すると、主要投資銀行およびストラテジストの見解は慎重ながらも楽観的になりつつある。ウィリアムズFRB関係者などが発信した「現行の政策スタンスは適切であり、インフレ目標達成は2028年まで延長される可能性がある」というメッセージは、市場において年内の利下げ回数が当初の予想よりも少なくなる可能性を意味すると解釈されており、ドルおよび米国債利回りは支援を受けている。インフレデータの予想上回り(PCE 4.1%)は「高金利をより長期間維持」というストーリーを強化しているが、AI資本支出の堅調な勢いは、米国株式市場における構造的チャンスを支えており、メモリおよび半導体株のパフォーマンスはこのロジックを裏付けている。貴金属および暗号資産は短期的にドル高進行およびリスク・センチメントの変動により圧力を受けており、機関は現在の調整幅がマクロの不確実性をある程度反映済みであり、長期的な配置価値は依然として存在すると見ている。一部の戦略レポートでは、地政学的緊張がさらに緩和され、インフレデータが継続的に予想を上回らない場合、リスク資産は一時的な回復を迎える可能性があると指摘。逆に、ドルのさらに強い上昇が連鎖反応を引き起こすリスクにも注意が必要である。全体として、市場は「緩和期待」から「データ検証」のフェーズへと移行しており、構造的な分極化が今後しばらくの間の主旋律となるだろう。

免責事項:上記内容はAIによる検索結果を整理したものであり、人手による検証および公開のみを経て提供されています。いかなる投資勧告でもありません。文中のデータには避けられない誤差が含まれる可能性があるため、最新の市場データを優先してください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News