Bitget UEX 日報|ウォッシュ氏が初のFOMC会合でタカ派に転じ、半数の委員が利上げを予想;米国とイランが地理的リスク緩和のための了解覚書に署名;米国3大株価指数が下落し、テクノロジー株が圧力を受ける

TechFlow厳選深潮セレクト

Bitget UEX 日報|ウォッシュ氏が初のFOMC会合でタカ派に転じ、半数の委員が利上げを予想;米国とイランが地理的リスク緩和のための了解覚書に署名;米国3大株価指数が下落し、テクノロジー株が圧力を受ける

全体として、データ検証および地政学的な実施の進捗に注目し、中立からやや楽観的なポートフォリオ構成を維持することを推奨します。

一、注目のニュース

連邦準備制度(FRB)の動向 FRBは政策金利を3.5%~3.75%の水準で据え置きましたが、点図(ドットチャート)からは委員間の見解の隔たりが拡大していることが明らかになりました。18人の委員のうち9人が、2026年までの間に追加利上げを行うと予想しており、利上げ予測の中央値は3.75%へと上方修正されました。ウォッシュ議長は、インフレ率が2%という目標水準を依然として大きく上回っていると強調し、5つの金融政策特別作業部会を設置しました。新たな声明文では表現が簡素化され、物価安定に焦点が当てられています。市場では年末の利上げ期待が顕著に高まっており、これにより米ドルに対する下支えが強化されていますが、一方で株式市場やリスク資産のボラティリティ圧力が高まる可能性があります。

国際コモディティ市場 米国とイランは正式に合意覚書(MOU)に署名し、軍事行動の終結、制裁解除、ホルムズ海峡の再開などを約束しました。この合意には、復興資金の調達や核問題の処理など、全14項目が盛り込まれています。本合意によりエネルギー供給途絶への懸念が和らぎ、原油価格は短期的に下落圧力を受けました。同時に、ゴールド(金)などの回避資産に対する下支えとなり、地政学的緊張の緩和がコモディティ市場に直接的な影響を及ぼすことを示しています。

宏観経済政策 トランプ氏は、FRBによる金利維持について「それでもよい」と発言し、利上げの可能性にも言及しました。FRBの予測では、コアインフレ率がさらに上昇し、GDP成長率はわずかに下方修正されています。これは供給ショックの影響を反映したものであり、政策のシグナルは慎重な姿勢へと転じつつあります。中東情勢の緩和と相まって、短期的にはリスク志向の改善が期待されますが、インフレの推移に関する不確実性が、今後の市場予測を引き続き主導するでしょう。

二、市場の振り返り

コモディティおよび為替のパフォーマンス

- 現物金:約4,300米ドル/オンス(+1.25%)。

- 現物銀:約69米ドル/オンス(+1.9%)。

- WTI原油:約75米ドル/バレル(-1.13%)。

- ブレント原油:約79米ドル/バレル(-1.0%)。

- ドル指数(DXY):約100.332ポイント(-0.05%)。

主な要因分析:米国とイランの合意覚書により、ホルムズ海峡の封鎖リスクが大幅に低下したため、原油価格は下落しました。一方で、FRBのハワーキッシュ(鷹派)な姿勢が米ドルを押し上げました。金は回避需要と強力な米ドルの間で狭いレンジで推移し、銀は工業需要の見通し改善に伴い穏やかに反発しました。全体として、地政学的緊張の緩和とより高い金利水準への期待が重なり、コモディティ価格の上昇余地は短期的に抑制されるものの、米ドル高の継続は新興国市場およびコモディティ市場に対して引き続き圧迫効果を及ぼす可能性があります。制裁解除の進展が実際の需給バランスに与える影響については、今後も注視が必要です。

暗号資産のパフォーマンス

- BTC:約64,600米ドル(-1.85%)。

- ETH:約1,750米ドル(-2.34%)。

- 暗号資産時価総額:約2.31兆米ドル(-1.4%)。

- マーケットの強制決済状況:24時間以内の総強制決済額は約4.4億米ドルで、そのうちロングポジションの強制決済額は約3.1億米ドル。

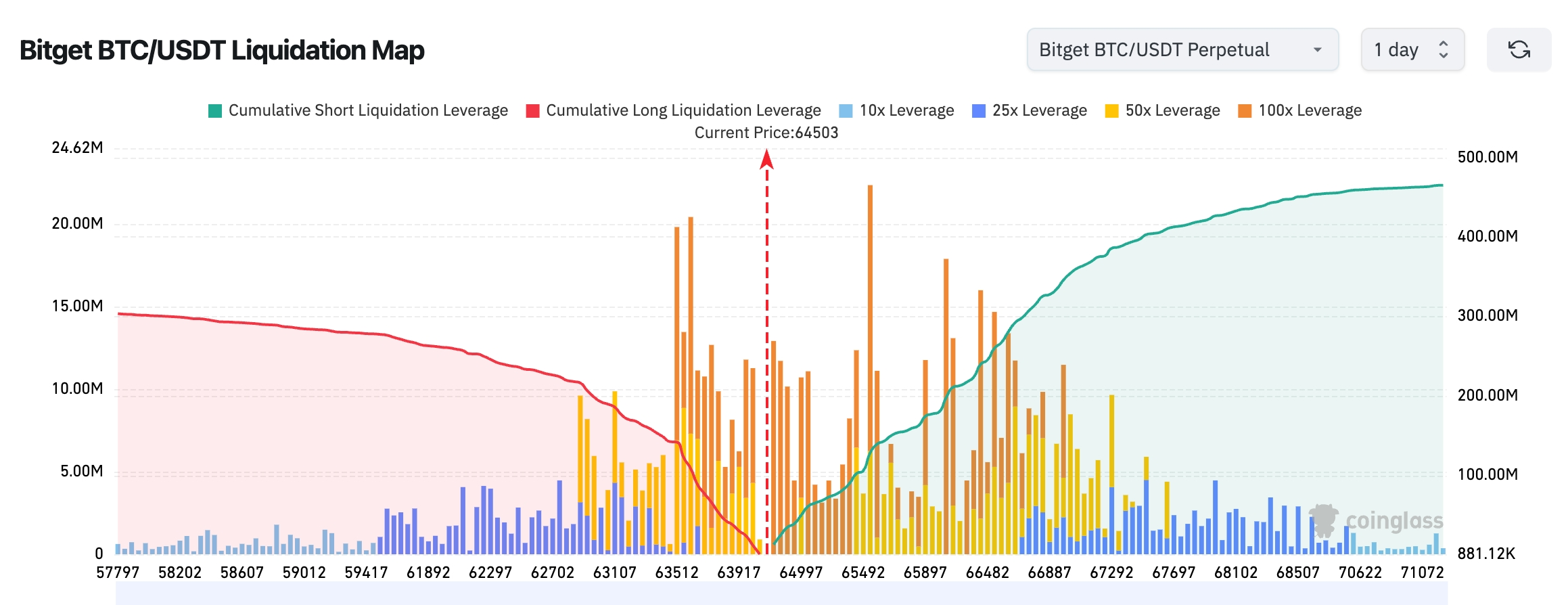

- Bitget BTC/USDT清算マップ:現在の価格は約64,503 USDTで、主要な清算密集帯の下端付近に位置しています。上方向の65,500~66,900米ドル帯には、レバレッジ50倍および100倍のショートポジションが大量に集中しており、累計のショート清算規模は下方のロング清算規模を大幅に上回っています。そのため、短期的には上方向へのショート清算(「空売り掃き出し」)が発生する可能性があります。一方、下方の63,500~64,000米ドル帯にはロング清算が集まっていますが、その規模は上方のそれと比べて明確に小さいため、清算分布から判断すると、市場はまず65,500~66,500米ドル帯のショート流動性を試す傾向にあると考えられます。

- 現物ETFの純流入/純流出:BTC現物ETFは、前営業日終了時点で1,020万米ドルの純流入を記録しました。

主な要因分析:FRBのハワーキッシュなシグナルおよびウォッシュ議長の発言内容の変化により、レバレッジの縮小が進みました。また、米国・イラン合意によるリスク志向の緩和も重なり、BTC/ETHともに下落しましたが、時価総額は重要なサポートラインを維持しました。ETFの資金流入は比較的安定しており、強制決済は主にロングポジション中心でした。テクニカル面では、BTCが重要なサポート水準をテストしています。宏観的な不確実性と地政学的緊張の緩和が相互に作用し、短期的にはレンジ相場が予想されます。機関投資家の、より高い金利環境への適応度および資金のローテーション状況に注目が必要です。

米国株式指数のパフォーマンス

- ダウ平均:約52,000ポイント付近(-0.6%)。

- S&P500:約7,511ポイント(-0.57%)。

- ナスダック総合指数:約26,376ポイント(-1.15%)。

テクノロジー大手企業の動向

- NVDA:約206.11米ドル(-0.02%)。

- AAPL:約296.36米ドル(-0.96%)。

- MSFT:約379米ドル(-1.5%)。

- GOOGL:約365.94米ドル(-1.96%)。

- AMZN:約239.85米ドル(-2.50%)。

- META:約580米ドル付近(-1.2%)。

- TSLA:約401.35米ドル(-0.82%)。

パフォーマンスのまとめと要因分析:米国株式指数は分岐しており、防御色の強いダウ平均が過去最高水準を更新しましたが、ナスダック総合指数はテクノロジー株の調整により押し下げられました。いわゆる「マグナ7」(7大テクノロジー企業)の中でも、AI関連銘柄は評価圧力とFRBのシグナルの影響を受けています。また、テスラなど個別銘柄については、イベント駆動型の動きが見られました。全体として、ハワーキッシュな政策と地政学的緊張の緩和という背景のもと、慎重な姿勢が広がっています。AIに関する長期的な物語は依然として堅牢ですが、短期的にはレバレッジと金利感応度の上昇により、個別銘柄の分化がさらに顕著になっています。

暗号資産市場における株式先物総括

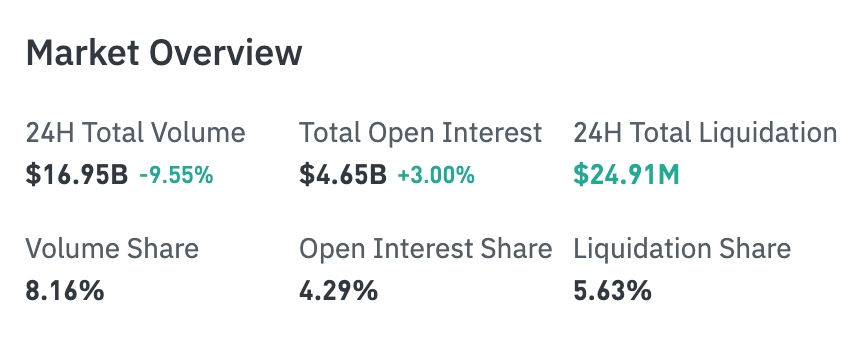

- 24時間取引高:169.42億米ドル(-9.60%)

- 総建玉額:46.51億米ドル(+3.00%)

- 24時間強制決済額:2,491.23万米ドル

- 取引高シェア:8.15%

- 建玉額シェア:4.29%

- 強制決済額シェア:5.63%

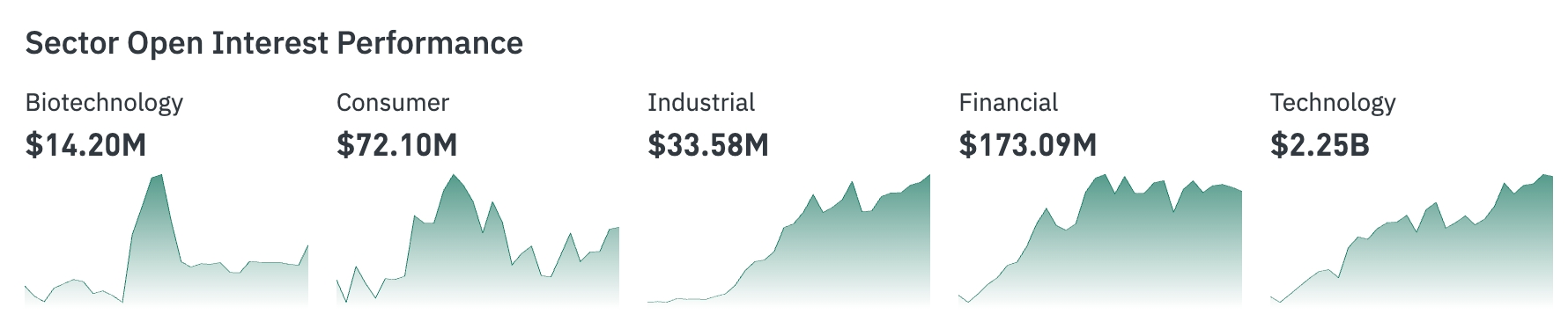

セクター別のパフォーマンス

- テクノロジー部門:建玉額が最も高く、22.46億米ドル

- 金融部門:1.73億米ドル

- バイオテクノロジー部門:1,420.55万米ドル

- 消費財部門:7,210.29万米ドル

- 産業部門:3,360.49万米ドル

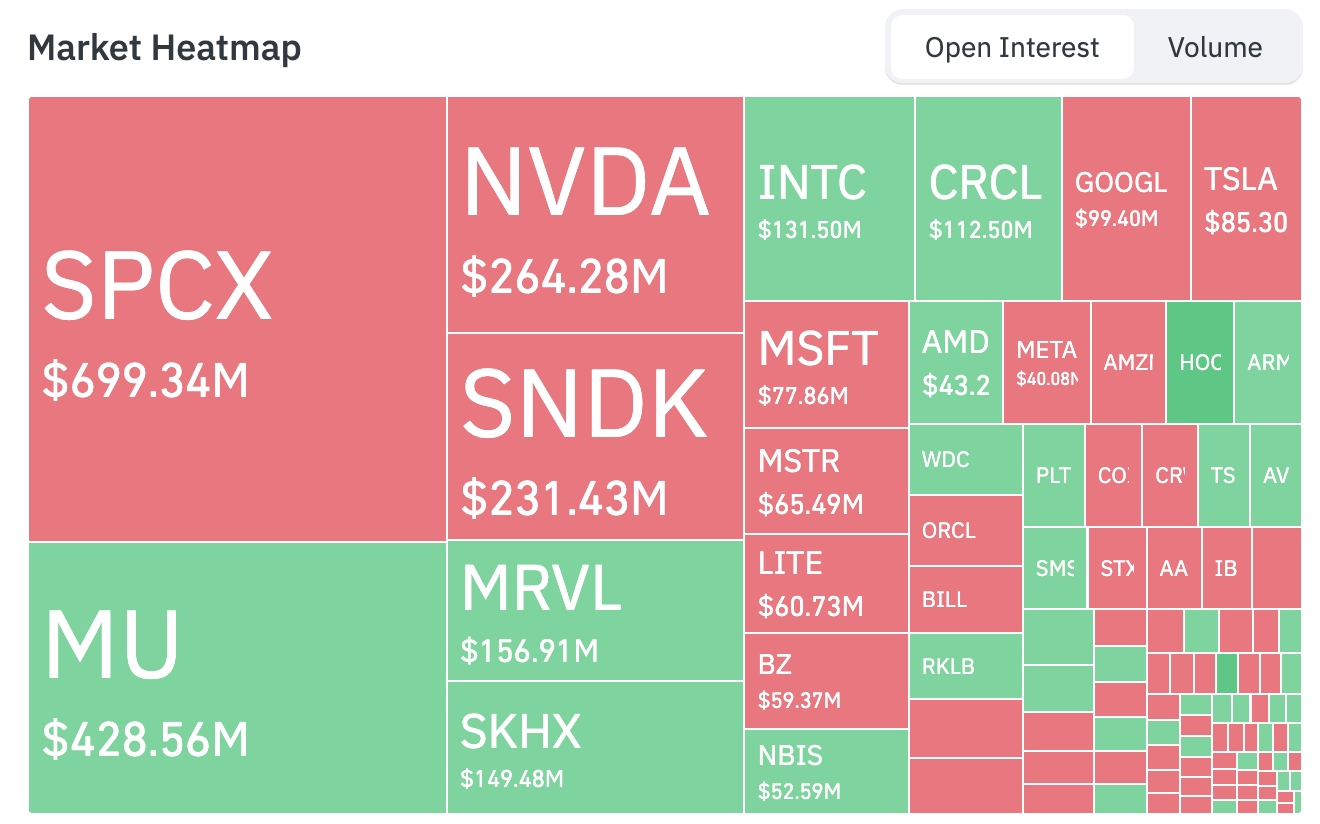

建玉のヒートマップ

- SPCX:6.99億米ドル

- MU:4.28億米ドル

- NVDA:2.64億米ドル

- SNDK:2.31億米ドル

- MRVL:1.57億米ドル

セクター別の異常動向の観察

半導体/チップ部門 全体としては値上がり・値下がりが混在(一部サブセクターでは明確な分岐が見られます)

- 上昇代表:ARMは5%超上昇、ウェスタン・デジタル(WDC)、アプリケーション・マテリアルズ(AMAT)、ブロードコム(AVGO)は4%超上昇。

- 下落代表:サンディスク関連、エンジニアード・チップ(NXPI)、NVIDIA(NVDA)は1%超下落。要因:FRBウォッシュ議長の初登場においてハワーキッシュなシグナルが発信され、利上げ予測の中央値が上方修正されたほか、声明文が簡素化されました。これにより、市場は長期的な成長性および資本コストに対する見通しを慎重に捉えるようになり、高評価のAI/チップ関連成長株が圧力を受けています。ただし、ARMはAIエッジコンピューティングおよびスマートエージェントのトレンドの中で堅牢性を示しており、ブロードコムは多様なアプリケーションと企業向け注文の恩恵を受けています。一方、メモリ/ストレージ関連銘柄はコスト伝達および景気循環への懸念から下落圧力を受けています。インテルの18A-Pプロセス技術のリスク試作に関する報道は、一部のサプライチェーンを刺激しましたが、全体としてセクターは宏観的な金利動向の影響を受けて分岐しており、短期的には高ベータ特性が続く可能性があります。

航空宇宙/新興テクノロジー部門

- スペースX(SPCX)の上場初日は約4.95%下落しました。要因:高評価の新規公開株として、FRBのハワーキッシュな姿勢および資金調達コストの上昇見通しという背景のもと、利益確定の圧力が表面化しました。長期的には、スターリンクおよび打ち上げサービス分野における独占的地位が極めて明確ですが、上場直後のボラティリティは拡大し、市場のリスク志向が一時的に低下したことも影響しています。

三、米国株式個別銘柄の深掘り解説

1.ASML(アドバンスト・セミコンダクター・マテリアル・リサーチ社)―「テラファブ(Terafab)」プロジェクトにおける供給警戒事象の概要:ASMLのCEOは、マスク氏が主導する「テラファブ」などの新プロジェクトへのサービス提供に際して、供給ボトルネックを回避することが重要であると述べました。これは極めて大きなウェハー工場向けのチャンスではあるものの、適切なマネジメントが不可欠です。市場の読み取り:機関投資家は、AIインフラ拡大における同社の装置分野でのリーダーシップに注目しており、供給管理能力が鍵となります。投資上の示唆:半導体サイクルの恩恵を長期的に享受できる可能性がありますが、サプライチェーンの実行状況を追跡する必要があります。短期的なボラティリティは、買い付けの好機となるかもしれません。

2.アップル(AAPL)―「iPhone Air」のアップグレードおよび価格戦略に関する事象の概要:アップルは第二世代「iPhone Air」(2027年春に発売予定)の開発を進め、カメラ機能の追加およびバッテリー持続時間の最適化を図るとともに、A20 Proチップを搭載します。クックCEOは、チップのコスト上昇を理由に製品価格の引き上げを確認しました。市場の読み取り:アナリストは、これを製品魅力向上のための措置と評価しており、価格へのコスト転嫁はサプライチェーン全体のプレッシャーを反映しています。投資上の示唆:イノベーションのサイクルおよび価格弾力性に注目し、サービスエコシステムが収益の緩衝材となる点も考慮すべきです。

3.インテル(INTC)―プロセス技術の進展およびAI CPUへの展望に関する事象の概要:18A-Pプロセスがリスク試作段階に入り、性能および電力効率が向上しています。バーントシュタイン社は、インテルの目標株価を上方修正し、スマートエージェント型AIがCPU需要を押し上げると強調しました。市場の読み取り:機関投資家は、AI 2.0時代におけるCPU/GPUの構成バランスの変化を楽観視しています。投資上の示唆:プロセス技術の突破が競争力を再構築する可能性があり、代工顧客の移行状況にも注目が必要です。

4.アマゾン(AMZN)―量子コンピューティングの将来展望に関する事象の概要:アマゾンの幹部は、今後5~7年の間に商用量子コンピューターが初めて登場すると予測し、その発展軌道は半導体産業と類似していると述べました。市場の読み取り:長期的な技術戦略が評価されており、クラウドおよびAI分野での競争力を強化しています。投資上の示唆:量子分野への投資は長期にわたるものであり、今後のマイルストーン達成状況に注目すべきです。

四、市場動向

1.ストラテジー社の優先株STRCは水曜日に89米ドルで取引を終え、額面価格100米ドルから11%下落しました。盤中では88.50米ドルまで下落し、上場以来の最低終値を更新しました。STRCは現在、月次で金利を調整することで約100米ドルの安定価格を維持することを目指し、有効配当利回りは12.9%です。株価が額面価格を上回った場合には、ストラテジー社が新株を発行してビットコインを購入する仕組みですが、STRCが額面割れで取引されているため、このプログラムは一時停止されています。

2.ゴールドマン・サックス・アセット・マネジメントのアナリスト、ケイ・ヘイグ氏は、本日の金利決定が、FRBの最近のハワーキッシュな転換が単にエネルギー価格の上昇に起因するものではないことを確認したと述べました。原油価格が最近下落しているにもかかわらず、FOMC委員の半数が今年中に最早利上げを実施すると予想しており、これは堅調な労働市場およびインフレデータを反映しています。基本的な見解は、FRBが何とか利上げを回避できる可能性はあるものの、その道筋は非常に狭く、今後のインフレデータが極めて重要になるということです。

3.「FRBの声」と呼ばれるニック・ティミラオス氏は、今回のFRBの金利決定について、「点図は明確なハワーキッシュ傾向を示している」と評価しました。18人の委員のうち9人が今年中に少なくとも1回の利上げを予想しており、そのうち6人は複数回の利上げを予想しています。

4.ブータン王国政府のウォレットアドレスが、533.2BTC(3,452万米ドル相当)をCEX(中央集権型取引所)へ送金しました。昨年6月以降、ブータン王国政府のウォレットアドレスは、1年間に約10,451BTCを売却し、合計9.79億米ドルを現金化しました。平均売却価格は1BTCあたり93,738米ドルです。

5.リサーチ機関K33は、市場レポートにおいて、ビットコインが連続2週間の2桁下落後に反発したと指摘し、長期保有者(HODLers)が保有するビットコイン数量が過去最高を記録しており、これは熊市終焉の兆候である可能性があると述べました。研究責任者のヴェトレ・ルンデ氏は、「古びたコイン(古いビットコイン)の取引活動が減少していることは、長期保有者が売却意欲を失っていることを示しており、忍耐強い参加者が着実に供給を吸収していることを意味します。これは、熊市の終焉が近づいている可能性をさらに裏付けるものです。支持根拠として、現在流通中のビットコインの79%が長期保有者によって保有されており、これは過去最高水準であり、継続的な蓄積および市場環境がより積極的な方向へと徐々に転換していることを反映しています」と述べています。

五、本日の市場カレンダー

6月18日(木曜日)

- 米国経済指標:6月13日週の新規失業保険申請件数、フィラデルフィア連銀製造業景気指数など。

- 米国株式決算:アクセンチュア(ACN)、クローガー(KR)など(消費・テクノロジー・サービス分野)が注目されます。★★★★

6月19日(金曜日)

- 米国市場はジューンティーンス(連邦祝日)のため休場。

今週の米国株式市場の注目ポイント:

「FRB焦点週間」:ケビン・ウォッシュ氏の初FOMC会合+小売売上高などの経済指標+アクセンチュア/クローガーなどの決算が、宏観政策の期待と市場の心理を主導します。また、スペースX(SPCX)のIPO後初の完全取引週(宇宙・テクノロジー関連銘柄への影響)にも注目です。

機関の見解:著名な投資銀行のアナリストは、FRBウォッシュ議長の初登場におけるハワーキッシュな基調および点図の上方修正により、短期的な金利の不確実性が高まったと指摘していますが、米国・イラン合意覚書がエネルギーリスクを大幅に緩和したことから、市場には一定の緩衝が提供されています。米ドル高と原油価格下落が連動しており、米国株式市場では防御的セクターが恩恵を受ける一方、テクノロジー成長株は評価圧力を受けています。暗号資産市場は短期的には圧力を受けていますが、ETFの基盤は堅固であり、長期的にはマクロ経済のソフトランディングシナリオの下でリスク資産が回復することを楽観視しています。全体として、経済指標の検証および地政学的合意の実行進捗に注目し、中立的からやや楽観的なポートフォリオ構成を維持することを推奨します。

免責事項:上記の内容はAIによる検索結果を基に整理したものであり、人手による検証および公開のみを行っており、いかなる投資勧告にも該当しません。文中のデータには避けられない誤差が含まれる場合がありますので、最新の市場情報に基づいてご判断ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News