米国株式市場の「バージョン・ソーン(Version Son)」による最新ポートフォリオ調整分析:Anthropicへの投資比率が20%に達する可能性、NVIDIAに対する90億ドル規模の空売り、電力およびメモリ関連セクターへの集中攻勢

TechFlow厳選深潮セレクト

米国株式市場の「バージョン・ソーン(Version Son)」による最新ポートフォリオ調整分析:Anthropicへの投資比率が20%に達する可能性、NVIDIAに対する90億ドル規模の空売り、電力およびメモリ関連セクターへの集中攻勢

最適な長期ポジションは、必ずしも最も人気のある半導体企業とは限らない。

編集・翻訳:TechFlow

出演者:ジョシュ・ケイル(AnthropicAI マーケティング担当)、エジャーズ・アハマディーン(元Coinbase プロダクトマネージャー)

ポッドキャスト元:Limitless Podcast

原題:レオポルド・アシェンブレナー氏「これ以上、株式投資は不要!」

放送日:2026年6月17日

要点まとめ

世界で最も過激なAI投資家と見なされるレオポルド・アシェンブレナー氏は、公開市場でNVIDIA、ASML、Oracleの名目約90億ドル相当のショートポジションを構築しつつ、資金を電力、メモリ、データセンター・ネットワーク、そしてAnthropicのようなより深層的なAIインフラおよびモデル資産へとシフトさせています。両パネリストは、これはAIバブルが破裂したという意味ではなく、むしろインフラ投資が「チップ優先」から「エネルギー・ネットワーク・データセンター建設優先」へと移行するサインであると指摘しています。特に、NVIDIAが250億ドルの社債発行を完了し、Anthropicの評価額が急騰した直後において、この判断の市場的含意は急速に拡大しています。

注目すべき見解の要約

レオポルド氏のコア・トレーディング・ロジック

- 「AIにおける最も古典的な『シャベルを売る』取引はすでに過熱しており、レオポルド氏の最近のポジション変化はまさにそのサインを示しています。」

- 「彼の判断は、AIインフラがピークに達したというものではなく、インフラ・スタックの特定のレイヤー——特に半導体や従来の人気銘柄——が過熱しているというものです。」

- 「もし『次に資金はどこへ向かうのか?』という問いに対する答えを問うなら、二つの回答があります。第一に最も直接的なのは、次の真のインフラボトルネック——すなわち電力、メモリ、データセンター・ネットワークといった領域——へと資金が流れることです。第二の答えは、数週間前に暴露された謎の投資です。」

- 「彼が一貫してベットしているのは、極めてインフラ志向のものであり、光学系企業にも電力関連企業にも投資しています。」

- 「もし彼がNVIDIAに対して慎重姿勢を取るなら、資金は電力・メモリなどの分野へと向かい、同時に彼は『シャベル』を買うのではなく『鉱山』そのものに直接投資したいと考えており、その中でもAnthropicが最も好む『鉱山』です。」

NVIDIAのファイナンスが示すサイン

- 「問題はNVIDIAが今後も利益を上げ続けられるかどうかではなく、極めて高い利益率を持ち、既に多額の現金を保有する企業が、なぜ外部からさらに250億ドルを借り入れる必要があるのか、という点にあります。」

- 「同月に大規模な自社株買いと配当の大幅増加を実施しながら、さらに借入を行う企業は、明らかに資金不足による借入ではありません。より妥当な説明は、これが低コストの資金であり、AI関連のファイナンス手法がわずかに変化しつつあるということです。」

次なるAIインフラ恩恵

- 「真のボトルネックはもはやGPUだけではなく、電力、メモリ、データセンター・ネットワーク、そしてそれらを実際に構築する能力です。」

- 「いくら資金を調達しても、データセンターを十分に迅速に建設したり、メモリチップの生産能力を十分に拡張したり、送配電網や関連インフラを即座に拡張することはできません。現場には必要な人手が足りず、承認・規制・各種手続きもそれを妨げています。」

- 「誰がデータセンターを建設できるかが、誰がお金を稼ぐかを決定します。」

光モジュール、銅、光ファイバー

- 「GPUの規模が大きくなるにつれ、銅線はますます発熱し、エネルギー損失が増大し、効率が著しく低下します。こうした状況において、光ファイバーは次のアップグレード方向となります。」

- 「高帯域幅の短距離伝送において、銅はほぼ唯一の実用的材料です。ただし、距離が長すぎたり熱が高すぎたりするなど、銅が適用できない状況になると、光ファイバーへの切り替えが行われます。そのため、現在市場では銅と光ファイバーの組み合わせに対する需要が非常に強いです。」

- 「銅の先物価格は最近強く推移しており、その背景には誰もが銅を必要としているという事実があります。銅は短距離高帯域伝送において最も重要な基盤素材であり、光ファイバーはその次の段階です。」

- 「銅は依然として短距離高帯域伝送において最も重要な素材ですが、距離が延びたり熱が高すぎたりすると、光ファイバーへと切り替える必要があります。」

- 「資金は次に、一見華やかではないインフラ企業へと流れていきます。」

エネルギー投資が最も確実な選択肢となる理由

- 「私は一貫してエネルギーを高く評価しています。なぜなら、たとえAI需要が減速しても、エネルギー自体は世界共通の必須ニーズであり、その需要は今後も増加し続けるからです。」

- 「どんなシナリオにおいても持続的に上昇する単一のトレンドは、私たちのエネルギー・電力・電力供給に対する需要であり、これらの企業こそ私が最も長期的にロングポジションを取りたい銘柄です。」

- 「私が最も注目したいのは、ジェンセン氏が投資し、かつレオポルド氏のロジックとも重なる企業です。そのため、私が現在最も近い形で追従しようとしている銘柄はMarvellです。」

- 「最良の長期ポジションは、必ずしも最も人気のあるチップ企業ではなく、どんなマクロ環境下でも避けられない電力インフラ企業です。」

レオポルド氏のAI投資ポートフォリオ

ジョシュ・ケイル:

24歳にしてAI専門の投資家として知られるレオポルド・アシェンブレナー氏は、今や市場から世界最強のAI投資家と見なされています。噂によると、彼のファンドの名目ポジション規模は200億ドルを超えているとのことです。先月、エジャーズ氏の投稿を見た時点ではファンド規模はまだ137億ドルでしたが、つまりほぼ四半期ごとに倍増していることになります。

今回、彼の最近の投資動向におけるいくつか非常に重要な新変化を入手しました。前回の放送では彼の投資ポートフォリオについて話しましたが、その際最も驚かれたのは、ほぼ誰もが知る世界最大の時価総額を誇り、AI熱が最も高いNVIDIA社に対してショートポジションを構築していたことです。多くの人が、なぜこのような企業に対して90億ドルを超えるショートポジションを構築したのか理解できませんでした。

しかし、今回この行動を説明する可能性のある新たな手がかりを入手しました。なんとNVIDIAが、社債発行による資金調達を行ったのです。表面的には非常に不合理に見えます。なぜNVIDIAのように規模が大きく、利益率が極めて高い企業が、つい先日完了したばかりの250億ドルの現金をさらに調達する必要があるのでしょうか?本日は、レオポルド氏の投資ポートフォリオを踏まえて、なぜ彼がこれほど多く稼ぐことができたのか、次に何を見ているのか、そしてこのNVIDIAの資金調達が一体何を意味するのかについてお話しします。

エジャーズ・アハマディーン:

まず背景をお伝えします。レオポルド・アシェンブレナー氏はかつてOpenAIの研究員でした。約1年半~2年前にファンドを設立し、当初の規模はそれほど大きくなく、私の記憶では約2億ドル程度でした。しかし、彼の最新の13F(米国SEC提出書類)によると、このファンドの公開市場での保有資産はすでに137億ドルに達しています。

そのため市場は当然、彼がどのようなポジションを抱え、そのコア投資ロジックは何か、次の大規模取引はどこに落ちるのかを知りたいと思っています。これを理解するためには、まず1か月ほど前まで、レオポルド氏はAI全体のセクターに対して非常に楽観的であり、特にNVIDIAのようなGPUおよび上流ハードウェアサプライヤーに対する「シャベルを売る」ロジックを強く支持していたことを知る必要があります。

しかし、約1か月前、市場は彼が半導体関連のトレンドに対してそれほど楽観的ではないことに気づきました。彼は依然としてメモリや電力といった真のボトルネック領域を支持しており、新型クラウドベンダーにも期待していますが、世界的に最も価値のある企業であるNVIDIAについては、明確に否定的です。具体的には、NVIDIA、ASML、OracleといったAIインフラの中心的な恩恵を受けると見られる企業に対して、合計約90億ドルのプット(空売り)ポジションを構築しています。

NVIDIAを空売りするロジック

エジャーズ・アハマディーン:

このニュースが出たとき、多くの人々はAIバブルが崩壊するのではないかと心配し始めました。表面的にはNVIDIAのGPUは依然として大量に売れており、需要も明確に弱まっていません。では、問題はどこにあるのでしょうか?

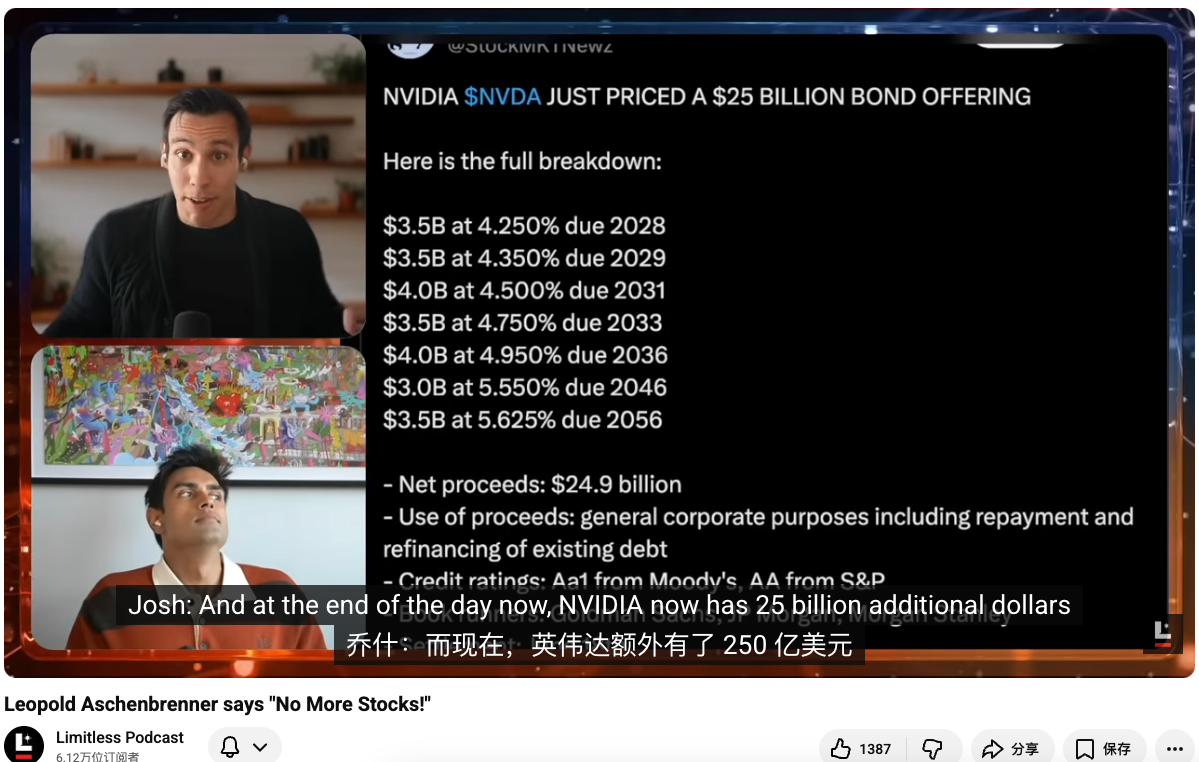

その後、いくつかの新たな手がかりを掘り出しましたが、その中で最も重要なのは、NVIDIAが社債発行により外部から250億ドルを調達したことでした。これは、自社のバランスシート上の資金を使うのではなく、追加のレバレッジをかけることを意味します。そこで問題が浮上します:世界で最も収益性が高く、利益率が最も高く、キャッシュフローが最も強い企業が、なぜ外部から250億ドルも借り入れる必要があるのでしょうか?

ジョシュ・ケイル:

しかも当初は200億ドルの調達を予定していましたが、最終的には250億ドルに拡大され、申し込みは3倍以上となりました。前回、この投資ポートフォリオについて話した際には、「バブルを心配する必要はない」と言いました。なぜなら、これらの企業は巨額の資本支出を行っていますが、収益も十分に高く、理論的には自社の貸借対照表だけで拡大を支えることが可能だからです。

しかし、これは2021年以来NVIDIAが初めて明らかに表外からの資金調達を行い、自社の現金を直接使わないというケースです。現在彼の手元には約120億ドルの現金があると記憶しています。これらすべてを総合的に見ると、奇妙な緊張感が生まれます:一方ではレオポルド氏が空売りをしているのに、他方ではNVIDIAは現金も利益も無限にあるかのように見えるにもかかわらず、社債を発行しています。一体何が起こっているのでしょうか?

NVIDIA社債調達の詳細分析

ジョシュ・ケイル:エジャーズさん、この取引そのものを詳しく解説していただけますか?これは通常の資金調達ではなく、社債発行という形をとっています。結局のところ、NVIDIAの貸借対照表上には新たに250億ドルが追加され、しかも金利はかなり低いと思われます。

エジャーズ・アハマディーン:

二つの解釈を提示します。NVIDIAは元々約137億ドルの現金を保有しており、つまり自社資金で直接支払うことができるはずです。ではなぜ外部からの資金調達を選んだのでしょうか?最も単純な比喩は住宅購入です。全額現金で支払えるにもかかわらず、多くの人はローンを選ぶことがあります。なぜなら、自己資本を他の用途に使うことができ、かつ借入コストが十分に低ければ、そちらの方が経済的だからです。

近年の金利環境は決して好条件ではありませんが、NVIDIAのような世界で最も価値があり、最も注目されている企業であれば、非常に有利な条件で資金を調達できます。今回の250億ドルの社債調達は、2年から30年までのさまざまな期間で行われており、実質的に非常に安価な資金であり、金利水準は米国国債利回りに近い水準です。

また、この調達は約4倍のオーバーサブスクライブ(超過申込)となり、つまり市場には850億ドルの資金がこの250億ドルの枠に流入しようとしていたことになります。NVIDIAは投資家を自由に選べるほどの余裕がありました。公式な説明としては、主に既存債務の償還および再ファイナンスのための財務調整であるとされています。Googleも数週間前に同様のことを実施し、今年2月にも同様の措置を取っています。したがって、これを単なる財務最適化と捉えることも可能です。

しかし、もう一つの側面も無視できません:過去1か月半の間に、NVIDIA、Amazon、Googleおよびその他幾つかの超大規模クラウドプロバイダーが、ほぼ同時に外部からの資金調達を強化しています。一部は社債発行、一部は株式売却です。レオポルド氏の見解はまったく根拠がないとは言い難く、これはバブルが緩み始め、紙の城が揺れ始めたサインかもしれません。しかし、財務構造のみから見れば、まだ明確な危険信号は出ていません。

ジョシュ・ケイル:

私も同様に考えます。NVIDIAに対して90億ドルもの空売りポジションを構築するのは、本当に大きな賭けです。しかし、調査中に別の事実も確認しました。5月18日、NVIDIAの取締役会は追加の800億ドルの自社株買いを承認し、配当を1株あたり1セントから25セントへと25倍に引き上げました。

ある企業が同じ月に大規模な自社株買いと配当の大幅増加を実施しながら、さらに借入を行う場合、それは明らかに資金不足による借入ではありません。より妥当な説明は、これが低コストの資金であり、AI関連のファイナンス手法がわずかに変化しつつあるということです。誰もがこうした資本活動に参加したいと考えており、NVIDIA自身も、社債による資金調達が他の方法よりも安価であることに気づき、タイミングよくこの措置を実行したのです。少なくとも現時点では、NVIDIA自体は依然として非常に良好な状態です。

なぜポジションを調整したのか

ジョシュ・ケイル:ここに戻ってもう一つの疑問です。レオポルド氏は一体何を考えているのでしょうか?なぜ彼の判断が変化したのでしょうか?先ほどお見せした株価チャートも示す通り、NVIDIAの最近のパフォーマンスは特に強くなかったものの、決して悪くはありません。依然として時価総額約5兆ドルの世界最大企業であり、1か月で7%下落しただけです。他のAI関連株が暴騰している中では、これは何も問題ありません。

エジャーズ・アハマディーン:

私はNVIDIAが消滅するとは思っていません。彼らのGPU、さらには数週間前に発表されたCPU製品ラインも、非常に良いパフォーマンスを発揮すると考えています。AI製品の需要は現在指数関数的に過剰であり、この需要を実際に対応できるコアマシンのサプライヤーは、現時点で主にNVIDIAです。

しかし、確かにAIにおける最も古典的な『シャベルを売る』取引はすでに過熱しており、レオポルド氏の最近のポジション変化はまさにそのサインを示しています。彼の最新の13Fを見れば、彼のプット(空売り)ポジションは明確に半導体関連に偏っており、NVIDIA、ASML、Oracle、およびその他のインフラ級企業に対して集中しています。

しかし同時に、彼はメモリ、電力、新型クラウドといった分野に大きく投資しています。これは彼の判断がAIインフラがピークに達したというものではなく、インフラ・スタックの特定のレイヤー——特に半導体および従来の人気銘柄——が過熱しているというものです。

もし「次に資金はどこへ向かうのか?」という問いに対する答えを問うなら、二つの回答があります。第一に最も直接的なのは、次の真のインフラボトルネック——すなわち電力、メモリ、データセンター・ネットワークといった領域——へと資金が流れることです。第二の答えは、数週間前に暴露された謎の投資です。

意外に暴露されたAnthropicのポジション

ジョシュ・ケイル:

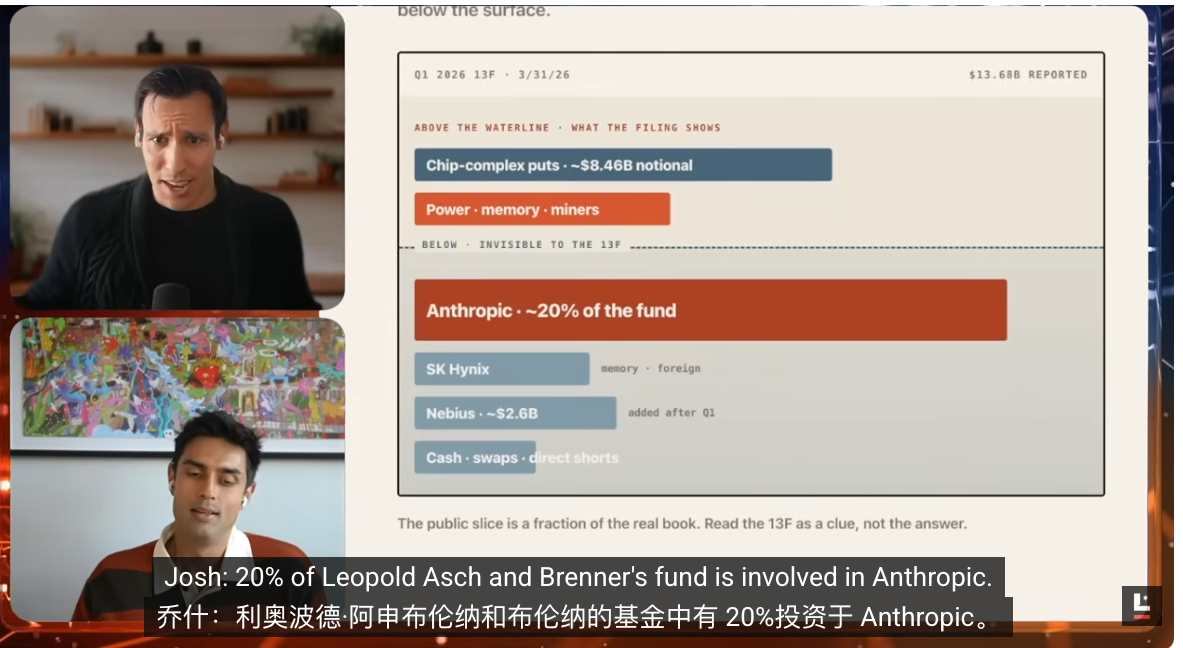

これは私にとって最も驚きの出来事で、昨日エジャーズさんから聞いて初めて知りました。私の第一反応は「あり得ない」というものでした。レオポルド氏のファンド『Situational Awareness』のポートフォリオの20%が、Anthropicの株式に割り当てられているというのですか?現在、業界ではこの企業がレオポルド氏のファンドの約5分の1を占めていると伝えられており、ウォールストリート・ジャーナルをはじめとする複数のメディアが報じ、取引に極めて近い関係者もこれを確認しています。

これは市場の予想を完全に裏切るカードとなりました。なぜなら13Fは公開市場での保有状況のみを開示し、非公開株式(プライベート・エクイティ)は開示されないため、Anthropicはまさにその非公開株式の大きな部分なのです。そのため、市場が彼のポートフォリオ評価額を200億ドルに押し上げた理由がようやく理解できるようになりました。

もしファンドの20%がAnthropicであり、彼が2025年初頭に投資したとすれば、Anthropicにおける1年間のリターンはまるで7年分のようになります。この変化は、彼の投資ポートフォリオ全体に対する我々の認識を大きく修正することになるでしょう。

エジャーズ・アハマディーン:

はい。彼が最初にプライベートチャネルまたはファンドを通じてAnthropicに投資したのは、2025年3月頃で、その際のAnthropicの評価額は約600億ドルでした。現在、最新ラウンドの評価額では9650億ドルに達しています。

これは約15倍の上昇に相当します。本日の番組で紹介したアルゴリズムによると、彼の最新の13Fで開示された流動性ポートフォリオの価値は137億ドルですが、ウォールストリート・ジャーナルで報じられたAnthropicのポジションを加えると、さらに約70億ドルが加算され、ファンドの総運用資産は200億ドルに達します。

これはどれほど驚くべきことでしょうか?ビル・アクマン氏のような、市場で30~40年間活動してきたトップクラスの投資家のPershing Capitalの規模も、ちょうど200億ドル程度です。レオポルド氏はこのゲームに参加してわずか1年半、しかも24歳で、実質的な投資経験もほとんどありません。

しかし、彼は極めて驚くべき判断を下しており、驚くべきことに、そのすべてを事前に書き記しています。彼がファンドを立ち上げた約1年半前に発表した65ページに及ぶAIに関する長文『Situational Awareness』では、資金が半導体および一部のインフラ関連セクターから他のボトルネック制約へと移動していくという全体のロジックをほぼ完全に展開しています。現在市場はまさにこの線に沿って動いており、これは本当に驚くべきことです。

次なるインフラ相場

エジャーズ・アハマディーン:

そのため、これも次に資金がどこへ向かうかを示唆しています。もし彼がNVIDIAに対して慎重であるなら、資金は電力やメモリといった分野へと向かい、同時に彼は『シャベル』を買うのではなく『鉱山』そのものに直接投資したいと考えており、Anthropicが彼が最も好む『鉱山』です。

ジョシュ・ケイル:

これは確かに新しいトレンドのように見え、依然として彼が大多数よりもずっと早く行動していることを示しています。過去12か月間、人々はAIのボトルネックがどこにあるかを必死に探してきました。希少金属、メモリ、RAMなど、市場は一巡しました。これらの判断は間違っておらず、その相場は確かに発生しました。

しかし、現在これらのボトルネックと見なされていた分野の評価は、徐々に妥当な水準に達しつつあります。人々はこれらの企業のビジネスモデル、市場規模、将来の収益について比較的理解しており、多くの価値はすでに価格に反映されています。次に我々が注目すべきは、その後の資金がどこへ向かうのかです。

あなたが先ほど言及した土地、電力、筐体、実体インフラといった方向は、正しそうです。なぜなら、AIにとって本当に最も重要なものは何かを考えると、答えはますます「実体建設能力」へと収束してきているからです。xAIを見てください。あるいはより正確に言えば、すでに上場しているSpaceXを見てください。その収益の核はロケットそのものではなく、AIインフラの構築です。

さらに、彼が最近AnthropicやGoogleと行った取引がもたらした価値は、Starlink、Starship、そして衛星事業全体の合計を上回っています。ここには明らかに巨大な需要と巨大な価値が存在しています。そこで問題は、誰が実際にこれらのものを建設できるのか、という点に帰結します。

SpaceXは明らかにその一つの答えです。昨夜の終値は230ドルで、時価総額は約3.1兆ドルです。今週はSpaceX特集を予定しており、その相場の動きが非常に劇的であるためです。Cursorの買収を完了し、時価総額は3兆ドルに達し、イーロン氏が1日に稼ぐ金額は、ウォーレン・バフェット氏のキャリア全体で稼いだ金額を上回っています。

次なる恩恵を享受する企業は誰か

ジョシュ・ケイル:我々が関心を持つのは、このようなハードウェアインフラを得意とする企業、すなわち『機械を作るための機械』を開発する企業です。レオポルド氏の方向性と全体のトレンドを踏まえると、資金は次にこの方向へと向かうと考えられます。エジャーズさん、このローテーションは現実世界では具体的にどの企業に落とし込まれるのでしょうか?

エジャーズ・アハマディーン:

多くの場合、一見華やかではないインフラ企業になります。最近1か月間、頻繁に話題に出る名前はMarvellです。数週間前の台湾で開催されたComputex展示会で、ジェンセン・ファン氏はステージ上で直接「これが次なる1兆ドル企業になる」と述べました。

そして、この発言の3か月前に、NVIDIAはMarvellに15億ドルを投資しました。これは内幕取引や市場操作に該当するのか、もう少し判断が難しいところです。この発言の後、Marvellの株価はさらに70%上昇しました。

AIインフラがピークに達したと直接判断するのは簡単ですが、歴史的な金融危機——例えば2008年の危機——と比較すると、このラウンドにはまだ高度なレバレッジ、金融工学、システミックな操作といった要素は完全には現れていないと思います。

最も重要な違いは二つあります。第一に、今日これらの企業が作り出す製品は、実際に人々がお金を払って購入しています。インターネット・バブルや金融危機の時期には、これほど確固とした実需はありませんでした。第二に、物理法則によって、我々は今や無限にレバレッジをかけることはできません。なぜなら、システム全体が人的資源と建設能力によって制約されているからです。

いくら資金を調達しても、データセンターを十分に迅速に建設したり、メモリチップの生産能力を十分に拡張したり、送配電網や関連インフラを即座に拡張することはできません。現場には必要な人手が足りず、承認・規制・各種手続きもそれを妨げています。

そのため、むしろこれは投資家に一種のアドバンテージを与えると考えます。すでに最も人気のあるチップや「シャベルを売る」取引が過熱していることを知っているのであれば、資金は次に電力、データネットワーク——例えばAstera Labsのような企業——へと流れ、他の関連分野へと向かいます。あなたが真に考えるべきは、これらの契約がいつ実行され始めるのか、これらのウェハー工場がいつ実際に完成するのか、SpaceXのロケットがいつAI衛星を軌道に乗せるのか、さらには太陽光発電を使ってAIモデルの訓練を開始できるようになるのか、といった時間軸です。

時間軸がベットのタイミングを決定します。少なくとも私はこのフレームワークに基づいて投資していますが、これは投資助言ではありません。私がこう考える理由は、過去1年半の間に、資金が汎AI株から半導体およびインフラ関連取引へとどのように流れていったかを実際に目撃してきたからです。

ジョシュ・ケイル:

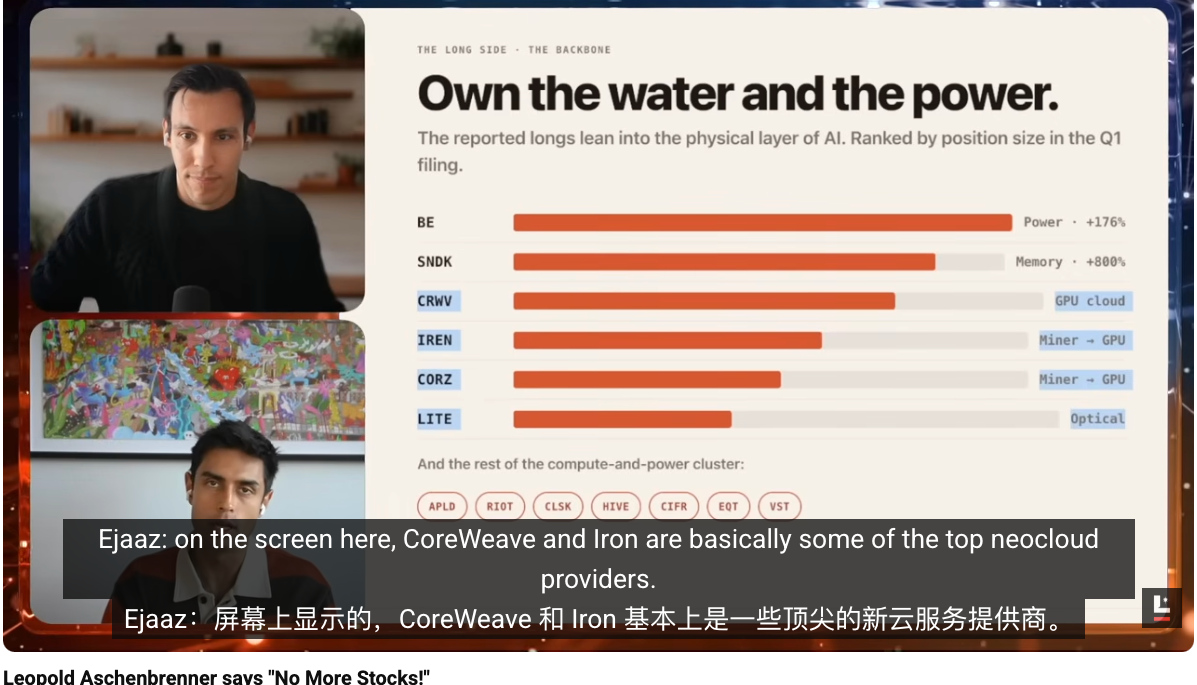

このポートフォリオ図をさらに詳しく見ると、この物語がすでに彼の保有構成に明確に反映されていることがわかります。カテゴリー別に見ると、彼の最大の投資は何でしょうか?それは電力およびエネルギーです。次にメモリ、その後がクラウドおよびGPUマイナー、つまり最も実体的なインフラです。

彼はCoreWeaveのような新型クラウドプロバイダーを保有したいと考えており、すでにクラウドコンピューティングへと転換したマイナーも保有したいと考えています。彼が保有したいのはこうした実体インフラであり、そこにこそ真のボトルネックがあると彼は断定しています。先ほども言及しましたが、実際の建設、ハードウェア製造、データセンター施工といった細部の課題も、極めて困難です。

最大のボトルネックがどこにあるかと言えば、許認可手続きそのものかもしれません。それを解決しようとしているのは誰でしょうか?SpaceXはデータセンターを宇宙へと移そうとしており、Teslaはヒューマノイド・ロボットで人的リソースの問題を解決しようとしています。しかし、これらはいずれもまだ遠い未来の話です。短期~中期的には、多くの空白の機会が存在しており、それがまさにレオポルド氏がベットしている方向です。

光モジュールと光ファイバーの優位性

ジョシュ・ケイル:もう一つ、これまで展開しなかった詳細について補足したいと思います。より深く掘り下げ、より大きなアルファを求める方々にとって、彼の多くの手がかりは光学およびより基礎的な技術スタックに隠されています。エジャーズさん、最近この分野を研究されていらっしゃいますが、彼の思考を教えていただけますか?

エジャーズ・アハマディーン:

彼の画面に表示されるポジションを見れば、CoreWeaveおよびIronはいずれも最高レベルの新型クラウドサービスプロバイダーです。簡単に言えば、これらはAmazon Web Services(AWS)に似ていますが、AWSがインターネット企業にクラウドサービスを提供するのに対し、これらはAI企業に即用可能なGPUインフラを提供します。

GPU、ネットワーク、デプロイメントといったすべての作業を代わりに行い、AI企業がインフラの下層部分を気にする必要なく、モデルの訓練やコンピューティングパワーの利用を直接行えるようにします。CoreWeaveおよびIronは、彼がポジションを構築し始めた時点から最大の集中ポジションの一つであり、最も高いリターンをもたらしました。

注目に値するのは、彼が現在もこれらの二社を最大のポジションとして保有し続けていることです。これはもう一つの重要な事実を示しています:彼にとって、この取引はまだ終わっていないということです。さらに、彼はプライベートでCore Scientificにも投資しており、これはCoreWeaveのインフラ供給能力を解放するのに役立ちます。ある意味で、彼はCoreWeaveに対してさらに一層のレバレッジをかけていることになります。

これらに加えて、CoherentおよびLumentumといった企業も見てみましょう。これらは本質的に光ファイバーおよび光接続関連のサプライヤーです。最も単純に説明すると、半導体とGPUの間の通信は、従来は多数の銅線に依存しています。しかし問題は、GPUの規模が大きくなるにつれ、銅線はますます発熱し、エネルギー損失が増大し、効率が著しく低下します。こうした状況において、光ファイバーは次のアップグレード方向となります。光ファイバーはデータ転送をより高速に完了でき、コスト効率も高く、推論および訓練コンピューティングパワーを提供する企業がより多くの利益を得ることができます。そのため、彼が一貫してベットしているのは、極めてインフラ志向のものであり、これらの光学系企業にも電力関連企業にも投資しています。一見華やかではないかもしれませんが、私の見解では、これが現在資金が実際に流れている場所です。

ジョシュ・ケイル:

銅については私にとっても非常に興味深いテーマです。最近になって、銅が近距離データ伝送においていかに重要であるかを初めて認識しました。多くの高帯域幅の短距離伝送シーンにおいて、銅は実用的に使用したい唯一の材料です。ただし、距離が長すぎたり熱が高すぎたりするなど、銅が適用できない状況になると、光ファイバーへと切り替えられます。そのため、現在市場では銅と光ファイバーの組み合わせに対する需要が非常に強く、この点から銅の取引を観察することが非常に興味深いのです。銅の先物価格は最近強く推移しており、その背景には誰もが銅を必要としているという事実があります。銅は短距離高帯域伝送において最も重要な基盤素材であり、光ファイバーはその次の段階です。

より基礎的な視点から考えると、材料というテーマはずっと興味深いものです。すべての基盤のさらに基盤にあるものは、知能を得るために最も必要な原材料です。銅はその一つであり、リチウムもそうですし、他にも多数あります。本当に材料特集を一回やるべきかもしれません。もしかしたらレオポルド氏はまだそこまで到達していないかもしれませんが、我々が次のローテーションを先取りできるかもしれません。

ジョシュ・ケイル:

スタックの最下層まで掘り下げれば、銅鉱山に行ってこれらのものがどのように製造されているかを直接見ることもできます。しかし、核心的な判断に戻ると、次のローテーションは、一見小さなボトルネックから、本当に困難なハードウェアおよび大型データセンター建設へと向かうという点にあります。

誰がデータセンターを建設できるかが、誰がお金を稼ぐかを決定します。すでに、データセンター需要の旺盛さによってSpaceXがどれほど多くのお金を稼いでいるかをご覧になっています。誰がより迅速に多くのデータセンターを稼働させ、十分な電力およびGPUを提供できるかが、最も多くのお金を稼ぐことになります。これがまさにレオポルド氏が現在ベットしている方向です。

バブルは出現しているか

ジョシュ・ケイル:まとめると、我々は現時点でバブルの破裂段階に入ったとは考えておりません。レオポルド氏のポジションは、全面撤退ではなくローテーションに過ぎないと見ています。では、やはり彼に追随すべきなのでしょうか?

エジャーズ・アハマディーン:

認めますが、彼の13Fを初めて見たとき、私の第一反応は「この男は、世界で最も価値があり、需要が2029年まで詰まっている企業を空売りしている」という驚きでした。しかし、今回の資金調達を見て、私はむしろ、NVIDIAが今後も外部からの負債を増やし、さらには将来的に株式を売却する可能性さえあるとすれば、この傾向が続くならば、レオポルド氏がまたしても正しかったという可能性が高まってきたと感じ始めました。

もし本当にそうなるなら、彼のファンドは最終的に世界最高のトレーダーおよび最高の投資ファンドを上回るかもしれません。彼は本当に常に勝ち続けており、これはとても認めざるを得ません。

ジョシュ・ケイル:

しかし、もう一点も非常に重要です。彼の人生のほとんどは、一貫してロング(買い)のみで、大規模な売りの試練を実際に経験したことはありません。先ほど言及したビル・アクマン氏の場合、30倍のリターンを達成することと、市場で30年生き残ることは、全く異なる話です。

もし彼がこの成長を継続させ、いつ売りのボタンを押すべきか、リスクをどう管理するか、ヘッジをどう活用するかを学べるなら、それはさらに恐ろしいことになります。現在、こうした能力の萌芽は既に見られています。あの90億ドルの空売りは、90億ドルの現金を直接使って空売りしたわけではなく、オプションおよびレバレッジを用いて実現されたものであり、一対一の裸空売りではありません。いずれにせよ、このことは今後も注目すべき価値があります。

エネルギーこそが核心的なベット

ジョシュ・ケイル:彼の投資ポートフォリオ全体から、あなたが最も購入したいと思う一銘柄を選びなさいと言われたら、どれを選びますか?

私の答えはエネルギー株です。私は一貫してエネルギーを高く評価しています。なぜなら、たとえAI需要が減速しても、エネルギー自体は世界共通の必須ニーズであり、その需要は今後も増加し続けるからです。AIを一切考慮しなくても、我々はより多くのエネルギー、より多くの電力を必要としています。Bloom Energyのような電力供給および送電能力を向上させる企業は、私が最もワクワクする分野であり、これらはヘッジ型のベットに最も近いものです。どんなシナリオにおいても持続的に上昇する単一のトレンドは、私たちのエネルギー・電力・電力供給に対する需要であり、これらの企業こそ私が最も長期的にロングポジションを取りたい銘柄です。

エジャーズ・アハマディーン:

私の答えはちょっとズルいかもしれません。私が最も追随したいのは、ジェンセン氏が投資し、かつレオポルド氏のロジックとも交差する企業です。私が現在最も近い形で追従しようとしている銘柄はMarvellです。これはレオポルド氏が公開市場で保有している企業ではありませんが、光ファイバーおよび電力へのベットという彼の方向性と非常に一致しており、ジェンセン氏はすでに15億ドルを真金で投資しています。

私が観察した現象は、ジェンセン氏がNVIDIAを通じてIntel、CoreWeave、その他企業に投資すると、その後それらの株価は基本的にずっと上昇し続けるということです。そのため、私のポジションは現在ほぼこのあたりに集中しています。私もCoreWeaveを保有しています。なぜなら、ジェンセン氏もレオポルド氏も、この企業を極めて高く評価しているからです。

ジョシュ・ケイル:

Marvellは過去6か月で270%上昇しています。これは実際によい経験則かもしれません:ジェンセン氏のような人物、あるいはトランプ氏のような巨大な影響力を持つ人物が、公開の場で特定の株式を買うと発言した場合、多くの場合、あなたは真剣に検討すべきです。

過去には何度も、こうしたサインが非常に大きな実現可能性を持つことが証明されています。IntelやMarvellの事例は、彼らが自分たちの言っていることを本当に理解しているだけでなく、これらの企業の結果に影響を与える能力も持っていることを示しています。そのため、この相場は本当に狂気じみています。

私はそれが続いてほしいと思います。現時点では、それが続く可能性も非常に高いです。少なくとも、我々は現在も依然としてロング寄り、楽観的であり、日々の変化に応じて判断を更新し続けています。

ジョシュ・ケイル:レオポルド氏の投資ポートフォリオの最新情報について、最後に何か補足したいことはありますか?

エジャーズ・アハマディーン:

実は、この分析に対して懐疑的な意見を持つ方々の考えを聞きたいと思っています。私たちが先ほど展開したこの分析を聞いて、私たちが完全に間違っている、あるいはどこかで誤解していると感じた方がいらっしゃいましたら、ぜひ直接ご指摘ください。

昨日、私はNVIDIAの250億ドルの資金調達に関するニュースを長時間見つめていました。本来は批判的な視点で見るつもりでした。しかし、単に財務的なロジックだけから見れば、この行動は確かに理にかなっています。リスクがほとんどないような安価な資金を借りない理由がどこにあるでしょうか?他人の資金を使って拡大する方が、自社株を売却するよりも合理的です。なぜなら、そうすることで将来の収益をより多く確保できるからです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News