Bitget UEX 日報|トランプ氏が米伊合意の署名を推進;米国株式市場では半導体株が上昇を主導;SpaceXが本日上場

TechFlow厳選深潮セレクト

Bitget UEX 日報|トランプ氏が米伊合意の署名を推進;米国株式市場では半導体株が上昇を主導;SpaceXが本日上場

機関のコンセンサスでは、プロトコルの実施に関する詳細、インフレデータ、および連邦準備制度(FRB)からのシグナルに注目するよう強調しており、投資家に対して、ボラティリティの中で構造的な機会を模索し、過度なレバレッジを避けるよう勧めています。

一、注目のニュース

米連邦準備制度(FRB)の動向

FRBは当面新たな措置を講じず、市場は地政学的進展が金融政策に与える影響に注目

- FRBは最近、重要な政策声明を発表していませんが、市場は引き続きインフレと雇用統計を監視しています。

- トランプ氏はイランに対する軍事行動の中止を発表し、米伊合意が今週末にも署名される可能性があると述べました。署名は欧州で行われる見込みです。

- 分析:地政学的リスクの緩和により、安全資産への逃避需要が低下する可能性があり、短期的にはリスク資産にとって好材料となります。ただし、合意の詳細が市場の予想を下回る場合は、ドルおよび原油価格の変動が拡大し、FRBの政策決定の不確実性が高まる可能性があります。

国際コモディティ市場

CMEグループが原油・金の24時間取引を開始へ、地政学的リスクの緩和が原油価格に影響

- CMEグループは、より小型の原油および金先物契約について7日24時間取引を導入する計画です。原油契約の規模は既存のマイクロWTIの10分の1、金は1オンス契約で、7月から開始されます。

- 現物金価格は一時、高値圏を回復しました。これは合意の進展によるものです。

- 分析:24時間取引の導入により流動性が向上し、投資家が地政学的リスクをリアルタイムで管理しやすくなります。ホルムズ海峡関連の不確実性の緩和は、短期的に原油価格の上昇圧力を和らげますが、長期的な需給バランスは引き続き注視が必要です。

市場動向

最先端プロセスの需要が旺盛、TSMCが価格引き上げを検討

- TSMCの3nm製造能力は増強されていますが、依然として供給不足が続いており、今年下半期には最も需要の高いプロセスにおいて最大15%の価格引き上げを検討しています。

- グーグルのTPU(テンソル処理装置)が、報道によるとサムスン半導体による初の代工を採用し、TSMCの製造能力の負担軽減につながっています。

- 分析:AI需要を背景とした半導体需要は引き続き堅調であり、サプライチェーンの再編を促進しています。これにより関連の設備・素材セクターに好影響が出ていますが、同時に業界成長の潜在的制約要因としての製造能力のボトルネックも浮き彫りになっています。

二、市場の振り返り

コモディティおよび為替相場(リアルタイム更新)

- 現物金:約4200ドル/オンス(-0.23%)

- 現物銀:約67ドル/オンス(-0.06%)

- WTI原油:約86ドル/バレル(-1.43%)

- ブレント原油:約89ドル/バレル(-1.45%)

- ドル指数(DXY):約99.7ポイント(-0.1%)

主な駆動要因分析:米伊合意の進展により地政学的緊張が大幅に緩和され、トランプ氏は関係各国が合意文書を承認したと確認し、軍事行動を中止しました。この動きは、金などの安全資産の短期的な安定化を直接後押しし、一方で原油価格(WTIおよびブレント)の下落を招きました。ドル指数は小幅に弱含みとなり、リスク志向の高まりを反映しています。専門機関の見解では、短期的には需給の緩和が見られますが、長期的には地政学的不確実性や世界の需要がコモディティ価格を支える要因となるとのことです。また、CMEグループの24時間取引導入は、市場の耐久性をさらに高めるでしょう。全体として、資産間の連動性はリスク資産の利益実現を示しており、貴金属は高水準で引き続き魅力を維持しています。

暗号資産相場

- BTC:約63,670米ドル(+2.88%)

- ETH:約1,670米ドル(+2.74%)

- 暗号資産時価総額:約2.26兆米ドル(+2.5%)

- マーケットの強制決済状況:24時間で総額2.7億米ドル(空売りポジションの強制決済:1.97億米ドル)

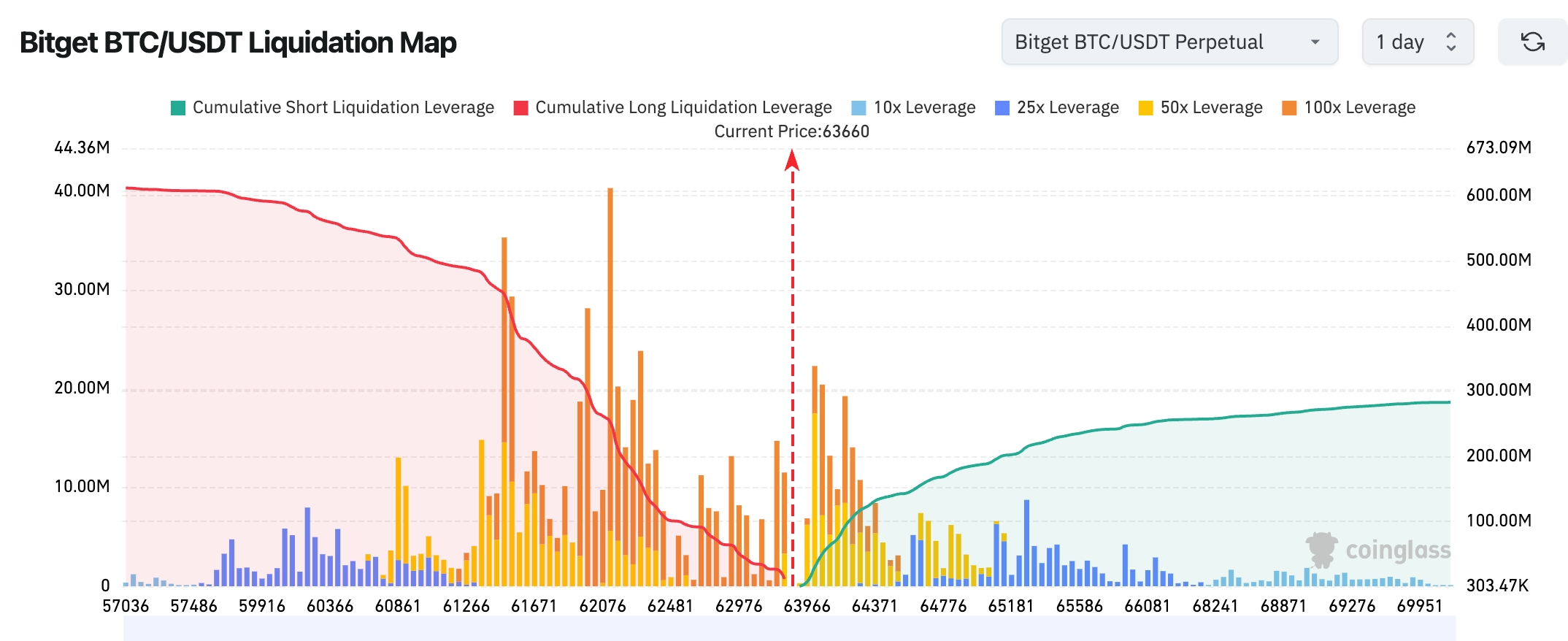

- Bitget BTC/USDT清算マップ:現在のBTC価格は63,000米ドル超の密集した空売りゾーンを突破済みですが、64,000~64,500米ドル付近には依然として大規模な空売り清算帯が存在します。価格がさらに上昇すれば、新たな空売りの買い戻し(Short Squeeze)が誘発される可能性があります。一方、61,500~62,500米ドル付近の多額の買いポジション清算帯はほぼ完全に解消されており、短期的なポジション構成は前期比でより健全となっています。市場の焦点は、BTCが64,000米ドルを維持できるか、さらには65,000米ドルの壁を突破できるかに移っています。

- 現物ETFの純流入/純流出:BTC現物ETFは前日、純流出2.14億米ドルを記録。

主な駆動要因分析:地政学的リスクの緩和に加え、米国株式市場のテクノロジー株が反発したことが、暗号資産市場にマクロ面での支援を提供し、BTCおよびETHがともに上昇しました。ETF資金の流れは小幅な変動を示しており、レバレッジ付きポジションの強制決済も全体的にコントロール可能でした。技術面では、重要な価格帯でレンジ相場が継続しています。SpaceXのIPOや半導体業界の強気動向も市場心理を間接的に後押ししました。専門機関は、マクロ環境の改善と機関投資家の関心が、中期的なトレンドを支えると見込んでいますが、地政学的合意の最終的な実施がリスク志向に与える影響には注意が必要です。

米国株式指数の動向

- ダウ平均:終値約50,848.75ポイント(+1.86%)、連続して反発しています。

- S&P500:終値約7,394.30ポイント(+1.75%)、高値圏に接近しています。

- ナスダック総合:終値約25,809.66ポイント(+2.54%)、テクノロジーおよび半導体関連銘柄が明確に牽引しています。

テクノロジー大手企業の動向

- NVDA:204.87米ドル(+2.22%)

- AAPL:295.63米ドル(+1.39%)

- MSFT:390.34米ドル(-1.77%)

- GOOGL:357.77米ドル(+0.39%)

- AMZN:241.51米ドル(+1.47%)

- META:568.43米ドル(-0.45%)

- TSLA:399.15米ドル(+4.60%)

パフォーマンスのまとめと駆動要因分析:テクノロジー部門全体が反発し、半導体指数は大幅に上昇しました。ストレージおよび航空サービス関連銘柄も堅調でした。個別銘柄のパフォーマンスは明確に分化しています:インテルやマイクロンなど、製造能力の逼迫とAI需要の高まりを背景に半導体関連銘柄が大幅に上昇しましたが、オラクルは資本支出の過大さを理由に売られました。SpaceXのIPOが目前に迫っていることから、宇宙関連銘柄が盛り上がりを見せています。また、グーグルがサムスンへの一部委託を始めたことは、サプライチェーンの多様化戦略を反映しています。地政学的リスクの緩和により、資金が防御型から成長型へとシフトしていますが、評価額のプレッシャーおよび各社固有のイベントがパフォーマンスの差異を生んでいます。短期的には、AI関連テーマが引き続き中心となるでしょう。

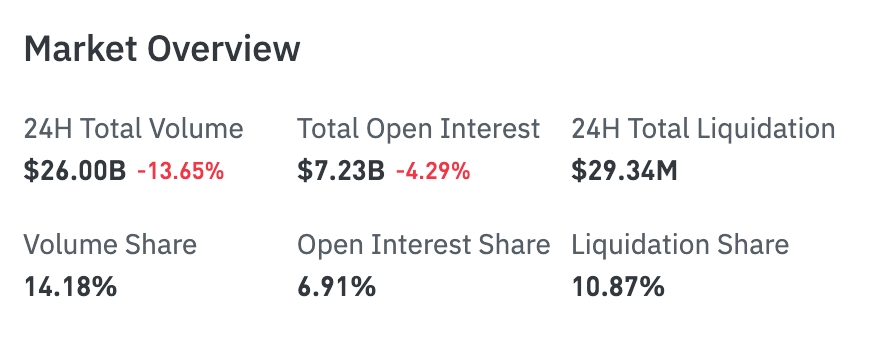

暗号資産関連の株式先物取引データ

- 24時間総取引高:260億米ドル(-13.65%)

- 総未決済建玉(OI):72.3億米ドル(-4.29%)

- 24時間総強制決済額:2,934万米ドル

- 取引高比率:14.18%

- 未決済建玉比率:6.91%

- 強制決済比率:10.87%

市場解釈:

株式先物市場の取引高と未決済建玉がともに減少しており、短期的な資金のリスク志向が若干冷めていることを示しています。ただし、強制決済規模は比較的小規模であり、全体としては積極的なポジション調整が主で、パニックによる退場ではないと考えられます。

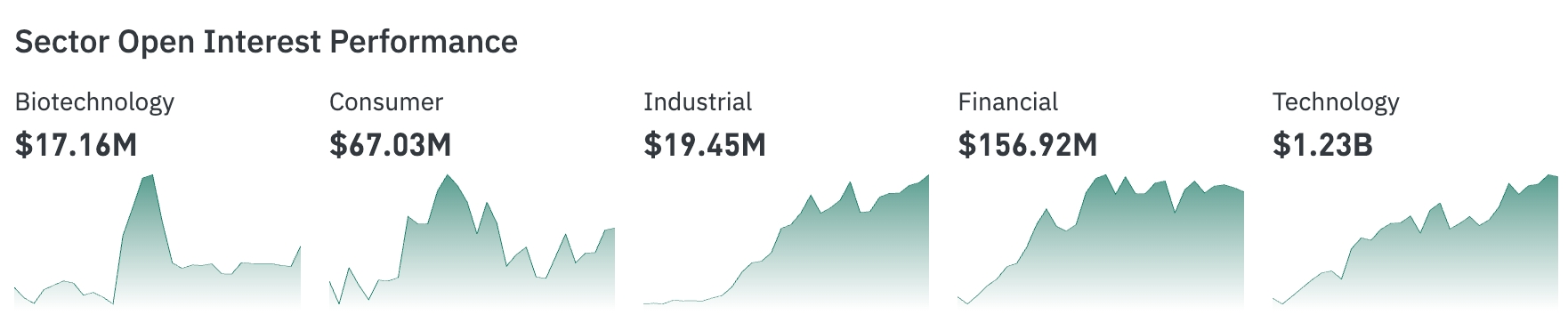

セクター別保有高

- テクノロジー:12.3億米ドル(絶対トップ)

- 金融:1.57億米ドル

- 消費:6,703万米ドル

- 工業:1,945万米ドル

- バイオテクノロジー:1,716万米ドル

市場解釈:

テクノロジー部門が引き続き支配的な地位を占めており、資金はAI、半導体および大型テクノロジー企業に集中しています。金融部門は第2グループを維持しており、市場は引き続き金利およびマクロ政策の先行きを見通しています。

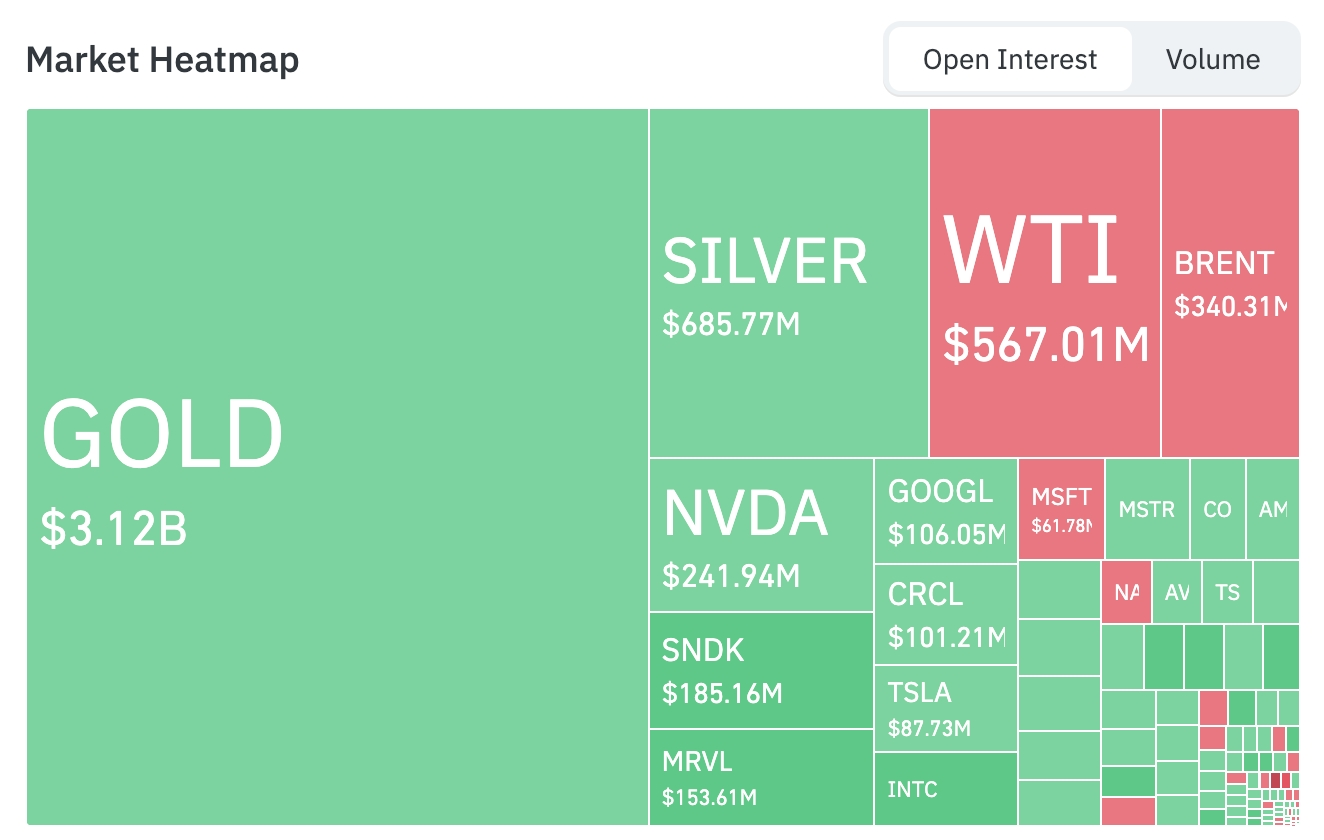

熱マップによる資金の流れ(保有高ベース)

コモディティ

- 金(GOLD):31.2億米ドル(最大保有商品)

- 銀(SILVER):6.86億米ドル

- WTI原油:5.67億米ドル

- ブレント原油(BRENT):3.40億米ドル

テクノロジー株

- 英偉達(NVDA):2.42億米ドル

- サンディスク(SNDK):1.85億米ドル

- マーベル・テクノロジー(MRVL):1.54億米ドル

- グーグル(GOOGL):1.06億米ドル

- サークル(CRCL):1.01億米ドル

- テスラ(TSLA):8,773万米ドル

- インテル(INTC):活発な保有

市場解釈:安全資産としての資金は引き続き金および銀に集中しており、特に金の保有高は31億米ドルを超え、他のあらゆる資産を大きく上回っています。テクノロジー株では、英偉達、サンディスク、マーベル・テクノロジーといったAIサプライチェーン関連銘柄が継続的に注目されており、資金はAIインフラおよびコンピューティングパワーの需要拡大を引き続き期待しています。

セクター別の異常動向観察

半導体セクターが7%以上上昇

- 代表銘柄:マイクロン・テクノロジーが約12%上昇、インテルが9%以上上昇。

- 主な要因:最先端プロセスの需給逼迫およびAI需要の堅調さ。

ストレージ関連が強く上昇

- 代表銘柄:サンディスクが14%以上上昇。

- 主な要因:NAND関連技術の進化期待。

宇宙関連が顕著に上昇

- 代表銘柄:ヴァージン・ギャラクティックが約22%上昇。

- 主な要因:SpaceXのIPOが目前に迫ったことで、セクター全体の投資家心理が高まっています。

三、米国株式個別銘柄の深掘り解説

1.台湾積体電路製造(TSM)-最先端プロセスの価格引き上げ期待に関する事件概要:TSMCの3nmプロセスの月間生産能力はすでに17.5万枚に増強されていますが、爆発的なAIチップ需要に対応しきれていません。サプライチェーン関係者によると、今年下半期には最も需要の高い最先端プロセスについて、最大15%の価格引き上げを検討しています。これは、原材料や製造コストの上昇に対応するためです。また、グーグルのTPUについては、一部部品をサムスンの2nmプロセスで初の代工を依頼しているという報道があり、これはサプライチェーンの多様化戦略の一環であり、TSMCへの過度な依存を回避しようとする動きです。ただし、グーグルのコア・コンピューティング・エンジンは、引き続きTSMCの1.4nmプロセスで製造されます。市場解釈:専門機関は、TSMCが最先端プロセス分野における価格設定力および技術的バリアーを有することを広く認めていますが、同時に製造能力の拡張ペース、グローバル競争の激化、そして地政学的要因によるサプライチェーンへの潜在的衝撃にも注意を払うよう投資家に呼びかけています。投資上の示唆:短期的には製造能力のボトルネックが評価額のプレミアムを支える可能性がありますが、長期的にはAI関連の資本支出サイクルおよびサプライヤーの多様化戦略の進捗を継続的に追跡することで、持続可能な成長の可能性を評価することが重要です。

2.インテル(INTC)-米銀メリルリンチが投資評価を上方修正した件に関する事件概要:インテル株価は9%以上上昇し、メリルリンチ証券は同社の投資評価を「市場平均未満」から「買い」に引き上げ、目標株価を135米ドルに設定しました。アナリストは、同社のサーバー向けチップ事業の将来性の強さを強調し、外部向けファウンドリ事業の潜在力がこれまで過小評価されていたと指摘しています。2030年には1株当たり利益(EPS)が6米ドルを超えると予測しており、従来の予測から大幅に上方修正されています。この評価の引き上げは、インテルがAIインフラおよびチップ製造分野において長期的な競争力を有することへの市場の信頼感の回復を示しています。市場解釈:複数の専門機関が、今回の評価引き上げはインテルの評価額修復サイクルの始まりを意味すると見ていますが、実行リスクおよび業界の周期的変動には引き続き注意が必要です。投資上の示唆:現在は評価額修復の良い入り口となっている可能性があり、投資家は同社の技術実現力および半導体業界の景気循環の転換点を注視すべきです。

3.オラクル(ORCL)-資本支出の増加が懸念を招いた件に関する事件概要:オラクル株価は8%以上下落し、四半期の資本支出が市場予想を上回ったことで、AIインフラ事業の収益性の持続可能性に対する投資家の懸念が高まっています。同社の債務残高は約1,170億米ドルに達しており、金融業界以外で最大の社債発行企業となっています。こうした巨額の投資はクラウドおよびAI戦略を支えていますが、短期的な収益圧力は顕著です。市場解釈:アナリストは、資本収益率(ROIC)および債務管理に注目しており、収益実現の道筋が鍵となる観察ポイントであると見ています。一部の機関は中立〜慎重な見方を維持しています。投資上の示唆:短期的にはコスト管理およびキャッシュフローの動向を注視すべきであり、長期的にはAIクラウド事業の戦略的ポテンシャルは依然として高く、リスク許容度が適度な投資家にとっては魅力的な選択肢です。

4.SpaceX関連の動向-IPOが目前に迫った件に関する事件概要:SpaceXは750億米ドル相当の株式を公開募集(IPO)する予定で、すでに700億米ドルを超える個人投資家の申し込みを獲得しています。また、ブラックロック社が少なくとも50億米ドルの大量購入を表明しています。このIPOは最終段階に入っており、個人投資家には少なくとも20%の株式が割り当てられる見込みです。ARK Investmentのアナリスト、ブレット・ウィントン氏は、同社の軌道上データセンター事業が2030年代末までに年間3,000億米ドルの売上高を達成する可能性があると予測しており、スターリンクおよびロケット技術と合わせて、多角的な成長ストーリーが形成されると見ています。市場解釈:専門機関は宇宙経済の長期的な見通しに対して楽観的であり、SpaceXが業界のリーディングカンパニーであることに鑑み、そのIPO価格および上場後のパフォーマンスがセクター全体の重要な風向きを示すものになると見ています。投資上の示唆:IPOの最終価格および上場後の流動性に注目すべきであり、関連する宇宙関連銘柄は今後もこの材料によって恩恵を受ける可能性がありますが、評価額のバブルリスクも慎重に検討する必要があります。

四、暗号資産プロジェクトの動向

1.資産運用会社フィデリティ・インベストメンツは、自社のステーブルコイン「FIDD」の流動性インフラとしてUniswapを選択しました。FIDDの流動性プールは、Uniswapプロトコル上で既に稼働しています。

2.ブルームバーグのETFアナリスト、エリック・バルチュナス氏がX(旧Twitter)上で投稿し、ブラックロック社がビットコイン・プレミアム・リターンETF「BITA」の米証券取引委員会(SEC)への8-Aファイル提出を完了したと報じました。この手続きは通常、1週間以内に正式な上場を意味し、同氏はこの商品が来週木曜日に取引を開始すると予測しています。

3.ギャラクシー・デジタルの研究責任者、アレックス・ソーン氏がX(旧Twitter)上で投稿し、米証券取引委員会(SEC)がReg NMS(全国市場システム規則)の第611条(注文保護ルール)および第610条(e)(ロック/クロス市場制限)の廃止を提案したと述べました。アレックス・ソーン氏は、第611条がDeFiにおけるトークン化株式の取引を妨げる最大の障壁の一つであると指摘しています。自動マーケットメーカー(AMM)はこのルールを遵守できず、いかなるトークン化株式の流動性プールも継続的に違反状態となり、本質的に違法な取引所とみなされるためです。第611条が廃止された場合、代わりに「最善執行」原則が適用されるようになります。これはブローカー・レベルで適用されるルールに基づく枠組みであり、取引ごとの審査ではなく、AMMとの互換性が確保されます。

4.JPモルガンのアナリストチーム責任者、ニコラオス・パニジルトゾグルー氏は、「法定通貨の価値下落に対するヘッジ取引」の退潮が継続しており、ビットコインにおけるその退潮スピードが最近さらに加速していると述べています。ゴールドETFは6月5日までの1週間で約200億米ドルの資金流出を記録し、ビットコインETFは過去4週間で徐々に資金流出が増加しています。

「法定通貨の価値下落に対するヘッジ取引」とは、地政学的不確実性、インフレ、政府債務の増加およびドルの多様化需要を背景に、投資家がビットコインおよび金を購入する取引を指します。JPモルガンによれば、この取引はETF、先物市場および投資家のポジションにおいて継続的に縮小しています。ビットコインと米国10年物実質金利の相関は最近マイナスに転じており、ゴールドとS&P500の相関は、ビットコインと株式の正の相関に近くなっており、両者が最近ではリスク資産として振る舞っていることを示しています。アナリストは、下半期の強気相場を実現するには、財務省(Treasury)の明確な配当計画およびClarity法案の通過が不可欠であると繰り返し指摘していますが、現時点では同法案の通過確率は50%未満と評価しています。ただし、現在の市場の弱さは、最終的に「強気の逆張りシグナル」になる可能性があると述べています。

5.Strikeの創設者兼Twenty One CapitalのCEO、ジャック・マレルズ氏は、ビットコインの現在の価格はグローバルな流動性危機の真実の状況を反映していると述べました。彼は、ミシガン大学消費者信頼感指数が過去最低水準にある一方で、S&P500は過去最高水準にあるという矛盾を指摘し、中央銀行の介入が株式市場のシグナル価値を歪めていると主張しました。マレルズ氏は、「ビットコインこそが、私たちが最も近づける『貨幣の真実』だ」と述べています。

マレルズ氏は、現在、各国が戦争、AI開発、赤字支出の資金調達を同時に行っていること、個人がクレジットカードや家賃の支払いを滞納していること、世界全体が現金調達モードに入っていることを指摘し、「最も流動性の高い資産を売却している」と述べました。「あなたが売れるものを売るのであって、売りたいものを売るわけではない」というのが彼の主張です。ストラテジー社が32BTCを売却した件に関して、マレルズ氏は、これが「絶対に売らない」という姿勢がもはや現実的でないという認識を市場に浸透させるためのものだと説明しました。また、ストラテジー社の永続優先ツールが永久的な流動性負担を生み出すこと、そして流動性が必要になるたびに、異なる関係者間で選択を迫られることを疑問視しています。

五、本日の市場カレンダー

重要なイベント予告

6月12日(金曜日)

- SpaceXがナスダック市場に正式上場(コード:SPCX):歴史的規模のIPOイベントであり、初日取引。市場心理を大きく後押しします。★★★★★

- 米国経済指標:6月ミシガン大学消費者信頼感指数(速報値)、6月1年物インフレ率予想(速報値)。

専門機関の見解:

著名な投資銀行およびアナリストは、現在の市場に対して慎重ながらも楽観的な見方を示しています。地政学的リスクの緩和(例:米伊合意の進展)はリスク資産を後押しし、特に半導体セクターが強く反発したことは、AI需要の粘り強さを反映しています。一方で、原油価格の下落は供給懸念の緩和を示しています。米銀メリルリンチなどは、インテルなどの個別銘柄の長期的ポテンシャルを高く評価していますが、金および原油については短期的に横ばい傾向と見ています。暗号資産市場はマクロ環境の改善を受けて恩恵を得ており、ETF資金の流れは多少の変動はあるものの、中期的なトレンドは良好です。専門機関の共通見解は、合意の実施詳細、インフレデータおよびFRBのメッセージに注目するよう提言しており、投資家には変動の中で構造的な機会を捉え、過度なレバレッジを避けるよう勧めています。

免責事項:上記内容はAIによる情報検索を基に整理したものであり、人手による検証・公開のみを行っており、いかなる投資勧告でもありません。文中のデータには避けられない誤差が含まれる可能性があるため、最新の市場データを基準としてご判断ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News