Bitget UEX 今日レポート|ホルムズ海峡が封鎖され、原油価格が大幅に反発;米国株式市場は圧力を受けており、テクノロジー株が下落を主導;SpaceXが本日、価格設定を発表

TechFlow厳選深潮セレクト

Bitget UEX 今日レポート|ホルムズ海峡が封鎖され、原油価格が大幅に反発;米国株式市場は圧力を受けており、テクノロジー株が下落を主導;SpaceXが本日、価格設定を発表

全体として、機関はエネルギー関連銘柄への注目と防御的なポートフォリオ構成を推奨しており、地政学的イベントの拡大がリスク・テイク(リスク許容度)に与える打撃にも警戒が必要である。短期的にはボラティリティ(変動性)の増大が予想されるが、システム的な崩壊の兆候は見られない。中期的には、紛争の緩和と経済指標の動向が鍵となる。

一、注目のニュース

米連邦準備制度(FRB)の動向

インフレデータは明暗入り混じり:コア指標は穏やかだが、エネルギー価格が全体を押し上げ

- 米国5月の消費者物価指数(CPI)は前年比4.2%上昇、前月比0.5%上昇で、市場予想と一致。これは3年ぶりに再び4%を超えた水準である。一方、コアCPIは前年比2.9%上昇、前月比は予想を0.2%下回った。

- 主な要因はエネルギーコストの上昇であり、潜在的なインフレ圧力は比較的コントロール可能である。市場への影響:全体として中立的データであり、FRBの利下げ路線に対する市場の予想を大きく変えるものではないが、地政学的リスクによるエネルギー供給不安と重なり、政策判断の不確実性を高める可能性がある。投資家は今後のFOMC(連邦公開市場委員会)の発信に注目すべきである。

国際コモディティ市場

イランがホルムズ海峡を封鎖、米軍が報復攻撃を実施し、原油価格が大幅上昇

- イラン軍は海峡の封鎖を公式声明し、すべての船舶が攻撃の対象となる可能性を示唆。米軍は、侵略行為への自衛措置としてイランの目標に対して追加の軍事攻撃を実施した。

- トランプ元大統領の関連発言とイラン側の直接交渉否定により、追加協定条件が交渉を複雑化させている。市場への影響:世界の石油輸送における最重要海上航路が脅威にさらされ、短期的に原油価格を押し上げ、インフレ圧力を拡大。エネルギー関連資産が恩恵を受け、同時に市場全体のリスク回避姿勢が高まっている。

マクロ経済政策

トランプ氏がイランとの合意に追加条件を提示し、合意の遅延が生じる;経済学者らは海峡情勢の安定化を呼びかけ

- 追加条件には、濃縮ウラン在庫の希釈および通行料支払いの約束が含まれており、合意成立が延期される見通しである。

- インフレ率は予想通りだが、エネルギー要因の監視が引き続き重要。トランプ氏はFRBに対して政策の確実性を提供する必要がある。市場への影響:地政学的不確実性とインフレデータが重なり、市場の緩和期待に対する慎重姿勢が強まる可能性があり、短期的にはリスク回避資産およびエネルギー関連資産が有利となる。

二、市場の振り返り

コモディティおよび為替市場の動向(リアルタイム更新)

- 現物金:約4,080ドル/トロイオンス、24時間+0.59%。

- 現物銀:約64ドル/トロイオンス、24時間+1.24%。

- WTI原油:約92ドル/バレル、24時間+2.2%。

- ブレント原油:約95ドル/バレル、24時間+1.68%。

- ドル指数(DXY):約99.92ポイント、24時間-0.12%。

主な駆動要因分析:イランによるホルムズ海峡封鎖という、世界の石油供給の鍵となる航路への措置は、グローバルな供給中断リスクを直ちに拡大させ、原油価格の強力な反発を招いた。米軍の行動およびトランプ氏とイランの間での交渉に関する議論は、さらに地政学的緊張を高めている。米国5月CPIは予想通りであったものの、エネルギー価格の上昇が全体のインフレ率を3年ぶりの高水準へと押し上げた主因であり、一方でコア指標の穏やかさは極端な市場反応を抑制している。ドル指数は比較的安定しており、リスクイベントにおいて市場がバランスを模索していることを反映している。機関のコンセンサスによれば、短期的にはエネルギー価格の変動がインフレ予測に伝播し、海峡問題が継続すればFRBが慎重な姿勢を維持せざるを得なくなる可能性がある。金などのリスク回避資産は短期的には圧力を受けているが、中長期的には依然として堅調な支持基盤を有している。また、原油価格とエネルギー関連資産の連動性は顕著であり、市場のボラティリティは当面高い水準で推移すると予想される。

暗号資産市場の動向

- BTC:約62,130米ドル、+0.42%。

- ETH:約1,640米ドル、-0.28%。

- 暗号資産時価総額:約2.2兆米ドル、24時間-2.4%。

- 市場の強制決済状況:24時間で総額4.09億米ドルの強制決済が発生、そのうちロングポジションが2.4億米ドル。

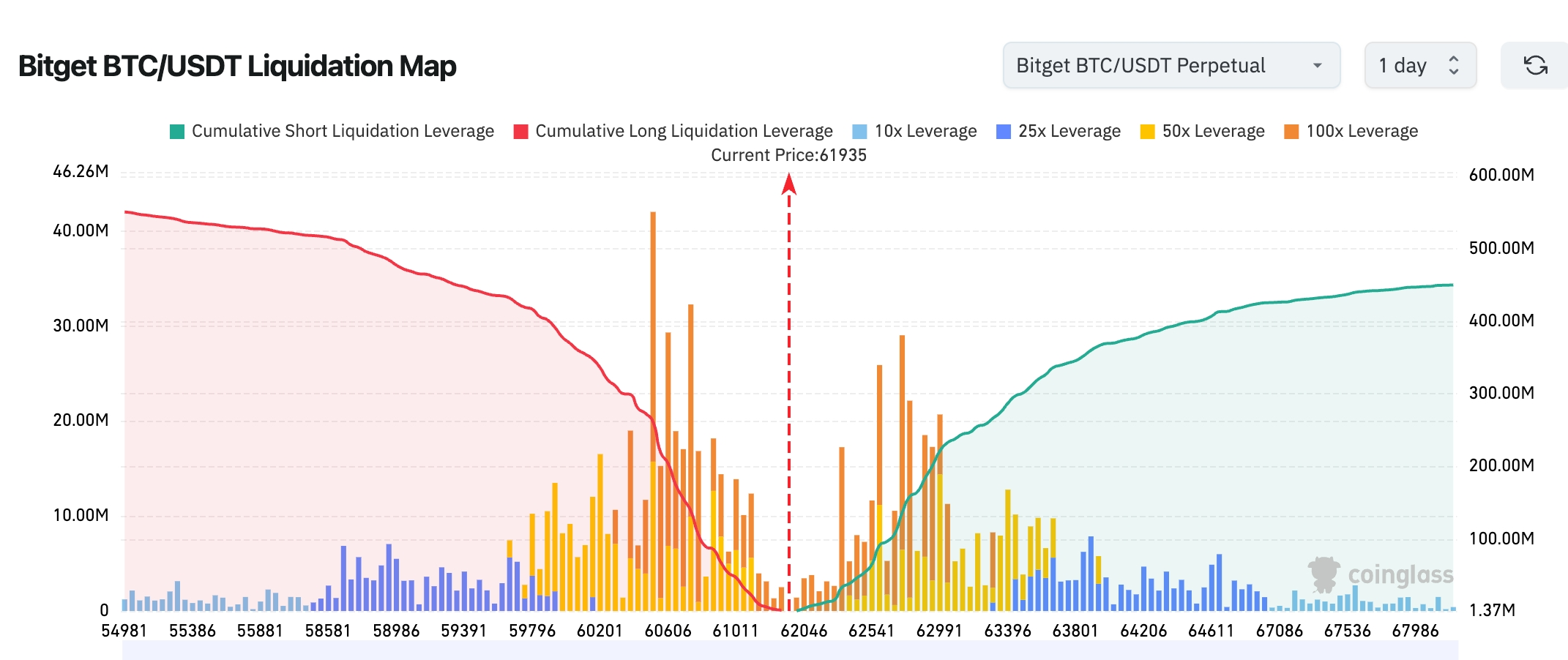

- Bitget BTC/USDT清算マップ:現在のBTC価格は約61,935米ドルであり、下方の60,000~60,600米ドル帯には多数のロング清算ポイントが集中している。価格が再びこのゾーンに下落した場合、連鎖的なロング損切りが発生し、6万米ドルという重要なサポートラインがテストされる可能性がある。一方、上方の62,800~64,000米ドル帯には累計4億米ドル超のショート清算圧力が存在し、BTCが62,500米ドルを突破して継続的に上昇した場合、ショート・スクイーズ(空売りの買い戻し)が発生し、価格が64,000米ドル付近へ急速に上昇する可能性がある。

- 現物ETFの純流入/流出:BTC現物ETFは昨日、7,740万米ドルの純流出を記録。

主な駆動要因分析:地政学的緊張がエネルギー価格とインフレ予測を押し上げ、マクロ環境がリスク資産に逆風をもたらしており、暗号資産市場は米国株式市場の調整に追随している。ETF資金の小幅な流出は投資家の慎重姿勢を反映しており、レバレッジ取引による強制決済が価格変動をさらに激しくしている。BTCはETHに比べて一定の弾力性を示しており、不確実性の中では価値保存資産としてより好まれている。テクニカル面では価格がレンジ内で推移しており、機関の見解では短期的にはマクロ環境と地政学的要因が主導し、中期的にはFRBの政策動向および資金の流れに注目すべきである。全体として慎重な傾向ではあるが、システム的なリスクの兆候は見られない。

米国株式指数の動向

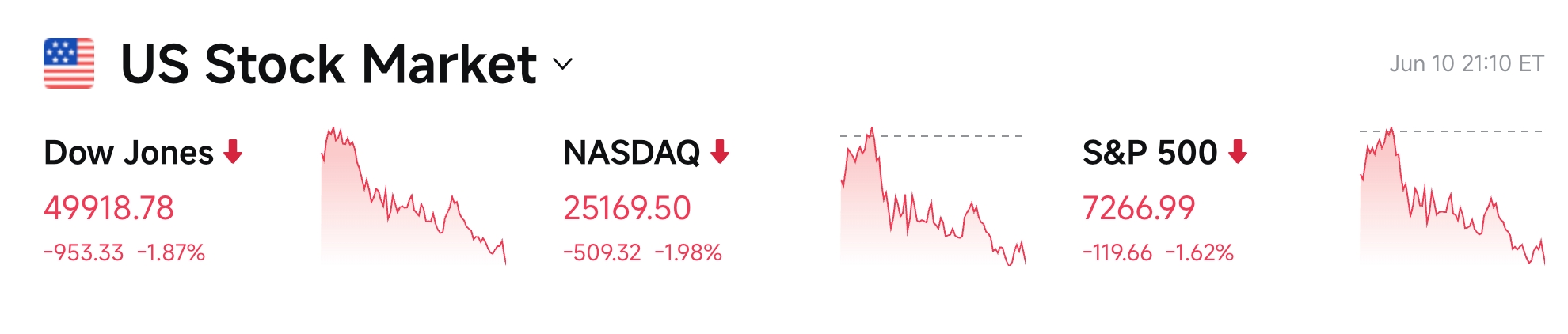

- ダウ平均:終値49,918.78ポイント(-1.87%)、連続下落。

- S&P500:終値7,266.99ポイント(-1.62%)、テクノロジーとエネルギー部門のパフォーマンスに明確な分岐が見られる。

- ナスダック総合:終値25,169.50ポイント(-1.98%)、テクノロジー部門が顕著な下押し要因となった。

テクノロジー大手の動向

- NVDA:200.42米ドル、-3.73%。

- AAPL:291.58米ドル、+0.35%。

- MSFT:397.36米ドル、-1.46%。

- GOOGL:356.85米ドル、-2.16%。

- AMZN:239.03米ドル、-2.11%。

- META:575.94米ドル、-1.48%。

- TSLA:384.66米ドル、-3.03%。

パフォーマンスの要約と駆動要因分析:テクノロジー大手は全体として市場全体の下落に追随しており、半導体セクターは特に圧力を受けている。AI関連銘柄は評価額および業種間の資金シフトの影響でやや弱含みであり、アップルなどの消費向けテクノロジー企業は比較的耐え抜いている。地政学的イベントおよびインフレデータが共通の背景となり、一部の資金が高評価のテクノロジーからエネルギー関連へとシフトしている。個別銘柄のパフォーマンスは分岐が顕著であり、一部はAI長期ストーリーによって恩恵を受けており、他方ではマクロ環境の圧力または企業固有の要因によって苦戦している。

暗号資産関連株式先物市場の概要

主要データ

- 24時間総取引高:298.7億米ドル(+32.21%)

- 総未決済建玉(OI):75.4億米ドル(-3.05%)

- 24時間総強制決済額:8,099万米ドル

- 取引高シェア:15.22%

- 建玉シェア:7.40%

- 強制決済シェア:19.79%

セクター別建玉ランキング

- テクノロジー:11.2億米ドル

- 金融:1.45億米ドル

- 消費財:6,964万米ドル

- バイオテクノロジー:1,881万米ドル

- 工業:1,691万米ドル

資金の流れ観察

市場の取引高は32%大幅増加したが、総建玉は3%減少しており、資金の取引活発度が明確に向上している一方で、一部の資金がポジションを解消して退場していることを示す。短期的な投機的取引の特徴が強まっている。

テクノロジー部門は引き続き支配的な地位を占めており、強制決済シェアが約20%に達しており、レバレッジ資金の取引頻度が加速し、市場のボラティリティが若干上昇していることを示している。

二、熱マップ:建玉ベースの資金分布

コモディティ

- 金(GOLD):33.3億米ドル(市場最大建玉)

- 銀(SILVER):6.75億米ドル

- WTI原油:6.29億米ドル

- ブレント原油(BRENT):4.33億米ドル

テクノロジー株

- NVIDIA(NVDA):2.38億米ドル

- Marvell Technology(MRVL):1.72億米ドル

- Google(GOOGL):9,860万米ドル

- Circle(CRCL):9,420万米ドル

- Tesla(TSLA):8,380万米ドル

- MicroStrategy(MSTR):6,510万米ドル

- Intel(INTC):建玉が活発

- SanDisk(SNDK):建玉が活発

市場の資金の流れ観察

金の建玉はさらに33.3億米ドルへと増加し、引き続き全市場で最も大きな建玉銘柄として君臨しており、インフレ、金利、地政学的不確実性という三重の不透明性の下で、投資家のリスク回避需要が依然として強いことを示している。

テクノロジー部門内部でも資金はAIサプライチェーンのコア銘柄に集中しており、NVIDIAおよびMarvell Technologyは高い建玉を維持している。同時に、暗号資産関連の銘柄であるMicroStrategyおよびCircleも引き続き高い関心を集めている。これは一部の資金がデジタル資産関連テーマへの展開を継続していることを示す。WTIおよびブレント原油の建玉も同時期に増加しており、エネルギー価格の変動に対する市場の取引意欲が高まっていることを意味する。

セクター別の異常動向観察

エネルギー/シェールオイル部門:約1.5~2.5%上昇(市場全体に逆行して上昇)

- 代表銘柄:Devon Energy(DVN)が約5.7~6.7%上昇、Apache Corporation(APA)が約4%上昇。

- 駆動要因:ホルムズ海峡の封鎖が原油価格を直接押し上げ、供給中断への懸念が高まった結果、エネルギー生産企業が恩恵を受けることになった。WTI原油価格が2%以上上昇したことに加え、企業単位での生産見通しおよび合併・統合に関する好材料が、部門のパフォーマンスをさらに支えている。市場全体が圧力を受ける中で、エネルギー株は比較的防御的属性を示しており、短期的には地政学的リスクプレミアムによってさらに押し上げられる可能性があるが、衝突の緩和による調整圧力にも注意が必要である。

半導体部門:約3~5%下落(テクノロジー指数を押し下げ)

- 代表銘柄:Broadcom(AVGO)が5%以上下落、Qualcomm(QCOM)が約7%下落。

- 駆動要因:市場全体の調整局面の中で、投資家の利益確定および評価額に対する圧力が顕在化しており、AIチップの需要は長期的には堅調であるものの、短期的にはマクロの不確実性および業種間の資金シフトにより資金が流出している。半導体は高ベータ(高感応性)セクターであり、地政学的リスクとインフレ懸念の双方の影響を受けて弱含みのパフォーマンスを示している。機関はAI関連の設備投資の実行状況に注目しているが、短期的なボラティリティは当面高い水準で推移すると予想される。

三、米国個別株の深層解説

1. オラクル(ORCL)— 決算発表後に大幅下落

事件の概要:オラクル社の第4四半期の資本支出は159億米ドルに達し、年間合計は557億米ドルとなった。これは当初の500億米ドルというガイダンスを大幅に上回るものである。調整後売上高は191.8億米ドルで、予想と一致または若干上回ったが、クラウド収入(IaaS+SaaS)は99.1億米ドルで、予想の100億米ドルには届かなかった。同社は2027年度の売上高ガイダンスを900億米ドルと確認し、調整後EPSを8.05米ドルへと上方修正したほか、リファイナンスに関連するニュースも公表した。クラウドインフラストラクチャ(IaaS)の売上高は57.9億米ドルへと強く成長しており、AI需要の旺盛さを示しているが、巨額の資本支出は市場に利益率およびキャッシュフローに対する懸念を引き起こし、夜間取引で株価が大幅に下落した。

市場の解釈:投資家は、高額の資本支出が将来の利益率に及ぼす潜在的な圧迫効果に注目しており、クラウド事業の成長は堅調であり、未履行契約残高(RPO)も638億米ドルへと大幅に増加し、AIインフラストラクチャの長期需要の旺盛さを示している。リファイナンスに関するニュースはさらに評価額に対する懸念を高め、市場は短期的にコスト負担を消化しようとしている。

投資上の示唆:クラウドインフラストラクチャおよびAIの長期成長可能性は極めて突出しており、執行力および利益率の改善サインに注目することが推奨される。短期的な評価額の調整は、段階的なポジション構築の機会を提供する可能性がある。

2. 超微電腦(SMCI)— 大規模な資金調達を発表

事件の概要:同社は、約390億米ドル規模のAIサーバー受注(20社以上の顧客から)を満たすための部品調達資金を確保するため、70億米ドル規模の株式および関連証券による資金調達(うち50億米ドルの引受販売および20億米ドルのATM増資を含む)を計画している。これに伴い、既に大幅に下落していた株価はさらに下圧力を受けることとなった。

市場の解釈:受注残高は堅調であり、AIサーバー需要の高まりを反映しているが、高成長期における大規模な株式資金調達は、株式の希薄化および評価額に対する懸念を引き起こしている。機関は、この動きが市場機会を捉える上で有益であると考えているが、実行効率および受注の実行率が今後の重要な観察ポイントとなる。

投資上の示唆:AIサーバー需要は引き続き堅調であり、資金調達後の資金使用効率および納入能力に注目すべきである。長期的には楽観視できるが、短期的な希薄化の影響には警戒が必要である。

3. アマゾン(AMZN)— 大規模なローン枠を獲得

事件の概要:アマゾンは、シティグループが主導する銀行団と175億米ドル規模のローン契約(期限付き融資)を締結した。金利はSOFRに0.625~0.875%のスプレッドを加えたもので、一般企業用途に使用される。この融資枠は今年9月末まで有効である。この措置により、同社の流動性が強化され、事業拡大および設備投資を支援することができる。

市場の解釈:アマゾンは、現在の金利環境においても依然として強力な資金調達能力を有しており、AI、クラウドサービスおよび小売事業の拡大に柔軟な資金を提供できる。市場は、この動きが財務的弾力性を強化することを評価しているが、資金の具体的な使途および投資効率にも注目すべきである。

投資上の示唆:十分な流動性は長期的な成長戦略にとって有利であり、投資家は資金の使途の透明性および事業との相乗効果に注目すべきである。

四、暗号資産プロジェクトの動向

1.日本のゲーム会社Enishは、保有する全8.063BTCを約16万米ドルの損失で処分し、Solanaエコシステムにおけるステーキング戦略へと転換した。年間期待収益率は6~8%を目標としている。同社は、暗号資産価格の上昇に依存するDAT 1.0戦略は市場のボラティリティの下で継続困難になってきたと述べ、ステーキングおよびバリデーター運営を通じて継続的な収入を得るDAT 2.0戦略へと方向転換した。

2.Tom Lee氏:ETHの供給量は現在縮小傾向にあり、BitMineが総供給量の5%以上を保有する必要はない可能性がある。

3.The Blockの報道によると、スペースXの木曜日のIPOは暗号資産市場に重大な影響を与える可能性がある。一部の投資家は、スペースX株を購入するために暗号資産を売却する可能性がある。GSRのOTC取引グローバル責任者Spencer Hallarn氏は、IPOには750億米ドルの資金調達が必要であり、その資金はどこかから調達しなければならないと指摘。K33リサーチの責任者Vetle Lunde氏は、スペースXなど人気の高いIPOへの投資家の期待が、ビットコイン価格を押し下げている可能性があると述べている。BitwiseのアドバイザーJeff Park氏は、ビットコインが今後の注目される資金調達取引の資金源として利用されていると指摘している。

同時に、スペースX関連の暗号資産取引活動はすでに非常に活発である。Talosのデータによると、スペースXのパーペチュアル・コントラクトの取引価格は約155米ドルで、IPO価格の135米ドルを上回っており、未決済建玉は3.85億米ドルを超え、累計取引高は27億米ドルに達している。BitgetウォレットのCOO Alvin Kan氏は、セルフカストディ・ウォレットが資本市場へのアクセスの重要なチャネルになりつつあると述べ、Bitgetのトークン化されたスペースX IPO購入申込額が300万米ドルから1,300万米ドルへと増加し、オーバーサブスクライブ(過剰申込)となっていると報告している。

3.Bitwiseの最高投資責任者(CIO)Matt Hougan氏は、今週40名以上のファイナンシャル・アドバイザーとの会談結果から、ファイナンシャル・アドバイザーの安定コインおよびトークン化への関心が、ビットコインを上回ったと述べている。熊市が続く中でもファイナンシャル・アドバイザーは暗号資産に興味を持ち続けているが、その関心は徐々にビットコイン以外へと移っている。その理由は二つある。第一に、法定通貨の価値下落への対策というテーマが投資家の意識から徐々に薄れつつあること。第二に、安定コインおよびトークン化が業界の議論の中心となっており、米国証券取引委員会(SEC)議長、ゴールドマン・サックスCEO、ブラックロック(BlackRock)CEOなどが頻繁にこれらのテーマについて言及していることである。

4.CryptoQuantの研究責任者Julio Moreno氏は、ビットコインの底値は現在の実現価格である53,600米ドル付近にある可能性があると指摘している。これは過去に何度か熊市の底値を示す水準として機能してきた。現在のビットコイン価格は約62,150米ドルであり、この水準より約9%高い。しかし、需要条件は依然として弱い。CryptoQuantの推計によると、先週の総需要は65.2万BTC減少し、2022年1月以来最大の単週減少幅となった。30日間のETF需要の増加はマイナス7.4万BTCとなり、ETF導入以降で最も弱い水準である。また、過去30日間の実現損失は18.7万BTCであり、2月に初めて6万米ドルを下回った際の40万BTC、および2022年11月のFTX崩壊時の120万BTCを大幅に下回っており、まだ「降伏」レベルの大量売却には至っていないことを示している。

5.The Informationの報道によると、OpenAIの創設者サム・アルトマン氏は、OpenAIが来年内に上場する可能性があると予想している。

五、本日の市場カレンダー

データ発表スケジュール

6月11日(木曜日)

- スペースX IPOの最終価格決定:史上最大級のIPOの一つ(1株135米ドル、約750億米ドルの調達が予想され、時価総額は約1.77兆米ドル)。宇宙/テクノロジー関連株への強力な催化剂。★★★★★(大型投資家イベントも同時開催)

- 米国5月PPI(生産者物価指数)発表:インフレ圧力の重要な指標(大幅な上昇が予想される)。

- 米国株式市場の決算発表:Adobe(ADBE)など、盤後(米国時間)に発表(AIソフトウェア需要に注目)。

- 米加墨ワールドカップ開幕(6月11日~7月19日):スポーツ産業関連の米国株式が注目される可能性。

6月12日(金曜日)

- スペースXがナスダックに正式上場(コード:SPCX):歴史的規模のIPOイベント、初取引日、市場心理を刺激。★★★★★

- 米国経済データ:6月ミシガン大学消費者信頼感指数(速報値)、6月1年間インフレ率予想(速報値)。

*今週の米国株式市場の注目ポイント:

「スーパーウィーク」:スペースX IPO + アップルWWDC + 重要なインフレデータ(CPI/PPI) + オラクル/Adobe決算。これらが米国株式市場のテクノロジーおよびマクロ感情を主導する。AI、テクノロジーインフラ、宇宙関連概念株への注目が推奨される。

機関の見解:

複数の投資銀行アナリストは、イランと米国の衝突の激化により原油価格が急騰し、ホルムズ海峡の封鎖リスクが高まっていることが、現在の市場の核心的不確実性の源泉となっていると指摘。これはインフレを押し上げ、FRBの忍耐力を試す可能性がある。BlackRockなどの機関は、米国株式市場、特にテクノロジーおよびAIセクターに対して引き続き比較的楽観的な見方を維持しているが、エネルギー危機が欧州およびグローバルな成長に与える潜在的な悪影響を強調している。金については、短期的には調整圧力にさらされるが、長期的にはさらに高い水準へと上昇する可能性がある。ビットコインなどの暗号資産はマクロの変動の中でパフォーマンスが分岐しており、ETFの資金流出は慎重な投資家心理を反映している。全体として、機関はエネルギー関連の恩恵を受ける銘柄および防御的なポートフォリオ構成への注目を推奨し、地政学的イベントの拡大がリスク志向に与える打撃にも注意を促している。短期的にはボラティリティが高まるが、システム的な崩壊の兆候は見られず、中期的には衝突の緩和および経済データ次第であると予想している。

免責事項:上記内容はAIによる検索および整理に基づき、人工による検証および公開が行われていますが、いかなる投資勧告ともなりません。文中のデータには避けがたい誤差が含まれる可能性があるため、最新の市場データを基準としてご確認ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News