Bitget UEX 日報|ダウ・ジョーンズ、S&P500、ナスダックの3大株価指数がすべて上昇し、MUが新高値を更新;米国とイランの交渉が継続的に進展;決算発表シーズンが重要な局面に突入

TechFlow厳選深潮セレクト

Bitget UEX 日報|ダウ・ジョーンズ、S&P500、ナスダックの3大株価指数がすべて上昇し、MUが新高値を更新;米国とイランの交渉が継続的に進展;決算発表シーズンが重要な局面に突入

全体として、短期の市場は交渉の進展、マクロ経済データ、および業績発表の間で揺れ動くと予想されます。投資家には、柔軟なポートフォリオ構成を推奨し、成長性と評価水準のバランスを取ることをお勧めします。

一、注目のニュース

米連邦準備制度(FRB)の動向:FRB関係者はデータ依存姿勢を強調し、地政学的進展が政策に与える影響を注視

- 複数のFRB関係者が最近、今後の政策決定は引き続き経済指標に基づいて行われるとしており、現行の金利レンジは当面維持されるとの見解を示した。ただし、インフレの今後の推移については依然として意見の分かれがみられる。

- 一部の関係者は、中東情勢がさらに緩和すればエネルギー価格が下落し、それがインフレ圧力の軽減につながると指摘している。

- 市場では、FRBが短期的には慎重な観望姿勢を維持すると予想されている。

こうした立場は、政策の一貫性に対する市場の期待を高め、地政学的リスクの緩和と相まってリスク資産のパフォーマンスを支える可能性がある。ただし、インフレデータは依然として最も重要な変数である。

国際コモディティ市場:米伊交渉の進展が市場の信頼感を高め、原油価格が変動

- トランプ元大統領は、交渉が順調に進んでおり、米国とイランが枠組み合意に近づいていると発言。ホルムズ海峡の再開および石油販売の自由化が主な協議項目となっている。

- 断続的な衝突の報道はあるものの、全体的に楽観的なムードが支配しており、WTI原油およびブレント原油価格はやや下落した。

- 投資家は、合意内容が迅速に実施されるかどうかに注目している。

交渉の前向きな進展により、エネルギー供給の中断に対する懸念が和らぎ、短期的には世界経済成長へのポジティブな影響が期待される。ただし、地政学的リスクは完全には解消されておらず、原油価格の変動性は継続する可能性がある。

マクロ経済政策:市場は決算発表シーズンおよびマクロ経済指標の公表に注目

- 今週は、テクノロジーおよび消費財分野の大手企業が相次いで決算を発表。投資家はAI関連の設備投資および消費の堅調さを注視している。

- 米国消費者信頼感指数などの重要経済指標も間もなく公表される。地政学的要因と経済指標が共同で市場心理に影響を与えることになる。

- 規制当局は、暗号資産と従来型金融の融合に対して依然として慎重な姿勢を維持している。

決算結果は、短期的な市場動向を左右する重要な触媒となる。業績が予想を上回った場合、現在の反発基盤はさらに強固なものとなるだろう。

二、市場の振り返り

コモディティおよび為替のパフォーマンス

- 現物ゴールド:+0.3%、1オンスあたり4,520米ドル。

- 現物シルバー:+0.27%、1オンスあたり77.20米ドル。

- WTI原油:-1.16%、1バレルあたり92.76米ドル。

- ブレント原油:-0.95%、1バレルあたり95.85米ドル。

- 米ドル指数:-0.05%、99.09。

暗号資産のパフォーマンス

- BTC:-1.01%、約76,000米ドル。

- ETH:-0.91%、約2,100米ドル。

- 暗号資産時価総額:-0.6%、2.62兆米ドル。

- マーケットの強制ロスカット(爆倉)状況:24時間で総額3.03億米ドル、そのうちロングポジションの強制ロスカットは1.99億米ドル。

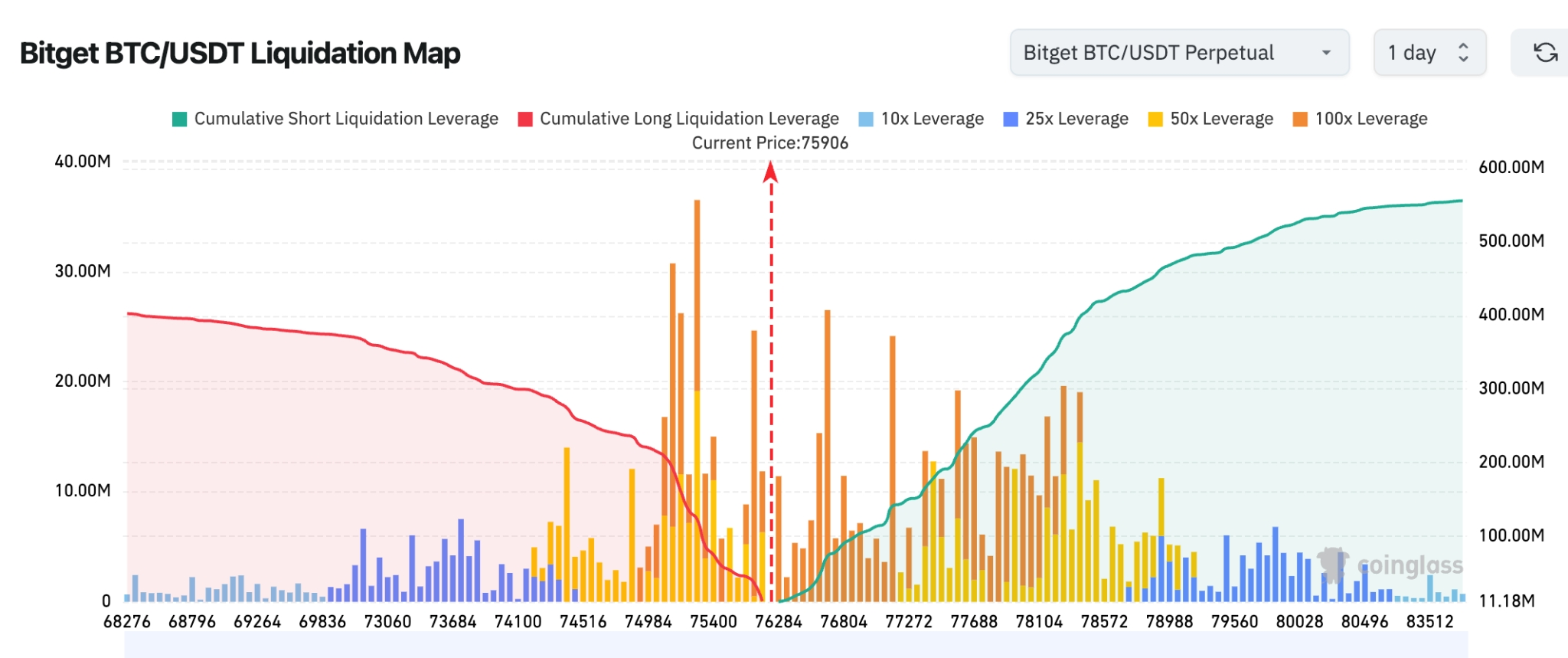

- Bitget BTC/USDT清算マップ:現時点のBTC価格は約75,906米ドル。76,500~78,500米ドル帯には高レバレッジのショートポジションの大量清算圧力が集中しており、市場には明確な短期的な上昇による「空売り掃討」(short squeeze)の勢いが存在する。BTCが77,000米ドルを突破し、これを維持できた場合、さらに空売りの連鎖的決済が誘発され、価格は79,000~80,000米ドル帯へと加速的に押し上げられる可能性がある。

- 現物ETFの純流入/純流出:BTC現物ETFは昨日、1.41億米ドルの純流出。連続7営業日での純流出となった。

- BTCの現物/先物市場における資金フロー:現物市場は昨日、0.59億米ドルの純流出、先物市場は3.59億米ドルの純流出を記録。

米国株式指数のパフォーマンス

- ダウ工業株平均:-0.23%、50,461.68ポイントで終了。地政学的リスクの緩和による買い支えで取引開始直後は上昇したが、終盤に利益確定売りが出て、全体としては高値圏でのレンジ相場を維持した。

- S&P500指数:+0.61%、7,519.12ポイントで終了。終値として過去最高を更新。防御セクターとテクノロジー株の交互上昇が指数を支えた。

- ナスダック総合指数:+1.19%、26,656.18ポイントで終了。テクノロジーおよび半導体セクターの強さが牽引し、AI関連テーマが引き続き市場の上昇を主導した。

テクノロジー大手の動向

- アップル(AAPL):308.33米ドルで終了、-0.16%。防御的特性が一部資金を惹きつけたが、全体的なテクノロジー株のローテーションにより小幅な調整となった。

- マイクロソフト(MSFT):416.03米ドルで終了、-0.61%。AIおよびクラウド事業が長期的に安定した支えとなっているが、短期的には利益確定の圧力が明確にみられる。

- エヌビディア(NVDA):214.86米ドルで終了、-0.22%。AI関連テーマが市場を引き続き主導しているが、高バリュエーションから利益確定売りおよび資金のローテーションが発生している。

- アマゾン(AMZN):265.29米ドルで終了、-0.39%。ECおよびAWSクラウド事業の基本的強さは維持されており、AIインフラ投資への期待が下支え材料となっている。

- メタ(META):612.34米ドルで終了、+0.34%。広告収入の良好な見通しと、AIを活用したコンテンツ推薦の最適化が投資家の信頼を高め続けている。

- アルファベット(グーグル、GOOGL):382.97米ドルで終了、-1.21%。ラッセル指数のリバランスによる純粋な成長株としての位置付けが強化された影響を受けた。一方で、AI検索およびクラウド事業の長期的ポテンシャルは評価されている。

- テスラ(TSLA):433.59米ドルで終了、+1.78%。EV納車台数の回復に加え、エネルギー事業およびRobotaxiの進展が市場の注目を集めた。

全体としては騰落が入り混じっており、AI関連テーマが依然として主要な駆動要因であるが、高バリュエーションの銘柄には利益確定の圧力が掛かっている。資金は防御的属性を持つ銘柄と高成長性を追求するテーマの間で明確に分化している。

セクター別の動きの観察

半導体セクター:騰落が分かれる

- 代表銘柄:クアルコム(QCOM)が11.60%大幅上昇し、238.16米ドルで終了;AMDは4~8%の上昇幅で、最近複数回にわたり強力な単日上昇を記録している。

- 背景要因:AI PC、データセンター、自動車向けチップの需要が引き続き予想を上回っており、クアルコムとステランティス社によるSnapdragonチップの提携拡大およびAIデータセンター向けカスタムシリコンプロジェクトの具体化が直接的なきっかけとなっている。また、ラッセル指数のリバランスによって、成長性が強い銘柄への魅力がさらに高まっている。セクター内での分化は、主にバリュエーションの高低差および資金のローテーションに起因している——AI関連テーマは依然として中心でありながら、一部の成熟プロセス企業は競争の激化および需要の減速という課題に直面している。

- 市場への影響:短期的には半導体関連サプライチェーン全体の信頼感を顕著に高める。ただし、クアルコムなど個別銘柄が出来高を伴う急騰後に、利益確定による売り圧力が発生するリスクにも注意が必要である。中長期的には、AIスーパーサイクルの下でHBMメモリおよび先端プロセスの需要がセクター全体の上昇を支えると見込まれており、世界の半導体売上高は2026年に前年比26%以上増加すると予測されている。この動きは、米伊交渉の進展に伴うリスク・テイクの改善とも共振し、テクノロジー成長株に追加の支援を提供している。

防御セクターおよび欧州関連セクター:穏やかな上昇

- 代表銘柄:ライニーメタル(Rheinmetall)、BAEシステムズ(BAE Systems)などの欧州防衛関連銘柄は堅調なパフォーマンスを示した;米国医療・ヘルスケアおよび消費防御セクターも穏やかな上昇を記録した。

- 背景要因:米伊交渉の着実な進展が、「戦後取引(post-war trade)」というテーマの加速的な浸透を促している。エネルギー関連リスクの緩和により、純粋な避難資産から、再建・安定・欧州の安全保障支出の恩恵を受ける可能性のあるセクターへと資金がローテーションしている。欧州各国の国防費のGDP比向上トレンドは変わらず、米国の防衛装備輸出の増加も加わり、セクター全体の上昇力を支えている。

- 市場への影響:このようなローテーションは、リスク・テイクの修復を背景とした資産再配分を反映しており、市場全体のボラティリティ低減および上昇幅の拡大に寄与している。ただし、交渉の詳細が予想を下回る、あるいは再び不透明になる場合は、防御セクターが再び避難需要を背景に上昇する可能性もある。投資家は、地政学的リスクの緩和とAI関連設備投資の両方の環境下で、低バリュエーションの欧州資産と医療分野のイノベーションを組み合わせたクロス・アロケーション機会に特に注目すべきである。

三、米国株式の個別銘柄分析

1.クアルコム(Qualcomm、QCOM)――ByteDanceの大口注文がAIチップ分野でのブレイクスルーを後押し

事件の概要:クアルコムは5月26日に株価が11.60%急騰し、238.16米ドルで終了、ここ数年の最高値を更新した。同社はByteDanceとAIデータセンター向けチップ数百万個の供給契約を結んだほか、ステランティス社とのSnapdragon自動車用チップ提携を拡大。さらに、AI PC向けチップの需要も予想を上回って継続している。

市場の解釈:専門機関は、クアルコムがスマートフォン向けチップからAIエッジコンピューティングおよびデータセンター向けの多角化へと加速的に移行していると分析している。モルガン・スタンレーは、ByteDanceからの注文が、同社のAIカスタムシリコン分野における競争力を実証したものだと指摘。AI PCの普及率向上は、新たな成長サイクルを牽引すると予想される。ただ、インテルおよびメディアテックとの競争が続く中、長期的なシェア維持にはさらなる注視が必要である。UBSは目標株価を上方修正し、価格設定力の強化と収益構造の最適化を強調している。

投資上の示唆:短期的には、AI PCサイクルの本格始動および大口顧客からの注文実現という弾力性ある機会を捉えることが重要。長期的には、AIエッジコンピューティングのコア銘柄としての配置を推奨するが、サプライチェーンの安定性および競争環境の変化には動的に注目する必要がある。

2.デル(Dell、DELL)――AIサーバー注文および決算発表シーズンが追い風

事件の概要:デルは最近、AIサーバー向け注文の強さを背景に、他社を上回る上昇を記録。FY2026第4四半期におけるAI関連サーバー売上高は前年同期比で大幅に増加し、データセンター事業の転換が加速している。今週中に決算が発表されるが、市場はAIサーバーの未達成注文(backlog)に極めて注目している。

市場の解釈:投資銀行は、デルがAIサーバーのサプライチェーンにおいて安定したシェアを確保していると評価している。ゴールドマン・サックスによれば、ハイパースケーラー(大規模クラウド事業者)の設備投資の加速に伴い、デルの「データセンター+エンドポイント」の二輪駆動モデルは明確であり、マージン改善の余地も大きい。UBSは、マクロ経済的なIT支出の一時的減少が短期的な圧力となり得ることを指摘する一方で、AIインフラストラクチャーの長期的トレンドは不変であると強調している。

投資上の示唆:短期的には、今週の決算発表を通じてAIサーバー注文の実態が確認されるかが鍵となる。長期的には、AIインフラストラクチャーの直接受益銘柄として位置付けられ、データセンター建設サイクルを捉えるとともに、バリュエーションと業績の実現ペースとのバランスを取ることが重要である。

3.マイクロン・テクノロジー(Micron、MU)――HBM生産能力が2026年末まで完全に埋まり、長期供給契約が締結

事件の概要:マイクロンのHBM(ハイ・バンドウィドゥス・メモリ)生産能力はすでに2026年末まで全て埋まり、さらに2027年までの長期供給契約も締結済み。同社の第2四半期売上高および粗利益率は大幅に増加し、株価は連日新高を更新、時価総額は1兆米ドルを突破した。

市場の解釈:投資銀行は、同社がHBM分野での価格設定力および需給ギャップの優位性を有していることに一致して楽観的見通しを示している。UBSは目標株価を1,625米ドルに大幅に上方修正し、AI需要に起因するメモリ不足が2028年まで続くと予測。マイクロンは周期性企業から戦略的AIインフラストラクチャー・プロバイダーへと転換しつつあると評価している。2027年のEPSは高水準に達すると見込まれるが、一方で、AI関連設備投資の伸びが鈍化した場合の価格調整リスクには警戒が必要であると指摘している。

投資上の示唆:短期的には、HBM4/HBM4Eの生産能力拡張および価格動向を注視すべきである。長期的には、AIメモリ市場のコア保有銘柄として位置付けるべきであり、需給のタイトなバランスがもたらす高成長のチャンスを捉えるとともに、バリュエーションの変動に対応するための合理的な利食いラインを設定することが推奨される。

4.ブロードコム(Broadcom、AVGO)――AIカスタムASICおよびネットワークチップの両面で強さを発揮

事件の概要:ブロードコムのAIカスタムASICチップは大手顧客におけるシェアを着実に拡大。VMwareとのシナジー効果も顕在化しており、ネットワークチップおよびサーバー接続部品の需要も同時に増加している。

市場の解釈:専門機関は、ブロードコムがAIネットワークインフラおよびカスタムチップ分野で高い技術的壁を築いていると評価している。UBSは、2026年度の売上高が高2桁成長を達成すると予測し、自由キャッシュフローの突出した強さを強調している。J.P.モルガンは、半導体+ソフトウェアという多様な製品ポートフォリオが事業のレジリエンスを高めていると指摘する一方で、サプライチェーンの集中および地政学的摩擦が長期リスクであると警告している。

投資上の示唆:短期的には、新規注文の獲得および決算発表の影響を注視すべきである。長期的には、AIフルスタックインフラストラクチャーにおける重要な役割を担う安定成長銘柄としての価値が高く、テクノロジー成長型ポートフォリオの「アンカー」(核)として適している。

5.AMD――データセンターGPUシェアの拡大

事件の概要:AMDのMIシリーズGPUおよびAI PC向けプロセッサーの需要が強く、データセンター部門の売上高は前年比で大幅に増加。ラッセル指数のリバランスにより、成長性の強みがさらに際立った。

市場の解釈:投資銀行は、AMDがNVIDIAに対してGPU分野で差別化された追撃を進めている点、およびEPYCプロセッサーの浸透率向上を評価している。ゴールドマン・サックスによれば、AI PCの波とデータセンター設備投資の好循環が、マージンの向上を後押しする可能性がある。ただし、NVIDIAのハイエンド領域における優位性およびサプライチェーンのボトルネックを踏まえ、AMDは引き続きコストパフォーマンスおよびエコシステムの成熟度を実証していく必要がある。

投資上の示唆:短期的には、新製品の発表、注文進捗、および決算による実績検証を注視すべきである。長期的には、AIコンピューティング分野でのシェア拡大という機会を捉えるとともに、技術革新のリスクに対応するための分散投資を推奨する。

四、暗号資産プロジェクトの動向

1.沈黙11年を経て、107BTC(約830万米ドル相当)が焼き損じ(バーン)アドレスへ送金された。昨日、5つのウォレットがバーンアドレスへ107BTCを送金。そのほとんどは11年間にわたり活動が確認されていなかったウォレットである。

2.公式発表によると、FTXは次回の債権者への支払い登録日を2026年6月16日と定め、既に承認されたFTX債権および株主権利を有するユーザーを対象とする。次回の支払いは2026年7月31日から開始される予定である。優先株主に対する次回支払いも同日に行われる。登録日は同様に6月16日である。また、承認済みのNFT顧客権利請求者については、2026年6月30日よりNFT分配手続きが開始される。

3.昨日(米国東部時間5月26日)、HYPE現物ETFの1日あたり純流入総額は2,045.12万米ドルであった。純流入額が最多だったのはBitwise Hyperliquid ETF(BHYP)で、1日あたり純流入額は1,904.58万米ドル、累計純流入額は5,500.25万米ドルに達している。

4.TD Cowenは、米国政治環境の悪化が続いていることから、CLARITY法案の今年中の成立可能性が低下していると指摘。TD Cowenワシントン研究グループのゼネラル・マネージング・ディレクター、ジャレット・ザイバーグ氏は、トランプ元大統領を巡る最近の事象が、民主党員が同法案を支持することをより困難にしていると述べ、利益相反条項を含むことが条件になると強調している。

5.トランプ米国前大統領はソーシャルメディア上で、自身が任命した商品先物取引委員会(CFTC)のマイケル・セリグ委員長が予測市場への管轄権を拡大しようとしている取り組みを公然と支持し、「この問題は極めて重要である」と表明した。

6.資産運用会社ストライブ(Strive)は、新たに1,109BTCを購入し、取引総額は約8,540万米ドル(1BTCあたり約76,988米ドル)。同社によると、現在のBTC保有量は16,500BTCに達しており、本四半期のリターン率は11.0%、年初来リターン率は23.4%、BTCリターンの倍増効果(amplification ratio)は45.2%である。

五、本日の市場カレンダー

経済指標発表スケジュール

重要イベント予告

5月28日(木曜日)

- 米国株式市場の重要決算:デル(DELL)、コストコ(COST)が取引終了後に発表 ★★★★★;

- 2026年第1四半期GDP改定値、初請失業保険件数、耐久財受注が同時発表

- 4月コアPCE(FRBが最も重視するインフレ指標) ★★★★★

5月29日(金曜日)

- 米国5月シカゴPMIが発表

- 2028年のFOMC投票メンバー、カンザスシティ連邦準備銀行総裁のシュミット氏が演説

- FRB理事のボーマン氏が演説

*今週の米国株式市場の注目ポイント:

米伊停戦の鍵となる時期、コアPCEインフレ指標、およびマーベル(Marvell)、セールスフォース(Salesforce)などの第1四半期決算発表の終盤を迎える中、市場のボラティリティが高まることが予想される。

専門機関の見解:著名な投資銀行アナリストらは、米伊交渉の着実な進展が市場に楽観的なムードを注入していると指摘。断続的な衝突は依然として存在するが、ホルムズ海峡の再開が見込まれることで原油価格の下落およびインフレ圧力の緩和が期待され、FRBの政策運営にも余裕が生まれると分析している。J.P.モルガンなどは、3大株価指数先物の全般上昇がリスク・テイクの修復を反映しており、AI関連設備投資および決算の予想上回りが主要な下支え要因になると指摘している。ゴールドマン・サックスは、「戦後取引」テーマの高まりを背景に、防御セクター、医療セクター、欧州関連資産への注目を勧めている。暗号資産市場については、地政学的リスクの緩和がムードを高めている一方で、ETFの純流出には注意が必要である。全体として、短期的には交渉の進展、マクロ経済指標、そして決算発表の間で市場が揺れ動くと予想されるため、投資家は柔軟な資産配分を行い、成長性とバリュエーションの適合度をバランスよく考慮することが推奨される。

免責事項:上記の内容はAI検索によって整理されたものであり、人手による検証および公開のみを行っており、いかなる投資勧告でもありません。文中のデータには避けられない誤差が含まれる場合がありますので、最新の市場データを基準としてご判断ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News