Bitget UEX 日報|トランプ氏が「戦争はまもなく終結する」と発言;米30年国債利回りが2007年以来の高水準に達する;Google I/OでAI関連新製品を発表;NVIDIAの決算発表が本日夜に控える

TechFlow厳選深潮セレクト

Bitget UEX 日報|トランプ氏が「戦争はまもなく終結する」と発言;米30年国債利回りが2007年以来の高水準に達する;Google I/OでAI関連新製品を発表;NVIDIAの決算発表が本日夜に控える

全体として、現在の市場は地政学的な楽観とマクロ経済に対する慎重姿勢がせめぎ合う局面にあります。柔軟なポジションを維持し、決算発表シーズンおよびその後のインフレデータに注目することを推奨します。

一、注目のニュース

米連邦準備制度(FRB)の動向

トランプ氏の「戦争終結」発言で一時的に圧力緩和も、インフレ懸念は継続トランプ氏はイラン関連の戦争がまもなく終結し、イランは核兵器を保有しないと述べ、この発言を受けて米国株先物指数が上昇し、原油価格は下落しました。

- 要点1:地政学的リスクに対する市場の懸念が一時的に緩和され、リスク資産に一定の支えが生じました。

- 要点2:先物市場では、FRBが2027年7月までに利上げを行う確率が上昇していると予測されています。

- 要点3:米国30年国債利回りが5.19%を突破し、2007年以来の高水準となり、インフレ予想の高まりを反映しています。

市場への影響:短期的にはリスク・テイク志向に好影響を与えますが、高利回り環境はFRBの今後の利下げ余地を制約する可能性があり、今後の地政学的展開および経済指標の検証が重要です。

国際コモディティ市場

トランプ氏の発言で原油価格が下落、地政学的緊張緩和期待が短期相場を主導トランプ氏による「戦争の早期終結」発言を受け、エネルギー供給の逼迫が解消されるとの市場期待が高まり、WTI原油およびブレント原油価格が下落しました。

- 要点1:原油価格は直近の高値から下落し、一部のインフレ懸念が和らぎました。

- 要点2:ホルムズ海峡周辺の船舶輸送への混乱は依然として存在しますが、短期的な市場心理は改善しています。

- 要点3:金および銀は利回り上昇と地政学的緊張緩和の間で小幅な値動きを示しています。

市場への影響:原油価格の下落は輸入インフレ圧力を軽減し、世界経済成長および消費見通しに対してポジティブな支援効果をもたらします。ただし、実際の供給回復状況については引き続き注視が必要です。

マクロ経済政策

米国30年国債利回りが5.19%の新高に達し、インフレ懸念と借入コスト上昇が同時に進行米国30年国債利回りが5.19%を突破し、2007年の金融危機以前の最高水準を記録しました。大口売却注文が売り圧力を強めています。住宅ローン金利も昨年7月以来の高水準に達しています。

- 要点1:エネルギー価格や地政学的要因により、インフレ予想が高まっています。

- 要点2:先物市場では、FRBの政策運営に不確実性が増していることが示唆されています。

- 要点3:高利回りは実体経済における資金調達コストを押し上げ、不動産市場および株式市場に負担をかけています。

市場への影響:「より高く、より長く(higher for longer)」という政策環境への期待が強まり、短期的には市場のボラティリティが増す一方、長期的には成長に制約を及ぼす可能性があります。投資家は今後のインフレデータおよびFRBの発言を注視すべきです。

二、市場の振り返り

コモディティおよび為替のパフォーマンス

- 現物金:+0.41%、4,500米ドル/トロイオンス。

- 現物銀:+1.26%、74米ドル/トロイオンス。

- WTI原油:-0.26%、103米ドル/バレル。

- ブレント原油:-0.38%、110米ドル/バレル。

- ドル指数(DXY):+0.04%、99.34。

暗号資産のパフォーマンス

- BTC:-0.39%、76,769米ドル。

- ETH:-1.19%、2,110米ドル。

- 暗号資産時価総額:-0.8%、2.63兆米ドル。

- マーケットの強制決済状況:24時間の総強制決済額は1.58億米ドル(ロングポジションの強制決済が1.06億米ドル)。

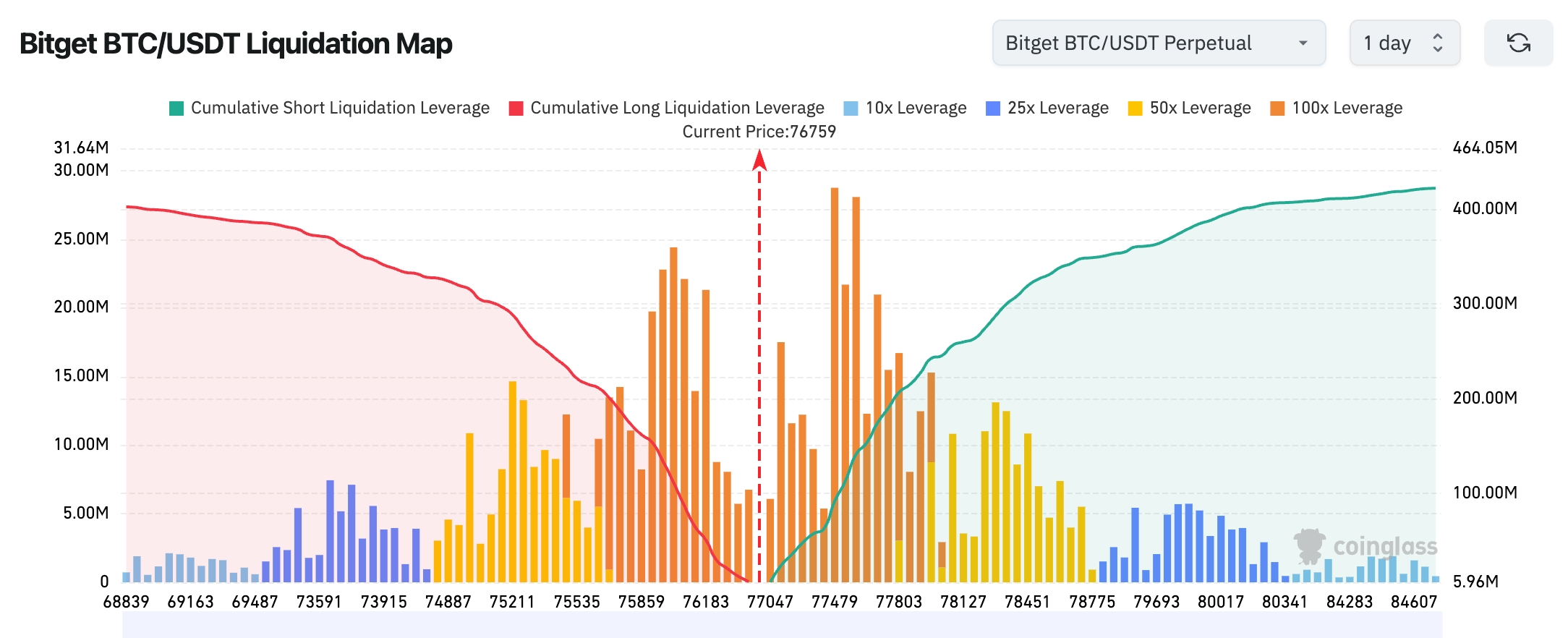

- Bitget BTC/USDT 強制決済マップ:現在価格付近では、上方の主要抵抗帯で強制決済圧力が集中しており、下方の支持帯が緩衝材となっています。短期的な価格変動によって連鎖的な強制決済が誘発される可能性があります。

- 現物ETFの純流入/流出:BTC現物ETFは昨日、550万米ドルの純流出を記録し、3日連続で合計9.45億米ドルの純流出となりました。

- BTCの資金流入/流出:現物市場では昨日0.54億米ドルの純流出、先物市場では2.77億米ドルの純流出がありました。

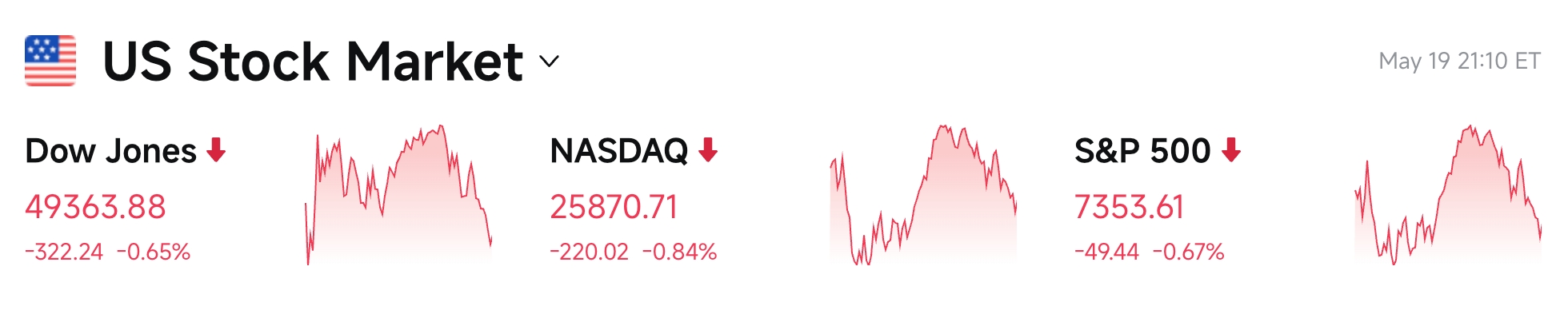

米国株式指数のパフォーマンス

- ダウ平均:-0.65%、49,363.88ポイント(3日連続で圧力にさらされています)。

- S&P500:-0.67%、7,353.61ポイント(特徴として、テクノロジーおよび成長株が明確に下押し要因となっています)。

- ナスダック総合:-0.84%、25,870.71ポイント(セクターの主なドライバーは、高評価テクノロジー株の利益確定および利回り上昇によるプレッシャーです)。

テクノロジー大手の動向

- Apple(AAPL)+0.38%、298.97米ドル:ハードウェア部門の再編によりAI統合が加速されており、比較的下落圧力に強い動きを示しています。

- NVIDIA(NVDA)-0.77%、220.61米ドル:本日夜に決算発表を控えて市場は慎重姿勢を取っており、長期的なAI需要見通しは変わらず。

- Microsoft(MSFT)-1.44%、417.42米ドル:AIおよびクラウド事業は堅調ですが、全体の市場心理がネガティブな影響を及ぼしています。

- Meta(META)-1.41%、602.61米ドル:広告事業とAI投資を並行して推進していますが、短期的にはマーケット全体の動向に左右されています。

- Amazon(AMZN)-2.08%、259.34米ドル:クラウドおよびEC事業は堅調ですが、評価圧力が顕在化しています。

- Alphabet(GOOG/GOOGL)-2.09%、387.66米ドル:I/Oカンファレンスで複数のAI新製品を発表しました。長期的にはポジティブですが、短期的には利益確定の動きが見られます。

- Tesla(TSLA)-1.43%、404.11米ドル:納車台数およびRobotaxiの進捗が注目されており、依然として高いボラティリティを維持しています。

主な原因のまとめ:高評価のテクノロジー株は、利回り上昇と利益確定の双方のプレッシャーに直面しており、AIテーマの長期的なストーリーは不変ですが、短期的なボラティリティは増しています。

セクター別異動の観察

光通信セクターが大幅に上昇

- 代表銘柄:Astera Labs +13.3%、Credo Technology +8.14%、Marvell Technology +4.34%。

- 背景要因:AIデータセンターおよび高速相互接続需要が継続的に旺盛であり、一部銘柄では過小評価からの反発および資金の買い戻しが見られました。

三、米国株個別銘柄の深掘り解説

1. NVIDIA ― 本日夜に決算発表が注目

イベント概要:NVIDIAは米東部時間5月20日(火)の取引終了後に第1四半期決算を発表します。オプション市場の隠れたボラティリティ(IV)は、単日で約7.56%の価格変動幅を示唆しています。ウォールストリートでは、同社が予想を上回る業績を達成し、通年のガイダンスを上方修正すると広く予想されています。AIデータセンター需要が依然として核心的な成長ドライバーです。市場解釈:機関投資家は、短期的な地政学的およびマクロ経済の変動が多少の乱高下を招く可能性はあるものの、AI向け資本支出サイクルはまだ初期段階にあり、NVIDIAはその中心的恩恵を受ける企業として、長期的な成長ロジックは揺るがないと分析しています。一部のアナリストは、粗利益率および次世代製品の投入スケジュールに注目するよう提言しています。投資上の示唆:決算後の価格変動には注意が必要です。長期的なAIトレンドおよびポジション管理を踏まえた運用を推奨し、短期的にはレバレッジを抑制することをお勧めします。

2. Alphabet(Google)― I/OカンファレンスでAI新製品を集中発表

イベント概要:Google I/Oカンファレンスでは、最速かつ最も省電力なモデルであるGemini 3.5 Flash、GmailやDocsなど複数プラットフォームを統合したタスク実行機能を持つGemini Spark AIエージェント、および検索体験のアップグレードが発表されました。これらはすべて無料で全世界に開放され、マルチモーダルおよびエージェント能力が強化されています。市場解釈:機関投資家は、今回の発表がGoogleの生成AIおよび検索分野におけるリーダーシップをさらに強固なものにし、長期的には広告およびクラウド事業の収益化を促進すると評価しています。ただし、短期的には実際の商用化のスピードおよび競争環境への対応が市場の注目ポイントです。投資上の示唆:AIプロダクト・マトリクスの継続的な進化がコア・コンピテンシーであり、今後の開発者採用状況および収益貢献データを注視することが重要です。

3. Apple ― ハードウェア部門の再編でAI実装を加速

イベント概要:Appleのチーフ・ハードウェア・オフィサーであるJohny Srouji氏が、ハードウェア開発部門の大規模な再編を開始し、自社開発チップチームと製品チームをより密接に統合することで、AI機能のハードウェアへの迅速な実装を図ります。市場解釈:機関投資家は、これはAppleがAI競争において追いつくための重要な組織改革であり、これまでのチップおよびソフトウェア戦略と合わせて、2026年以降に競争力のあるAI端末体験を提供できる可能性があると指摘しています。投資上の示唆:AIハードウェアの実装は中長期的なキャタリストであり、製品発表のタイミングおよびエコシステムの反応を注視すべきです。

4. 光通信関連銘柄(例:Astera Labsなど)― AI需要がセクター異動を牽引

イベント概要:複数の光通信および高速相互接続関連銘柄が顕著な反発を示しており、Astera Labsは1日の上昇率が13%を超えました。これは、AIデータセンターインフラ需要に対する市場の継続的な関心を反映しています。市場解釈:機関投資家は、AIトレーニングおよび推論における高速かつ低遅延の接続ニーズが引き続き急増しており、一部の過小評価銘柄が資金の注目を集めていると分析しています。ただし、評価水準および収益化のペースには警戒が必要です。投資上の示唆:セクター内での分化が顕著であり、基本的な業績が堅調で受注見通しが明確な銘柄を選定し、短期的な価格変動リスクを管理することが重要です。

四、暗号資産プロジェクトの動向

1.Bitwiseのチーフ・インベストメント・オフィサーであるMatt Hougan氏は、HyperliquidのHYPEトークンは依然として割安であると述べています。今年に入ってすでに77%上昇し、2026年に最も優れたパフォーマンスを記録した大規模暗号資産であるにもかかわらず、同氏はHYPEを「第二世代」の暗号資産トークンと位置付け、時間とともに証券のように価値が向上する可能性を有しており、現在もなお評価が過小であると判断しています。

2.K33 Researchが発表した報告書によると、今回のビットコインの熊市はこれまでとは異なり、極めて悲観的なトレーダーの存在により、下落余地が限定されているとのことです。ビットコイントレーダーは継続的に防御的姿勢を取っており、レバレッジを活用した暴落リスクは低下しています。同社の研究責任者Vetle Lunde氏は、現在の緩やかな底打ち過程は、過去の熊市サイクルで見られた「反発後すぐに逆転」というパターンを再現していないと指摘。デリバティブデータからは極度の悲観が読み取れると述べています。ビットコインの30日平均ファンドレイティングは81日連続でマイナスとなっており、歴史的にも最長レベルに近い状態です。また、CMEのビットコイン先物の年率ベースの基差(basis)は2.5%未満に低下しており、極めて慎重な市場状況を示しています。ただし、ビットコインのデリバティブ未決済建玉は依然として高水準であり、価格がさらに下落すればボラティリティが高まる可能性があります。K33は、2月にビットコインが60,000米ドルまで下落したことが、今回の熊市の最大の調整幅であったとする基本見解を維持しています。

3.伝統的な資産運用会社がリアルワールド・アセット(RWA)のトークン化を加速する中、RWAの時価総額は650億米ドルを突破し、年初比で約44%の伸びを記録しました。イーサリアムは約33%のシェアを占め、機関投資家のトークン化プラットフォームとしてのデフォルト地位を維持しています。

4.The Blockのデータによると、トークン化株式の1日の取引量が月曜日に35.7億米ドルに達し、過去最高を更新しました。OndoやBitgetなどのプラットフォームが、累計で数十億米ドル規模のチェーン上株式取引量を実現しました。特に注目に値するのは、ブルームバーグが月曜日に報じた通り、米国SECが新興のチェーン上株式エコシステムに向けてガイドラインおよびイノベーション特例の策定を進めている点です。

5.CoinDeskの報道によると、ドイツ最大級の機関資産運用会社の一つであるUnion Investmentのデジタル資産・トークン化担当責任者Christoph Hock氏は、テザー(Tether)およびサークル(Circle)のステーブルコインの準備金構成は、実際の法定通貨に連動したツールではなく、むしろ投機的ファンドに近いと指摘しています。米国債を大量に保有していても、突発的な流動性危機を回避できないと述べています。Hock氏は、テザーが大量の金およびビットコインを保有していることから、USDTおよびUSDCはヘッジファンドに近く、そのトークン経済は脆弱性を抱えており、保有者の財務的利益に影響を及ぼす可能性があると警告しています。

6.ステーブルコインの総供給量はすでに3,000億米ドルを突破しましたが、成長は停滞しています。テザーのUSDTは過去1か月で50億米ドル以上増発された一方、USDC、USDeおよびPYUSDの供給量は同期間に合計で約42億米ドル減少し、ネット増加額はわずか約9億米ドル(総供給量の0.3%増)にとどまっています。

五、本日のマーケットカレンダー

データ発表スケジュール

重要なイベント予告

5月20日(水曜日)

- NVIDIA(NVDA)が取引終了後に第1四半期決算を発表(今週の最重要イベント)★★★★★

- SpaceXが最早今週水曜日にIPO招集書を提出し、6月12日上場を目指す★★★★★

- 米国EIA原油在庫(5月15日週)が発表される;

- その他の米国株重要決算:ローウズ(LOW)、アナログ・デバイセズ(ADI)、ターゲット(TGT)、インタゥイット(INTU)、万国データ(GDS)など。

5月21日(木曜日)

- FRBが4月28~29日のFOMC会合議事録を公表(パウエル議長の任期最後の議事録であり、「ウォッシュ時代」の幕開けを示すシグナル)★★★★★

- 米国5月16日週の新規失業保険申請件数が発表される;

- 米国5月のS&Pグローバル製造業PMIおよびサービス業PMIの速報値が発表される;

- 米国株重要決算:ウォルマート(WMT)、中国系企業(中概股):蔚来(NIO)、網易(NTES)、唯品会(VIPS)などが前場に発表。

5月22日(金曜日)

- 米国5月ミシガン大学消費者信頼感指数(確定値)が発表される。

※今週の米国株市場の注目ポイント:NVIDIAの重量級決算(AI相場の持続性を試す重要な試金石)、FRB会合議事録(パウエル議長の任期終了のシグナル)、Google I/O開発者カンファレンス、SpaceXの潜在的なIPO招集書提出、およびウォルマートなど消費・テクノロジー関連および中概股の多数の重要決算が重なるため、マクロ経済指標と企業イベントが極めて密集しており、市場のボラティリティが大幅に高まることが予想されます。

機関の見解:

過去24時間の市場動向を総合すると、トランプ氏の「戦争終結」発言は市場に一時的な楽観的ムードを注入し、米国株先物指数の上昇および原油価格の下落をもたらし、一部のインフレ懸念を効果的に和らげました。しかし、米国30年国債利回りが5.19%という新高を記録したことは、市場が持続的なインフレおよび「より高く、より長く」続く政策環境に対する懸念を明確に反映しています。著名な投資銀行アナリストは、地政学的緊張の緩和が持続すれば、リスク資産、特にAIおよびテクノロジー成長株セクターに支援効果をもたらすと見ています。一方で、高利回り環境は評価水準に圧力をかけ、短期的にはデータの検証結果が予想を下回った場合の調整リスクに注意が必要です。NVIDIAの決算は重要な風向きを示す指標と見られており、機関投資家は同社が引き続き予想を上回り、ガイダンスを上方修正すると広く予想しており、AIサプライチェーンにポジティブな影響を与えると見ています。暗号資産市場はマクロ経済環境およびリスク・テイク志向に連動して変動しており、BTCおよびETHは主要なサポート水準付近で揉み合いを続けており、ETFの資金フローおよびレバレッジ清算データは引き続き注視すべきです。全体として、現在の市場は地政学的楽観とマクロ経済的慎重さの間でバランスを取っている状況にあります。柔軟なポジショニングを維持し、決算シーズンおよび今後のインフレデータに注目することをお勧めします。

免責事項:上記内容はAIによる情報検索および整理を経て作成され、人手による検証および公開のみを行っております。いかなる投資勧誘または投資助言を意図したものではありません。文中のデータには不確実性が伴う可能性があるため、最新の市場動向を必ずご確認ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News