賢い資金が400億ドルの現金を保有、個人投資家が2.6兆ドル分のコール・オプションに賭ける:米国株式市場におけるAI関連ストーリーの臨界点

TechFlow厳選深潮セレクト

賢い資金が400億ドルの現金を保有、個人投資家が2.6兆ドル分のコール・オプションに賭ける:米国株式市場におけるAI関連ストーリーの臨界点

賢いマネーは撤退し、個人投資家は追いかけています。

著者:TechFlow

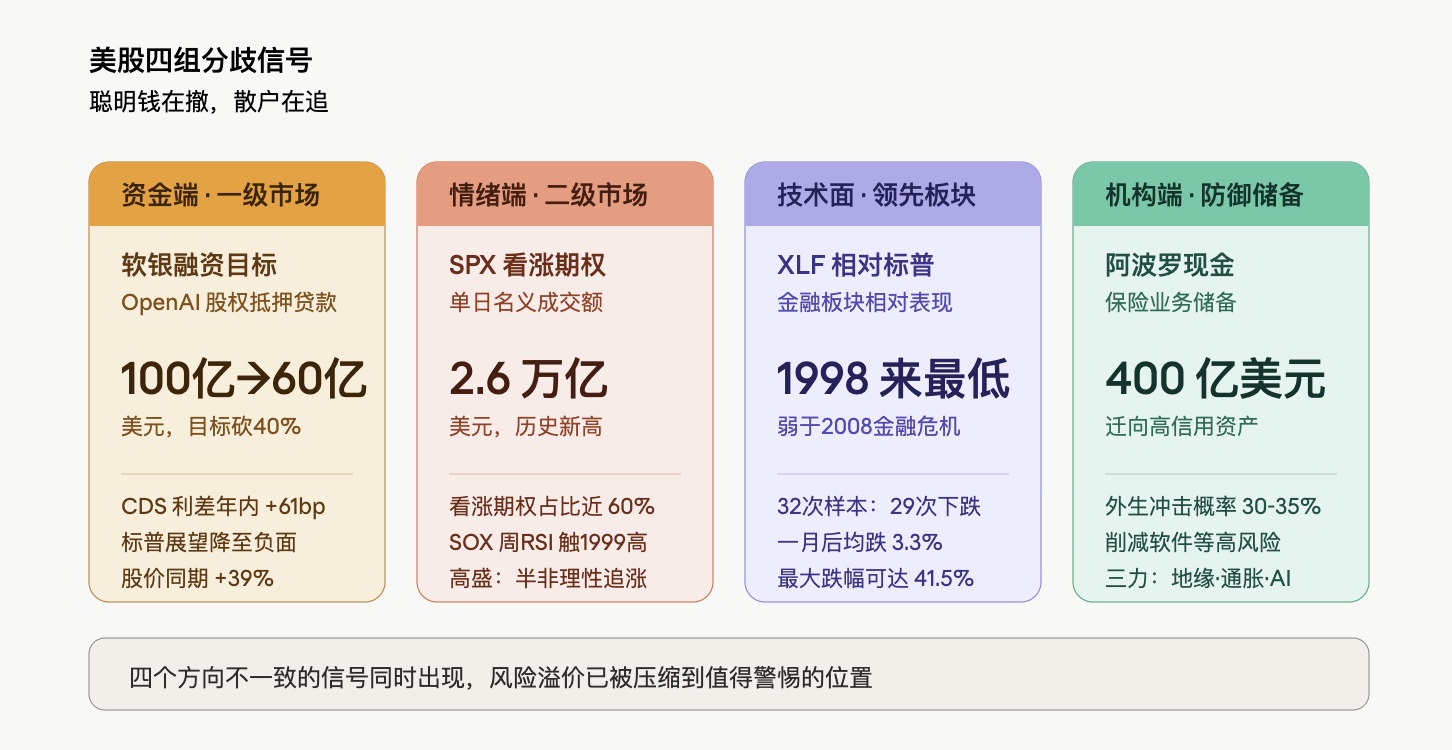

米国株式市場では、極めて異例な乖離現象が進行中である。S&P 500指数は連日過去最高値を更新する一方で、金融セクターは年初来累計で6%下落し、その相対的なパフォーマンスは2008年の金融危機や新型コロナウイルス衝撃時よりも弱い状況に陥っている。一方で、S&P 500指数の買いオプションの単日名目取引額は2.6兆ドルを突破し、過去最高を記録。フィラデルフィア・セミコンダクター指数(SOX)のRSI(相対力指数)は1999年以来の最高水準に達した。プライマリーマーケットでは、ソフトバンクがOpenAI株式を担保にした融資計画の目標規模を100億ドルから60億ドルへと40%削減せざるを得なかった。インスティテューショナル・サイドでは、アポロ・グローバル・マネジメントが保険事業において約400億ドルの現金を積み増している。賢い資金は退場し、個人投資家は追加買いを続けている。

AI向けコンピューティング能力の希少性という物語が、依然として米国テクノロジー株の上昇を加速させているが、資金面、心理面、テクニカル面および機関投資家の行動が、それぞれ方向性の異なるシグナルを発している。こうした「乖離」そのものが、単一のデータ以上に注目に値する。

貸付側がOpenAIの評価額に懐疑的、ソフトバンクの融資目標額40%削減

ブルームバーグが関係者を引用して報じたところによると、ソフトバンクはOpenAI株式を担保とするマージンローンの目標規模を、当初の100億ドルから最低60億ドルへと40%削減した。この調整の核心にあるのは評価額への懸念であり、一部の交渉に巻き込まれた投資家は、非公開企業であるOpenAIの適正な価値をいかに算定すべきかについて疑問を呈している。潜在的な貸付先として検討されているのは、プライベート・クレジット機関、金融機関、ヘッジファンドなど多様な機関であり、関連協議は3月中旬からすでに開始されていた。

OpenAI自身の業績も圧力を受けており、2026年初頭には複数回にわたり月次売上目標を達成できていない。競合他社のAnthropicがプログラミングおよびエンタープライズ市場で着実にシェアを拡大しており、昨年末にChatGPTの週間アクティブユーザー数が10億人という内部目標を達成できなかったことも明らかになっている。これに対し、OpenAIの最高財務責任者(CFO)であるサラ・フライア氏は反論し、「当社は各目標を着実に達成しており、製品需要は『垂直的に急上昇』している」と述べている。

ソフトバンク自身の財務レバレッジも歴史的高水準にある。同グループは最近、OpenAIに対してさらに300億ドルの出資を約束しており、これまでに累計で300億ドル以上を投入済みである。また、今年3月に締結した400億ドル規模のドル建てローンは、同社のドル融資史上最大規模であり、その一部は最新のOpenAI出資支援に充てられた。

資本市場におけるソフトバンクへの評価は明確に分かれている。同社株価は今年に入り39%上昇し、日本の基準となる東証株価指数(TOPIX)の12.3%上昇を大きく上回った一方で、クレジット・デフォルト・スワップ(CDS)のスプレッドは今年に入って約61ベーシスポイント拡大している。さらに、S&Pグローバル・レーティングは今年3月、ソフトバンクの信用見通しを「安定」から「ネガティブ」へと引き下げており、その理由として、OpenAIへの投資が同社の流動性および資産の信用品質を損なう可能性があることを挙げている。

AIトップ企業のプライマリーマーケットにおける評価額に対する認識の齟齬は、最も直接的な形で表れている:貸付側が提供可能な資金は、ソフトバンクが希望する額より40%少ない。

オプション市場で単日2.6兆ドル、ゴールドマン・サックスのパートナーは「半非合理的」と断じる

一方、セカンダリーマーケットでは全く別の光景が広がっている。木曜日、S&P 500指数(SPX)の買いオプションの名目取引額が2.6兆ドルを突破し、過去最高を記録。当日のSPXオプション全体のうち、約60%が買いオプションであった。ゴールドマン・サックスのワンデルタ取引部門責任者リッチ・プリヴォロツキー氏は、現在の米国株式市場を「現物価格上昇+ボラティリティ上昇による追い上げモード」と定義づけている。

フィラデルフィア・セミコンダクター指数(SOX)の週足RSIは、1999年以来の最高水準に達している。ゴールドマン・サックスのパートナーは、「我々は今まさに半非合理的な追い上げモードに陥っていると感じている」と直言。プリヴォロツキー氏は、1999年をより適切な歴史的類似事例として挙げており、当時は多数の通信機器ベンダーが受注過多に陥り、「実体的ボトルネック」という物語が上昇相場を支えたが、これは現在の「コンピューティング能力の希少性」および「AIインフラ整備」を巡る論理と極めて類似していると指摘している。

QQQのインプライド・ボラティリティは相場上昇とともに急激に上昇し、SPXのボラティリティとの差は6ボラティリティ・ポイント以上に拡大している。ゴールドマン・サックスのボラティリティ取引部門は、この日を「過去数週間で最も狂気じみた取引日之一」と表現している。注目に値するのは、S&P 500構成銘柄のうち、単日で標準偏差の3倍以上という異常な価格変動を示した銘柄が35銘柄に上り、今年2月3日以来の最多となった点である。

バンク・オブ・アメリカのグローバル株式デリバティブ研究チームも指摘するように、S&P 500の最新の記録的上昇は、1920年代末および1990年代のインターネット・バブルを連想させるが、市場は「テイル・オプション(尾部リスクへの対応)」の価格付けにおいて、既に実現しているボラティリティが示唆する水準より低い価格を提示している。言い換えれば、市場は上昇を追っているが、下行リスクへの対価を支払う意欲はないのである。

ゴールドマン・サックスは警告する。「現物価格上昇+ボラティリティ上昇」というダイナミクスは、システマティック戦略によるさらなる買い増しの余地を既に制限しており、商品取引顧問(CTA)はほぼフルロング状態に戻っている。また、上昇方向の実現ボラティリティが高まることで、ボラティリティ・コントロール戦略による限界的な買い需要も弱まっている。すなわち、機関投資家によるプログラム取引による買いは、すでに限界に達しつつあり、今後の上昇エネルギーは、個人投資家および感情主導の資金に依存するようになるだろう。

XLFがS&P 500比で1998年以来最弱、金融株が警戒信号を発する

もしオプション市場が心理面の極端な読み取り値だとすれば、金融セクターの相対的なパフォーマンスは、テクニカル面からの警告シグナルである。

米国金融セクターは今年に入って約6%下落しているのに対し、S&P 500指数は同期間で7%上昇し、直近17取引日のうち14日で過去最高値を更新している。

関連データについては、『S&P新高の裏にひび割れ:金融セクターが年初来6%下落、2兆ドル規模のプライベート・クレジット暗流が広がる』にて分析されている。

金融セクターが先行指標とされるのは、それが経済の流動性供給者という核心的役割を担っているためである。プライベート・クレジット市場における潜在的リスクが、金融セクターの下押し要因の一つと考えられている。シムコープ・グローバル投資意思決定研究責任者メリッサ・ブラウン氏は、「金融システムは高度に相互接続されており、関連リスクは『現在予測されている以上に広範囲に及ぶ可能性がある』」と指摘。さらに、「投資家は、チップ銘柄を買い増すのではなく、むしろ段階的に減らすことを検討すべきだ。新たな資金投入など、尚更避けるべきである」と提言している。

アポロが400億ドルの現金を積み増し、ローウェン氏は外部ショック発生確率を35%と推定

機関投資家による防衛的措置は既に始まっている。アポロ・グローバル・マネジメントのCEOマーカス・ローウェン氏は、四半期決算発表に際し、外部ショックの発生確率を30~35%と推定しており、通常水準を大幅に上回る高い数字とした。

ローウェン氏は、このリスクを三つの潮流の重なり合いに起因すると説明している:地政学的秩序の全面的再編、貿易関税および移民政策に起因するインフレ圧力、そしてAIによる経済構造への深遠な再編。彼は現在のAIブームを、自らのキャリアの中で「間違いなく最大の技術サイクル」と位置づけ、特に政府財政の脆弱性に言及している——企業や消費者と比較して、政府の貸借対照表(バランスシート)はすでに圧迫状態にあると指摘している。

アポロは以下のような防衛的措置を講じている:固定収益ポートフォリオをより高信用度の資産へ移行させ、ソフトウェアなどのハイリスク業種へのエクスポージャーを削減し、保険事業において約400億ドルの現金を積み増している。「これは、資本保護を最優先に考え、景気循環を乗り越えるための準備であり、調整局面が到来することを率直に予期していることを意味します。」

ローウェン氏は、同業他社に対する鋭い批判も惜しまない。彼は、「すべての保険会社が本来あるべき方法で経営を行っているわけではない」と警告し、ケイマン諸島のオフショア構造、複雑な抵当ローン取引、過剰な信用仮定といった「非常識な」手法に頼る一部の機関を名指しし、それらによって一部の貸借対照表が実際よりも堅固に見えるように操作されていると批判。「我々は、こうした『感染効果(contagion effect)』を確かに懸念しています」と述べている。

注目に値するのは、アポロの当四半期業績が非常に好調であり、運用資産総額(AUM)は1兆ドルを突破、手数料関連収益も過去最高を記録した点である。自社の経営状況が最も良好なタイミングで、最大規模の防衛策を選択したことは、それ自体が一種の判断である。

消費の「氷と炎」、マクロ経済の分化を裏付ける

消費データは、上述したマクロ経済判断をマイクロレベルで裏付ける証左となっている。ホワイト・ウェスタン(WHR)は木曜日の終値後、16%下落。同社経営陣は現在の環境を「マクロ経済条件の急激な悪化」と表現し、利益回復のために価格引き上げおよびコスト削減の加速といった「果断な措置」を発表した。住宅および大型耐久財分野の冷え込みは、半導体セクターの熱気に強烈な対比を成している。

一方、DoorDashは第二四半期が「好調なスタート」とし、「需要は依然として非常に強く」、株価は約10%上昇した。

こうした分化は、現在の消費者行動の根底にある深い論理を反映している:リフォームや家電購入など「高額支出」は、まるで不況の中にいるかのように感じられつつあるのに対し、デリバリーなどの「小額即時消費」はほとんど影響を受けていない。消費者は消えてはおらず、ただ極めて厳選的になっているだけである。これは企業側の結論とも完全に一致しており、AIインフラ投資は加速している一方で、従来型の耐久財消費は縮小している。

以上の四つのシグナルを同一の図表に並べてみると:OpenAIに対する100億ドルの融資を貸付側が拒否、オプション市場で単日2.6兆ドルの上昇賭け、金融セクターが1998年以来でS&P 500比で最弱、アポロが400億ドルの現金を積み増し——これらは「すぐさま暴落する」という判断を意味しない。スコット・ブラウン氏自身も、こうした警告シグナルは市場に吸収されるまで長期間継続することもあり、最終的には実現しないケースもあると強調している。しかし、プライマリーマーケット、セカンダリーマーケット、先行セクター、そしてトップクラスの機関投資家が、同時に方向性の異なる読み取り値を示しているとき、少なくとも現行の価格水準に含まれるリスクプレミアムは、警戒が必要なほど圧縮されてしまっていることを意味する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News