S&Pの新高を支える亀裂:金融セクターは年初来6%下落、2兆ドル規模のプライベート・クレジットが水面下で拡大

TechFlow厳選深潮セレクト

S&Pの新高を支える亀裂:金融セクターは年初来6%下落、2兆ドル規模のプライベート・クレジットが水面下で拡大

米国株式市場は金融セクターの支えなしには成り立たず、現在のところ金融株は上昇相場にさえ参加できていない。

著者:クロード、TechFlow

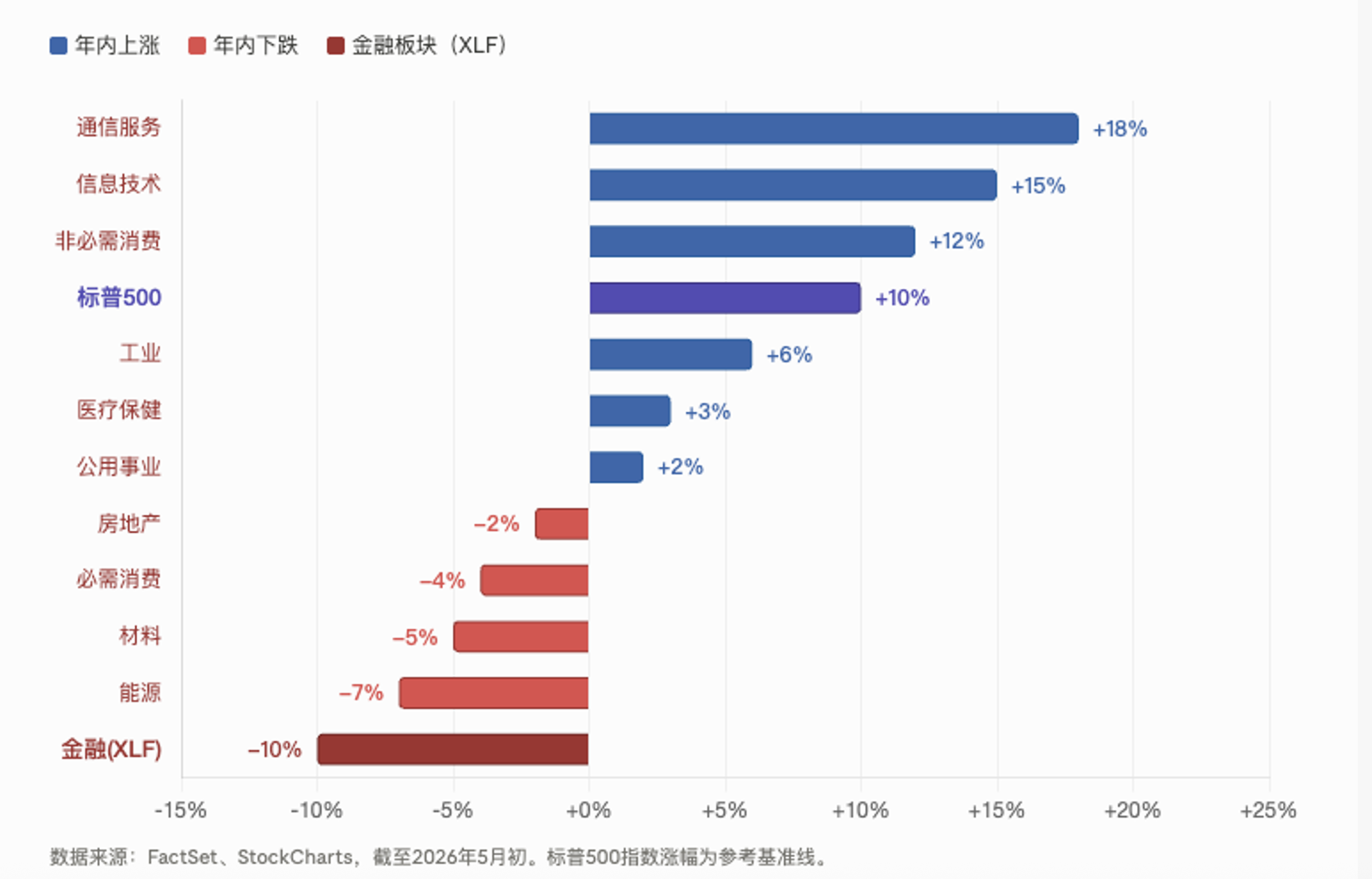

TechFlow解説: S&P500指数が連続で過去最高値を更新し、第1四半期(Q1)の利益成長率が27.1%に達した一方で、金融セクターは年初来6%超の下落となり、S&P500の11セクター中で最もパフォーマンスが悪かった。XLF ETF(金融セクターを追跡するETF)のS&P500に対する相対的な動きは、1998年の設立以来の歴史的最低水準にまで落ち込み、リーマン・ショックや新型コロナ禍の時期よりも弱い状況となっている。その背景には、約2兆ドル規模のプライベート・クレジット市場における亀裂が急速に表面化していることがあり、ブラックストーン社の旗艦プライベート・クレジットファンドが37億ドルもの資金流出に直面したほか、金融安定理事会(FSB)が2日前にシステムリスクに関する警告を発出した。

S&P500指数は4月に7209ポイントという過去最高値で終了し、Q1の利益成長率は27.1%と、2021年10~12月期以来の最高を記録した。構成銘柄の84%が予想を上回る業績を達成した。一見すると、米国株式市場はこれまでになく健全に見える。

しかし、金融セクターはまったく異なるシグナルを発している。このセクターを追跡するXLF ETFは年初来で6%以上下落し、S&P500の11業種の中で最もパフォーマンスが悪かった。この乖離の深刻さは、2008年の金融危機や2020年の新型コロナショックの時期をも上回っている。FactSetおよびMarketWatchのデータによると、XLFのS&P500に対する相対的な動きは、1998年の設立以来の歴史的最低水準にまで落ち込んでいる。

Brown Technical Insightsの創設者であるスコット・ブラウン氏は、「米国株式市場は金融セクターの支えなしには成り立たない。現時点では、金融株は上昇相場にすら参加できていない」と断言している。

銀行の利益は過去最高だが、セクター全体は歴史的低水準

今回の金融セクターの低迷は、特に直感に反する形で進行している。

FactSetが5月1日に公表したデータによると、S&P500のQ1利益成長率は27.1%と、2021年第4四半期以来の最高を記録しており、金融セクターの収益増加率も上位4セクターに入っている。JPモルガン、アメリカン・エキスプレス(注:原文は「米国銀行(Bank of America)」だが、文脈から「アメリカン・エキスプレス」の誤記と判断し、正しくは「Bank of America(米国銀行)」)、ウェルズ・ファーゴなど大手銀行が4月に公表した四半期業績はいずれも堅調であった。

しかし、市場が取引しているのは当期の損益計算書ではなく、貸借対照表(バランスシート)には表れないリスク・エクスポージャーである。

問題の根源はプライベート・クレジットにある。この市場は、2008年の金融危機後に銀行が融資を縮小した空白を埋める形で急成長し、現在では規模が約1.5~2兆ドルに達している。また、銀行、保険会社、資産運用会社などと深く絡み合っており、信用リスクが顕在化すれば、表面的に見えるよりもはるかに長い伝播ルートを通じて影響が及ぶ可能性がある。

2兆ドルのプライベート・クレジット:「ゴキブリ」からシステムリスクへの警告へ

JPモルガンのジェイミー・ダイモンCEOは、かつてプライベート・クレジット分野で浮上している問題を「ゴキブリ」に例えたことがある。「1匹見つけたら、その裏にはもっとたくさんいるかもしれない」という比喩であり、この表現は、今やますます多くのデータによって裏付けられている。

5月6日、金融安定理事会(FSB)は、プライベート・クレジットのリスクについて厳しい口調の報告書を発表し、同市場の複雑性、高レバレッジ、そして銀行システムとの深いつながりが、不測の事態においてストレスを拡大させ、より広範な金融安定性に対してリスクをもたらす可能性があると警告した。FSBは特に、プライベート・クレジットの高レバレッジがテクノロジー、ヘルスケア、サービス業に集中しており、これまで長期的な景気後退を経験したことがない点に留意すべきだと指摘した。

報告書はさらに、懸念されるサインとして、「実物支払型ローン(Payment-in-Kind Loans:PIKローン)」——つまり現金ではなく新たな債務を用いて既存債務を返済する手法——への依存度が、プライベート・クレジット借り手の間で高まっていることを挙げている。これは通常、信用環境の悪化を示す重要な兆候とされる。

その2日前、英中央銀行(イングランド銀行)のサラ・ブリーデン副総裁は、プライベート・クレジットの資産品質、評価の厳密性、流動性に関する懸念を公に表明した。欧州中央銀行(ECB)も最近同様の警告を発している。バークレイズ銀行は自社のプライベート・クレジットへのエクスポージャーが200億ドルに達すると明らかにし、ドイツ銀行も約300億ドルに上ると報じられた。

ブラックストーン旗艦ファンドが37億ドルの資金流出、個人投資家の撤退が明確に

マクロレベルでの警告に加え、資金面での混乱はさらに直接的である。

ロイター通信が3月3日に報じたところによると、ブラックストーン傘下の820億ドル規模の旗艦プライベート・クレジットファンド「BCRED」は、第1四半期に37億ドルの資金流出(赎回)を経験し、ファンド総資産に対する流出比率は7.9%に達し、ファンド設立以来の最高記録を更新した。JPモルガンのアナリストは、これをBCRED史上初の純流出と位置づけ、「直接ローン市場への投資家感情が急激に悪化した重大な証左」と評価した。ブラックストーンは、従来の5%の資金流出上限を7%まで引き上げ、さらに自社および幹部が4億ドルを自己資金で投入して全流出要請に対応せざるを得なかった。

このニュースが公表された翌日、ブラックストーンの株価は一時8%急落し、2年ぶりの安値を記録した。

もう一つのプライベート・クレジット大手、ブルー・オウル・キャピタルの状況はさらに厳しい。同社の旗艦ファンド「OCIC」は第1四半期に21.9%の資金流出要請を受けたが、同社は従来通り5%の上限で按分払いを実施したため、約4分の3の流出要請が却下された。また、同社のテクノロジー専門ファンド「OTIC」は、直前の四半期に17%もの資金流出要請を受けていた。

投資銀行RA Stangerの見解は極めて衝撃的であり、「アルタナティブ資産は『急旋回(急減速)』局面に入った」と判断し、資金がプライベート・クレジットから撤退しつつあると指摘。2026年にはBDC(Business Development Company:事業開発会社)の資金調達額が前年比約40%減少すると予測している。

PitchBookが約100のクレジット機関を対象に行った調査によると、回答者の35%が「プライベート・クレジット分野におけるネガティブな認識」を業界最大の逆風と答え、市場の感情は6か月前と比べて明確に悪化している。モルガン・スタンレーは、プライベート・クレジットのデフォルト率が8%に上昇すると予測しており、そのうち約20%の融資先がソフトウェア企業である点に着目。AIの進展による打撃を受ける可能性が高く、こうした資産の将来性は極めて不透明である。

テクニカル・シグナル:過去90%のケースで調整が発生

金融セクター自体のテクニカル面に戻ると、これも楽観視できない状況である。

スコット・ブラウン氏は、XLFがS&P500が過去最高値を更新する中で継続的に下落しているだけでなく、200日移動平均線を下回ったまま推移している点に注目している。歴史的データによると、S&P500が過去最高値を更新した際、XLFが同時に200日移動平均線を下回っていたケースはこれまでに32回あり、そのうち1か月後のS&P500は29回下落し、平均下落率は3.3%であった。6か月後の勝率はほぼ五分五分となるが、最悪の場合の下落幅は最大で41.5%に達しており、尾部リスク(極端な損失リスク)が非対称的に大きくなっていることを示している。

S&P500の11のSPDR業種別ETFのうち、XLFは現在、唯一、価格と50日移動平均線の両方が200日移動平均線を下回っているセクターであり、短期・長期のトレンドともに弱含みの状態にある。

歴史的には、金融セクターが大盤(S&P500)の天井形成に先立ち、2度にわたって早期警戒信号を発している。1999年4月、XLFのS&P500に対する相対的な動きが弱まり始めたが、これはS&P500の最終的な天井形成より約11か月前であった。また、2007年2月にもXLFが再び先行して警戒信号を発し、市場のピークより約8か月前に当たった。

年初の「トランプ・ボーナス」期待は完全に崩壊

金融セクターは年初、大きな期待を寄せられていた。市場はトランプ政権の2期目において、金利の低下や規制緩和が進むことで、銀行、保険、資産運用各社にとって有利な環境が整うと予想していた。

Investing.comが4月初めに報じたところによると、実際にはその逆の結果となった。トランプ政権の2期目に入ってすでに1年以上が経過したが、金融セクターはS&P500で最もパフォーマンスが悪いセクターとなっている。利下げ期待の消失、プライベート・クレジット市場の潜在的リスクの表面化、中東紛争による原油価格およびインフレ期待の上昇——これら多重の逆風が重なり合っている。

SimCorpのグローバル投資意思決定研究責任者メリッサ・ブラウン氏は、「金融システムは極めて相互接続されており、プライベート・クレジット分野の関連リスクは、現時点で予想されている以上に広範囲に拡散する可能性がある」と指摘している。

スコット・ブラウン氏の提言は、慎重さを重んじるものであり、積極的行動を勧めるものではない。現在の市場において「天井」を正確に判断するのは極めて困難だが、投資家はむしろ徐々にポジションを減らすことを検討すべきであり、さらに新規資金を市場に投入することは避けるべきであると述べている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News