予測市場はインサイダー取引なしでは成り立たないが、そのインサイダー取引が予測市場を殺している

TechFlow厳選深潮セレクト

予測市場はインサイダー取引なしでは成り立たないが、そのインサイダー取引が予測市場を殺している

予測市場のジレンマ:予測が正確になるほど、詐欺のように見えてしまう——このバグは解決不能である。

著者:ニック・カーター

編集・翻訳:TechFlow

TechFlow解説:米軍特殊部隊の兵士が機密情報を用いてPolymarketで40万ドルを稼いだという事件は、最新のスキャンダルにすぎない。ニック・カーター氏は、予測市場が「悪循環」に陥っていると指摘する——すなわち、正確な価格形成には内部取引への依存が不可欠だが、それが一般投資家に市場が操作されているとの印象を与え、離脱を招くという矛盾である。このジレンマこそが、予測市場が長期的に存続できるかどうかを左右する。

私が今年2月に書いた通り、予測市場には深刻な内部取引の問題が存在し、これは偶然ではない。これにより、重大な失敗パターンが生じている。

予測市場の社会的価値は、内部関係者に機密情報を公開させるための金銭的インセンティブにあるが、その結果として、一般投資家の市場に対する信頼は時間とともに損なわれていく。

つい2日前、これまでで最大規模のスキャンダルが明らかになった。米司法省は、米陸軍特殊部隊の士官長ガノン・ケン・ヴァン・ダイク容疑者に対し、機密情報を用いた不適切な取引を行ったとして起訴した。彼は、マドゥーロ大統領に対する突入作戦実施前にPolymarketで40万ドルを稼いでいた。彼は単なる兵士ではなく、特殊作戦の計画・遂行を担当する上級グリーンベレー隊員であった。

簡潔に述べれば、多くの人が、連邦議会議員が(合法的に)広範な内部取引を行っていることを理由に、彼への軽罰を求める声があるが、それでも彼は刑務所に入るべきである。彼の取引活動が、委内瑞拉側に突入作戦の情報を漏洩させた可能性があり、これは倫理的・法的にも問題である。実際には委内瑞ラ側が気づかなかったようだが、政府としては、「エリート作戦要員が個人的利益のために市場を通じて今後の作戦詳細を漏らす」という前例を許容することはできない。私はヴァン・ダイク容疑者に同情するが、彼は確かに法律および自らが宣誓して守ると約束した機密保持義務に違反している。

これは、予測市場で発覚した一連の実在または疑わしい内部取引スキャンダルの最新例にすぎない。先に、イスラエル当局は、軍事機密情報を利用してPolymarketで取引を行ったとして、予備役兵士2人を逮捕した。また、イランとの戦争開始時期、停戦合意、ハメネイ最高指導者の暗殺、バイデン大統領による恩赦令に関する市場も同様に疑念を抱かれており、現時点では逮捕者は出ていない。KalshiおよびPolymarketは、自身の利益に関係する市場(例えば、3人の連邦議会候補者が自らの選挙市場に賭けるなど)で取引を行ったアカウントを特定・停止している。

読者は、機密情報を用いた取引が証券市場のみならず予測市場でも違法であるという認識が広まれば、こうした問題は自然と収束していくと考えるかもしれない。しかし、私はこの問題はそれよりはるかに根深いものだと考える。

予測市場の前提は、それが「情報的に効率的」であるという点にあるが、それはまさに内部関係者を報酬によって惹きつける仕組みに依拠しているからである。

言い換えれば、予測市場が「優れた」市場であるのは、無知な一般投資家が多数参加することで、内部関係者が私的情報を公表する経済的インセンティブが生まれるからである。(この概念——つまり、無知な一般投資家が、有識な内部関係者の参加を促すインセンティブを創出する——は金融文献においてすでに十分に検討されており、最近の論文ではさらに予測市場へと適用が拡張されている。)その後、予測市場は、専門家や世論調査などの他のプラットフォームよりも正確かつ迅速なシグナルを提供するという点で、明確な社会的有用性を主張できるようになる。KalshiおよびPolymarketはこの事実を十分に理解しているが、明言することを避けている。とはいえ、両社ともマーケティングを通じてこれをほのめかしている!

KalshiのCEOタレク・マンスール氏は、Sourceryポッドキャストで明言している。「コモディティ市場には内部取引など存在しない。実際には、すべてが内部取引なのだ」——これは……法的解釈において極めて創造的な見解である。さらに彼は次のように補足している。

「一部の非公開情報(取引者が保有するもの)については取引を禁じるべきだと考えているが、現在の規制はやや厳しすぎるのではないかと感じている。」

Kalshiは「何でも取引可能」「誰もが何らかの分野のエキスパートである」といったキャッチフレーズを用いてきたが、これらはいずれも、一般ユーザーがたまたま特権的情報を保有していた場合、それを当該プラットフォーム上で貨幣化できることを示唆している。

PolymarketのCEOシェイン・コプラン氏は昨年、CBSとのインタビューで以下のようなやりとりを行っている。

アンダーソン・クーパー:「しかし、予測市場はそもそも、ある種の人が内部情報を保有していることに依存していますよね?」

シェイン・コプラン:「ええ、そうです。市場で優位性を持つ人がいることは良いことだと考えています。もちろん、そうした優位性を適切に管理する必要がありますし、倫理面などにおいて、非常に明確かつ厳格な境界線を引く必要もあります。我々はこの点に多大な時間を費やしています。ただ、ある程度は避けられないものであり、そこから得られるメリットも非常に大きいのです。人々はそれに順応していくでしょう。」

シェイン氏はまた、予測市場を「人類が現在保有する中で最も正確なもの——誰かが究極の水晶玉を開発するまで——」と表現している。その精度の一部は、まさに内部関係者から得られる情報に由来する。

RobinhoodのCEOウラド・テネフ氏(Kalshiと提携)は次のように述べている。

「予測市場は、実際にはニュースをより速く、場合によってはニュースが発生する前にもたらしてくれるものです。これは、確かに極めて大きな経済的価値を有しています。」

予測市場の理論的祖とされる経済学者ロビン・ハンソン氏は、この見解を直接受け入れており、予測市場における内部取引について長い論拠を展開している。2024年の発言では次のように述べている。

「(予測)市場の目的が、価格における正確な情報の獲得にあるならば、たとえ他者が不公平と感じてベットを控えるようになっても、内部関係者の取引を認めるべきである。なぜなら、それによって価格の正確性が高まるからであり、それが最優先事項だからだ。」

ただし、KalshiおよびPolymarketにはいずれも内部取引禁止方針が存在することを指摘しておく必要がある。KalshiはCFTC(米商品先物取引委員会)の監督下にあり、重大な非公開情報(MNPI)に基づく取引を明確に禁止しており、市場監視も実施している。私が2月に前回のブログ記事を執筆した際、Polymarketには内部取引を明示的に制裁する規定が存在しなかったが、3月にルールブックが更新され、以下のタイプの取引を禁じる詳細な条項が追加された。

- 盗まれた機密情報に基づく取引(兵士であれば、作戦計画はあなた個人のものではなく、政府の所有物である)

- 内部関係者が違法にあなたに提供した情報に基づく取引

- あなた自身が結果に影響を与えることができる契約における取引

本節の主旨は、KalshiやPolymarket、あるいはその経営陣が「取引者には情報上の優位性がある」とほのめかすことを非難することではない。むしろ、これらの市場が直面する根本的な矛盾を指摘したい。すなわち:

予測市場は、正確な価格形成のために有識な取引者に依存する一方で、その有識な取引者の流入を誘うために、無知な取引者による経済的インセンティブの創出にも依存している。これは次のような緊張関係を生む。

- 内部取引への寛容度が高すぎると、無知な取引者は不公平感から市場から離脱してしまう

- 逆に内部取引への規制が厳しすぎると、市場は最も価値のある情報源を排除してしまう

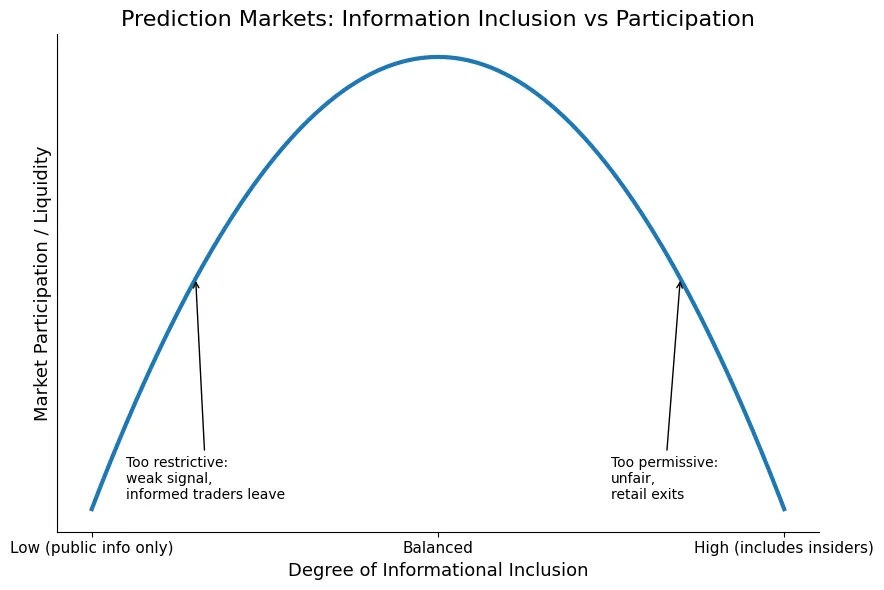

したがって、情報的効率性と「公平性の知覚」の間にはトレードオフが存在する。これは同じ考え方を視覚化したものである。

図:情報的効率性と「公平性の知覚」のトレードオフ曲線

結局のところ、我々は複数の異なる失敗パターンに直面することになる。

サメが多すぎて、魚が全滅する

内部取引の基準が緩すぎ、市場は情報的に極めて効率的になるが、一般投資家は市場が「操作されている」と強く感じ、常に内部関係者と対峙している状態になる。そのため、一般投資家が離脱し、市場の流動性が低下する。これが私が以前から指摘してきた失敗パターンであり、まさに今我々が置かれている状況である。しかし、私は今後、この傾向が反転すると予想している。

サメがいなければ、優位性もない

これはトレードオフの反対側の極端なケースである。プラットフォーム上での内部取引は厳格に規制され、リアルタイムの市場監視および強力な監督報告体制が導入されることで、有識な取引者の流れが遠のく。その結果、こうした市場が生成する社会的価値のある情報は減少し、単なる感情の集約装置にすぎなくなり、「ニュースが発生する前のニュース」を生み出すことができなくなる。ゆえに、プラットフォームは自らを効果的にマーケティングできなくなる。

本質的な問いは、「黄金の中庸点」——すなわち、流動性が最大化され、一般投資家が市場を「十分に公平」と感じ、かつ有識な取引者がその情報収集に対して報酬を得続けられるようなバランス点——が存在するかどうかである。図にはその存在が示されているが、現実はもっと混沌としている。

私が2月に行った予測は、今なお有効である。当時述べた通り:

「内部取引スキャンダルが一般投資家に市場操作の印象を与え、彼らがプラットフォームを離れるという重大なリスクは依然として存在する。今年中に一連の内部取引事件が発生し、プラットフォームが市場監視を大幅に強化することを予測する。特にPolymarketは、匿名性を重んじる姿勢から大きく距離を置くだろう。」

私は、Polymarketが(現時点で非米国ユーザー向けに提供されている)KYC(本人確認)なしでの取引機能を完全に廃止し、プラットフォーム上の疑わしい取引をより厳密に標識化することを予測している。機密情報窃取を巡る刑事事件が多数発生するだろうが、その誘惑はなお消えない。プラットフォームはこれを認めないだろうが、実際には「社会的に最適な」内部取引量というものが存在する。果たして彼らは、その最適な調整を達成できるだろうか?そして、規制当局はそれを許容するだろうか?

なお、すべての有識な取引者が内部関係者であるわけではない。公開情報の収集と分析を通じて、自らを有識な取引者に変えることも可能である。しかし、実際には、有識な取引者の一部が、不正に情報を利用している内部関係者であることも事実である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News