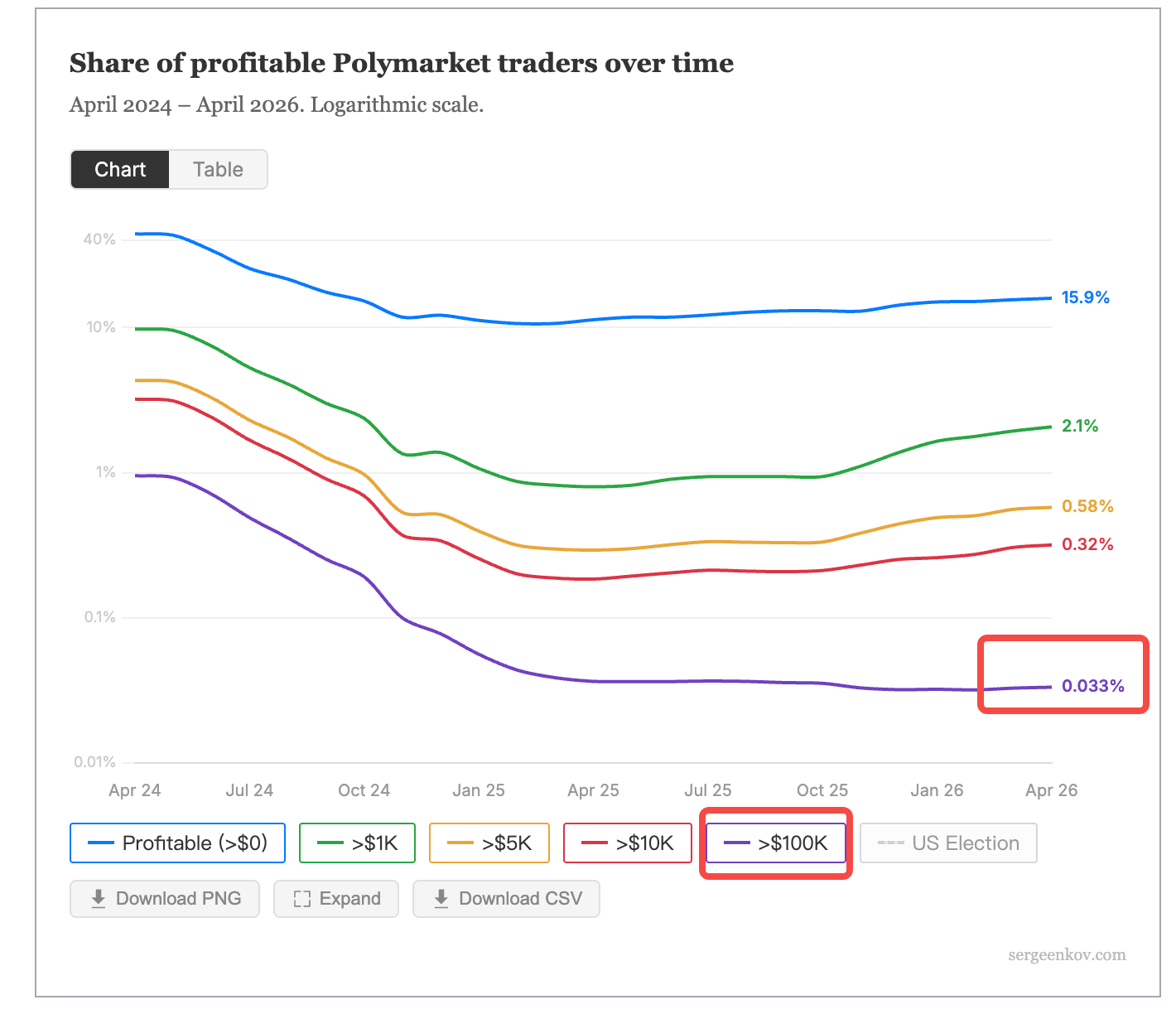

Polymarketでは、取引者の84%が損失を出しており、0.033%の人が大部分の利益を獲得しています。

TechFlow厳選深潮セレクト

Polymarketでは、取引者の84%が損失を出しており、0.033%の人が大部分の利益を獲得しています。

予測市場は一体誰のために存在するのか?

著者:TechFlow

TechFlow解説: リサーチャーのAndrey Sergeenkov氏によるPolymarketの250万アドレスを対象とした最新のチェーン上分析によると、取引者の84.1%が損失を被っており、累計利益が1,000米ドルを超えるアドレスはわずか2%、さらに10万米ドルを超える利益を上げているのは840アドレス(全体の0.033%)にすぎません。この報告書の発表時期は極めて興味深く、Polymarketは直前にMLB(メジャーリーグベースボール)との独占的予測市場パートナーシップ契約を最大3億米ドルで獲得し、小売ユーザーの獲得に全力を注いでいるところです。

チェーン上の予測市場における富の分配は、多くの人が想像するよりもはるかに厳しいものです。

The Defiant紙(4月6日付)によると、独立系チェーン上リサーチャーのAndrey Sergeenkov氏が、250万アドレスをカバーするPolymarketの損益に関する分析報告書を公表しました。データの集計期間は2026年4月1日までです。主な結論は以下の通りです:取引者の84.1%が損失を被っており、何らかの正の収益を実現できたアドレスは16%未満にとどまります。

これは同様の研究としては初めてではありません。2025年12月には、ブロックチェーンアナリストのDeFi Oasisが170万アドレスおよび1億2,400万件の取引を分析し、「70%の取引者が黒字を出していない」と結論づけています。Sergeenkov氏の分析は、サンプル数がより大きく、かつ従来の研究では見落とされていたトークン分割・統合操作も含む改良された方法論を採用しており、損失を被っている取引者の割合は70%から84%へと跳ね上がっています。

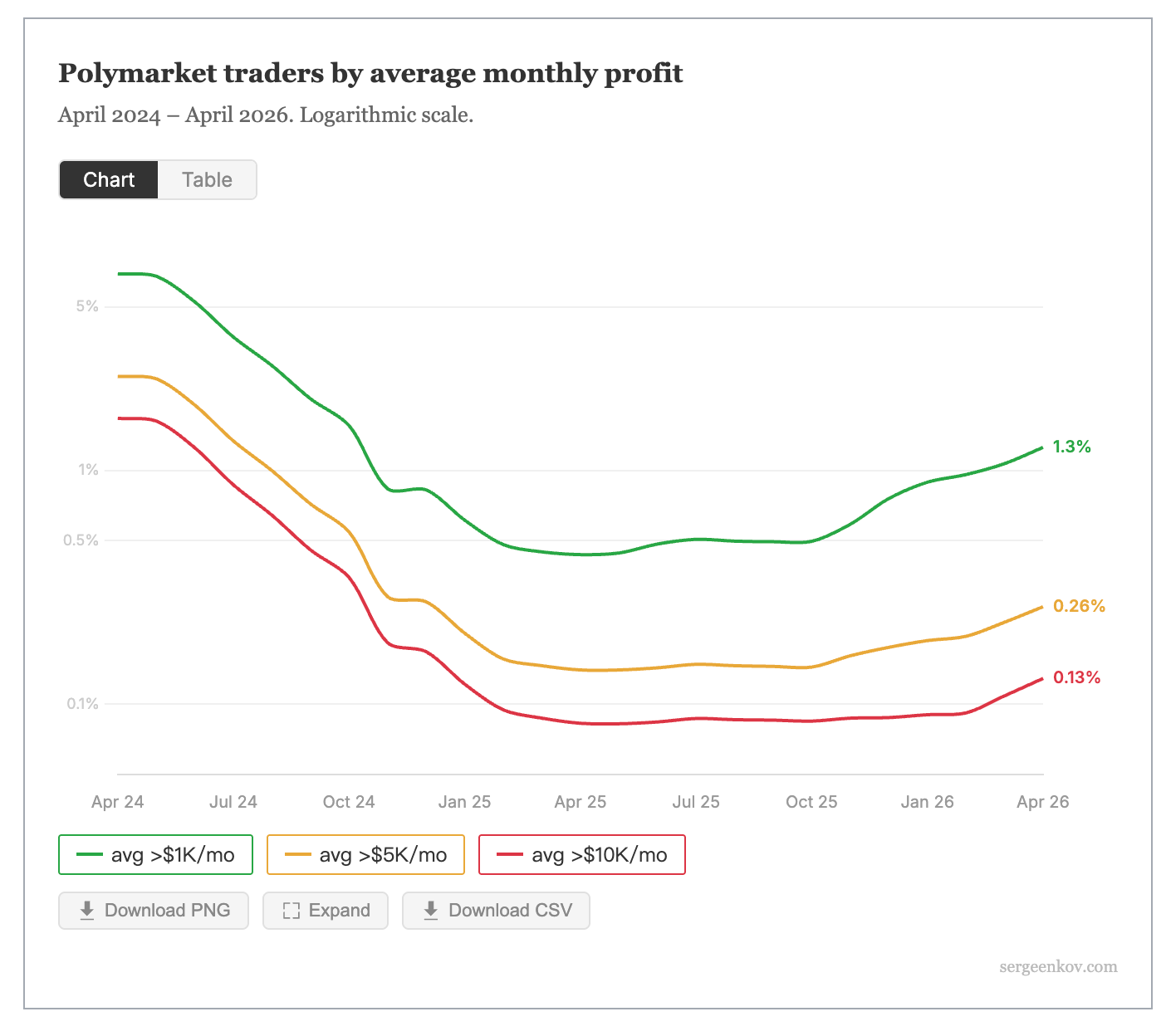

ピラミッドの頂点:月収5,000米ドル超の取引者は0.26%未満

Sergeenkov氏は、Polygonチェーン上のすべてのUSDC資金フロー(購入、売却、償還、分割、統合を含む)を追跡し、CTF ExchangeおよびNegRisk CTF Exchangeという2つのスマートコントラクトの取引データを完全に分析しました。

高利益層の数字は非常に衝撃的です。月平均利益が1,000米ドルを超えるアドレスは1.25%、5,000米ドルを超えるのはわずか0.26%(約6,600アドレス)、1万米ドルを超えるのは3,250アドレス(全取引者の0.13%)に過ぎません。

さらに重要なのは持続性の問題です。月平均利益が5,000米ドルを超える6,600アドレスのうち、53%は1か月だけ活発に取引を行い、その後姿を消しています。1年以上継続して取引を行っているのはわずか2.6%にすぎません。Sergeenkov氏は報告書で次のように総括しています。「大多数の取引者はやってきて、しばらく取引をして、そして去っていく。」

これと対照的に、下位層のアービトラージ取引者は安定した収益を上げ続けています。スペインのIMDEAネットワーク研究所が発表した学術論文では、2024年4月から2025年4月までの8,600万件のチェーン上取引を分析した結果、アービトラージ取引者は単に価格差を利用して約4,000万米ドルの利益を獲得していたことが明らかになっています。単一のウォレットによる最高利益額は200万米ドルで、これは4,049件の取引によるものであり、1件あたりの平均利益は496米ドルでした。

個人投資家の手動取引はロボットに太刀打ちできない。情報優位性は極めて集中している

損失の原因はそれほど複雑ではありません。IMDEAの研究によると、最大の利益は自動化戦略を用いるウォレット——すなわちアービトラージロボット、マーケットメイキングアルゴリズム、およびハイフリーケンシー取引システム——に集中しています。一方、手動で取引を行う個人投資家は、価格調整がすでに完了した後にようやく市場に参入するのが通常です。

これは予測市場と伝統的な賭博の本質的な違いです。Polymarketのオーダーブックは完全に公開されており、チェーン上データも透明ですが、こうした透明性がむしろプロの取引者に体系的な優位性をもたらしています。低遅延APIと確率モデルを備えた定量化ウォレットと、ニュースを見てアプリを開いてベットする一般ユーザーとでは、そもそも競技場が異なります。

Token Terminalのデータによると、Polymarketの過去30日間の名目取引量は約98億米ドル、月間アクティブ取引者は約46万2,600人です。プラットフォーム自体の成長には問題がありませんが、ユーザー数の増加とユーザーの利益獲得とは逆相関の関係にあります。Sergeenkov氏のデータによれば、黒字取引者の割合の減少は、ユーザー増加のピークと直接的に一致しており、特に2024年11月の米国大統領選挙後のユーザー流入ブームと重なっています。

情報集約ツールか、それともゼロサムゲームか?

この報告書は、古くからの議論——「予測市場は一体誰のために存在するのか?」——を再燃させました。

支持派の核心的な主張は「情報集約」です。Polymarketの公式データによれば、結果確定の1か月前における価格予測の正確率は94%を超えています。言い換えれば、取引者の84%が赤字を出しているにもかかわらず、市場全体としてみれば、価値ある確率信号を生み出しています。赤字を出している個人投資家は、本質的に「情報の価格付け」に対して支払いをしているのです。

批判派は、84%の参加者が損失を被り、利益が自動化取引者に極端に集中しているプラットフォームは、単に規制上の分類の違いだけで、実質的にはカジノと変わらないのではないかと指摘します。特にスポーツ関連のコントラクト領域では、予測市場とスポーツベッティングの境界線が意図的に曖昧にされています。

Polymarketの評価額はすでに200億米ドルを突破しており、NYSEの親会社であるインターナショナル・エクスチェンジ・グループ(ICE)が2025年10月に20億米ドルを投資しています。資本市場は明らかに、予測市場の成長ストーリーに賭けているのです。

しかし、Sergeenkov氏の報告書は、極めて素朴な問いを投げかけます。「次に250万人のユーザーが押し寄せたとき、彼らの運命は、前の波のユーザーとどう違うのでしょうか?」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News