Bitget UEX 日報|米国とイランの交渉では依然として意見の相違が存在するが、停戦への期待が米国株式市場を押し上げ;グーグルがキャッシュ圧縮技術を発表し、ストレージ関連セクターに影響

TechFlow厳選深潮セレクト

Bitget UEX 日報|米国とイランの交渉では依然として意見の相違が存在するが、停戦への期待が米国株式市場を押し上げ;グーグルがキャッシュ圧縮技術を発表し、ストレージ関連セクターに影響

投資家には、米国の雇用統計、中東情勢の最新動向、および決算シーズンの実際の業績を注視し、変動性の中からAI、宇宙航空、CPUなどの構造的機会を捉えるよう勧めます。

著者:Bitget

一、注目のニュース

米連邦準備制度(FRB)の動向

重大な金融政策変更は暫定的に見送り。焦点は地政学的リスクへ移行

- ホワイトハウス報道官のレヴィット氏は、過去3日間に米国とイランが「実りある接触」を開始したと明らかにした。トランプ前大統領は国防総省に対し、イランの電力・エネルギーインフラへの攻撃を一時停止するよう指示したが、イランが現実を受け入れない場合はさらに強硬な措置を取ると強調した。

- 交渉の核心は依然としてウラン管理にあり、具体的な行動計画は4~6週間以内に策定される見通しで、米議会の正式承認は不要とみられる。一方、イスラエルは引き続きイランの軍事目標に対して打撃を加えており、その活動に収縮の兆しは見られない。市場への影響:停戦の期待が一時的にリスクプレミアムを緩和したものの、軍事面での実質的な緩和は確認されておらず、米軍が中東へ部隊を増派していることも重なり、原油価格およびインフレ不確実性がFRBの今後の政策選択肢を依然として制約する可能性がある。

国際コモディティ市場

ホルムズ海峡の輸送が阻害され、サウジアラビアが紅海経由の輸出ルートへ加速的にシフト

- 2月下旬以降、海峡の通行が事実上停止している状況において、サウジアラビアは2週間で延ブ港の原油輸出量を倍増させ、今週の5営業日における平均積載量はすでに1日あたり440万バレルに達し、目標の500万バレルに迫っている。

- 中国遠洋海運(COSCO)は湾岸諸国向けの予約受付を再開したが、船舶は当面、ホルムズ海峡を通過しない方針である。市場への影響:サプライチェーンの迅速な再構築により、短期的には世界的な原油不足懸念が和らぐものの、地政学的紛争がエネルギー物流に与える脆弱性が浮き彫りになっており、原油価格の動向は依然として交渉の進展に大きく依存する。

宏観経済政策

モルガン・スタンレー首席投資責任者(CIO)がS&P500指数の利益成長を楽観予測

- マイク・ウィルソン氏は、今後12か月間におけるS&P500指数構成銘柄の利益成長率が20%に達すると予測しており、この成長率は歴史上、景気後退からの回復期にのみ記録された水準である。

- 第1四半期の利益予想はすでに11.9%へ上方修正されているが、JPモルガンは、原油価格が1バレル110ドルを維持する場合、利益予想が5パーセントポイント下方修正されるリスクがあると警告している。市場への影響:利益予想の上方修正は米国株式市場のバリュエーションの粘り強さを支えており、間近に迫った決算発表シーズンがその妥当性を検証する重要な局面となる。ただし、地政学的リスクおよび原油価格は引き続き主要な乱高下要因である。

二、市場の振り返り

コモディティおよび為替市場の動向

- 現物金:約0.72%上昇、最新価格は4,539ドル/オンス。

- 現物銀:約0.66%上昇、最新価格は71.73ドル/オンス。

- WTI原油:約1.13%上昇、最新価格は91.37ドル/バレル。

- ブレント原油:約1.13%上昇、最新価格は103ドル/バレル。

- ドル指数:小幅に0.01%上昇、最新値は99.637。地政学的リスクの緩和を示すサインのもと、リスク志向が改善し、ドルは短期的には単方向の明確なトレンドに乏しいが、インフレ予想およびFRBの政策姿勢が一定の下支えを提供している。

主な駆動要因:市場は「地政学的リスクの一時的緩和」というテーマを急速に織り込み、これによりエネルギー価格が大幅に下落。同時に、以前の高原油価格から生じていたスタグフレーション懸念も和らいだ。貴金属は短期的に一部の避難需要を失ったが、終値近くで強く反発した。機関投資家は、金の長期的なブルマーケット基盤(中央銀行による買入れ、地政学的不確実性の長期化など)は変わっていないと普遍的に認識しており、買い場を狙った配置を推奨している。一方、原油は短期的に調整圧力を受ける可能性が高いが、米イラン交渉が実質的な合意に至らない場合、エネルギー関連のロジックは再び顕在化するだろう。投資家は、米イラン交渉の最新進展、G7外相会合、およびその後のEIA原油在庫データが価格に与える示唆を継続的に注視する必要がある。

暗号資産市場の動向

- BTC:24時間で0.68%上昇、71,176ドル。2営業日連続の反発であり、地政学的リスクの緩和と短期的な空売りのリバウンドが共同で押し上げている。

- ETH:24時間で0.28%上昇、2,165ドル。比較的安定した動きで、全体的なリスク志向の改善が下支えとなっている。

- 暗号資産時価総額:24時間で約0.5%上昇、時価総額は約2.52兆ドル。BTC主導のもと、市場心理は徐々に修復されつつある。

- 市場の強制決済(マージンコール)状況:24時間で総額1.57億ドルの強制決済が発生。うち買いポジションの強制決済は5,400万ドル、売りポジションの強制決済は1.03億ドル。

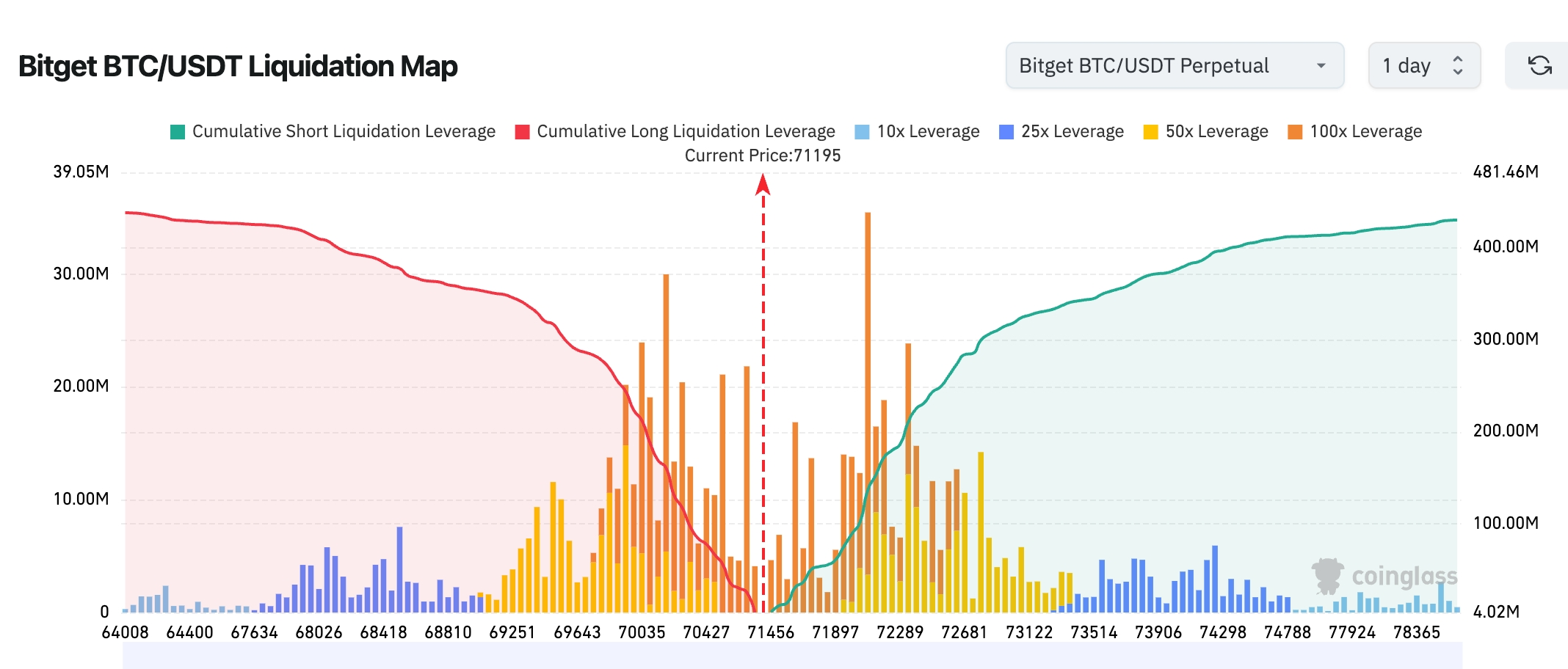

- BitgetのBTC/USDT清算マップ:現在の価格は約71,195ドルで、下方の買いポジション清算帯は明確に減少している。一方、上方の71,800–73,000ドル帯には依然として大量の高レバレッジ売りポジションの清算集中帯が存在し、短期的には上向きのスクイーズ(空売りの強制決済)が発生しやすい状況である。全体の構造は、上方の流動性が下方のサポートよりも明確に強いことを示しており、価格が引き続きレンジ内で推移する場合、まず上方の清算密集帯への到達が優先される傾向にある。

- 現物ETFの純流入/純流出:BTC現物ETFは昨日、純流入0.785億ドル;ETH現物ETFは昨日、純流入0.238億ドル。

- BTC現物市場の資金流入/流出:昨日、流入20.29億ドル、流出20.04億ドル、純流入0.25億ドル。

米国株式指数の動向

- ダウ工業株平均:0.66%上昇、46,429.49ポイント。2営業日連続の上昇。

- S&P500指数:0.54%上昇、6,591.9ポイント。防御型および成長型セクターが均衡して貢献。

- ナスダック総合指数:0.77%上昇、21,929.83ポイント。テクノロジーおよび宇宙航空関連のテーマが顕著に牽引。

テクノロジー大手の動向

- アップル(AAPL):0.39%上昇、252.62ドル。コンシューマー電子機器需要が堅調で、全体的なリスク志向の改善の恩恵を受けている。

- アマゾン(AMZN):2.16%上昇、211.71ドル。EC事業の安定した成長とAWSクラウドサービスの協働効果が奏功。

- エヌビディア(NVDA):1.99%上昇、178.68ドル。AI向け演算処理能力の需要が旺盛であり、AI関連テーマに対する市場の信頼は堅固。

- マイクロソフト(MSFT):0.46%下落、371.04ドル。短期的な利益確定圧力が顕在化。

- グーグル(GOOG):0.17%上昇、290.93ドル。新規メモリ最適化アルゴリズムの発表がストレージ関連産業チェーンに連鎖反応を引き起こした。

- メタ(META):0.33%上昇、594.89ドル。ソーシャルプラットフォームおよび広告事業の業績は安定。

- テスラ(TSLA):0.76%上昇、385.95ドル。EV関連セクターは全体的なリスク志向の改善に追随。

主な理由:停戦の期待が市場のリスク志向を顕著に高め、成長株全体の上昇を牽引した。一方、グーグルのメモリ最適化技術は短期的にストレージ関連セクターを圧迫したが、AI関連テーマの長期的なロジックは依然として資金の支持を受けており、市場では一定程度のセクター間の分岐とローテーションが生じている。

セクター別異常動向の観察

商業宇宙航空セクターが10%超上昇

- 代表銘柄:ロケット・ラボ(RKLB)が10%超上昇、プラネット・ラボ(PL)が10%超上昇。

- 駆動要因:スペースXが間もなく上場申請書(IPO招股书)を提出するとのうわさが高まり、さらにインテュイティブ・マシーンズ(LUNR)がNASAから1.8億ドル規模の商業月面荷役契約を獲得したことが追い風となり、商業宇宙航空の商用化プロセスが加速。関連銘柄への資金流入が活発化している。

CPU関連セクターが7%超上昇

- 代表銘柄:インテル(INTC)が7%超上昇、AMDが7%超上昇、Armホールディングス(ARM)が16.38%上昇。

- 駆動要因:AI需要拡大によるCPU供給逼迫、インテルおよびAMDが価格引き上げを計画していること、そしてArmが自社開発のAGI向けCPUの展望を提示したことで、市場の期待が高まった。

ストレージ関連セクターが大幅下落

- 代表銘柄:マイクロン(MU)、ウェスタンデジタル(WDC)、サンディスク(SNDK)などが3%~5.7%下落。

- 駆動要因:グーグルがLLMおよびベクトル検索エンジンのメモリ使用量を大幅に削減するTurboQuantなどのアルゴリズムを発表したことで、長期的なストレージチップ需要が弱まることへの懸念が高まった。

金鉱業セクターが3%超上昇

- 代表銘柄:イーグル・マイニング(AEM)が4.68%上昇、ゴールドロスト・ゴールド(KGC)が3%超上昇。

- 駆動要因:貴金属価格の反発および地政学的リスク回避需要による下支え。

三、個別銘柄の深層分析

1. グーグル(GOOG)― TurboQuant等のアルゴリズムによるAIメモリ使用量の削減

事件の概要:グーグルは、大規模言語モデル(LLM)およびベクトル検索エンジンのメモリ要求を大幅に圧縮するTurboQuantおよびPolarQuantといった一連の新規アルゴリズムを発表。併せて、Lyria 3 Proという音楽生成モデルも公開し、これは1回の実行で3分間の完全な楽曲を生成可能で、SynthIDウォーターマークを埋め込める。こうした技術進歩はAIの実行効率を高める一方で、長期的なストレージチップ需要への懸念を市場に与え、ストレージ関連産業チェーンの株価が一斉に圧迫された。

市場の解釈:機関投資家は一般的に、短期的にはメモリ最適化がDRAM、HBM、ハードディスク製品の需要拡大を抑制する可能性があり、特にマイクロンやウェスタンデジタルなどへの直接的な打撃になると見ている。しかし、中長期的にはAIの効率向上によって全体の演算処理能力の展開規模が拡大し、ハイパースケーラー(hyperscaler)企業の支出は依然として高水準を維持するだろうと予測しており、ただしその技術的アプローチが構造的に変化することになる。一部のアナリストは、これはAIが「学習(トレーニング)主導」から「推論(インファレンス)最適化」へと転換する初期段階のサインであると指摘している。

投資上の示唆:ストレージ関連セクターの評価額は短期的に調整圧力を受ける可能性があり、投資家は短期的な技術的ショックと長期的なAI需要のトレンドを区別し、グーグルの今後のアルゴリズム実装状況およびハイパースケーラー企業の実際のメモリ調達計画を注視することが重要である。

2. マイクロン(MU)/ウェスタンデジタル(WDC)― グーグルのメモリ最適化技術がセクター調整を誘発

事件の概要:グーグルのTurboQuantなどの圧縮アルゴリズムの影響を受け、マイクロンは約3%下落、ウェスタンデジタルは約4.7%下落し、サンディスクなどのストレージ関連銘柄も同様に下落した。市場は、AIモデルがメモリへの依存度を大幅に低下させる場合、これまでAIデータセンターの爆発的成長によって形成されていた強力な需要の牽引が弱まることを懸念している。

市場の解釈:アナリストによると、現時点でAI用メモリは依然として供給不足の状態(高帯域幅メモリ(HBM)の供給逼迫は2026~2028年まで続くと予測)だが、グーグルなどの大手企業が自社開発する最適化技術は、「メモリ効率革命」を加速させ、サプライチェーンの構図を再構築する可能性がある。機関投資家は、短期的な悪材料は主に感情的な伝播によるものであり、需要そのものが消滅するわけではないと注意を促している。

投資上の示唆:短期的にはストレージ関連セクターの価格変動に慎重に対応すべきであり、技術の実証後に訪れる反発の機会を注視しつつ、AI関連産業の全工程における他のセクターへ分散投資を行うことが望ましい。

3. ロケット・ラボ(RKLB)/プラネット・ラボ(PL)/インテュイティブ・マシーンズ(LUNR)― 商業宇宙航空セクターが集団的に爆発

事件の概要:スペースXが上場申請書(IPO招股书)を提出するとのうわさが高まる中、ロケット・ラボおよびプラネット・ラボはともに10%超上昇。さらに、インテュイティブ・マシーンズはNASAから1.8億ドル規模の商業月面荷役任務契約を獲得したことで14.68%急騰した。ロケット・ラボは、米宇宙開発庁(SDA)との8.16億ドル規模の契約を含む記録的な受注残高(backlog)を背景に、商業宇宙航空セクター全体の熱気が顕著に高まっている。

市場の解釈:機関投資家は、スペースXのIPO期待が商業宇宙航空エコシステム全体の評価額を見直すきっかけになると見ている。ロケット・ラボは中小規模のロケット打ち上げ分野における有力な競合者であり、プラネット・ラボは地球観測衛星ネットワークを有し、インテュイティブ・マシーンズは月面インフラに特化しており、いずれもこの恩恵を受ける可能性が高い。アナリストは関連企業の成長予想を上方修正し、防衛および商業の両輪による駆動を強調している。

投資上の示唆:商業宇宙航空セクターの景気は今後も持続する可能性があり、実際の受注実績および技術的壁を持つ企業への注目が推奨されるが、うわさの実現後の価格変動リスクにも警戒が必要である。

4. インテル(INTC)/AMD ― CPU供給逼迫が価格および株価を押し上げ

事件の概要:AI需要が継続的に生産能力を吸収し、インテルおよびAMDのCPU供給逼迫がさらに深刻化。PCおよびサーバーメーカーは供給不足に直面しており、両社は3~4月より全シリーズCPUの価格引き上げを計画している。関連銘柄の株価は水曜日にともに7%超上昇。また、前日にはArmが自社開発のAGI向けCPUの展望を発表し、株価が16.38%上昇した。

市場の解釈:複数の機関投資家は、CPUの供給不足と既存のメモリ危機が重なり、PC価格が10~15%上昇していると指摘。AI優先戦略が半導体サプライチェーンを再構築している。インテルおよびAMDの価格交渉力は高まっているが、同時に生産能力拡張の圧力およびArmアーキテクチャとの競争にも直面している。

投資上の示唆:CPUセクターの短期的な景気は確認されたが、価格転嫁が実際に粗利益率(マージン)の改善につながるかを注視することが重要。また、AIチップの生産能力拡大が従来のCPU供給に与える長期的影響も追跡すべきである。

5. サークル(CRCL)― 上場以来最大の1日下落幅を記録

事件の概要:サークル(CRCL)の株価は20.11%暴落し、上場以来最大の1日下落幅を記録。取引時間中の最低値は約101ドル付近にまで落ち込み、最終的に101.17ドルで終了した。翌日の取引ではわずかに2.66%反発し、103.86ドルで終了した。主なトリガーは、米国《Clarity Act》法案の草案が予想以上に厳格化されたことである。市場では、米議会の最新妥協案が、ステーブルコインプラットフォームが保有者に対してあらゆる形態の収益・利子・報酬(yield ban)の支払いを明確に禁止する可能性があるとの情報が流れた。これは、USDCが短期米国債への投資から得る利子収入というビジネスモデルを直接的に損なうものであり、この禁令が成立すればUSDCの魅力が大幅に低下し、取引量および準備金規模が減少する恐れがある。フォックス・ビジネスのエレノア・テレット記者が草案の詳細を最初に報じた後、市場は素早くこの悪材料を織り込み、資金が急速に離脱した。その他の要因としては、IPO後の約10倍の上昇による過熱した評価および利益確定の圧力、FRBの利下げ期待が将来の利子収入空間を圧縮したこと、およびテザー(Tether)などの競合他社の動向や全体的な規制不確実性が感情の変動を拡大させたことなどが挙げられる。

市場の解釈:機関投資家は、今回の暴落は主に感情駆動による過剰売却であり、短期的にはさらなる変動が続く可能性があるが、長期的にはUSDCの実際の流通量およびチェーン上での利用量は増加傾向にある(2026年にはすでに競合他社を明確に上回っている)と普遍的に見ている。最終的な法案が草案より穏健なものになる場合(市場では「予想ほど厳しくない(less draconian than feared)」という声が出始めている)、株価は速やかに回復する可能性がある。

投資上の示唆:短期的には慎重な姿勢を保ち、今後の議会公聴会および法案最終案を注視すべきである。長期的には、サークルが支払い、トークン化、クロスボーダー決済分野で示す成長可能性を、買い場を狙って積極的に捉えることが推奨される。

四、暗号資産プロジェクトの動向

1.資産運用会社フランクリン・テンプルトン(Franklin Templeton)は、Ondo Financeと提携し、従来の証券会社口座および限定された取引時間に依存せず、暗号資産ウォレット上で24時間取引可能なETFのトークン化版を提供開始した。

2.米証券取引委員会(SEC)がトークン化資産向けのイノベーション免除プログラム(innovation exemption)を準備する中、米下院金融サービス委員会は3月25日に「トークン化と証券の将来:資本市場の近代化」と題する公聴会を開催した。SECのポール・アトキンス委員長は、同機関が今後、将来のルール制定に関連する一連の課題について一般からの意見を募集する予定であると表明。その中には、ブロックチェーン上での資産を対象とする規制の砂場(regulatory sandbox)として機能する予定のイノベーション免除に関する提案も含まれる。

3.ブルームバーグの上級ETFアナリスト、エリック・バルチュナス氏は、モルガン・スタンレーの現物ビットコインETFがいつでも上場可能であると指摘。ニューヨーク証券取引所(NYSE)はすでに当該ファンドの上場手配を正式に発表しており、これは通常、上場が目前に迫っていることを意味する。モルガン・スタンレーは1月に申請を行い、先週には修正版S-1登録声明を提出し、当該ETFがNYSE Arcaに上場され、ティッカーシンボルは「MSBT」であることを確認した。

4.Onchain Lensの監視によると、1か月ぶりに1頭の巨大ウォレット(ホエール)がCoinbaseから11,999枚のETH(時価約2,600万ドル)を引き出し、それをステーキングに投入した。

5.米国暗号資産市場構造法(CLARITY Act)が、ステーブルコインの利子支払い条項について妥協を図った後、暗号資産業界の反応は分かれている。関係筋によると、Coinbaseは最新の妥協案に不満を示しているが、公式には反対表明していない。この法案案は月曜日に暗号資産業界に、火曜日には銀行業界に提示された。一部の関係者は「驚きを感じた」と述べているが、Coinbaseなどは、この提案がステーブルコイン関連の製品およびサービスに予想を超える障壁をもたらす可能性があると不満を表明している。

五、本日の市場カレンダー

データ発表スケジュール

| 20:30 | 米国 | 先週の新規失業保険申請件数 | ⭐⭐⭐⭐ |

| 22:00 | 米国 | 2月の既存住宅販売件数 | ⭐⭐⭐ |

重要イベントの予告

3月26日(木曜日)

- 米国週次新規失業保険申請件数(20:30)— 労働市場の高頻度指標;

- FRBの複数の当局者による発言(ジェファーソン氏、バール氏など)— 最近の政策路線およびインフレ対応を検証;

- G7外相会合(26~27日)— 中東/ホルムズ海峡/エネルギー供給に関する発言を注視。

3月27日(金曜日)

- 3月ミシガン大学消費者信頼感指数(最終値)発表 — 地政学的リスクおよび原油価格が消費者心理およびインフレ予想に与える衝撃を注視。

その他、米イラン交渉のその後を継続的に注視すべき:ホワイトハウスおよびイラン当局の最新発言を注視。いかなる実質的な進展または逆戻りも、原油価格およびグローバルなリスク資産に大きな影響を与える可能性がある。

機関の見解:

モルガン・スタンレー首席投資責任者(CIO)のマイク・ウィルソン氏は、S&P500指数の今後12か月間の利益成長率が20%に達するという楽観的な見通しを維持しており、現在の利益予想の上方修正傾向は、歴史的に景気後退からの回復期と極めて一致していると判断している。米イラン交渉には依然として隔たりがあり、軍事行動も収束の兆しを見せないものの、「実りある接触」という停戦のサインが米国株式市場を2営業日連続で反発させ、原油価格の下落はさらにインフレ圧力を和らげている。第1四半期の利益予想はすでに11.9%へ上方修正されており、3週間後に始まる決算発表シーズンが重要な検証ポイントとなる。暗号資産市場では、BTCが71,000ドル台で安定し、時価総額も回復傾向にある。強制決済の主体が空売り中心である点は、レバレッジを用いた市場参加者の感情が修復しつつあることを示唆する。ただし、BTC/ETHの現物ETFが継続的に資金流出している点は、機関投資家の資金動向を注視する必要があることを示唆している。全体として、機関投資家は、地政学的リスクの一時的緩和と利益成長の期待が、リスク資産に引き続き下支えを提供すると見ているが、交渉の反復により原油価格が再び110ドル/バレルを上回れば、利益およびバリュエーションの双方に下方修正リスクが生じる。投資家は、米国の雇用統計、中東情勢の最新進展、および決算発表シーズンの実際の業績を密接に追跡し、変動の中でAI、宇宙航空、CPUなどの構造的チャンスを捉えることが推奨される。

免責事項:上記内容はAIによる検索および整理を経て、人手による検証および公開が行われており、いかなる投資勧誘・投資助言を目的としたものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News