Delphi Labs創設者:中国AI業界を2週間徹底取材——深圳のハードウェアに衝撃を受け、ソフトウェアの評価額には恐れをなした

TechFlow厳選深潮セレクト

Delphi Labs創設者:中国AI業界を2週間徹底取材——深圳のハードウェアに衝撃を受け、ソフトウェアの評価額には恐れをなした

中国の創業者たちに対する観察は、彼がこれまで抱いていた認識を覆すものであった。

著者:ジョゼ・マリア・マセドー(José Maria Macedo)、Delphi Labs共同創設者

翻訳・編集:TechFlow

TechFlow解説:Delphi Labs共同創設者が2週間にわたり中国のAIエコシステムを集中訪問し、多数の創業者、ベンチャーキャピタリスト(VC)、上場企業CEOと面会しました。

その結果は予想に反するものでした。ハードウェアに対する見通しは当初より楽観的になり、ソフトウェアに対する見通しは当初より悲観的になりました。また、中国の創業者たちに関する観察も、彼がこれまで抱いていた認識を覆すものでした。

この記事では、評価額のバブル、ヒューマノイドロボット分野、そして中西間の情報格差といったホットトピックにも言及しています。

本文全文:

私は中国で2週間過ごし、AIエコシステム内の多数の創業者、VC、および上場企業CEOと会いました。訪問前はこのエコシステムに対してポジティブな見通しを持っており、世界水準のAI人材が、欧米よりもはるかに低い評価額で事業を展開している様子を目にすると予想していました。

しかし帰国する頃には、私の見解はより具体的なものへと変化していました——ハードウェアは私の予想より強固であり、ソフトウェアは私の予想より弱く、中国の創業者に関するいくつかの観察結果も私を驚かせました。

創業者に関する問題

私がこれまで投資してきた優れた創業者には、共通の特徴があります。それは、独立した思考力、反骨精神、極めて強い集中力、そして強い執念です。彼らは「言うことを聞かない」タイプです。「なぜ?」という問いを絶えず投げかけ、いわゆる「二手の知恵」を受け入れません。彼らが下す決断は、第三者から見ると不可解に映る場合が多いのですが、本人にとってはごく自然な選択です。彼らは内面に抑えきれないほどの強靱さを持ち、それが通常、長期にわたる情熱と卓越した成果として表れます。VCとして毎日多くの有能な人々と会いますが、こうしたタイプの人物は群衆の中でも一目で識別できます。なぜなら、彼らの人生の軌跡には明確な「鋭さ」が感じられるからです。

中国で私が出会った多くの創業者は、このようなタイプとは異なり、これは私にとって意外でした。

彼らは極めて優秀です——名門大学卒業、ByteDance(字節跳動)やDJI(大疆)での勤務経験、Nature誌掲載論文、多数の特許取得など。こうした実績は欧米では最頂点の技術者にしか与えられないものですが、中国ではこれらは単なる「入場券」に過ぎません。また、彼らは私がこれまで出会ったほぼすべての人々よりもはるかに努力家です。私たちはあらゆる時間帯にミーティングを行い、週末も休まず、都市をまたいで移動して会議を重ねました。ある創業者は、奥様が出産した当日に私たちと会いに来ました。

しかし、「独立した思考」「反骨精神」「ゼロからイチへのビジョン」——こうした要素は、より見つけにくいのです。創業者のバックグラウンドは非常に類似しており、ピッチも保守的傾向が強く、多くのアイデアは既存製品のアップグレード版(印象的なV2)であり、真正に革新的な賭けではありません。中国がこれほど大量の技術者を輩出している以上、私はもっと多くの「これまで聞いたことのないようなアイデアを携えて現れる人物」に出会えると予想していました。

私の解釈は以下の通りです。中国の教育制度は卓越性を育む一方で、逸脱を許容する余地を十分に確保していません。その結果、既知の問題を解決する能力に長けたトップクラスの実行者が生み出される一方で、「誰も気づいていない問題を携えて登場する」ような人物は生まれにくいのです。

VCがこのパターンを助長している

さらに興味深いことに、地元の投資家がこの傾向をさらに強めています。

大多数の中国系ファンドの投資ロジックは、ひとつの前提に基づいています。すなわち、「ByteDanceやDJIから最も優れた人材を投資対象とする」というものです。彼らが注目するのは、経歴であって、尖り具合ではなく、バックグラウンドであって、信念ではありません。VC自身のプロフィールも同様で、大手企業、コンサルティング会社、または投資銀行出身者が多く、10年前の欧州VCと酷似しています。

皮肉なことに、歴史上、中国で本当に偉大な企業を築いた創業者の多くは、そもそも大手企業に勤めたことがありません。馬雲(ジャック・マー)は英語教師であり、大学入試に2度挑戦して合格しました。任正非は43歳でファーウェイを創業し、それ以前は人民解放軍に所属していました。劉強東は市場で屋台を出して商品を販売することから起業を始めました。王興は博士課程を途中で中退して起業しました。最近の例では、DeepSeekを立ち上げた梁文鋒(リャン・ウェンフェン)が挙げられます。彼は自社以外の職場で働いた経験が一切ありません。こうした人物は「型破り」であり、「標準的な経歴」を持たない人々——まさに現在の投資体制が見逃してしまうタイプの人々です。

こうした人物を見つけることは、真のアルファ(α)を獲得するチャンスですが、現状では、そうした探索を行っている投資家は極めて少ないようです。

深センとハードウェアエコシステム

中国で私が最も衝撃を受けたのは、あるスタートアップのピッチではありませんでした。

それは深センの「ハードウェア地下工房」です——エンジニアたちが体系的に欧米の高級製品を入手し、部品単位で分解し、極めて厳密な方法で全製品のリバースエンジニアリングを行う様子です。そこから退出した際、私は正直に言って、欧米の多くのハードウェア創業者が、自分たちが一体何と競争しているのかを理解しているのかどうか確信が持てませんでした。ここにおけるネットワーク効果は、理論上のものではなく、物理的かつ密度の高いものであり、数十年にわたる蓄積によって築かれたものです。

私たちが会った創業者たちが提示したデータもこれを裏付けています:ハードウェアへの投資の70%以上が粤港澳大湾区(GBA)から、ほぼ100%が中国国内から行われています——つまり、イテレーションサイクルは欧米のハードウェア企業が到底追いつくことができないレベルにあるということです。

私たちが会った創業者の多くは、DJIの戦略を踏襲しています。すなわち、特定の細分化された領域において、電動車椅子、芝刈りロボット、次世代フィットネス機器などの消費向けハードウェアを開発し、売上を8~9桁(米ドル)にまで拡大した後、顧客基盤あるいは基盤技術を活用して隣接分野へと進出するという戦略です。一部の企業は、あなたが想像するよりもはるかに大きな規模になっています。今回私が最も強く印象を受けた企業は、Bambu Lab(拓竹)です。これは、ほとんどの欧米人が聞いたことのない3Dプリンター企業ですが、年間利益は5億米ドルに達し、毎年倍増しているとのことです。

中国ソフトウェアへの懐疑論

帰国する頃には、中国におけるソフトウェア機会への疑念が、訪問前よりもさらに深まっていました。

モデル層において、中国のオープンソースは確かに強いものの、クローズドソースモデルは欧米最高水準と比べて依然として明確な差があり、その差はむしろ拡大している可能性があります。資本支出の差は非常に大きいです。GPUの調達は依然として制限されています。欧米の研究室は、モデル蒸留(distillation)をますます厳しく取り締まっています。収益数字はすべてを物語っています:Anthropic社は、報道によれば2月だけで60億米ドルのARR(年間 recurring 収益)を達成したとされています。一方、中国で最も優れたモデル企業のARRは、数千万米ドルのレベルにとどまっています。

ソフトウェア分野の起業家像は、主流としてByteDance出身のPMや研究者が、欧米市場向けのagenticあるいはambientな消費者向けソフトウェアを開発するというものですが、人材の質は確かに高いものの、こうした製品の多くは、大規模研究室が自社で天然に提供しようとしている機能範囲にちょうど該当しています——一度のリリースで、これらの製品が不要になる可能性すらあります。さらに私を驚かせたのは、中国には大型かつ急成長中のプライベートソフトウェア企業がほとんど存在しないという事実です。欧米では、モデル企業以外にも、すでに9桁、さらには10桁のARRを達成し、驚異的な成長率を示しているスタートアップが複数存在します——Cursor、Loveable、ElevenLabs、Harvey、Gleanなどです。こうしたレベルの革新的なプライベートソフトウェア企業は、中国にはほとんど存在しません——HeyGen、Manus、GenSparkといった少数の例外が存在しますが、いずれも事業を立ち上げた後に中国から離れていくという状況です。

評価額のバブル

ソフトウェア分野の状況が芳しくないにもかかわらず、バブルは現実に存在しており、初期段階および後期段階の両方で顕著です。

初期段階において、ByteDance、DeepSeek、月之暗面(Moonshot)から輩出したトップクラスの人材は、同等の米国人材よりも明らかに安価ですが、中央値の評価額はすでに米国と一致しつつあります。プロダクトのない消費者向けスタートアップの評価額が1~2億米ドルになることは珍しくなく、シード前ラウンドで3000万米ドルを超えることも珍しくありません。

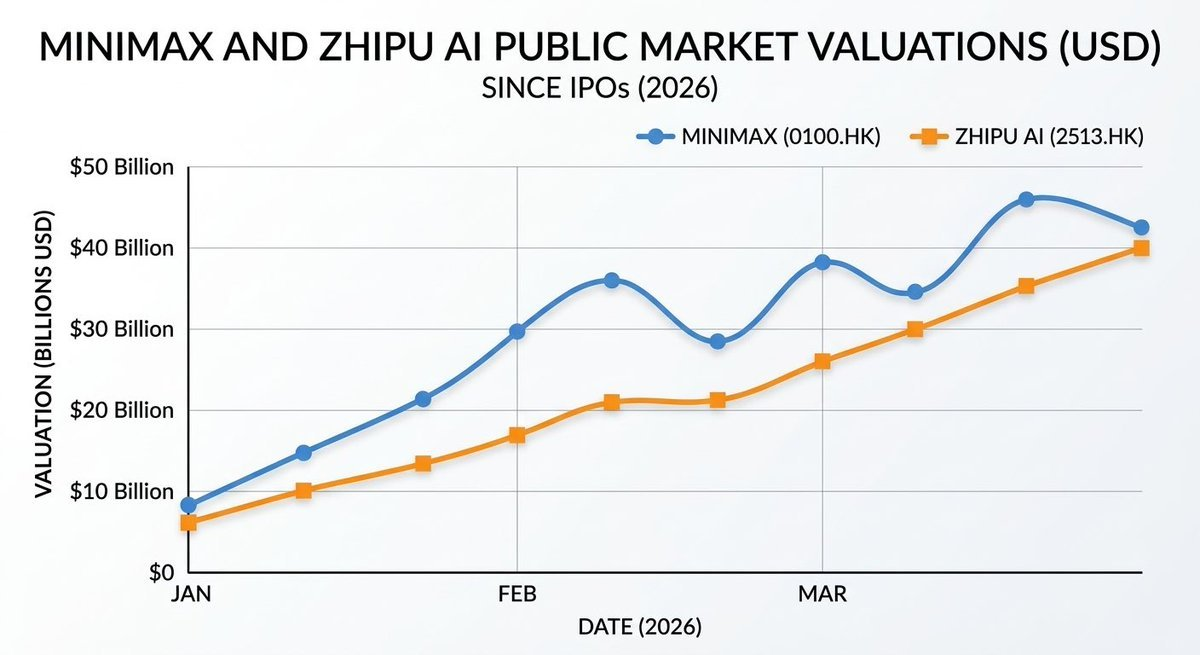

後期段階の数字はさらに説得力を欠きます。MiniMax社の公開市場における評価額は約400億米ドルですが、ARRは1億米ドル未満——つまり、約400倍の売上倍率です。智譜(Zhipu)社は約250億米ドルの評価額に対し、売上は5000万米ドルです。比較として、OpenAIの最高評価額ラウンドは約66倍の売上倍率、Anthropic社は約61倍です。

月之暗面などのプライベートモデル企業は、こうした公開市場のベンチマークを根拠に資金調達を進めています——わずか数カ月で、60億米ドルから100億米ドル、さらには180億米ドルへと評価額が跳ね上がりました。暗号資産(crypto)に詳しい方であれば、この手法はお馴染みでしょう。投資家が、プライベート評価額を「ロック解除前」の公開市場価格と比較するというやり方です。また、智譜社やMiniMax社がこの水準を維持できている理由の一部は、現時点でこれらが「中国AIストーリー」への唯一のエクスポージャー(露出)手段であるためであり、それ自体がプレミアム(割増)を生んでいます。しかし、今後さらに多くの企業が上場すれば、このプレミアムは希薄化していくでしょう。最後に、IPOウィンドウ(上場可能期間)には、警告なしに突然閉じてしまうという特徴があります。誰もが、ベンチマーク価格が変動する前にこのアービトラージ(裁定取引)を清算できる保証はありません。

ヒューマノイドロボット分野も同様の状況です。中国には約200社のヒューマノイドロボット企業が存在し、うち約20社が1億米ドル以上の資金調達を完了しています。また、複数の企業が数十億米ドル規模の評価額に達していますが、ほぼすべての企業がまだ収益をあげていない状態であり、多くの企業が2026年または2027年の香港市場(HKEX)上場を計画しています。もしこの市場が真に成立するのであれば、中国のハードウェア優位性により、長期的な構図は比較的明確です。しかし、商業化の実現は、現在の資金調達ペースが示唆するよりもはるかに遅れる可能性があり、また、現在IPO待ち行列に並ぶ数十億米ドル規模のヒューマノイドロボット企業を、香港市場が本当に支え切れるかどうかについては疑問です。私は当面、この分野には手を出しません。

図:思わず撮影したヒューマノイドロボットの前宙返り動画を挿入

注目に値する情報格差

私にとって意外だったもう一つの事実は、私が会ったほぼすべての創業者が、まずグローバル市場に進出し、その後に中国市場に参入しようとしている点です。彼らはClaude Codeを使い、Dwarkesh氏のポッドキャストを視聴し、サンフランシスコのスタートアップエコシステムについて非常に詳しい知識を持っています——しばしば、継続的に注目していない欧米の投資家よりも詳しく知っているほどです。

欧米側の中国に対する敵意は、中国側の欧米に対する敵意よりも明らかに強いです。中国の創業者たちは、中国の工学的実行力とハードウェアにおける深層的専門性を、欧米のGo-to-Market(市場投入)戦略およびプロダクト思考と組み合わせることは、全く矛盾しないと考えています。こうした融合が、適切な創業チームのもとで実現したとき、本当に素晴らしい企業が誕生するのです。

こうした創業者——すなわち、地元VCが最適化した「標準的な経歴テンプレート」に適合しない人々——を見つけ出すことが、私たちが今まさに取り組んでいる課題です。

特に、@woutergort氏が優れた中国における人的ネットワークを開放してくださったこと、@PonderingDurian氏が今回の訪問行程を主催してくださったこと、そしてClaudeが飛行機内で私が口走った雑談を丁寧に編集してくださったことに、心より感謝申し上げます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News