Shadow 2026 の主要な取り組みを一文で詳しく解説

TechFlow厳選深潮セレクト

Shadow 2026 の主要な取り組みを一文で詳しく解説

Shadowプロトコルは2026年、深層流動性の構築、MEVアービトラージ収益の内部化、90万枚の未使用トークンのバーン、およびxSHADOW Vaultsの導入に注力し、すでに実現済みの純利益を達成している持続可能な経済モデルを強化します。

著者:Shadow Exchange

Shadowプロトコルは、Sonicプラットフォーム上で稼働開始してからすでに1年以上が経過しました。この期間中、同プロトコルは2,652万米ドルの収益(リベースを含む場合:4,660万米ドル)を創出し、一方でトークン発行に要した支出は2,161万米ドルにとどまりました。つまり、Shadowプロトコルの純利益は491万米ドル(リベースを含む場合:約2,500万米ドル)となります。

さらに重要なのは、Sonic全体のアクティビティがやや低下しているにもかかわらず、Shadowは過去180日間においても継続的に黒字を維持している点です。この期間中、同プロトコルは210万米ドルの収益を創出し、トークン発行量は150万米ドルであったため、純利益は60万米ドルとなりました。

2026年には、こうした実績を基盤としてさらに発展させることを重点課題とします。具体的には、流動性を最も効率的な分野に集中させ、Shadowが失っていた価値をより多く内部化し、遊休供給を解消するとともに、$xSHADOW の構築を継続していきます。

新たな焦点

流動性を活用した収益創出は、Shadowのコア運営手法であり続けています。報酬は自然と、実際の手数料収入を生み出すプールへと流れていき、このような仕組みこそがプロトコルの基盤の一つです。

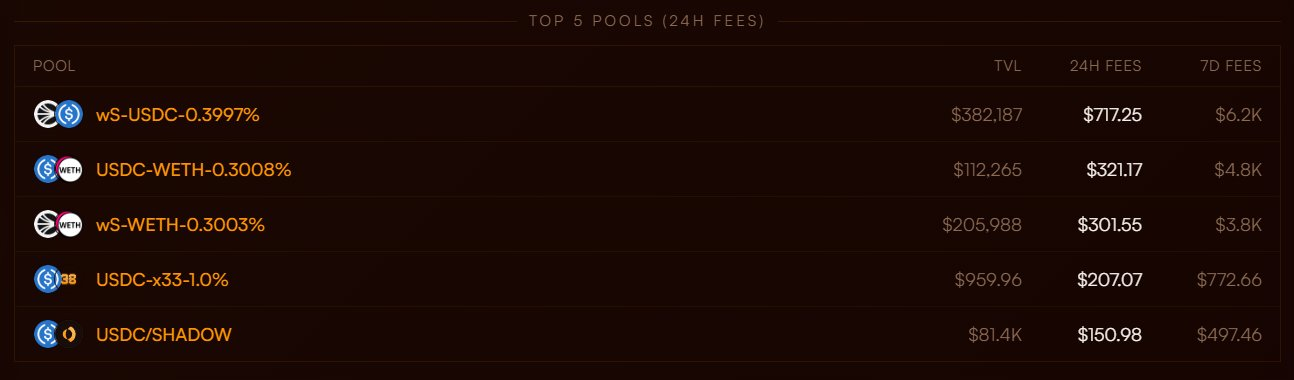

今後の変化点は、私たちの注力対象にあります。ここ数カ月、私たちは、最も深くかつ持続可能な流動性を構築でき、内部アービトラージの収益性を高められる資産に、資金を積極的に集中させるよう取り組んできました。その例として以下のようなペアがあります:

これらの取引ペアの重要性は、単なる表面的な指標やTVL(総ロックアップ価値)にとどまりません。複数のブロックチェーンにおける市場構造を分析した結果、明確に確認できた点があります。すなわち、コア資産の大部分の取引量は、市場の均衡を維持するアービトラージャーや専門のマーケットメーカーによって生み出されているということです。

一部のブロックチェーンでは、こうした活動が非常に活発であり、ほぼ当然のことと見なされています。しかし、Sonicブロックチェーンではそうではありません。これは、DEXレイヤーにおいてより多くの作業を行う必要があることを意味しており、Shadowは、流動性や取引量が自然に現れることを待つのではなく、自ら直接参画することを選択しました。

これにより、より明確な経済的サイクルが形成されます:

- 十分な流動性がアービトラージ/マーケットメイキング資金の流入・運用を引き付け、支える

- その資金の流れから手数料およびMEV機会が生じる

- そこから得られた収益がプロトコル参加者へ還流される

同時に、私たちは排出量を全面的に削減しています。$S/$USDC は依然としてエコシステム内で最も重要なプールですが、現在の市場環境下では、内部アービトラージの収益性を直接向上させる市場深度を拡大するために流動性を追加することが、極めて合理的な判断です。

私たちの当初の目標はシンプルでした。すなわち、「1枚の$SHADOWトークンを発行するごとに、それが生み出す価値がそのコストを上回ること」。Shadow誕生以来、この目標は一貫して変わっていません。

現在の目標は、収益源を増やし、私たちが支援する流動性が生み出す価値を高めることで、さらに持続可能性を強化することです。

既に、一部のマーケットメーカーおよび専門の流動性プロバイダーと協力関係を築き、コア市場への深層流動性構築を進めています。今後も適切な分野で協力関係をさらに拡大していく予定です。もし、あなたまたはあなたのチームがShadow上で深層流動性を展開することに興味をお持ちであれば、ぜひ直接ご連絡ください。

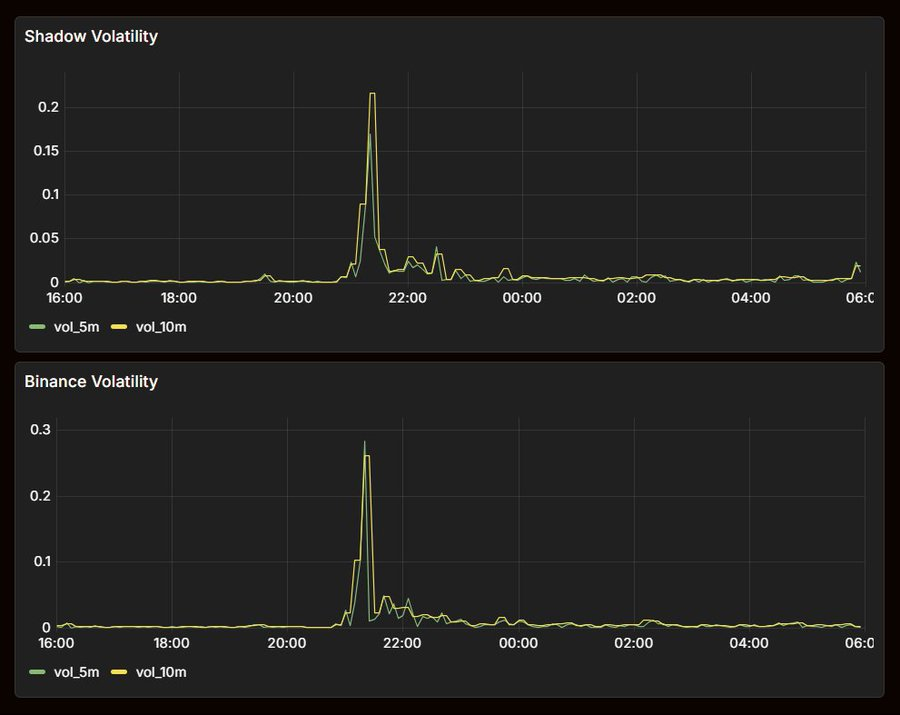

リバースアービトラージ

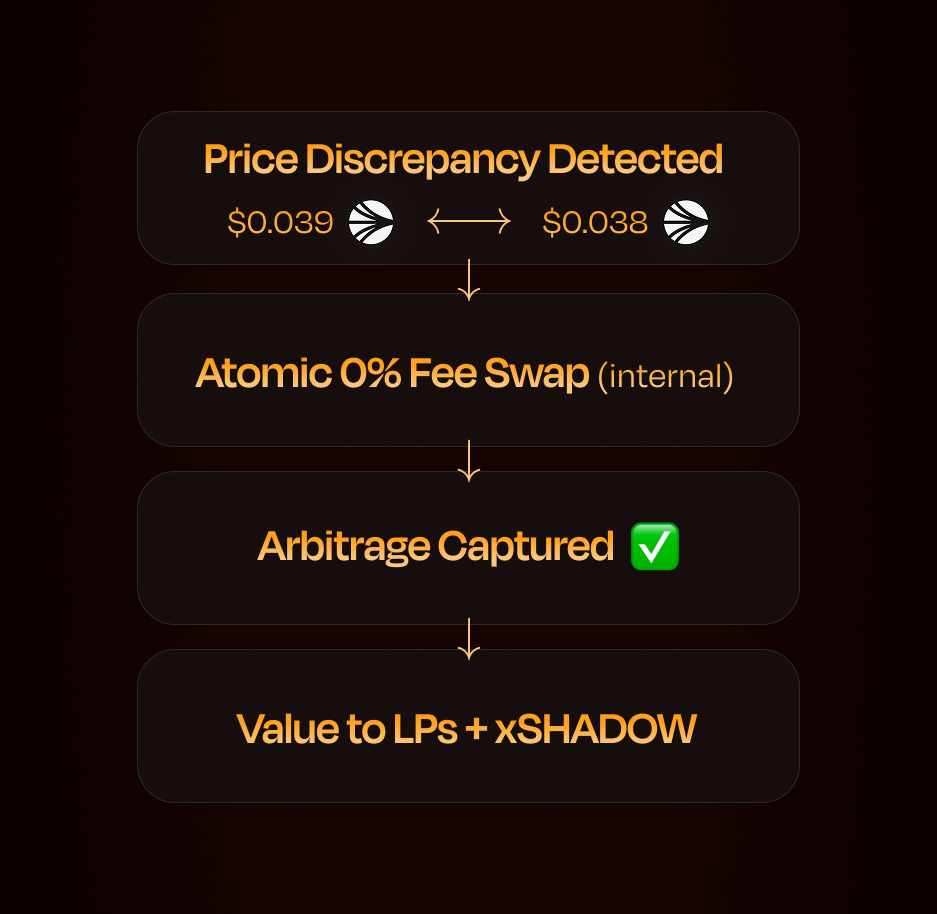

Shadowは、許諾型のリバースアービトラージロボットを展開し、コア資産に対する深層集中的流動性ポジションと併用することで、外部ロボットによるMEV抽出を先んじて捕獲します。

動作原理

取引所運営者としてのShadowは、自身の流動性プール内で、同一ブロック内に原子的かつ手数料ゼロのスワップ取引を実行できます。このロボットは、メモリープールの監視やガスオークションへの参加を必要としません。Shadowの流動性プール内に生じた価格差を検知し、外部アービトラージャーが行動を起こす前に、是正取引を実行します。

外部ロボットは標準的な取引手数料を支払う必要があります。これにより、流動性プールの価格周辺に「無アービトラージ帯域」が形成され、この帯域内での取引はそれらにとって非収益的になります。手数料が高くなればなるほど、この帯域は広くなり、機会損失も増加します。

一方、Shadowのアービトラージロボットは、手数料ゼロで内部的に動作するため、価格帯域は存在しません。微小な価格差であっても、すべてを捕獲可能です。Shadowは、他のいかなる事業者にとっても経済的に採算が取れないような価格差を獲得し、その価値をプロトコル内部に留めることができます。また、深層に集中した流動性を活用することで、こうした機会が発生する場所を正確に特定・捕捉します。

スケーリング

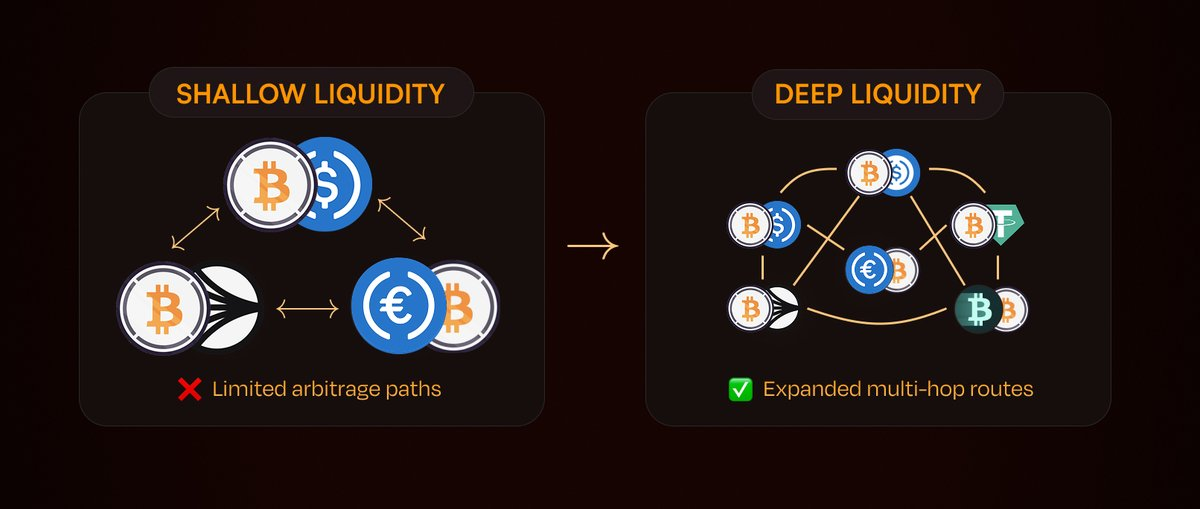

流動性とアービトラージ収益との関係は、線形ではありません。より深い資金プールは、より大規模な取引をサポートできるだけでなく、より多くのアービトラージ機会も創出します。真に深層な資金プールが増えれば、価格関係や資産間の取引パスも増え、Shadowが外部ロボットの介入を待たずに価値を捕獲できる経路も増えていきます。

特に重要なのは、この収益の拡大がSonicに完全に依存していないという点です。新しい取引ペア、プロトコル、取引場所が登場するたびに、潜在的なアービトラージパスの数は拡大します。ステーブルコイン、ラップドアセット、ブリッジアセット、クロスチェーンパス——これらすべてがアービトラージ空間を拡大します。Shadowが価格差を縮小し、$S、$ETH、$BTCなどのコア収益取引ペアの流動性を深めれば深めるほど、内部化されたMEVおよびアービトラージ収益の重要性はさらに高まっていきます。

LP保護

MEVの内部化は、流動性提供者(LP)を以下の3種類の価値流出から直接守ります。すなわち、古くなったプール価格を利用して取引を行うアービトラージャーによる「LVR(Loss-versus-Rebalancing:再調整損失)」、有害な資金フローがLPのポジションから体系的に価値を吸い上げる「逆選択」、そして価値がエコシステム外へ完全に流出してしまう「外部ロボットによる抽出」です。

Shadowはこうした価値を捕捉し、それを参加者へ還流させます。

これは極めて重要です。なぜなら、アービトラージコストは取引所間で均等に分配されるものではなく、流動性の低い取引所ほど、価格調整コストを多く負担することになるからです。CEXとDEX間のアービトラージでは、CEXの流動性は事実上無限に近いため、DEXのLPがほぼ全ての再調整コストを負担することになります。Shadowのリバースロボットは、こうした不均衡が外部アービトラージャーによって悪用される前に価格差を捕捉することで、この構図を打破します。

ダイナミック手数料

ダイナミック手数料は、Botと連携してこの優位性をさらに強化します。市場のボラティリティが高まると、手数料は大幅に上昇し、ボラティリティから収益を得るとともに、最も重要なタイミングでLPを悪質な資金フローから保護します。一方、市場が安定しているときは手数料を引き下げ、競争力を維持し、実行効率を高め、健全な取引量を確保します。受動的なシステム(プール指標にボラティリティが反映されてから初めて手数料を調整)とは異なり、Shadowの手数料モデルはCEXおよびDEXのデータをリアルタイムに監視し、アービトラージ機会が発生する前からリスクを価格に反映させます。

背後にある数学的原理はシンプルです。

各アービトラージイベントはプールから価値を抽出しますが、その抽出価値は二つの部分に分けられます。すなわち、LPに還流される手数料と、アービトラージャーが保持する残余利益です。

手数料とボラティリティの比率が高い場合、抽出価値の大部分が手数料として吸収され、そのうち86〜95%が手数料収入の形でLPに還流されます。Sonicのサブセカンド級ブロック生成時間と相まって、Shadowプールの運営条件は、すでに手数料の壁を用いてほぼすべての流動性リスク価値(LVR)を排除しています。今や、リバースロボットが残りの価値を捕捉します。

言い換えれば、ダイナミック手数料は通常の取引期間中に大部分の価値を回収し、内部アービトラージが漏れたわずかな価値を補完します。LVRは完全に排除することはできませんが、ダイナミック手数料と内部アービトラージによって、可能な限り最小限に抑えられます。

価値配分

すべての捕捉価値は、x(3,3)システムを通じてプロトコル参加者へ還流され、チームへの分配はありません。捕捉された価値は、投票インセンティブおよびSHADOWの買戻しメカニズムを通じて、元来の取引機会を創出した取引ペアへと再投資されます。つまり、収益を生み出した流動性こそが、その恩恵を直接受ける流動性なのです。

これは、Uniswapなどが提唱する「手数料オークション」設計など、他のモデルとShadowのアプローチが異なる点でもあります。

Uniswapの手数料オークション構造では、アービトラージャーがLPからいかに利益を得るかを競い合い、その収益はプロトコルトークンへと流入しますが、LVRを被っているLPへは還流されません。一方、Shadowのモデルは正反対です。

手数料はLVRを極限まで抑えるように最適化されており、Botが捕捉したすべての価値は100%プロトコルおよびその参加者へ還流されます。すべての収益が還流されるため、LPの立場は、内部化メカニズムが全く存在しない状況と比べて、構造的にはるかに有利になります。

トークン焼却

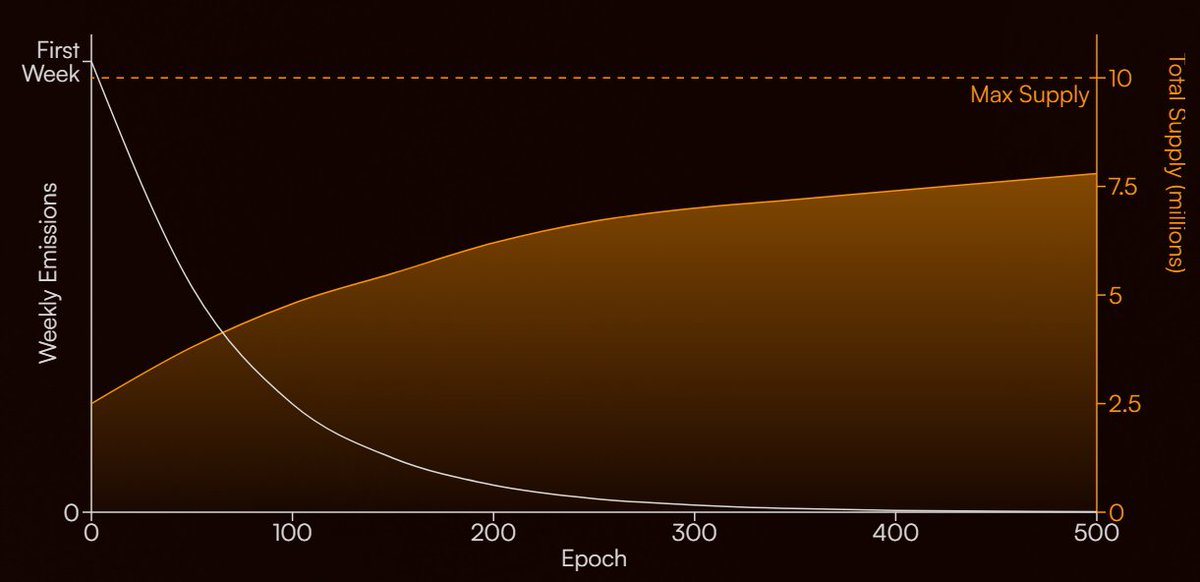

Shadowトークンの初期発行量は300万枚の$SHADOWでした。現在、総供給量は約4,332,675枚の$SHADOWとなっています。当初のトークン経済モデルから、パートナー、準備金、コミュニティインセンティブという3つの割り当てカテゴリーは基本的に未使用のままになっています。

これらのトークンは、流動性、ガバナンス、あるいはプロトコル成長に対して実質的な貢献をしておらず、単にトークン総数を水増しする目的で存在しているに過ぎません。

そこで、これらのトークンを焼却します。

今回の焼却により、90万枚の$SHADOW(初期供給量の30%、現在の総供給量の約20.8%)が除去されます。焼却後、有効供給量は約3,432,675枚のSHADOWとなります。

遊休トークン供給は単なる数字の水増しであり、誰にとっても何のメリットもありません。こうしたトークンを焼却することで、Shadowの実際の供給量は、プロトコルの実体経済状況により忠実なものになります。

xSHADOW Vaults

ユーザーは現在、x33を通じて自動化操作を実現できます。この機能は、投票を自動化し、収益を保有資産に自動的に再投資します。これはxSHADOW資産をパッシブに保有するユーザーにとって非常に有効ですが、精緻な制御ができないという欠点もあります。すなわち、すべての価値が$x33/$SHADOWへと再投資されてしまうため、ユーザーが他の資産を保有したいと考えている場合でも柔軟に対応できません。

xSHADOW Vaultsは、まさにこの課題を解決するために設計されました。ユーザーに同じガバナンス権および収益へのアクセスを提供しつつ、収益の実現方法を自由に選べるようになります。

最初に提供される2つの戦略は、$Sおよび$USDCをそれぞれターゲットとするもので、今後さらに多様な戦略が追加される予定です。

動作原理:

システムは以下の循環的なワークフローを自動処理します:

- 毎週の報酬を最大化するための自動投票

- 手数料、投票報酬、リベース収益の自動受け取り

- 報酬をユーザーが選択したターゲット資産への自動変換

最終的には、ユーザーは何も操作することなくxSHADOWのメリットを享受でき、x33やSHADOWへの永続的な複利投資に縛られることもありません。

なぜこれが重要なのか

垂直統合に関する議論が高まる中、ブロックチェーンが経済スタックを直接所有することで、価値をネイティブトークンへ還流させる必要があるという考え方が広まっています。一般的な見解では、独立アプリケーションはL1サーバーと構造的に不適合であり、自社トークンの最適化を図る一方、ブロックチェーンはガス代のみを徴収するに過ぎないとされます。この見解は、各アプリケーションを価値抽出者とみなすものであり、プロトコルがこの流れに逆行する可能性を無視しています。

Shadowは、稼働開始以来すでに2,600万米ドル以上の収益を創出し、一貫して黒字を維持しています。$S金庫は、こうした収益、取引手数料および投票インセンティブを自動的に$Sトークンの購入に充てています。このプロセスは完全に自動化・オンチェーンで実行され、検証可能であり、誰かの手作業を必要としません。これは将来の買戻しを約束するものではなく、すでに実行中の事実です。

すでに黒字を達成し、持続可能であるだけでなく、その黒字をオンチェーン上の$Sトークンへ直接投資しているプロトコルは、まだ$a href="https://x.com/search?q=%24S&src=cashtag_click" target="">$Sトークンへの投資を実行していないあらゆる初期提案よりも、エコシステムの理念に合致しています。統合度を測る基準はコードベースの所有権ではなく、実際の価値が資産へと確実に還流しているかどうかという点にこそあるのです。

2026年に向けて

Shadowが2026年に突入するにあたり、大多数のプロトコルがまだ達成しようとしている目標——すなわち、持続可能で、純利益がプラスとなる経済モデル——をすでに実証しています。

Shadowは、自らの収益性を証明しようとしているプロトコルではなく、すでにそれを果たしたプロトコルなのです。

次のステップは、このモデルを最適化することです。すなわち、流動性が最も豊富な領域へのトークン発行を集中させ、取引およびアービトラージによって創出される価値をより多く内部化し、xSHADOW Vaultsを通じてユーザーにプロトコル収益の実現方法をより良く提供し、より多くの価値を$Sへ還流させ、生産的役割を果たさない供給を削減することです。

これらの取り組みは相互に補完し合い、より深い流動性をより多くの収益へと転化し、より多くの収益をより強い持続可能性へとつなげ、最終的にはすべてのShadow参加者にとってより優れた製品体験を提供します。

リバースアービトラージおよびxSHADOW Vaultsの本格稼働に伴い、今後さらに詳細な情報を公開していきます。

2026年が皆様にとって素晴らしい一年となりますよう、心よりお祈り申し上げます!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News