暗号資産を正確に評価する方法は?

TechFlow厳選深潮セレクト

暗号資産を正確に評価する方法は?

本稿の目的は、トークンの特性に適合した評価フレームワークを構築することである。

執筆:Four Pillars

翻訳・編集:AididaoJP、Foresight News

要点(キーポイント)

- トークン ≠ 株式。評価には「企業価値/保有者収入(Holder Income)」を用いるべきであり、「企業価値/プロトコル収入(Protocol Revenue)」ではない。

- 「アキュード・レシオ(Accrual Ratio)」——保有者が最終的に得られるプロトコル収入の割合——が極めて重要な診断指標である。本稿で比較対象としたプロジェクトでは、この比率は25%から100%まで幅広く変動している。

- 「希薄化(Dilution)」にも種類がある。チームへのインセンティブ付与は実質的な事業コスト(評価倍率に含めるべき)である一方、投資家のロック解除による売却は市場イベント(倍率には含めない)である。

- 国庫(Treasury)の価値は「引き出し可能額(Extractability)」で評価すべきである。「国庫にいくらあるか?」ではなく、「保有者は実際にどれだけ取り出せるか?」が問題である。

暗号資産の評価において、私はしばしば以下のような誤りを目にする:年間手数料収入が5億ドルに達するプロトコルをとりあげ、時価総額をその数字で割って一桁台の倍率を得たうえで、「割安だ」と断定する。この計算式の分母も分子も誤っている。投資家は「5倍」と思って購入しているが、実際に自身のポケットに入る収入に基づけば、実効倍率は20倍になる可能性がある。

PER(株価収益率)は出発点としては悪くないが、貸借対照表(B/S)および資本構成を無視している——これは従来の金融においてEV/EBITDA(企業価値/営業利益)という指標が用いられる理由でもある。しかし、このEV/EBITDAの概念をトークンにそのまま適用しようとすると、以下の3つの根本的課題に直面する:

- 国庫資産:保有者は法的請求権を持たない。

- プロトコル収入:その大部分が保有者に届かない可能性が高い。

- 最大のコスト:損益計算書(P/L)上には記載されず、新規トークンの発行という形で現れる。

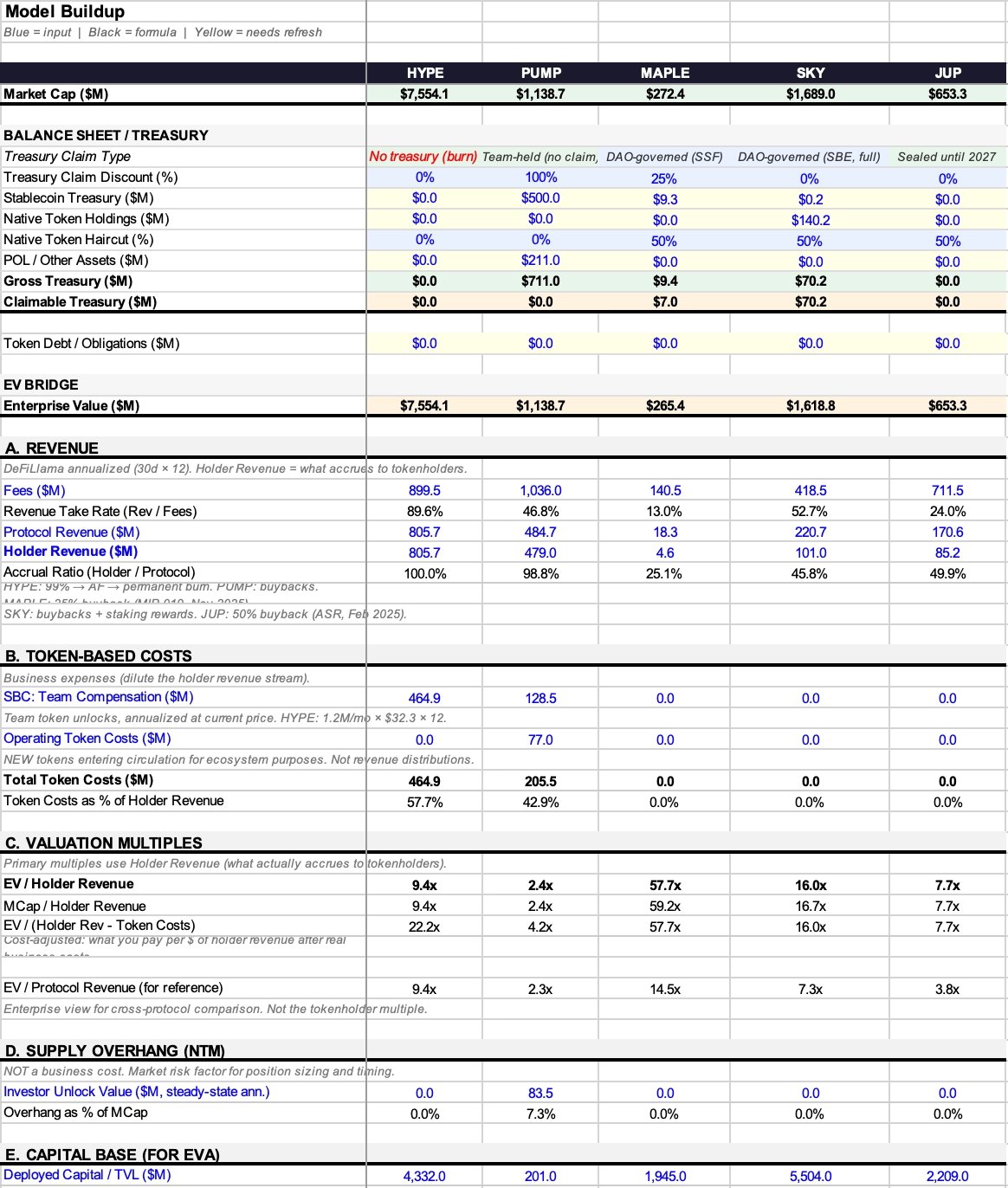

本稿の目的は、トークン固有の特性に適合した評価フレームワークを構築することにある。中心となる指標は「企業価値/保有者収入」——すなわち、あなた(トークン保有者)のポケットに最終的に流入する1ドルの収入に対して、あなたが支払った金額——であり、これには貸借対照表および実際の事業コストの影響が反映されている。本稿では、HYPE、PUMP、MAPLE、JUP、SKYの5つのプロトコルを事例として解説するが、これは投資勧誘ではなく、あくまで分析手法のデモンストレーションである。

1. トークンの「企業価値(Enterprise Value)」はどのように算出するか?

多くのトークン評価における最初の誤りは、出発点——つまり単純に時価総額を用いること——にある。しかし、時価総額は企業価値と等しくない。

従来の金融では、ロジックは明確である:

企業価値 = 時価総額 + 負債 − 現金

なぜなら、企業全体を買収すれば負債を引き受ける一方、現金も受け取ることになるからである。現金を差し引くのは合理的であり、その金額は法的にあなたのものとなるからだ。

しかし、暗号資産の世界では事情が複雑になる。USDCの流入に伴う自動バーン(トークンの永久的破棄:誰もそのUSDCを受け取れない)、あるいは数億ドルを保有しながらガバナンス権や分配メカニズムを一切持たない財団ウォレットなど、多様な状況が存在する。本質的な問いは「国庫には何があるか?」ではなく、「保有者は実際にそれを取り出せるか?」である(もちろん、誰かがプロトコル全体を買収すれば、このディスカウントは消滅する——これは従来の金融と同じである。ここで言及する「請求権ディスカウント(Claim Right Discount)」は、主に我々少数株主を対象としている)。

私は「企業価値」という用語を踏襲するが、その論理は共通している:コアビジネスを獲得するために支払う必要のある金額を算出し、同時に、あなたに属さない貸借対照表上の項目を除外するのである。計算式は以下の通りである:

トークンの企業価値 = 時価総額 + トークン負債 − 引き出し可能な国庫資産

現時点では、ほとんどのプロトコルには「トークン負債」が存在しないため、焦点は通常国庫資産に置かれる。

まず、国庫に何が含まれるかを分解しよう。プロトコルの国庫は通常、以下の3種類の資産を保有する:

- ステーブルコイン:現金同然であり、原則として完全に引き出しが可能。

- ネイティブ・トークン:自社トークン。これを差し引くことは「自分から自分を引く」ことに相当し、通常は少なくとも50%の割引が必要である。

- プロトコル所有の流動性(POL)およびその他の資産。

国庫総資産 = ステーブルコイン + ネイティブ・トークン × (1 − 適切と判断される割引率) + POL

ただし、「総資産=引き出し可能資産」ではない——これが本フレームワークが解決しようとする核心的課題である。

中には、そもそも割引対象となる国庫を持たないプロトコルもある。例えば、純粋なバーン機構(USDCが流入し、トークンの買い戻し・バーンに使われる)では、誰も受け取れない貸借対照表上の資産は一切形成されない。このような場合、引き出し可能な国庫資産=0となり、企業価値=時価総額となる。これは最も明確なケースであり、主観的な判断を要しない。

実際に実物資産を保有する国庫については、私は「請求権ディスカウント」フレームワークを導入し、保有者が実際に支配できる程度に応じて、0%〜100%の範囲で値を設定する:

- 0%ディスカウント:自動的な買い戻し・バーン(ガバナンス投票不要);または資金の用途が完全にトークン保有者によって自由に決定される。

- 25%ディスカウント:活発なDAOがあり、実績ある分配履歴がある。

- 50%ディスカウント:ガバナンス権はあるが、それは紙の上だけのものであり、これまで一度も行使されたことがない。

- 75%ディスカウント:国庫はチームが管理しており、ガバナンスは脆弱である。

- 100%ディスカウント:資金は財団が管理しており、保有者は一切の請求権を持たない。

これらのパーセンテージは、本フレームワークの中で最も主観的かつ批判を招きやすい部分であることを、私は認める。だが、二人のアナリストが25%か50%かを議論するのは、両者とも国庫を無視して単にPERだけを語るよりも、はるかに意味がある。

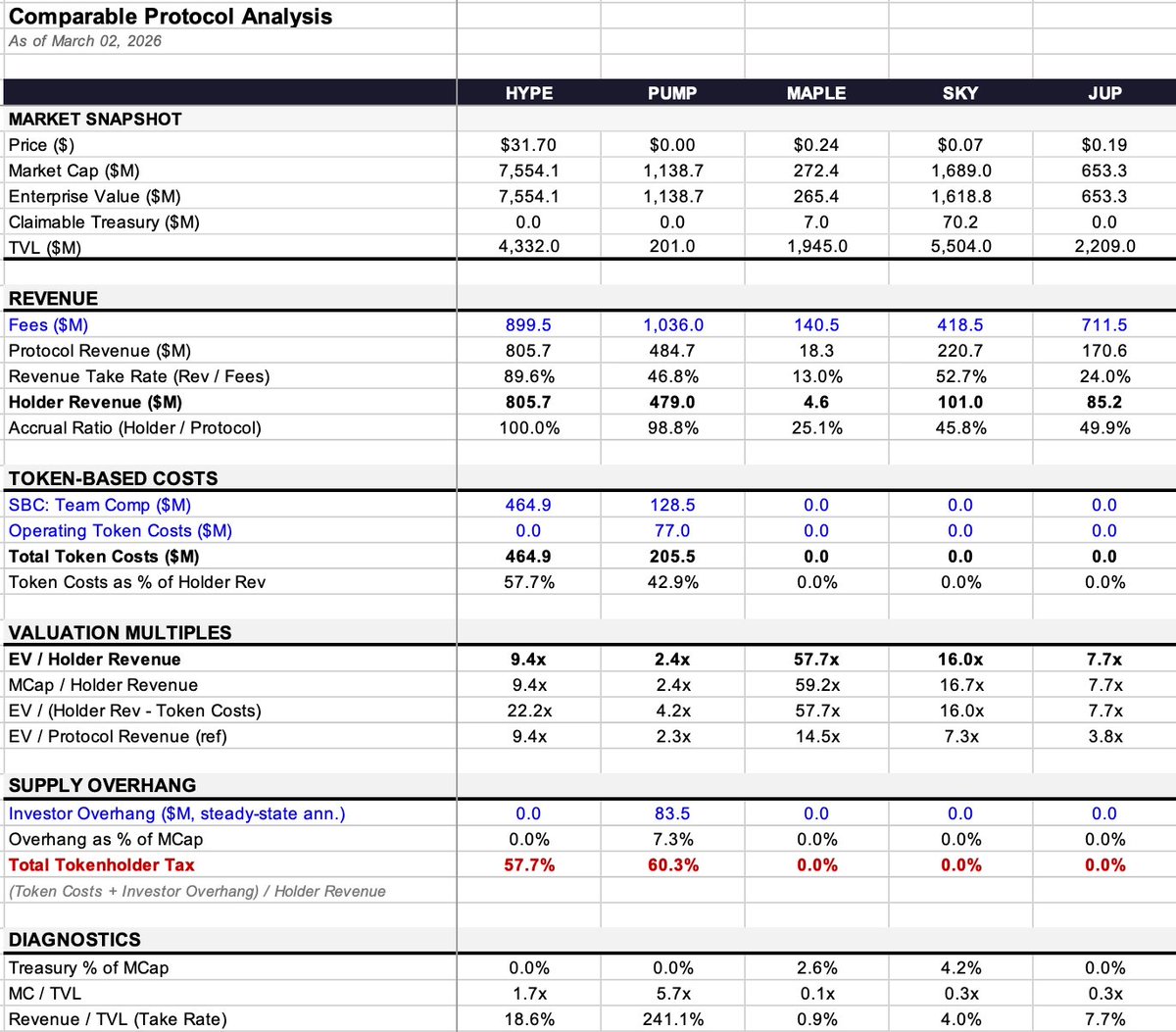

実際の事例を見てみよう:

- Maple:国庫は936万ドル(99.7%がステーブルコイン)であり、金額は小さい。企業価値は2億7200万ドルから2億6500万ドルへとわずかに調整され、影響は小さい。

- SKY:国庫は1億4030万ドルだが、その99.9%は自社トークンである。50%の割引を適用した結果、私の見立てでは引き出し可能価値は7020万ドルであり、企業価値は16億9000万ドルから16億2000万ドルへと低下する。

- PUMP:約7億ドルのステーブルコインを保有すると報じられているが、ガバナンスメカニズムや分配チャネルが存在せず、保有者は一切受け取れない。したがって引き出し可能資産=0であり、企業価値=時価総額である。

- HYPEおよびJUP:いずれも純粋なバーンまたは閉鎖型国庫であり、判断は不要であり、企業価値=時価総額である。

2. 収入とトークンコスト:果たしてどこまでが自分のポケットに入るのか?

プロトコルが稼ぐ金額と保有者が実際に手にする金額とのギャップ——これが大多数の評価フレームワークが失敗する場所であり、真に評価倍率に影響を与える鍵である。

収入を、三段階の滝に例えることができる:

- 手数料(Fees):ユーザーが支払う総額。

- プロトコル収入(Protocol Revenue):LPやバリデーターなどの「供給側」への支払いを除いた後、プロトコルが残す金額。

- 保有者収入(Holder Income):最終的に、買い戻し、バーン、または直接配当を通じてトークン保有者の手に渡る金額。

この二つの重要な変換率がある:

- 留保率(Retention Rate)= プロトコル収入 ÷ 手数料(プロトコルが総手数料からどれだけ残すか)

- アキュード・レシオ(Accrual Ratio)= 保有者収入 ÷ プロトコル収入(残った金額のうち、保有者に実際に届く割合)

この二つの比率が重なると、結果は大きく異なる:

- HYPE:留保率89.6%、アキュード・レシオ100%。約9億ドルの手数料のうち、8億570万ドルが保有者に流れ込む。

- Maple:留保率13%(1億4050万ドルの手数料 → 1830万ドルのプロトコル収入)、アキュード・レシオ25.1%(1830万ドルのプロトコル収入 → 460万ドルの保有者収入)。累積通過率はわずか3%であり、HYPEの90%とは天と地の差がある。

同一のフレームワーク下で、一方は3%、他方は90%である。もし「EV/手数料」あるいは「EV/プロトコル収入」を用いてこれら二つのプロトコルを比較すれば、全く異なる結論に至ってしまうだろう。

なぜ分母を「保有者収入」でなければならないのか?

従来の金融ではEV/収入が成立するのは、株主が剰余請求権(Residual Claim)を持つ——つまり法的にすべてが彼らに帰属する——からである。しかしトークン保有者はそのような権利を持たず、トークン経済モデルが設計した通りの割合しか受け取れない。もし収入がチームが管理する国庫に滞留し、保有者への分配メカニズムが一切存在しないならば、ガバナンス・トークンを保有しているだけでは、その収入は「あなたのもの」ではない。

「プロトコル収入」を分母に用いると、アキュード・レシオが低いプロトコルの評価が過大に美化され、実際よりも「割安」に見えるようになってしまう。この差を私は「アキュード・ディスカウント(Accrual Discount)」と呼ぶ。

Mapleを例にとると:

- EV/プロトコル収入 = 14.5倍

- EV/保有者収入 = 57.7倍

実に4倍もの差異! 同じデータでも分母が異なれば、「市場がいくらで評価しているか?」という判断はまったく変わってしまう。

3. コスト:希薄化にも等級がある

暗号資産業界では「希薄化(Dilution)」という言葉が非常に広範に使われており、分類を間違えると評価も間違ってしまう。

第1類:チームへのインセンティブ(エクイティ・インセンティブ)——これは事業コストである

ウォーレン・バフェットは数十年前からこう述べている:「インセンティブがコストでないとすれば、一体何なのだろう?贈り物か?」従来の金融では、これは損益計算書に計上され、利益を減らす。暗号資産の世界では、これは新規トークンの市場への流入として現れるが、経済的本質はまったく同じ——すなわち、事業運営にかかる実在のコストである。

- HYPE:チームへのインセンティブは年間4億6490万ドルで、保有者収入の57.7%を消費している。

- PUMP:チームへのインセンティブは年間1億2850万ドル。

これらはすべて評価倍率に含めるべきである。

第2類:運用関連トークンコスト(エコシステム・インセンティブ、ユーザー獲得など)——これも事業コストである

これはユーザー獲得コスト(CAC)と同様の機能を果たし、同様に実在の費用であるため、倍率に含めるべきである。PUMPでは、チームへのインセンティブに加えて7700万ドルの運用関連トークンコストがあり、総トークンコストは2億550万ドルに達する。

判断基準は単純である:新たなトークン供給を創出しているか?

もしプロトコルが既存の収入をステーキング者に分配するだけで、新規トークンの発行を行っていないならば、そのコストはすでに前述のキャッシュフロー内に反映されている(すなわち、プロトコル収入と保有者収入の差額)。

もしプロトコルが、流通していないトークンを新たに鋳造またはロック解除するならば、それは実在の希薄化であり、事業コストである。

第3類:投資家のロック解除による売却 —— これは市場イベントであり、事業コストではない

あなたはアップル社の利益からVCによる売却を差し引いて「調整後利益」を算出することはない。同様に、これは事業倍率に含めるべきでない。

PUMPの投資家による年間潜在的売出圧力は8350万ドルであり、時価総額の7.3%に相当する。これは価格動向および市場ダイナミクスに大きな影響を与えるが、事業コストには該当しない。私はこれを「総トークン保有者税(Total Token Holder Tax)」という診断指標に分離して扱う(=トークンコスト+投資家の潜在的売出圧力/保有者収入)が、これはコア評価倍率には含めない。

4. 四つのコア倍率と一つの診断指標

以上のロジックに基づき、以下の指標が得られる(以下、統一的に定義し、以降の文中ではこれを参照する):

- EV/保有者収入(コア指標):あなたが最終的にポケットに収入として受け取る1ドルに対して、どれだけ支払ったか。

- 時価総額/保有者収入:上記と同じだが、国庫調整を施していない。この二つの差異は、貸借対照表の影響を反映している。

- EV/(保有者収入 − トークンコスト)(コスト調整後倍率):実在の事業コスト(チームインセンティブ、運用コスト)を控除したもの。ただし投資家の売出圧力は含まない。

- EV/プロトコル収入(参考用):EV/保有者収入との差は、「アキュード・ディスカウント」の大きさを示す。

- 総トークン保有者税(診断指標):=(トークンコスト+投資家による売出圧力)÷ 保有者収入。これは事業コストと供給圧力の双方の影響を一つの数値で総合的に反映する。例えばPUMPでは60.3%であり、保有者に1ドルの収入が入るごとに、新規供給の形で市場にさらに0.603ドルが押し出されることを意味する。この数値自体は直接的に評価の高さ・低さを示すものではないが、キャッシュフローと供給量のダイナミクス関係を示唆する。

5. データ概覧と事例の要点

- HYPE:アキュード・レシオは100%、保有者収入ベースの倍率は9.4倍。ただしチームインセンティブコストが高く、コスト調整後倍率は22.2倍に跳ね上がる。収入構造は明確であり、複雑さは収入サイドにはない。

- PUMP:一見最も割安(2.4倍)、アキュード・レシオは98.8%。しかし国庫は引き出せない上、2026年8月に大規模なロック解除が予定されている。コスト調整後倍率は4.2倍に上昇し、総トークン保有者税は60.3%(サンプル中最も高い)となる。

- MAPLE:アキュード・ディスカウントが最大(4倍)。プロトコル収入ベースでは14.5倍に対し、保有者収入ベースでは57.7倍と、差は極めて大きい。トークンコストはゼロであるため、コスト調整後倍率は変化しない。

- JUP:貸借対照表が最もクリーン。ガバナンスによる「ネットゼロ・エミッション(Net Zero Emission)」により、トークンコストゼロ、投資家による売出圧力ゼロ、引き出し可能な国庫ゼロである。すべての倍率はほぼ7.7倍に収束する。

- SKY:アキュード・レシオは45.8%であり、「分母の選択が評価にどう影響するか」を示す最良の事例である。プロトコル収入ベースの倍率は7.3倍(一見割安)だが、保有者収入ベースでは16.0倍(それほど割安ではない)となる。国庫は主に(99.9%)自社トークンであり、価値は割引を受ける必要がある。

6. 結論

このフレームワークには確かに欠点がある:

- 国庫請求権ディスカウントは主観的である:私が25%と評価しても、あなたは50%と評価するかもしれない。どちらも相手を説得できない。

- 「新規発行があるか?」の判断は複雑化する可能性がある:一部のプロトコルでは鋳造機能はオンになっているものの、分配チャネルは既に停止しており、未分配プールにトークンが滞留しているといった、曖昧な状況が存在する。

- データソースにはノイズがある:DeFiLlamaの30日年率化データは、スナップショットの月が異なるだけで、同一プロトコルが倍率で2倍も違って見えることがある。

しかし、少なくともこれは実践可能な出発点である。EV/保有者収入をベースとし、貸借対照表および実在の事業コストを反映して調整することで、あなたが支払った1ドルのうち、実際に自分のポケットに入る収入がどれだけなのかを、より明確に理解できるようになる。

プロトコルが稼ぐ金額と保有者が実際に手にする金額とのギャップ——これは現在の市場において最も大きなファンダメンタルズの不一致である。多くのプロトコルが数億ドルの手数料を生み出す一方で、保有者はそのごく一部しか受け取らない。にもかかわらず、多くの評価フレームワークはこの二つをそもそも区別さえしていない。

幸いなことに、業界はすでに「バリュー・キャプチャー(Value Capture)」の重要性を認識し始めている:手数料スイッチがオンになり、インフレ型ステーキングに代わって買い戻しが採用され、ガバナンス層がインセンティブの一時停止を投票で決定している。我々は、実際に起きていることをより正確に測定するためのツールを構築しつつある。

7. データ出典および方法論の説明

収入データ:DeFiLlamaの年率化データ(最近30日×12)。半年データより感度が高いという長所があるが、単月の変動がノイズを生むという短所もある。

保有者収入:DeFiLlamaの「保有者収入(Holder Income)」フィールドを直接採用。買い戻し、バーン、直接配当のみを含む。

国庫データ:

MAPLE:936万ドル(DeFiLlama、99.7%がステーブルコイン)

SKY:1億4030万ドル(DeFiLlama、99.9%が自社トークン)

JUP:0ドル(閉鎖型)

PUMP:ステーブルコインは中央値推定で5億ドル(実際の範囲:2億8600万ドル〜8億ドル)

トークンコスト:

MAPLE:0ドル。MIP-019提案(2025年10月)によりステーキング配分は終了。5%のインフレを伴うスマートコントラクトはまだ鋳造可能だが、配分チャネルは存在しない。(出典:docs.maple.finance、The Defiant 2025/10/31)

SKY:0ドル。貯蓄モジュール(STR)は現在、SKYトークンではなくSPKおよびChronicle Pointsを配布。(2026年3月、app.sky.money/rewardsにて確認)。ルーン氏が2024年8月に言及した「年間6億SKY」のデータは既に古くなっているが、ガバナンスで再開可能。(出典:sky.money FAQ、vote.sky.money)

JUP:0ドル。2026年2月22日に可決された「ネットゼロ・エミッション」提案(賛成75%)。DAO国庫は2027年まで閉鎖される。

投資家による売出圧力:

PUMP:定常状態での年率化売出圧力は8350万ドル。実際のロック解除の崖は2026年8月から始まり、今後12ヶ月間の実際の売出圧力は約4870万ドル(7/12ヶ月で計算)。

ローンプロトコル指標:

MAPLE:DeFiLlamaのTVL(19億4500万ドル)ではなく、実際の運用資産総額(AUM:37億9000万ドル、2026年第1四半期報告)を用いる。純利息マージン(NIM)= プロトコル収入/AUM。詳細指標はExcel付録を参照。

現金ベースの営業支出:未算出。プロトコルが開示していないため、推定は誤った精度を生む恐れがある。

エクイティ・インセンティブの評価:現行トークン価格で算出。価格変動に敏感である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News